Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Слабкий О.Д

|

|

кафедра «Социология» Финуниверситета

СОЦИАЛЬНЫЙ МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ В РОССИИ И СОЦИОЛОГИЧЕСКОЕ ИЗМЕРЕНИЕ ЕГО ЭФФЕКТИВНОСТИ

Особенность налоговой политики государства в течение всего периода реформ заключается в ее преимущественно фискальной направленности. Высокий уровень инфляции и постоянно увеличивающийся разрыв в доходах различных групп населения являются отличительными характеристиками социально-экономического развития России на современном этапе. Одновременно большое влияние на реформы оказывают неэкономические факторы. Реформы в сфере налогов и налогообложения не учитывают сложной системы взаимодействий между социальными группами внутри налоговой системы, что не позволяет реформаторам исчерпывающим образом проанализировать недостатки налоговой системы с точки зрения решения социальных вопросов.

⎝ Проблемная ситуация

В налоговой системе происходит столкновение интересов, с одной стороны, государства, с другой – налогоплательщиков. Одной из основных задач государства является повышение уровня и качества жизни населения. При этом эффективная реализация данной задачи зависит от господствующего в обществе отношения к налоговой политике. По мнению автора, основным инструментом, позволяющим объяснить закономерности взаимодействия общества и государства в системе налогообложения, является социальный механизм налогообложения.

Традиционным в изучении системы налогообложения является 39

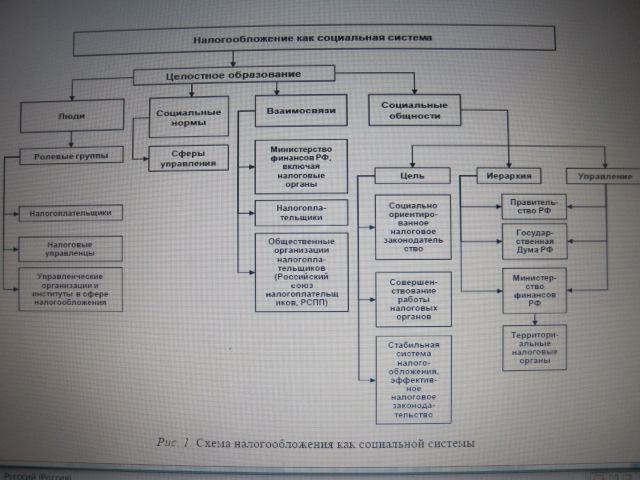

экономический подход, который рассматривает ее в качестве основной фискальной составляющей государства, обеспечивающей государственный бюджет финансами. В то же время социологический подход рассматривает налоговую систему как социальную систему, т.е. целостное образование, объединяющее людей и социальные общности с помощью социальных связей и на базе социальных норм (рис. 1).

Заключительным важным звеном в системе налогообложения является социальная общность, представляющая собой совокупность людей, выделяемых по критерию территориальных и социокультурных параметров и объединяемая устойчивыми связями и отношениями, т.е. теми ключевыми звеньями, которые охарактеризованы выше.

Следующее важное звено – общественные связи. Они представляют собой отношения между социальными группами. Общественные связи делают общество системой, объединяя индивидов и их разрозненные действия в одно целоеF2F. Они включают в себя взаимодействия между всеми участниками системы налогообложения: Министерством финансов РФ, налоговыми органами, налогоплательщиками, общественными организациями, выражающими права налогоплательщиков, основными из которых являются Российский союз налогоплательщиков, Общественная палата Российской Федерации, а также Российский союз промышленников и предпринимателей (далее РСПП).

Раскрывая структурные элементы схемы, автор обращает внимание на ее основные звенья. Связующим элементом схемы выступают социальные нормы, т.е. общепризнанные правила, образцы поведения, стандарты деятельности, обеспечивающие упорядоченность, устойчивость и систему, различные элементы которой взаимообусловленыF1F. В системе налогообложения таким стандартом является налоговое законодательство.

1 Социальная психология: Словарь / Под. ред. М.Ю.Кондратьева _______// Пси-хологический лексикон: Энциклопедический словарь: В 6 т. / Ред.-сост. Л.А. Карпенко. Под общ. ред. А.В.Петровского. М.: ПЕР СЭ, 2006.

2 Социология: Энциклопедия /Сост. А.А. Грицанов, В.Л. Абушенко, Г.М. Велькин, Г.Н. Соколова, О.В. Терещенко. М.: Книжный Дом, 2003.

Ф

Налогообложение как социальная система Рис. 1. Схема налогообложения как социальной системы

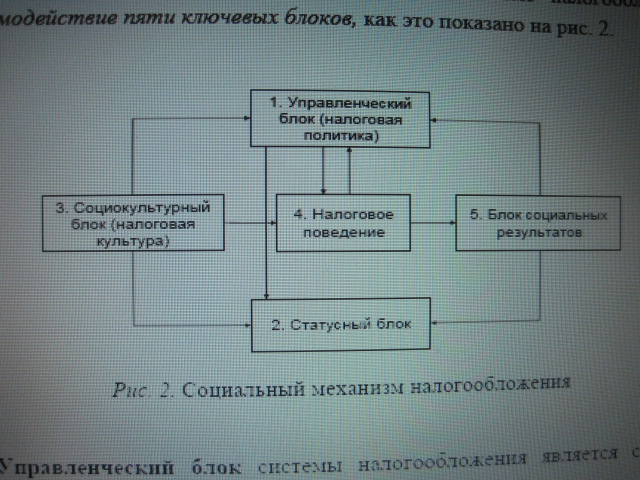

Используя методологию, примененную Т.И. Заславской и Р.В. Рывкиной, под социальным механизмом налогообложения автор понимает устойчивую систему взаимодействия социальных групп и институтов в сфере налогов и налогообложения, сложившейся в обществе культуры, системы управления экономикой и социальной структуры.

В динамике мы видим в социальном механизме налогообложения взаимодействие пяти ключевых блоков, как это показано на рис. 2.

1. Управленческийблок(налоговаяполитика)3. Социокультурныйблок(налоговаякультура)5. Блоксоциальныхрезультатов4. Налоговоеповедение2. Статусный блок

Рис. 2. Социальный механизм налогообложения

Управленческий блок системы налогообложения является сложной структурой, объединяющей в себе следующие институты:

1) государство;

2) право;

3) общественное мнение;

4) социальный контроль.

В соответствии с Налоговым кодексом РФ участниками налоговых правоотношений со стороны государства выступают соответствующие уполномоченные государственные органы и органы местного самоуправления. К ним относятся: ФНС РФ (бывшее Министерство по налогам и сборам, Государственная налоговая служба) и его территориальные подразделения (налоговые органы), Государственный таможенный комитет и его территориальные подразделения (таможенные органы), Министерство финансов РФ и финансовые подразделения

субъектов Российской Федерации и органов местного самоуправленияF1F. Особое место в налоговых правоотношениях занимает департамент экономической безопасности МВД РФ (выполняет функции бывшей налоговой полиции). Его основная функция состоит в предупреждении, выявлении, пресечении и расследовании нарушений налогового законодательства. На налоговые органы страны Налоговым кодексом РФ и другими законами возложены главные задачи по реализации налогового законодательства.

Параметры системы налогообложения во многом зависят от проводимой государством налоговой политики, под которой понимается совокупность осуществляемых государством (муниципальным образованием) мероприятий, направленных на обеспечение своевременной и полной уплаты налогов и сборов в объемах, позволяющих доставить ему необходимое финансирование. Взвешенная налоговая политика должна проводиться с учетом финансовых интересов не только государства, но и налогоплательщиков. Кроме того, налоговая политика должна быть целиком подчинена общепринятым принципам налогообложения. Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой и правовой теории. Нарушение этого требования приводит к большим потерям для экономики страны.

Под статусным блоком в схеме социального механизма нало-гообложения мы понимаем интегративный показатель положения социальной группы и ее представителей в обществе, в системе социальных связей и отношенийF2F. Социальный статус – это позиция, занимаемая личностью в социальной структуре обществаF3F. В зависимости от перераспределения доходов в обществе изменяется доля социальных групп высокого, среднего и низкого социальных статусов, возрастает или уменьшается социальное неравенство в обществе.

Фактические поведенческие установки, формы экономического поведения, которые в конечном итоге проявляют статусные группы,

1 Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. 4-е изд., доп. и перераб. М.: Международный центр финансово-экономического развития, 2002. С. 134.

2 Силласте Г.Г. Экономическая социология: Учебное пособие. М.: Гардарики, 2005. С. 326.

3 Linton R. The Study of Man. N.Y., L., 1936.

отражают поведенческий блок социального механизма. Представители разных статусных групп, руководствуясь разными культурными нормами и социальными ценностями, обычаями и традициями, налоговой культурой, по-разному реагируют на конкретную социальную ситуацию в экономике.

Налоговое поведение, являясь формой экономического поведения, зависит от морально-психологического состояния налогоплательщиков, поскольку отношение общества к действующей налоговой системе зависит от отношения к налоговой политике как к справедливой и последовательной или нет, иными словами, речь идет о налоговой культуре населения. Налоговая культура – понятие, впервые введенное Й.Шумпетером и обозначающее степень совершенства системы налогообложения. Важнейшим элементом налоговой культуры является налоговая дисциплина, т.е. исполнение норм налогового законодательства своевременно и в полном объемеF1F.

Заключительным блоком в структуре социального механизма налогообложения является блок социальных результатов или последствий. Под социальными последствиями понимаются ожидаемые, планируемые или стихийно возникающие результаты преобразований в обществе, сказывающиеся на социальных отношениях групп.

Индикатором социальных результатов экономической политики и, в частности, налоговой политики государства является благосостояние общества. Высокий уровень конфликтогенности во взаимоотношениях общества и государства явился следствием низкого уровня благосостояния в современном российском обществе. Отсюда актуальными становятся вопросы справедливости и порядка в налоговой системе. Подтверждением этому являются данные статистики.

По данным Федеральной службы государственной статистики в начале 2008 г. доходы 10% наиболее обеспеченных категорий граждан были в 15–17 раз выше, чем доходы 10% наименее обеспеченных. С каждым годом этот показатель увеличивается. Коэффициент социального расслоения населения в 2005 г. составлял немногим более 12 разF2F. На долю 10% наиболее обес-печенных граждан России в 2007г. приходился 31% общего объема

1 Выходец А.М., Кивалова О.А. Культура и этика взаимоотношений налоговых инспекторов с налогоплательщиками // Вестник налоговой службы Украины. Киев, 1999.

2 Горбачев Ю. «Индекс» социального расслоения растет // Ведомости. 2006. 19 мая. № 800.

денежных доходов (в 2006г. – 30,6%, в 2003 г. – 29,5%). При этом на долю 10% наименее обеспеченного населения приходилось соответственно 1,9% общего объема денежных доходов населения (в 2006г. – 1,9%, в 2003г. – 2,1%). Таким образом, налицо тенденция к увеличению социального расслоения в обществе.

Тем не менее есть и ряд позитивных устойчивых тенденций. В частности, постепенно снижается абсолютная и относительная численность населения, имеющего доходы ниже прожиточного минимума.

⎝ Объективные и субъективные факторы

Субъективные факторы всегда действуют в рамках объективных отношений и условий, в значительной мере являющихся кристаллизовавшейся формой предшествовавшей деятельности людей. Объективные условия определяют в целом характер, структуру и направление действий субъективных факторов. Поэтому, например, блок социальных результатов в структуре социального механизма налогообложения является результатом действия субъективных факторов. Группы объективных и субъективных факторов необходимо анализировать как одно целое, составляющее социальный механизм, а значит, обусловливающее систему налогообложения.

Объективные факторы могут быть проанализированы согласно данным статистики, субъективные – социологическим исследованиям. Отсюда, важным условием эффективного внедрения социального механизма налогообложения являются систематические социологические исследования.

Эти факторы и получили раскрытие в проведенном автором социологическом исследовании.

Позитивные и негативные оценки налогового законодательства. Результаты проведенного нами социологического исследованияF1F показывают, что отношение экспертов к налоговому законодательству противоречиво. Оценивая основной индикатор, характеризующий налоговое законодательство, – «непротиворечивость» – эксперты практически разделились на две группы, давшие противоположные оценки. Таким образом, получив разнополярные точки зрения, можно сделать вывод, что отсутствие единомыслия в оценке

1 Социологическое исследование на тему: «Эффективность управления системой налогообложения» (2007 г.), опрошено 258 экспертов – специалистов в области налогов и налогообложения.

законодательства вряд ли будет способствовать эффективному совершенствованию системы налогообложения.

Принципиальной является оценка социальной справедливости налогового законодательства с точки зрения справедливости уплаты налогов. С этой точки зрения отсутствие определенного суждения отмечается среди экспертов, которые отметили индикатор «затрудняюсь ответить». Единственный показатель, который вызывает в целом позитивное отношение – полнота изложения. Но, как известно, полнота изложения никогда не являлась гарантом ясности. Только 14% оценивают законодательство как ясное, что говорит о том, что важнейший документ в области налогов и налогообложения непонятен. При этом данную оценку дают эксперты, а что уж говорить о рядовых налогоплательщиках. При таком расколотом мнении закон не может эффективно действовать. По мнению автора, в случае такого разделения мнений можно говорить, что принцип справедливости не соблюдается.

Характеристика действующей нормативно-правовой базы в сфере налогов и налогообложения. Также дихотомична и характеристика законодательства с точки зрения его соответ- ствия принципу справедливости, и в этом вопросе нет единства: 33% негативных оценок против 38% позитивных. Поэтому неудивительно, что 41% против 32% считают законодательный акт неэффективным.

В таком случае понятно, почему на вопрос о характеристике действующего законодательства абсолютное большинство (95%) особенно отметили необходимость корректировки законодательной базы в целом, а также собственно проблему противоречивости и неоднозначности законодательства. Только 1% респондентов высказались за то, что законодательная база хорошо разработана и эффективна.

Оценка работы налоговых органов. Одной из причин низкой эффективности налоговых органов можно назвать низкую мобильность и бюрократизированность, особенно, когда речь идет о налоговых проверках (камеральных, выездных). Только сейчас налоговое законодательство конкретизировало перечень документов, которые могут изымать налоговые органы. Но одновременно остаются вопросы по срокам проведения такой проверки. Работа налоговых органов сводится только к проверке документов, а не к контактам с налогоплательщиками, например, в форме разъяснений спорных вопросов до момента уплаты налогов, как это широко распространено на Западе.

Оценки общественного мнения отражают серьезное социальное противоречие, которое сложилось в обществе между требованием к органам государственной власти повысить эффективность налоговой системы, с одной стороны, и высоким уровнем недоверия к органам, призванным на деле обеспечивать реализацию этих требований и социальных норм гражданского общества, с другой. В сложившихся условиях нельзя ожидать существенного повышения уровня налоговой культуры, необходимой для построения эффективной налоговой системы.

Согласно данным исследования Фонда «Общественное мнение» (ФОМ), проведенного в 2002 годуF1F, основное недовольство действиями налоговых органов у налогоплательщиков вызывало недоброжелательное и заносчивое поведение налоговых инспекторов, отсутствие желания к диалогу с налогоплательщиками. Согласно данным того же опроса на вопрос «Какой образ работника налоговой службы сложился в Вашем представлении?» 51% затруднились ответить, 25% дали негативные характеристики (в частности, 12% от всех опрошенных по России определили его как «вора и взяточника»). Недостатки в работе налоговых органов налогоплательщики чаще связывают с недобросовестностью работников налоговых органов, чем с их некомпетент-ностью (3% опрошенных).

Уклонение от уплаты налогов. Фискальная социология рассматривает уклонение от уплаты налогов с точки зрения налогоплательщика следующим образом:

как риск, связанный со способами взимания налогов и контроля;

как отказ финансировать общественные блага (либо криминальная категория);

как личную заинтересованность налогоплательщика финансировать коллективные благаF2F.

Факторы, стимулирующие к уплате налогов. В анкете респонденты предложили собственные факторы, которые, по их мнению, стимулировали бы уплату налогов:

опасение карательных мер государства, уголовной ответственности, особенно для руководства организаций;

желание жить в правовом обществе;

1 Социологическое исследование Фонда «Общественное мнение» (1900 респондентов, опрос в 44 регионах РФ с 21 по 22 декабря 2002 года). Министерство по налогам и сборам.

2 Леруа М. Социология налога. М.: Дело и Сервис, 2006. С. 43. 47

желание скрыть неуплату налогов (уплачивают часть налогов);

совокупность факторов: начиная от привычки и заканчивая боязнью санкций;

желание спокойно вести бизнес, без риска возникновения санкций со стороны государства;

судебные процессы, например дело ЮКОСа;

Факторы, способствующие уклонению от уплаты налогов. Варианты ответов, представленные экспертам на открытые вопросы:

уклонение от уплаты налогов обусловлено необходимостью оплаты взяток;

уплаты всех установленных законом налогов делает предприятие неконкурентоспособным по сравнению с предприятием, скрывающим налоги;

вымогательство взяток со стороны налоговых органов;

отсутствие налоговой и правовой культуры со стороны как государства, так и налогоплательщиков.

Обращает на себя внимание преобладание экономических факторов: желание сэкономить на налогах, связанное с высоким уровнем налоговой нагрузки. На втором плане экспертами отмечена актуальность вопроса низкой правовой культуры. Этот факт может говорить, с одной стороны, о том, что уклонение от уплаты налогов в меньшей степени связано с низкой правовой культурой, а с другой – о недооценке фактора налоговой грамотности.

Резюмируем результаты анализа:

© Преобладающее мнение налогоплательщиков о качестве работы налоговых органов – негативное: налоговые органы не готовы вести диалог с налогоплательщиками и зачастую показывают себя недобросовестными работниками.

© Результаты социологического исследования, которое провел автор, а также исследований таких социологических организаций, как ФОМ и ВЦИОМ, позволяют заключить, что недобросовестность в налоговом поведении характерна как для налогоплательщиков, так и для работников налоговых органов. Причем эта характеристика является ключевой среди прочих при оценке налогового поведения.

Согласно принципу справедливости, распределение налоговых обязательств происходит с учетом платежеспособности физического лица и соразмерно получаемому доходу. Данный принцип предполагает при установлении платежеспособности налогоплательщика учитывать 48

свободный доход, т.е. доход, остающийся после вычета жизненно необходимых расходов на содержание налогоплательщика и членов его семьи. Необходимость исключения данных расходов связана с тем, что каждый член общества имеет право на вещи и услуги, которые требуются ему для существованияF1F. Из этого утверждения вытекает важный принцип необлагаемого минимума: налогообложению не подлежат доходы, предназначенные для удовлетворения минимальных жизненных потребностей человека.

Действенные решения проблемы неравенства хорошо известны: нужно бороться не с богатством, а с бедностью, укреплять гарантии собственности и развивать возможности для вертикальной мобильности в обществе.

Эксперты указали, что основным фактором, который может усовершенствовать действующую налоговую систему с точки зрения борьбы с уклонением от уплаты налогов является совершенствование его ключевого звена – налогового законодательства (по мнению 32% опрошенных).

Эксперты предложили возможные пути для совершенствования системы налогообложения с точки зрения повышения социальной справедливости налогообложения: 1) повышение прозрачности и эффективности государственных расходов, построение системы, при которой налогоплательщики понимают, на что тратятся налоги, особенно это актуально на уровне муниципалитетов и регионов; 2) повышение средних доходов населения; 3) борьба с коррупцией, включающая ликвидацию возможности получения взяток от предпринимателей, пытающихся укло-няться от налогов; 4) упрощение процедуры уплаты налога; 5) усиление контроля со стороны налоговых органов в отношении крупного бизнеса; 6) усиление контроля и ответственности для сотрудников налоговых органов за недобросовестность и взяточничество; 7) разработка специальных режимов для компаний различных отраслей; 8) установление объема и списка документов, которые налогоплательщики должны предоставлять в ходе камеральных проверок, в противном случае они фактически превра-щаются в выездные; 9) отмена для налоговых органов «планов» по сбору налогов; планы потеряют актуальность сами по себе, когда налоговики будут

1 Пушкарева В.М ____________. История финансовой мысли и политики налогов. М.: Финансы и статистика, 2001. С. 198.

знать, что люди не избегают налогов, но для этого необходимы стабильность и предсказуемость как в экономике, так и в политической сфере; 10) снижение НДС до 12%. Данная опция в настоящее время широко дискутируется в бизнесе и правительстве. Ее поддерживает Минэкономразвития РФ и РСПП. Против – Министерство финансов РФ. В качестве обоснования министр финансов РФ А.Кудрин указал, что в течение последних восьми лет правительство методично сокращало нагрузку на бизнес и граждан: налог на прибыль снижен с 35 до 24%, ЕСН – с 35,6 до 26%, введена плоская шкала налога на доходы физических лиц. По его мнению, необходимо проанализировать, возможно ли дальнейшее уменьшение налоговой нагрузки. «Пора остановиться и посмотреть, можем ли мы позволить себе и дальше продолжать в том же духе», – предложил глава Министерства финансов РФ.

По мнению автора, важным направлением системных налоговых реформ должно являться изменение подоходного налогообложения с учетом установления прогрессивной ставки подоходного налога, при которой будет реализована концепция необлагаемого минимума доходов.

4. Слабкий Олег Дмитриевич

СОЦИАЛЬНЫЙ МЕХАНИЗМ НАЛОГООБЛОЖЕНИЯ

И КРИТЕРИИ ЕГО ЭФФЕКТИВНОСТИ

В РОССИЙСКОМ ОБЩЕСТВЕ

В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ

22.00.03 – Экономическая социология и демография

Автореферат диссертации

на соискание ученой степени

кандидата социологических наук

Москва - 2009

Работа выполнена на кафедре «Социология» в ФГОУ ВПО «Финансовая академия при Правительстве Российской Федерации»

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования. В условиях развития рыночной экономики налоги являются одним из важнейших инструментов экономической и социальной политики государства, рычагом социально-экономического регулирования экономики.

Значимость налогов как важного инструмента регулирования экономики государства подтверждают статистические показатели: налоговые поступления в федеральном бюджете возросли с 306 975.7 млн. руб. (в 1998 г.) до 1 115 327.7 млн. руб. (в 2001 г.) и до 8 456 000 млн. руб. (2008 г.), иначе говоря, рост в 28 раз по отношению к 1998г. От объема собранных налогов зависит выполнение государством обязательств перед населением. Но несмотря на впечатляющую динамику, на социальной сфере он практически не отразился, уровень благосостояния подавляющей части россиян остается низким, социальное расслоение общества и его имущественная поляризация усиливаются. Высокий уровень инфляции и постоянно увеличивающийся разрыв в доходах различных групп населения стали отличительными характеристиками социально-экономического развития России последних 18 лет. Мировой финансовый кризис усилил негативное влияние этих процессов, вызвав резкий рост безработицы, закрытие предприятий и увеличение задолженности по зарплате.

Вместе с тем налоговая политика государства на всем протяжении рыночных реформ носит преимущественно фискальную направленность и слабо согласуется с социальным состоянием налогоплательщиков и общества в целом. Во многом это объясняется ограниченностью экономического подхода к развитию системы налогов и налогообложения, игнорированием социальных функций этого вида экономической деятельности.

В отличие от сложившегося в науке экономического подхода к изучению налоговой системы, автор расширяет границы анализа и, применяя социологический подход, рассматривает налогообложение как сложную и многогранную социальную систему, являющуюся совокупностью налогоплательщиков, налоговых специалистов, институтов, организаций и социальных норм.

С экономической точки зрения налоговая система, будучи совокупностью взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, является одним из важнейших элементов государственной экономической политики. Налогообложение как разновидность социальной системы, представляет собой более широкое понятие и включает в себя как собственно налоговую систему (как она представлена экономической и юридической науками), так и совокупность влияющих на нее объективных и субъективных социальных факторов. В этом контексте система налогообложения может рассматриваться как многомерный социальный феномен, постоянно трансформирующийся и находящийся в тесной взаимосвязи с состоянием экономики и социальной политики, а также социально-статусным положением населения. Эффективность такой системы может быть измерена не только количественными, но и социологическими показателями субъективного характера. Задачи системы налогообложения меняются в соответствии с политическими, социальными и экономическими условиями. Де-юре порядок взаимоотношений налогоплательщиков с институтом налогов и налоговыми организациями в совокупности с обязательствами по исчислению и уплате налогов определен действующим законодательством. Однако де-факто этот порядок постоянно нарушается со стороны закононепослушных граждан, что не способствует укреплению налоговой дисциплины и приводит к распространению в обществе негативных налоговых девиаций. Действующая система налогообложения, как подтверждают опросы общественного мнения, не отвечает в полной мере ни социальным интересам преобладающего большинства рядовых налогоплательщиков, ни запросам налоговых органов; она стала областью конфликта интересов.

Пожалуй, ни одна сфера экономики в рыночных условиях не является такой имманентно конфликтогенной, как сфера налогов и налогообложения. Рост налоговой нагрузки усиливает конфликт интересов и девиантную активность многих предпринимателей и отдельных граждан в поиске способов уклонения от уплаты налогов. Поэтому, налоговая политика должна быть не только экономически прибыльной, но и социально сбалансированной. Достижению этой цели может способствовать формирование социального механизма налогообложения как цельной и взаимосвязанной системы управления, способной в комплексе решать экономические, социальные, правовые, социокультурные задачи повышения эффективности функционирования налоговой системы, учета ее социальных последствий. Эффективный социальный механизм способен содействовать повышению уровня и качества жизни населения, формированию высокой налоговой дисциплины, подкрепляемой налоговой культурой налогоплательщиков, повышению доверия налогоплательщиков к налоговой политике государства. Для этого необходимо разработать критерии измерения его эффективности, что и является целью диссертационного исследования.

Таким образом, актуальность темы исследования обусловлена, с одной стороны, необходимостью теоретического анализа налогообложения как социальной системы, подверженной постоянным видоизменениям и реформированиям, а с другой - взаимосвязью налоговой системы с уровнем жизни, налоговым поведением налогоплательщика, более профессиональным учетом и прогнозирированием социальных последствий функционирования действующей налоговой системы.

Проблемная ситуация заключается в трех уровнях социальных противоречий.

Базовое социальное противоречие: между интересами государства в повышении доходов в бюджет через налоговую систему, введении в связи с этим единой ставки налога, рассчитывая на вывод из тени доходов богатой и очень высокообеспеченной части налогоплательщиков, с одной стороны, и низким уровнем доходов подавляющего большинства российских налогоплательщиков, считающих принцип единой ставки социально несправедливым, – с другой. Другое противоречие сформировалось между требованием государства к неукоснительному соблюдению обязательной для всех законодательно закрепленной налоговой дисциплины, - с одной стороны, и массовым проявлением ее нарушения налогоплательщиками разных уровней, - с другой. И третье противоречие: между традиционным экономическим подходом к системе налогов и налогообложения, где главным являются количественные поступления доходов в бюджет государства, с одной стороны, и усилением влияния субъективного (человеческого) фактора на реализацию налоговой политики государства, - с другой. Результатом чего является критическое отношение значительной части налогоплательщиков как к действующей налоговой системе, так и к деятельности налоговых органов.

Состояние научной разработанности проблемы исследования.

Для анализа научной разработанности проблемы автор обобщил проведенные в этой области исследования по нескольким направлениям: 1) Социальная система и управление ею; специфика налогообложения как социальной системы и управления протекающими в ней процессами; применение социологического подхода к изучению налогообложения как социальной системы. 2) Управленческие механизмы в повышении эффективности функционирования социальных систем и институтов, специфика и ресурсы социального механизма как эффективной управленческой системы. 3) Исторический и правовой подходы к эволюции налоговой системы, ее социально-правового обеспечения. 4) Опыт экономического анализа налогов и налогообложения.

Социологический подход в исследовании эффективности налогообложения как части социальной политики государства, в деле подъема благосостояния населения раскрыт в работах социологов Б.М.Гринчеля, Т.И.Заславской, В.Н.Иванова, В.Я.Ельмеева, В.Г.Овсянникова, В.К.Потемкина А.А.Русалиловой, Е.В.Тимина, исследовавших связь экономической политики и налоговой системы с точки зрения их влияния на уровень доходов россиян, развитие малого предпринимательства, трудовых отношений, социально-психологическое самочувствие населения.

Категория «социальный механизм» - ключевая для настоящей диссертации - впервые была раскрыта в работах Т.И.Заславской и Р.В.Рывкиной, развита в контексте финансово-экономической сферы деятельности в трудах Г.Г.Силласте, применительно к банковской сфере - в диссертации А.К.Капелюш, а особенности в страховой сфере – в диссертации Н.В.Стояна.

Социологический анализ практик уклонения от налогов представлен в работах по девиантному поведению В.Волкова и Э.Панеях, основанных на понимании налоговых отношений как процесса конкуренции за налогоплательщика со стороны государства и «теневых» структур.

А.Г.Санина выделяет еще одно направление социологического осмысления налоговых отношений, которое может быть использовано в качестве основания управленческих решений: уклонение от уплаты налогов как социальное действие. Основой данного исследования послужила социологическая концепция структурного функционализма Т.Парсонса.

Среди отечественных исследований, посвященных вопросам взаимодействия общества и налоговой системы интерес представляют ряд работ, в частности, докторская диссертация С.Б.Мурашова «Социальное регулирование уровня и качества жизни населения в процессе развития системы налогообложения» (2004г., Санкт-Петербургский Государственный университет экономики и финансов). Автор на основе ряда социологических исследований, проведенных в 1995 - 2003гг., раскрыл содержание социального регулирования уровня и качества жизни населения в процессе развития системы налогообложения, проанализировал налоговую систему в качестве одного из факторов социального регулирования качества жизни населения. Конструктивная постановка проблем развития механизма налоговых реформ, взаимоотношений государства с налогоплательщиками рассмотрены в диссертации Л.А.Глушенко «Стимулы и критерии эффективности проведения налоговых реформ в России».

Социальные технологии в сфере налогообложения раскрыты М.М.Цицкиевым. В частности, автор, опираясь на результаты социологического исследования, анализирует распространенность уклонения от уплаты налогов. Среди других научных социологических разработок следует отметить работы Д.В.Асеева, в которых акцент делается на значимость установления партнерских отношений между властью и населением в сфере налогов и налогообложения; разработки Г.К.Вартаняна, Л.Р.Миненковой, М.Ю.Петренко, Н.Н.Кочана, Л.А.Крайневой, И.И. Бабленковой, Н.В.Кузнецовой.

Ценность последней группы исследований заключается в представлении социально-экономической проблематики как синтеза социологии и экономической теории. Без этого сложно объективно проанализировать проблемы социологии налога. Актуальность и значимость синтеза методологий этих наук позволяет установить взаимосвязи и понять формы и последствия влияния экономики на общественные отношения. Так, распространенность уклонения от уплаты налогов в современном российском обществе отражает неэффективность мер лишь финансового и юридического характера, побуждает специалистов искать новые механизмы регулирования массового налогового поведения.

Среди зарубежных исследований, которые рассматривают отдельные элементы налоговой системы с позиций принципа социальной справедливости, следует выделить ряд исследований подоходного налогообложения: Дж.Кэмпбелла и М.Алена, Национального Центра Политического Анализа США, Х.Черник и А.Рещовски, М.Робертсона, П.Хайта и К.Брендлея. Исследование взаимосвязи между позитивными и негативными мнениями в обществе относительно проблемы прогрессивности подоходного налогообложения было проведено Д.Якобсом и Р.Хэлмсом.

Особенно хотелось бы выделить исследование современного французского экономиста и социолога М.Леруа, раскрывающего понятие «социология налога», которое находится на стыке трех сторон налоговых взаимоотношений: налоговой политики государства, рационального поведения гражданина-налогоплательщика и налоговой справедливости. Среди основополагающих трудов в области социологии налога (фискальной социологии) - работы Й.Шумпетера, Р.Голдшида, Дж.Кэмпбелла, Ю.Бэкхауса, М.Мак Лура, Джеймса О’Коннора, Р.Вагнера, Б.Нерре.

В данных работах социологический подход сводится преимущественно к анализу взаимодействия не на уровне межличностных взаимоотношений, а на институциональном уровне, учитывая специфику социального взаимодействия элементов системы и социальные результаты ее функционирования.

Проблема исследования социального механизма налогообложения отличается многоплановостью и междисциплинарным характером, поскольку позволяет синтезировать экономическую науку, социологические подходы и социальные практики. Теоретические основы развития системы налогообложения и ее роли в повышении благосостояния населения разработаны в трудах экономистов А.Смита, В.Пети, А.Пигу.

Современная интерпретация налоговой системы с позиций традиционного экономического подхода изложена в трудах российских экономистов и налоговедов: В.Г.Панскова, Д.Г.Черника, А.В.Брызгалина, В.М.Пушкаревой, А.В.Аронова, В.А.Кашина, Т.Ф.Юткиной, П.Г.Бунича, А.З.Дадашева, Б.З.Мильпера, И.Г.Сергеева и других ученых. Вопросы реформирования налоговой системы, в частности, системы подоходного налогообложения, поднимались в последние два-три года учеными – экономистами В.Г.Пансковым и Е.М.Примаковым. Анализ реформы подоходного налогообложения, проведенной в 2001 г., предложен группой ученых: Д.Н.Некипеловым, П.А.Кадочниковым, С.Б.Баткибековым, С.Г.Синельниковым-Мурылевым. Несмотря на большой объем работ, касающихся социальной характеристики системы налогообложения, изменения, социальные последствия действующего налогообложения остаются нераскрытыми.

Анализ влияния финансового кризиса, начало которого приходится на вторую половину 2008 г., широко представлен в выступлениях министра финансов РФ А.Л.Кудрина, премьер-министра РФ В.В.Путина, в Программе антикризисных мер Правительства Российской Федерации на 2009 год (в ред. Проекта от 6 апреля 2009г.). Влияние теории кризисов рассмотрено автором на базе работ Н.Д.Кондратьева и Й.Шумпетера.

Правовой подход к анализу системы налогообложения довольно глубоко раскрыт в трудах российских юристов А.П.Кузнецова, И.И.Кучерова, В.К.Бабаева, А.П.Бембетова и других ученых, исследовавших, в частности, вопрос налоговых правонарушений. Исследование общеправовой категории «налоговые льготы» проводилось в последнее десятилетие С.С.Алексеевым, Н.В.Витрук, Ю.А.Тихомировым, А.В.Малько. Последняя группа работ содержала не столько теоретический анализ, сколько больше раскрывала практическое значение налогов для налогоплательщиков в аспекте применения налоговых льгот. Однако во всех изученных работах не ставятся и не рассматриваются вопросы социального механизма налогообложения и его эффективности.

Цель исследования – раскрыть особенности социального механизма налогообложения в управлении налогообложением как социальной системой и обосновать критерии его эффективности.

Задачи исследования.

Раскрыть сущность и функции налогообложения как социальной системы.

Рассмотреть социальный механизм функционирования системы налогообложения.

Изучить объективные и субъективные факторы, обуславливающие функционирование социального механизма системы налогообложения.

Обосновать критерии повышения эффективности социального механизма налогообложения в условиях рыночных отношений.

Определить отношение налоговых управленцев к действующей налоговой системе, налоговой политике и деятельности налоговых организаций, оценки общественного мнения профессионального сообщества налоговых управленцев о степени социальной справедливости действующей системы налогообложения и ее недостатках.

Провести сравнительный анализ степени понимания налогоплательщиками и налоговыми управленцами возмездности уплаченных налогов, правовых норм обеспечения налоговой дисциплины, мотивы налоговых девиаций;

Выявить предложения налоговых управленцев о мерах повышения социальной и управленческой эффективности системы налогообложения.

Предмет исследования - социальный механизм системы налогообложения и критерии его эффективности.

Объект диссертационного исследования - налогообложение как вид социальной системы и ее субъекты.

Рабочие гипотезы исследования.

Низкая эффективность современной налоговой системы во многом обусловлена тем, что она действует по нормам и экономическим законам, не учитывает влияния совокупности взаимодействия объективных и субъективных факторов, обособлена от социального механизма функционирования системы налогообложения.

Отношение большинства налогоплательщиков и налоговых управленцев к действующей налоговой политике негативное и напрямую зависит от недовольства несправедливостью налогообложения, критического настроя относительно налогового законодательства как важного элемента социального механизма налогообложения.

Преобладает критическое отношение большинства налоговых управленцев к действующей правовой базе в сфере налогов и налогообложения, основными мотивами которого являются: противоречивость правовых норм, неясность их изложения, низкий уровень информированности и неверие в возможность их соблюдения в современном российском обществе.

Распространенность налоговых девиаций в большинстве случаев, по мнению налоговых управленцев, обусловлена действием не столько объективного, сколько субъективного (человеческого) фактора, неверием населения в закон, подкрепляемая низким уровнем жизни и устойчивой антиправовой ситуацией в обществе.

Наиболее эффективным средством возможного снижения масштабов налогового мошенничества является ужесточение налоговой дисциплины среди богатых и очень высокообеспеченных налогоплательщиков, неотвратимость закона, его культ в обществе.

Среди российских налогоплательщиков отсутствует понимание возмездности уплаченных налогов.

Теоретико-методологическая база исследования. Исследование носит комплексный, междисциплинарный характер. Оно опирается на методологические принципы историзма и преемственности, социального детерминизма и социального взаимодействия; закономерности развития социальных систем, материализма и диалектики в анализе фактов, событий и явлений; на структурно-функциональный подход к структурным изменениям систем и процессов, социально – ролевую теорию. В качестве ведущего исследовательского подхода автор использует социологический подход, позволяющий рассматривать систему и механизмы ее развития на институциональном уровне, изучать социальные последствия управления. В основу исследования положены общесоциологические законы, а также частносоциологические теории. В их числе: теории социологии управления и социологии организаций, девиантная социология, фискальная социология, социологии финансово-банковской сферы, социология права и социология общественного мнения.

Исследование базировалось на методе сравнительного исторического анализа развития социальных систем. Теоретико-методологическим обоснованием в диссертации послужили также:

Работы отечественных и зарубежных авторов в области фискальной социологии (социологии налога) (Й.Шумпетер, Дж.Кэмпбелл, Ю.Бэкхаус, М.Леруа), социологии и конфликтологии финансово-банковской сферы (Г.Г.Силласте).

Работы в области структурно-функционального и неофункционального подходов (Э.Дюркгейм, Н.Луман, Дж.Смелзер, Р.К.Мертон, Т.Парсонс); мотивации поведения личности (Э.Гидденс, Дж.Александер).

Теории: социального действия (М.Вебер, T.Парсонс); социальных ролей (Дж.Г.Мид, P.К.Мертон); социального статуса (P.Линтан, Р.К.Мертон); социального обмена (Дж.Хоманс, П.Блау); социальной мобильности (П.Сорокин); социальной структуры и стратификации (М.Н.Руткевич, В.В.Радаев, Г.Г.Силласте, З.Н.Тихонова); социальных сетей (М.Грановеттер); социальной адаптации (Г.Гард, Т.Парсонс, Ф.Знанецкий, А.С.Готлиб); социальных изменений (У.Ростоу, Ч.Р.Миллс, H.Валлеpстaйн, П.Штомпка) и теория социальных систем (Т.Парсонс, О.И.Шкаратан).

Эмпирическая база исследования представлена комплексом статистических и эмпирических данных, полученные методами:

Традиционного анализа документов (данные Росстата – Госкомстата – за 1995-2008гг., нормативно-правовые акты: Налоговый кодекс РФ, разъяснений Министерства Финансов РФ).

Анкетного раздаточного опроса: прикладное социологическое исследование на тему «Эффективность управления системой налогообложения», проведенное автором под руководством профессора Г.Г.Силласте, доктора философских наук, Заслуженного деятеля науки РФ, заведующей кафедрой «Социология» Финансовой академии при Правительстве РФ. Исследование проведено методом раздаточного анкетирования и электронного опроса по анкете «Эффективность управления системой налогообложения» среди налоговых управленцев, специалистов в области налогов и налогообложения. Эмпирический массив обработан с помощью программы Excel.

Сравнительного анализа эмпирических данных ранее осуществленных социологических исследований: проведенных ВЦИОМ («Состояние делового климата в России» Аналитический отчет. 2007г.); В.Вислогузов, Д.Бутрин. «Амнистия на миллиард долларов» («Коммерсантъ», 28 января 2008г); Фондом Общественное Мнение – ФОМ (Налогоплательщики, налоги и налоговая служба, 2004г., «Налоги и налогообложение» (2002г.), «Министерство по налогам и сборам» (2002г.); «Налоги и справедливость» (2002г.); «Зарплата: «по ведомости» и «в конверте» (2005г.); научным коллективом ГАЛСИ кафедры «Социология» Финансовой академии при Правительстве РФ (за 2003-2008гг., в том числе социологического исследования «Социальные конфликты в финансово-банковской сфере и их последствия» (разработчик проф. Г.Г. Силласте);

Авторских исследований «Налогообложение и налоговое поведение» (2004г.), «Налогообложение страховых компаний: проблемы и решения» (2005г.).

Научная новизна исследования.

Раскрыта специфика налогообложения как социальной системы.

Предложено определение понятия «социальный механизм налогообложения», представлена его структура, определены управленческие принципы и критерии его эффективности, социальные последствия и их повторная связь с управленческим блоком и компетентностью управления системой.

Определено действие объективных и субъективных факторов в обеспечении функционирования социального механизма налогообложения.

Выявлены социальные ресурсы возможного реформирования налогообложения как социальной системы.

Основные положения, выносимые на защиту.

1. Работа вывела закономерности функционирования налоговой системы как целостного образования, объединяющего социально-ролевые группы, социальные общности и организации с помощью социальных связей и социальных норм, регулирующих функционирование системы.

2. Социальный механизм налогообложения представляет собой устойчивую систему взаимодействия социальных групп и институтов в сфере налогов и налогообложения, детерминированную сложившейся в обществе культурой, системой управления экономикой и социальной структурой общества. В динамике социальный механизм налогообложения может рассматриваться в форме взаимодействия пяти функциональных блоков: управленческого (базового) - статусного - социокультурного - поведенческого и блока социальных результатов (аккумулирующего последствия управления системой). В качестве системообразующего блока социального механизма налогообложения рассматривается управленческий блок, включающий в себя деятельность институтов власти и налогообложения (государства, права, общественного мнения, социального контроля), наделенных функциями управления, исполнения, контроля, распределения и регулирования процесса функционирования налоговой системы в обществе.

Разработанные критерии эффективности социального механизма налогообложения, представляющие собой совокупность количественных и качественных показателей статистического и социологического измерения. Среди объективных количественных показателей: объем налоговых поступлений в бюджет, динамика повышения уровня жизни населения, соответствие минимума издержек и максимума доходов, размер скрытых от налогообложения доходов, статистика выигранных налогоплательщиками и налоговыми органами судебных разбирательств.

Среди субъективных показателей - социологически измеряемые уровень социальной стабильности в обществе, степень удовлетворенности налоговой политикой и деятельностью налоговых институтов и организаций; соответствие ожиданий от налоговых реформ реально достигнутым результатам; степень реализации принципа социальной справедливости в налогообложении; выбор модели налогового поведения и его мотивация; оценка качества управленческих решений; степень отражения в управленческих решениях интересов налогоплательщиков и органов государства; степень взаимодействия властных институтов с налогоплательщиками; компетентность и профессионализм действий органов управления; степень объективности и доступности управленческой информации.

Автор считает, что сфера налогов и налогообложения, являясь традиционно сферой анализа экономистов и финансистов, приобрела в условиях рынка явно выраженный социальный контекст. Научную актуальность приобрела задача исследования системы налогообложения с помощью социологической методологии анализа и применения междисциплинарного подхода. Механизм налогообложения, замыкавшийся до недавнего времени на учете количественно-экономических показателей и финансовых регуляторах, в условиях рыночных отношений стал тесно связанным с социальной структурой общества, социальным положением населения, с социальными закономерностями развития рыночных отношений и поведенческими и культурными установками ролевых групп, уровнем правосознания населения и степенью профессионализации налоговых управленцев.

Исследование раскрыло специфику социологического подхода к изучению социальных отношений в сфере управления налогообложением, его социальные функции, механизм и логику управления этими отношениями, их влияние на социальное самочувствие налогоплательщиков и налоговых управленцев. Научный и практический интерес представляют социокультурные регуляторы налоговых установок россиян; мотивация выбора моделей налогового поведения, конфликт интересов субъектов системы налогообложения, степень конфликтогенности налоговой системы. Проведенные диссертантом социологические исследования позволили глубже раскрыть скрытые механизмы управленческих решений в сфере налогов и налогообложения, а также их социальные результаты.

Диссертация вносит вклад в расширение новой области социологического знания в рамках экономической социологии - фискальной социологии (социологии налогообложения) как новой частной социологической теории.

Практическая значимость. Обоснована необходимость применения концепции социального механизма налогообложения на государственном уровне, что позволит минимизировать негативные и нередко непредсказуемые (стихийные) социальные последствия и риски, вызванные налоговыми реформами. Социальный механизм налогообложения может выступать индикатором эффективности налоговой политики и содействовать социальной справедливости системы налогообложения.

Раскрыта научная потребность проведения социологического мониторинга налоговой ситуации и контроля эффективности социального механизма налогообложения; внедрения социологических исследований в деятельность налоговых институтов; организации аналитических социологических служб в органах управления системой налогов и налогообложения как элемента эффективного управления и прогнозирования социальных последствий управленческих решений в налоговой сфере.

Разработаны две группы критериев для измерения эффективности социального механизма налогообложения: объективные (статистические) и субъективные (социологические).

Теоретическая значимость. В диссертации раскрыты сущность и особенности социального механизма экономики применительно к специфике системы налогов и налогообложения в российском обществе. В работе выведены закономерности социального управления в сфере налогообложения, определены наиболее слабые звенья социального механизма налогообложения, оказывающие слабое влияние на управление процессом налогообложения в условиях рыночной экономики и учета ее социальных последствий.

Представлена структура социального механизма налогообложения, его социальные функции, влияние на налоговое поведение, взаимосвязь с социальной структурой российского общества и общей стратегией управления экономическими процессами.

Диссертант утверждает, что сфера налогов и налогообложения, традиционно являясь сферой анализа экономистов и финансистов, приобрела в условиях рынка ярко выраженный социальный контекст и стала актуальной научной проблемой экономической социологии. Всесторонний анализ налогообложения как многомерного социального явления нуждается в междисциплинарном подходе к его исследованию.

Исследование раскрыло специфику социологического подхода к изучению социальных отношений в сфере управления налогообложением, его социальные функции, механизм и логику управления, влияние на социальное самочувствие налогоплательщиков и налоговых управленцев

Результаты исследования могут быть использованы в образовательных учебных курсах «Социология в сфере экономики и финансов», «Фискальная социология», «Экономическая социология» при подготовки специалистов-экономистов, бакалавров экономики, а также магистров экономики по программе «Экономическая социология», внедренной в Финансовой академии в 2008 г.

Внедрение и апробация результатов исследования. Теоретические, методические и практические результаты, полученные в ходе исследования, излагались автором в докладах и сообщениях на научно-практических конференциях и семинарах в ведущих учебных заведениях: в Финансовой академии при Правительстве РФ, Московском Государственном Университете им. М.Ломоносова, институте экономики Российской Академии Наук.

Методологические аспекты исследования были также апробированы:

В дипломном исследовании «Налогообложение страховых организаций в Российской Федерации» (2005г.), подготовленном с использованием социологического подхода.

В авторском проекте, представленном на IX Всемирной выставке «Молодежь и наука» ЭКСПО- 2003 и отмеченным Дипломом и медалью ЭКСПО.

На Всероссийских выставках научно-технического творчества молодежи НТТМ- 2005 (в проекте «Налогообложение как фактор конкурентоспособности компаний») и НТТМ - 2006 (в проекте «Социальный механизм налогообложения и возможности повышения его эффективности»). Проекты отмечены Дипломами Выставки.

В учебном процессе по дисциплинам «Социология в сфере экономики и финансов», «Исследование социально-экономических и политических процессов».

На аспирантских конференциях и Круглых столах в Финансовой академии при Правительстве РФ, МГУ им. Ломоносова, Институте экономики Российской академии наук. Сообщения опубликованы в научных сборниках «Социология в сфере экономики и финансов» (ФА, 2003 – 2006гг.).: «Сфера налогов и налогообложения как предмет социологического анализа», «Социологическое исследование налогового поведения населения», «Налогообложение и налоговое поведение как объект общественного внимания будущих специалистов налоговой сферы».

На конференции в Институте экономики Российской академии наук (сообщение «Социальный механизм налогообложения и критерии его эффективности в российском обществе в условиях рыночных отношений»). В сообщениях на Круглых столах в Финансовой академии при Правительстве РФ («Экономическая социология – финансы - государство, 2007г.).

Результаты исследования апробированы и внедрены в государственном унитарном предприятии г.Москвы «Центр поддержки и развития фондового рынка», теоретическая модель социального механизма налогообложения нашла практическое применение в исследовании фондового рынка (анализ влияния налогообложения на поведение инвесторов).

Материалы диссертации используются кафедрой «Социология» ФГОУ ВПО «Финансовая академия при Правительстве Российской Федерации» в преподавании учебных дисциплин «Социология» и «Социология в сфере экономики и финансов» на факультетах «Налоги и налогообложение», «Финансы и кредит», в преподавании дисциплины «Экономическая социология» в магистратуре. Внедрение результатов подтверждено справками о внедрении.

Публикации. Результаты диссертационного исследования нашли отражение в 7 публикациях автора объемом 3,04 п.л., в т.ч. 3 статьи в периодических научных изданиях, рекомендованных ВАК.

Диссертационная работа состоит из введения, двух глав, заключения и приложений. Она изложена на 194 страницах компьютерного текста, включает 10 таблиц, 15 рисунков и 3 приложений. Список литературы содержит 160 наименований

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении дана общая характеристика исследования, обоснована актуальность, определена научная и практическая значимость работы, определены проблемы и гипотезы, сформулированы цели и задачи исследования. Показана новизна результатов исследования.

В первой главе «Методологические основы исследования социального механизма налогообложения» в процессе анализа идей и теоретических концепций (особенно из области фискальной социологии, теории социальных систем и социальных изменений) обосновано и раскрыто содержание основных теоретических положений и ключевых понятий диссертационного исследования. Раскрыт классовый характер системы налогообложения, ее связь с социальной структурой общества и с социальными интересами субъектов этой системы. Приведены определение налоговой системы, исходя из экономического и социологического подходов.

По мнению автора, налоговое реформирование игнорирует системный характер взаимодействия между элементами социальной структуры и делает преобразования односторонними, учитывающими интересы только определенных имущественных слоев и социальных институтов. Система налогообложения и социальный механизм взаимодействия социальных блоков этой системы позволяют расширить содержание категории «налоги» налоги до комплексного социально-экономического образования. Характеристика налоговой системы как системы управления дается в диссертации с помощью концепции социального механизма налогообложения. Его функционирование зависит как от объективных факторов (экономическая ситуация в стране, уровень жизни населения, исторический опыт, законодательно-правовая база), так и от субъективных (компетентность специалистов по налогам, уровень налоговой дисциплины; степень соблюдения принципа социальной справедливости при проведении налоговых реформ и другие). Но если объективные факторы легко измеряемы методами традиционной статистики, то измерение субъективных факторов возможно только социологическими методами с помощью социологического измерения.

Для изучения реального влияния социального механизма налогообложения на положение населении и разных статусных групп налогоплательщиков необходимо комплексное применение методов социологического, экономического и правового анализа. Применение социологического подхода к анализу налоговой системы позволяет рассматривать налоговую систему как целостное образование, объединяющее социально-ролевые группы, социальные общности и организации с помощью социальных связей и социальных норм, регулирующих функционирование системы.

Применив методологию Т.И.Заславской и Р.В.Рывкиной, автор интерпретирует социальный механизм налогообложения как устойчивую систему взаимодействия социальных групп и институтов в сфере налогов и налогообложения, детерминированную сложившейся в обществе культурой, системой управления экономикой и социальной структурой общества. В динамике социальный механизм налогообложения можно рассмотреть в форме взаимодействия пяти функциональных блоков: управленческого (базового) - статусного - социокультурного - поведенческого и блока социальных результатов (аккумулирующего последствия управления системой).

В качестве базового, системообразующего блока социального механизма налогообложения рассматривается управленческий блок, включающий в себя деятельность институтов власти и налогообложения (государства, права, общественного мнения, социального контроля), наделенных функциями управления, исполнения, контроля, распределения и регулирования процесса функционирования налоговой системы в обществе. Оценка эффективности действиям управленческого блока проведена методом социологической диагностики с помощью социологических исследований.

Определены объективные и субъективные факторы, обуславливающие функционирование социального механизма налогообложения. Если объективные факторы могут быть измерены методами традиционной статистики, то субъективные - с помощью социологических исследований. Дан анализ влияния объективных факторов: экономической ситуации в стране, уровня жизни населения, исторического опыта, законодательно-правовой базы, международной и внешнеэкономической ситуации. Последний фактор играет особую роль в связи с мировым финансовым кризисом. Среди субъективных факторов исследовано влияние социальной базы налогоплательщиков, их статусного состояния (на примере налоговых управленцев - объекта проведенного автором прикладного социсследования), оценок общественного мнения относительно удовлетворенности налоговой политикой и действующей налоговой системой; знания норм законодательства (в том числе, санкций за их нарушение); уровня налоговой дисциплины налогоплательщиков и сотрудников налоговых органов; соблюдения принципа социальной справедливости налогов, следование нормам налогового законодательства в конкретных действиях налогоплательщиков; уровня профессиональной компетентности налоговых управленцев в области налогов и налогообложения и др.

В диссертации разработаны критерии эффективности управленческого блока системы налогообложения, основными из которых являются: уровень социальной стабильности, дифференцированная взаимосвязь уровня налогообложения с уровнем жизни населения; степень удовлетворенности налогоплательщиков налоговой системой и деятельностью налоговых органов; соответствие целей и результатов налоговых реформ ожиданиям населения; использования принципа социальной справедливости в системе налогов; уровень правосознания и достижение высокого уровня налоговой дисциплины, уровень профессионализма и компетентности решений и действий управленческих институтов и организаций в области налогообложения; объективность и гласность управленческой информации, правовая законность действий государственных органов, эффективность управленческой деятельности и уровень понимания налогоплательщиками нововведений в системе налогообложения; характер взаимодействия представителей властных институтов и налогоплательщиков. Достижение указанных результатов управленческим блоком социального механизма налогообложения значительно снижает ее конфликтогенное действие и способно придать системе налогообложения рационально-спокойный характер влияния на социальную атмосферу в обществе.

Вторая глава - «Уровень эффективности социального механизма налогообложения в оценках налоговых управленцев» раскрывает на результатах комплекса социологических исследований автора, ФОМ и ВЦИОМ реальное проявление предложенных критериев эффективности социального механизма действующей системы налогообложения. Анализ показал, налоговые управленцы и значительная часть налогоплательщиков (39% опрошенных) негативно оценили результаты деятельности налоговых органов (считая ее «плохой и очень плохой»). 52% -оценивают ее «удовлетворительно» (Рисунок 1)

Рисунок 1.

Указанные проблемы приводят к недовольству действующей системой налогообложения и широкому распространению уклонения от уплаты налогов.

Абсолютное большинство налоговых специалистов и управленцев (94% - практически единодушно) считают, что уклонение от уплаты налогов для России очень злободневная проблема (Рисунок 2).

Рисунок 2.

Представления налогоплательщиков об актуальности для России проблемы уклонения от уплаты налогов

в % опрошенных

Очень актуальная проблема

64

Актуальна отчасти

31

Не актуальна совсем

2

Затруднились ответить

4

Решение проблемы девиаций в налоговых правоотношениях автор видит в увеличении социальной роли налогов: повышение качества взаимоотношений налогоплательщиков и налоговых органов, установление социально-справедливой системы налогообложения (прогрессивная шкала НДФЛ, льготное налогообложение семей), установление прозрачной системы налогообложения, при которой ясно, на какие именно расходы идут уплаченные ими налоги.

Оценка качества налогового законодательства дана респондентами по конкретным показателям. С точки зрения непротиворечивости, справедливости и эффективности от 33 до 50% специалистов высказались в целом позитивно. Но от 28 до 60% отражают негативный настрой. Большинство считают законодательство изложенным неясно (53%), но в то же время достаточно полно (65%). (см. Рисунок 3).

Рисунок 3.

Оценки качества и доступности изложения налогового законодательства

(в % опрошенных)

Значительная часть налоговых управленцев (как и рядовых налогоплательщиков) считают, что качество действующего законодательства не способствует эффективному совершенствованию системы налогообложения.

Современные налоговые реформы, несмотря на свою эффективность с точки зрения фискальной составляющей, продолжают оставаться недостаточно ориентированными на социальное благополучие населения. Оценки по вопросу о справедливости налогового законодательства дихотомичны, что свидетельствует о расколе общественного мнения.

Респонденты акцентируют внимание на том, что система налогообложения в части подоходного налогообложения, предусматривающая использование плоской (пропорциональной) шкалы налогообложения, не соответствует принципу справедливости. Решением может стать проведение реформы системы налогообложения, учитывающей как собственный, так и зарубежный опыт, и направлениями которой могут являться: пересмотр системы подоходного налогообложения с точки зрения повышения ее социальной справедливости: переход к прогрессивной шкале налога, установление дополнительных социальных льгот, например, в отношении налогообложения семей, аналогично западной практике; повышение прозрачности и эффективности государственных расходов.

По мнению автора, повышение уровня социальной справедливости системы налогообложения возможно в

Date: 2015-06-11; view: 668; Нарушение авторских прав