Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Введение диссертации (часть автореферата) кандидат социологических наук Гребенчук, Антон Олегович, 2009 год, Москва

|

|

Актуальность темы исследования. Налогообложение традиционно рассматривается в научной литературе как экономическая категория, представляющая собой систему расчетов налогов и формы их выплаты. Однако налогообложение выполняет и социальные функции, имеет социальные особенности развития и представляет собой реальный предмет исследования в области экономической социологии. Использование социологического подхода к изучению налогообложения позволяет многограннее изучить его специфику в системе социальных отношений, развивающихся в сфере экономики и финансов с учетом закономерностей развития рыночной системы хозяйствования. Поэтому в данной диссертации налогообложение исследуется как длительный, регулируемый социальный процесс, в основе которого лежит взаимодействие между его участниками ради достижения определенной цели. Однако в этом контексте система налогов и налогообложения в экономике не изучается. Это во многом сужает рамки изучения их роли и влияния на развитие общества, социальное и экономическое положение населения, его поведение в сфере налогообложения, на конечные результаты действия налогов. Использование в диссертации социологического подхода к исследованию налогообложения как социального процесса объясняется рядом аргументов.

Во-первых, налогообложение выполняет важную перераспределительную функцию, реализация которой затрагивает социальные интересы и уровень доходов всех социальных и статусно-ролевых групп, независимо от сферы их профессиональной занятости. Более того, одной из конфликтогенных социальных функций процесса налогообложения является функция социальной справедливости. Степень ее реализации позволяет либо сглаживать социальное неравенство в доходах различных групп населения и, таким образом, упреждать конфликты, либо, напротив, — обострять.

В условиях мирового финансово-экономического кризиса налоговые льготы могут использоваться как дополнительная мера противодействия его неблагоприятным последствиям. В России проблема расслоения населения по уровню доходов стоит острее, чем в западных странах с имманентной рыночной экономикой. Так, по данным Госкомстата РФ в 2008г. на долю 20% наиболее обеспеченного населения приходилось почти 50% общего объема денежных доходов, а на долю 20% наименее обеспеченного населения - лишь 5%. В период финансово-экономического кризиса данный разрыв увеличивается, усиливая социальную напряженность и недовольство населения.

Однако действующий в российском обществе порядок налогообложения не только не сглаживает социальный разрыв разных групп налогоплательщиков, а, наоборот, усиливает социальную и имущественную поляризацию, содействуя социальным конфликтам.

Во-вторых, налогообложение в России носит всеобщий характер.- В связи с этим участниками процесса налогообложения являются не только сотрудники налоговых органов, управленческий персонал организаций, но и все население, выступающее как социально-ролевая группа налогоплательщиков, проявляющая разные формы налогового поведения. Широкое распространение в российском обществе девиантпой формы налогового поведения, связанной с нарушениями установленной законом обязанности налогоплательщика платить налоги говорит о серьезных социальных причинах, поддерживающих такое отношение населения к закону.

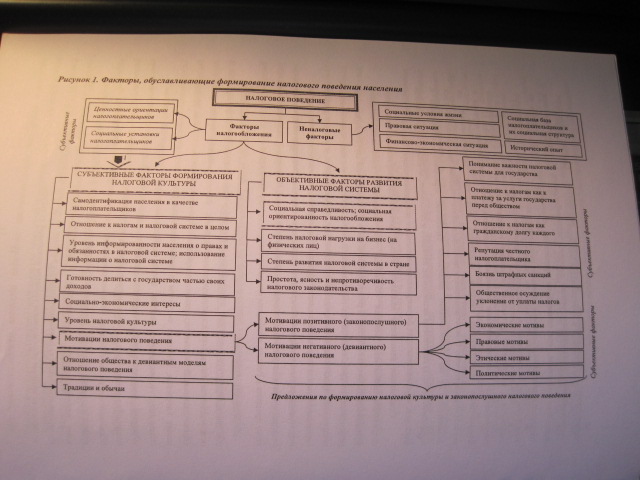

В-третьих, налогообложение, являясь эволюционным процессом, в значительной мере зависит от уровня налоговой культуры налогоплательщиков, которая во многом обуславливает формирование налогового поведения всех его участников. Налоговое поведение населения детерминировано ценностными ориентациями, в том числе, правовыми нормами, мотивациями, обычаями, традициями и нравами, оказывающими непосредственное влияние на формирование налоговой культуры. Ее уровень в России низкий. Однако социологические исследования особенностей налогового поведения и налоговой культуры населения как социокультурного фактора в российской социологии практически не ведутся. Данная работа ставит своей целью способствовать восполнению этого пробела.

Проблемная ситуация заключается в социальном противоречии, которое сложилось между потребностью в социально справедливом распределении и перераспределении доходов в обществе и широким распространением девиантных форм налогового поведения, низким уровнем налоговой культуры населения; в противоречии между интересами государства, направленными на реализацию социально-экономических задач посредством налогообложения, и низким уровнем жизни большинства населения, резко падающим в условиях мирового финансового кризиса, стремлением сэкономить на сокрытии налогов.

Состояние научной разработанности проблемы исследования. В научной литературе налогообложение исследуется преимущественно с позиций экономического подхода как процесс установления и взимания налогов, занимающий важное место в перераспределении денежных средств в экономике (Д.Г. Черник, Б.Х. Алиев и др.). Не менее распространенным является правовой подход к изучению процесса налогообложения, в рамках которого налогообложение рассматривается как совокупность законодательно установленных норм права, определяющих порядок установления и взимания налогов (Ю.А. Крохина, Н.В. Миляков, С.В. Маркин1). В ряде научных работ используется исторический подход, в рамках которого исследуется история sy налогообложения и эволюция его развития (В.М. Пушкарева, Н.И. Осетрова)".

1 Крохина Ю.А. Налоговое право — М: Юнити-Дана, 2009 -464с.; Миляков Н.В. Налоговое право — М: Инфра-М, 2008г. - 284с.; Маркин С.В. - М: Феникс, 2007 - 400с.

2 Пушкарева В.М. История финансовой мысли и политики налогов - М: Финансы и статистика, 2001-256с.; Налоги в условиях экономической интеграции / Под ред. Проф. Барда B.C. и проф. Павлова Л.П. - M: КНОРУСб, 2004. - 288с.; Налоги и налогообложение Учебник, Д.Г. Черник и другие - М: Инфра-М, 2004 -328 с.

Сложившиеся теоретические подходы к исследованию налогообложения вносят важный вклад в понимание его сущности, назначения и перспектив. Однако ни экономический, ни правовой, ни исторический подход к процессу налогообложения не раскрывает его социальных особенностей, влияния на уровень жизни, налоговое поведение и налоговую культуру налогоплательщиков. Исследовать эти процессы в наиболее полной мере позволяет социологический подход, с позиций которого налогообложение можно рассматривать как социальный процесс в сфере экономических отношений, обусловленный объективными и субъективными факторами, среди которых налоговое поведение и налоговая культура неразрывно взаимосвязаны и влияют на эффективность самого процесса налогообложения.

В последние годы социальным аспектам процесса налогообложения уделяется все большее внимания. Попытку проанализировать влияние налогообложения на уровень жизни населения, связь с налоговой и социальной политикой государства предпринимали в диссертационных исследованиях С. Мурашов, Д. Доспишил, М. Дубова, JI. Потрубач, Е. Поспелова3.

Социальный характер процесса налогообложения и его всеобщий характер обуславливает формирование определенных поведенческих установок и конкретных форм налогового поведения населения. В зарубежной литературе встречаются исследования, в которых большое внимание уделяется особенностям поведения населения в процессе уплаты налогов. Так, в рамках развития экономической социологии в Европе и Америке стала выделяться отдельная дисциплина, получившая название «фискальная

3 Мурашов С.Б. Социальное регулирование уровня и качества жизни населения в процессе развития системы налогообложения: дис. канд. соц. наук. СПб., 2004 - 322с; Доспишил Д.В. Реализация социальной функции налоговой политики в странах с постсоцналистической экономикой: на примере России и Чехии: Дис. канд. соц. наук. - М., 2003 - 163с.; Дубова М.Д. Роль единого социального налога в реализации социальной политики государства. Ж: Финансы, №12, 2002г.; Потрубач Л.Н., Гаджиева Л.Э. Оптимизация налогообложения с целью обеспечения социальной справедливости. //Журнал Социально-Гуманитарные знания. —2001. - №5 -с.145-160; Поспелова Е.Б. Формирование социальной направленности налогообложения семей: дис. канд. экон. наук. - М., 2006 - 182 с. социология» (социология налогов). По этой тематике можно выделить работы французского социолога М. Jlepya и американского социолога Ю. Бэкхауза. Интерес для диссертационного исследования представляла работа по систематизации зарубежного опыта, проведенная российским социологом Е. Новиковой4. Посылки развития фискальной социологии рассмотрены в работах профессора Г. Силласте5. Большой вклад в исследование мотиваций девиантного налогового поведения внес специалист в области налогообложения А. Брызгалин6.

Социокультурным фактором, обуславливающим налоговое поведение населения, является уровень налоговой культуры. Социологические работы, в которых этот феномен изучается в качестве самостоятельного предмета, практически не встречаются. Среди немногочисленных работ по этой тематике можно выделить исследования социологов Б. Нерре и А. Махониной, экономиста Б. Алиева.

Вместе с тем, научная и образовательная практика вплотную подошли к постановке вопросов формирования налогового поведения и налоговой культуры, включения этой проблемы в систему высшего профессионального экономического образования. По инициативе кафедр «Социология» и «Налоги и налогообложение» Финансовой академии при Правительстве РФ с 2007г. в учебный процесс для студентов четвертого курса факультета налогов и налогообложения введена дисциплина «Формирование налоговой культуры в российском обществе». Программа дисциплины разработана с участием

4 Лсруа М. Социология налога - М: Дело и сервис, 2006 - 9бс.; Fiscal sociology: What for? by Juergen Backhaus. American Journal of Economics and Sociology, Jan, 2002; Новикова Е.Г. Фискальная социология: обзор западных исследований налогообложения // Журнал «Экономическая социология». — 2005,- Том 6 - № 1. - С. 95-103.; СилластеГ.Г. Экономическая социология: учебное пособие // М: Гардарики, 2005. — 383 с.

5 Силласте Г. Г. Социальная структура и социальная стратификация российского общества. Основы позпаний социальных отношений в сфере экономики. — М.: Финансовая академия при Правительстве РФ, 2001.Социология страхования. М.ФА, 2003.

6 Практическая налоговая энциклопедия / под ред. Брызгалина А.В. Том 1 Налоговая оптимизация - Электрон, дан. — Режим доступа: СПС Гарант-Максимум - Загл. с экрана

7 Birger Nerre "The Concept of Tax Cultuie'Mn: National Tax Association Proceedings Ninety-Forth Annual Conference 2001. Baltimore, Maryland. Edited by Sally Wallace. NTA, Washington DC, pp. 288 - 295.; Налоги и налогообложение: Учебное пособие под ред. Б.Х.Ллиева. М: Финансы и статистика, 2004 — 416с.; Махонина А А. Формирование налоговой культуры старших подростков в системе экономического воспитания учреждений дополнительного образования: дис. канд. пед. наук: Волгоград, 2002 - 216 с. нескольких кафедр, носит междисциплинарный характер и является убедительным доказательством запроса социальной практики, востребованности нового подхода к научно-исследовательскому изучению процесса налогообложения, применению его в учебной вузовской практике, тем более при подготовке новой генерации экономистов и финансистов8.

Несмотря на немногочисленные исследования отдельных социальных аспектов налогообложения, научных разработок по вопросу формирования налогового поведения и налоговой культуры как социокультурного фактора данного процесса практически не встречается. Низкий уровень теоретической разработанности и злободневность социологического изучения налогообложения как специфического социального процесса обусловили выбор целей и задач диссертационного исследования.

Цель исследования: изучить особенности налогообложения как социального процесса и его влияние на формирование налогового поведения россиян.

Исследовательские задачи:

1. Определить сущность и операциональную структуру категории «налогообложение» как социального процесса, выделить его социальные функции и принципы, эволюцию развития в российских условиях, влияние на социальные результаты налоговой политики.

2. Раскрыть соотношение объективных и субъективных факторов, обуславливающих эволюцию процесса налогообложения, его влияние на формирование налогового поведения и налоговой культуры рядовых налогоплательщиков и предпринимателей.

3. Оценить распространенность девиантных форм налогового поведения среди занятых в сфере экономики и финансов, их мотивацию.

4. Проанализировать особенности налоговой культуры как

8 Формирование налоговой культуры в российском обществе: Учебно-методический комплекс. Коллектив авторов: Гончаренко Л.И. Осстрова Н.И., Панов Е.Г., Петухова Н.Е., Силласте Г.Г./ Составитель: Осетрова Н.И.-.М.ФА.,2007 социокультурного фактора налогообложения различных социально-ролевых групп, занятых в экономике, а также меры ее возможного развития.

5. Установить причины конфликтогенности налогового процесса и пути снижения ее уровня.

6. Выяснить отношение налогоплательщиков к налогам, оценку степени их социальной справедливости; выработать рекомендации для повышения степени социальной ориентированности налогов и налогообложения.

Объект исследования: налогообложение как социальный процесс, в основе которого лежит социальное взаимодействие между его участниками (налогоплательщиками, сотрудниками налоговых органов и иными участниками).

Предмет исследования: налоговое поведение, формируемое под влиянием процесса налогообложения.

Теоретико-методологические основы исследования. В диссертационном исследовании используется междисциплинарный подход к изучению объекта и предмета исследования с учетом общих методологических принципов научного анализа. Среди них принципы социального детерминизма, историзма и преемственности. В качестве базового научно-исследовательского подхода используется социологический подход и общесоциологические законы развития социальной системы, в том числе законы структуры, социального целого, развития, взаимодействия общественных потребностей и деятельности людей. Также используется сравнительный анализ эмпирических данных, методы классификации, группировки и обобщения.

Теоретико-методологической основой исследования послужили частносоциологические законы ряда социологических теорий среднего уровня: социологии и социальной конфликтологии финансово-банковской сферы (Г. Силласте), социологии налогов (фискальной социологии) (М. Jlepya), социологии труда (И.И. Чангли, А.И. Кравченко,

В.И. Добреньков). При анализе налогообложения как социального процесса используются теории социального действия (М. Вебер, Т. Парсонс), ролей и социального статуса (Р.К. Мертон), социальной структуры (М. Руткевич), стратификации (П. Сорокин), социального конфликта (Р. Дарендорф, И. Козер), социальных изменений (П. Штомпка, В. Радаев, Н. Тихонова), социальной справедливости (JI. Потрубач, JI. Гаджиева).

Эмпирическая база исследования представляет собой комплекс социологических методов сбора эмпирической информации, использованных в работе, среди которых:

• авторское пилотажное социологическое исследование на тему «Особенности налогового поведения населения в процессе налогообложения», проведенное в 2007-2008гг. под руководством профессора Г.Г. Силласте, доктора философских наук, Заслуженного деятеля науки РФ. Инструментарием опроса являлась анкета «Особенности налогового поведения населения в процессе налогообложения». Исследование проведено методом раздаточного анкетирования по месту трудовой и учебно-образовательной занятости, а также электронного опроса налогоплательщиков на территории Москвы и Московской области. Объем выборки — 312 единиц. Тип выборки — случайная. Объект исследования: налогоплательщики, занятые в сфере экономики и финансов (банки, промышленные предприятия, торговля, колсалтинг);

• контент-анализ ответов на открытые вопросы анкеты социологического исследования (общее количество единиц анализа составило 112 суждений);

• авторское пилотажное социологическое исследование на тему «Налоговая культура и налоговое поведение студентов института налогов Финансовой академии при Правительстве РФ», проведенное в 2004 году в составе научного коллектива «ГАЛСИ» под руководством доктора философских наук, профессора Г.Г. Силласте. Инструментарий: анкета

Налоговая культура и налоговое поведение студентов института налогов Финансовой академии при Правительстве РФ». Опрос сплошной (78 единиц). Исследование проведено методом раздаточного анкетирования среди студентов 3-4 курсов института налогов Финансовой академии при Правительстве РФ;

• традиционный метод анализа документов, базирующийся на изучении научных источников, статистических документов (данные Росстата РФ), нормативно-правовых актов (Налоговый кодекс РФ и другие нормативные акты налоговой сферы) за 1998-2008 годы;

• результаты всероссийских опросов общественного мнения, осуществленных Фондом «Общественное мнение» (за период 2000-2008 годы)9.

Научная новизна диссертационного исследования:

1. Налогообложение впервые рассмотрено как регулируемый эволюционный социальный процесс, раскрыты его социальные функции, признаки, структурные элементы, методология анализа, историческая эволюция в подходах и оценках результативности; обобщены некоторые исторические и социальные уроки.

2. Выделены факторы, обуславливающие формирование процесса налогообложения и их влияние на выбор формы налогового поведения, его мотивацию.

3. Проанализирована социальная ориентированность российской системы налогообложения (уточнены критерии социальной справедливости налогообложения; систематизированы нормы налогового законодательства и предложена классификация налогов по их социальному влиянию, на основе которой выявлены типичные недостатки в реализации принципа социальной

9 Налогоплательщики, налоги и налоговая служба - Опрос населения, проведенный Фондом «Общественное мнение»— 28.10.2004 — Электрон, дан. - Режим доступа: http://bd.fom.ru/report/cat/business/ecfin/nal/ — Загл. с экрана; Налоги и справедливость - Опрос населения, проведенный Фондом «Общественное мнение» -18.04.2002 [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://bd.fom.ru/report/cat/business/ecfm/nal/-Загл. с экрана справедливости).

4. Дана оценка распространенности девиантных форм налогового поведения среди различных групп налогоплательщиков, мотивация их использования (раскрыто влияние экономических, моральных, правовых и политических мотиваций, отношение населения к девиантным формам налогового поведения).

5. Налоговая культура рассмотрена как социокультурный фактор (расширено понятие налоговой культуры; дана оценка уровня налоговой культуры различных участников процесса налогообложения; выявлены причины низкого уровня налоговой культуры населения; предложены рекомендации по его повышению).

6. Установлены причины конфликтогенности в отношениях между налогоплательщиками и налоговыми органами, предложены рекомендации по нейтрализации конфликтного напряжения в этих отношениях.

7. Раскрыто отношение населения к налогам, оценка справедливости российской налоговой системы; предложены рекомендации по развитию принципа социальной справедливости налогообложения в России.

Научная новизна диссертационного исследования:

1. Налогообложение впервые рассмотрено как регулируемый эволюционный социальный процесс, раскрыты его социальные функции, признаки, структурные элементы, методология анализа, историческая эволюция в подходах и оценках результативности; обобщены некоторые исторические и социальные уроки.

2. Выделены факторы, обуславливающие формирование процесса налогообложения и их влияние на выбор формы налогового поведения, его мотивацию.

3. Проанализирована социальная ориентированность российской системы налогообложения (уточнены критерии социальной справедливостр! налогообложения; систематизированы нормы налогового законодательства и предложена классификация налогов по их социальному влиянию, на основе которой выявлены типичные недостатки в реализации принципа социальной справедливости).

4. Дана оценка распространенности девиантных форм налогового поведения среди различных групп налогоплательщиков, мотивация их использования (раскрыто влияние экономических, моральных, правовых и политических мотиваций, отношение населения к девиантным формам налогового поведения).

5. Налоговая культура рассмотрена как социокультурный фактор (расширено понятие налоговой культуры; дана оценка уровня налоговой культуры различных участников процесса налогообложения; выявлены причины низкого уровня налоговой культуры населения; предложены рекомендации по его повышению).

6. Установлены причины конфликтогенности в отношениях между налогоплательщиками и налоговыми органами, предложены рекомендации по нейтрализации конфликтного напряжения в этих отношениях.

7. Раскрыто отношение населения к налогам, оценка справедливости российской налоговой системы; предложены рекомендации по развитию принципа социальной справедливости налогообложения в России.

Теоретическая и практическая значимость работы. Полученные в ходе диссертационного исследования данные способствуют углублению теоретических представлений об особенностях налогообложения как социального процесса, расширяют базу применения социологического подхода к изучению эволюции процесса налогообложения, его взаимосвязи с налоговым поведением и налоговой культурой, вносит вклад в развитие междисциплинарного подхода к изучению налоговой системы.

Результаты исследования могут быть использованы: органами государственной власти в рамках работы, направленной на формирование налоговой культуры населения, на совершенствование налогового законодательства, налоговой и социальной политики государства; неправительственными организациями налогоплательщиков для защиты их интересов, экономической и социологической диагностики социальных противоречий между налогоплательщиками и органами государственной власти в вопросах уплаты налогов, проведения собственных исследований, представления альтернативных научных докладов; научно-исследовательскими центрами для организации социального мониторинга налоговой ситуации и динамики налогового поведения налогоплательщиков.

Полученные данные могут быть использованы в образовательной практике для улучшения подготовки специалистов финансово-экономической сферы, в частности, для чтения учебных дисциплин «Экономическая социология», «Финансы», «Налоги и налогообложение», «Финансовый менеджмент», а также в курсах «Социология налогов», «Социальная конфликтология в финансово-банковской сфере».

Апробация и внедрение результатов исследования проведены в ряде выступлений на конференциях, семинарах, всероссийских и международных конкурсах научных проектов:

• на международной выставке ЭКСПО-НАУКА 2003, Москва, ВВЦ (13-18 июля 2003 года) и на Всероссийской выставке «Научно-техническое творчество молодежи» НТТМ-2005 и НТТМ-2006, Москва, ВВЦ (июнь 2005г. и июнь 2006г.), где разработки были отмечены дипломами и медалью;

• на научных семинарах в рамках «Недели науки» в Финансовой академии при Правительстве РФ (2004-2007гг.), в форме докладов на научно-практических конференциях аспирантов в Финансовой академии при Правительстве РФ (2005-2008гт.), на конференции молодых учёных «Экономическая политика России в условиях глобализации» в Российской Академии Наук (13 ноября 2007).

Результаты исследования были использованы при подготовке аналитических материалов ГУП «Центр поддержки и развития фондового рынка» (в частности, результаты опросов, связанных с оценкой информированности населения об имущественных налоговых вычетах и их уровне при анализе эффективности налоговых льгот, предоставляемых населению при осуществлении операций с недвижимостью).

Date: 2015-06-11; view: 926; Нарушение авторских прав