Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Мито, загальна характеристика, порядок розрахунку

|

|

Митне оподаткування - один з основних векторів митної політики держави, спосіб митного регулювання. Становлення і розвиток системи митного оподаткування в Україні здійснюється в напрямку його уніфікації із загальноприйнятими в міжнародній практиці нормами і стандартами.

Отже, нарахування мита на товари та інші предмети, що підлягають митному оподаткуванню за адвалорними ставками, провадиться на базі їхньої митної вартості.

Митна вартість - вартість товарів, що використовується для митних цілей, яка базується на ціні, що фактично сплачена або підлягає сплаті за ці товари. Складові митної вартості представлені на рис. 7.4.

Ціна, що була фактично сплачена або підлягає сплаті, - це загальна сума всіх платежів, які були здійснені або повинні бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб, або на пов'язаних із продавцем осіб для виконання зобов'язань продавця.

Документами, які підтверджують митну вартість товарів, є:

1. Декларація митної вартості.

2. Зовнішньоекономічний договір (контракт) або документ, який його замінює, та додатки до нього у разі їх наявності.

3. Рахунок-фактура (інвойс) або рахунок-проформа (якщо товар не є об'єктом купівлі-продажу).

4. Якщо рахунок сплачено, - банківські платіжні документи, що стосуються оцінюваного товару.

5. За наявності - інші платіжні та бухгалтерські документи, що підтверджують вартість товару та містять реквізити, необхідні для ідентифікації ввезеного товару.

6. Транспортні (перевізні) документи, якщо за умовами поставки витрати на транспортування не включені у вартість товару, а також документи, що містять відомості про вартість перевезення оцінюваних товарів.

7. Копія імпортної ліцензії, якщо імпорт товару підлягає ліцензуванню.

8. Якщо здійснювалося страхування, - страхові документи, а також документи, що містять відомості про вартість страхування.

Митна вартість визначається на основі поданих декларантом відомостей.

З метою визначення правильності заявленої декларантом митної вартості товарів, що імпортуються, або за наявності обґрунтованих сумнівів у достовірності поданих декларантом відомостей, може бути застосований один з шести методів її розрахунку, визначених ст. 57 Митного кодексу України

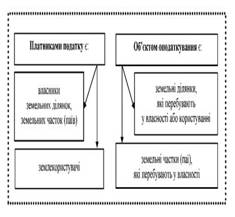

22. Плата за землю, об’єкти та суб’єкти оподаткування

Згідно з Податковим кодексом України, платниками земельного податку є власники земельних ділянок, часток (паїв) і землекористувачі. Об'єктом оподаткування є земельні ділянки та земельні частки (паї), що перебувають у власності

Date: 2015-07-17; view: 405; Нарушение авторских прав