Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ПДВ, загальна характеристика, порядок розрахунку

|

|

Податок на додану вартість (ПДВ) є непрямим податком, а саме - однією з форм універсальних акцизів. ПДВ був запроваджений в Україні в 1992 році, і разом з акцизним збором замінив податок з обороту і податок з продажів.

Податок на додану вартість має високу ефективність із фіскальної точки зору, оскільки споживання є більш сталою величиною, на відміну від доходів чи прибутку. Широка база оподаткування, яка включає не тільки товари, але й роботи і послуги, забезпечує надійність і стабільність бюджетних надходжень, оскільки зміна в уподобаннях споживачів не відображається на зменшенні доходів бюджету (що є проблемою для податків на споживання з обмеженим переліком оподатковуваних товарів). Універсальні ставки полегшують як обчислення податку для його платників, так і контроль податкових органів за правильністю сплати останнього, а крім того, забезпечують нейтральний вплив на процеси ринкового ціноутворення. Стягнення ПДВ на всіх етапах руху товарів, робіт, послуг має наслідком рівномірний розподіл податкового тягаря між усіма суб’єктами підприємницької діяльності. Крім того, відсутнім є кумулятивний ефект в ціноутворенні, коли податок нараховується на податок. Від податку на додану вартість набагато важче ухилитись в порівнянні з прибутковими податками, оскільки база оподаткування підраховується набагато простіше, а його стягнення на всіх етапах реалізації вводить “механізм автоматичного контролю” за правильністю нарахування суми податку на попередній стадії реалізації.

Механізм обчислення ПДВ базується на співставленні сум податкового зобов'язання і сум податкового кредиту.

Податкове зобов'язання - загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду.

17. Пільгові режими в оподаткуванні ПДВ

Податковим кодексом України встановлено дві ставки ПДВ:

1. 20% до бази оподаткування (до 31.12.2013 р.); 17% (з 01.01.2014 р.).

2. 0% до бази оподаткування.

Особливістю оподаткування операцій із постачання товарів/послуг за нульовою ставкою є те, що воно дає право на бюджетне відшкодування суми ПДВ, сплаченої в ціні придбаних матеріальних ресурсів і віднесеної до податкового кредиту. Директивою Ради 2006/112/ЄС нульову ставку ПДВ не передбачено. Однак регламентовано право відносити на зменшення податкового зобов'язання ПДВ, сплачений на попередніх етапах. Таке звільнення з наступним відшкодуванням є аналогом нульової ставки податку.

Відповідно до ст. 197 Податкового кодексу, звільняються від оподаткування податком на додану вартість операції з:

1. Постачання продуктів дитячого харчування та товарів дитячого асортименту для немовлят за переліком, затвердженим Кабінетом Міністрів України.

2. Постачання послуг навчальними закладами із здобуття вищої, середньої, професійно-технічної та дошкільної освіти, у тому числі навчання аспірантів і докторантів.

3. Постачання товарів для інвалідів і пільгових категорій за переліком Кабінету Міністрів України.

4. Постачання послуг із доставки пенсій, страхових виплат та грошової допомоги населенню на всіх етапах поставки до кінцевого споживача.

5. Постачання послуг з охорони здоров'я закладами охорони здоров'я, а також постачання послуг реабілітаційними установами для інвалідів та дітей-інвалідів.

6. Постачання реабілітаційних послуг інвалідам, дітям-інвалідам, а також постачання путівок на санаторно-курортне лікування, оздоровлення та відпочинок на території України фізичних осіб віком до 18 років, інвалідів, дітей-інвалідів.

7. Постачання послуг з:

а) утримання дітей у дошкільних навчально-виховних закладах, школах-інтернатах;

б) утримання осіб у будинках-інтернатах для громадян похилого віку та інвалідів, дитячих будинках-інтернатах, пансіонатах для ветеранів війни і праці, реабілітаційних установах, територіальних центрах соціального обслуговування;

в) харчування та облаштування на нічліг бездомних громадян;

г) харчування дітей у дошкільних, загальноосвітніх та професійно-технічних навчальних закладах та громадян у закладах охорони здоров'я;

ґ) харчування, забезпечення майном, комунально-побутовими послугами осіб, які утримуються в установах пенітенціарної системи та реабілітаційних установах, територіальних центрах соціального обслуговування (надання соціальних послуг), установах, підприємствах, організаціях всеукраїнських громадських організацій інвалідів та їх спілок, які займаються реабілітацією, оздоровленням та фізкультурно-спортивною діяльністю, центрах обліку та закладах соціального захисту для бездомних осіб, центрах соціальної адаптації осіб, звільнених з місць позбавлення волі, санаторіях для ветеранів та інвалідів, будинках-інтернатах для громадян похилого віку, інвалідів та дітей-інвалідів, психоневрологічних та спеціалізованих будинках-інтернатах, пансіонатах для ветеранів, геріатричних пансіонатах.

8. Постачання послуг з перевезення пасажирів міським пасажирським транспортом (крім таксі), тарифи на які регулюються органами місцевого самоврядування.

9. Постачання релігійними організаціями культових послуг та предметів культового призначення.

10. Постачання послуг з поховання та постачання ритуальних товарів державними та комунальними службами.

11. Безкоштовної передачі рухомого складу однією залізницею іншим залізницям або підприємствам залізничного транспорту загального користування державної форми власності.

12. Безоплатної приватизації житлового фонду.

13. Постачання об'єктів житлового фонду, крім їх першого постачання.

14. Надання благодійної допомоги.

15. Безоплатної передачі в державну чи комунальну власність об'єктів усіх форм власності.

16. Безоплатного постачання товарів (послуг) власного виробництва підсобними господарствами і лікувально-виробничими трудовими майстернями (цехами, дільницями) соціальних закладів, за умови, що така передача здійснюється для задоволення власних потреб зазначених закладів.

17. Постачання державних платних послуг, включаючи плату за реєстрацію, видачу ліцензії, сертифікатів у вигляді зборів, державного мита.

18. Надання послуг з реєстрації актів цивільного стану державними органами.

19. Постачання бібліотеками, які перебувають у державній або комунальній власності або у власності всеукраїнських громадських організацій інвалідів, платних послуг.

20. Постачання земельних ділянок, земельних паїв, крім тих, що розміщені під об'єктами нерухомого майна та включаються до їх вартості.

21. Оплати вартості фундаментальних досліджень, науково-дослідних і дослідницько-конструкторських робіт.

22. Безкоштовної передачі приладів, обладнання, матеріалів, крім підакцизних, науковим установам та науковим організаціям, вищим навчальним закладам III - IV рівнів акредитації, внесеним до Державного реєстру наукових організацій.

23. Постачання в сільській місцевості сільгосп товаровиробниками послуг з ремонту шкіл, дошкільних закладів, інтернатів, закладів охорони здоров'я; надання допомоги (в межах одного НМДГ на місяць на одну особу) продуктами харчування власного виробництва; надання послуг з обробки землі школам, дошкільним закладам, інтернатам, закладам охорони здоров'я.

24. Постачання періодичних видань друкованих ЗМІ та книжок (крім видань еротичного характеру), учнівських зошитів, підручників та навчальних посібників вітчизняного виробництва.

25. Передачі конфіскованого майна, знахідок, скарбів, майна, визнаного безхазяйним.

26. Постачання лікарських засобів, внесених до Державного реєстру лікарських засобів, а також виробів медичного призначення за переліком, затвердженим Кабінетом Міністрів України.

27. Постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами та регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету.

28. Безоплатної передачі у державну або комунальну власність відповідних територіальних громад трамвайних вагонів, тролейбусів, автобусів.

29. Постачання та ввезення на митну територію України товарів/послуг, передбачених для власних потреб дипломатичних представництв, консульських установ іноземних держав і представництв міжнародних організацій в Україні.

30. Ввезення на митну територію України товарів морського промислу (риба, ссавці, мушлі, ракоподібні, водні рослини в охолодженому, солоному, мороженому, консервованому вигляді, перероблені на борошно або іншу продукцію), видобутих суднами, зареєстрованими у Державному судновому реєстрі України або Судновій книзі України.

31. Постачання товарів (крім підакцизних товарів) та послуг підприємствами та організаціями, які засновані громадськими організаціями інвалідів

32. Ввезення на митну територію України культурних цінностей, виготовлених 50 і більше років тому.

33. Постачання послуг з перевезення пасажирів та вантажів транзитом через митну територію України.

34. Постачання послуг, що надаються іноземним та вітчизняним суднам, які здійснюють міжнародні перевезення пасажирів, їхнього багажу і вантажів та оплачуються портовими зборами.

35. Постачання послуг з аеронавігаційного обслуговування повітряних суден, які здійснюють внутрішні, міжнародні та транзитні польоти в районах польотної інформації зони відповідальності України.

36. Ввезення на митну територію України майна як міжнародної технічної та гуманітарної допомоги.

37. Операції банків та інших фінансових установ з постачання майна, що передане фізичними особами, а також суб'єктами підприємницької діяльності - приватними підприємцями та іншими особами, які не є платниками податку, у заставу, у тому числі іпотеку.

38. Операції банків з продажу (передачі) або придбання зобов'язань за депозитами (вкладами).

39. Ввезення на митну територію України природного газу.

40. Постачання будівельно-монтажних робіт з будівництва доступного житла та житла, що будується за державні кошти.

41. Ввезення на митну територію України:

- устаткування, яке працює на відновлюваних джерелах енергії, енергозберігаючого обладнання, обладнання та матеріалів для виробництва альтернативних видів палива або для виробництва енергії з відновлюваних джерел енергії;

- матеріалів, устаткування, комплектуючих, що використовуються для виробництва:

а) устаткування, яке працює на відновлюваних джерелах енергії;

б) матеріалів, сировини, устаткування та комплектуючих, які будуть використовуватися у виробництві альтернативних видів палива або виробництві енергії з відновлюваних джерел енергії;

в) енергозберігаючого обладнання і матеріалів, виробів, експлуатація яких забезпечує економію та раціональне використання паливно-енергетичних ресурсів;

г) засобів вимірювання, контролю та управління витратами паливно-енергетичних ресурсів.

42. Поставки на митній території України пально-мастильних матеріалів, що придбаваються нерезидентами для передання учасникам спільних з підрозділами Збройних Сил України військових навчань.

43. Операції з постачання Національному банку України:

- дорогоцінних металів, у т.ч. їх ввезення на митну територію України;

- послуг, пов'язаних з розвідкою, видобутком, виробництвом і використанням дорогоцінних металів з метою поповнення золотовалютних резервів та виготовлення банківських металів.

44. Ввезення на митну територію України фізичними особами товарів в обсягах, що не підлягають декларуванню.

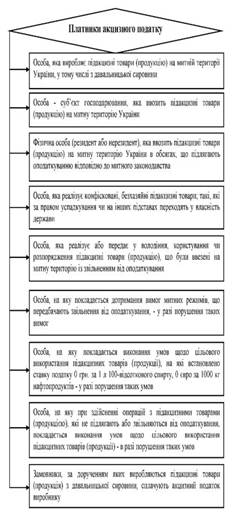

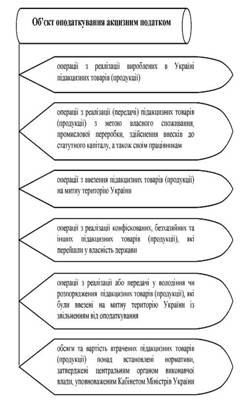

18. Акцизний податок, об’єкти та суб’єкти оподаткування

Справляння акцизного податку в Україні регламентується Розділом VI Податкового кодексу.

Платники акцизного податку є специфічною категорією, яка використовується для визначення сукупності суб'єктів господарювання та фізичних осіб, на яких покладено обов'язок сплати акцизного податку

Date: 2015-07-17; view: 442; Нарушение авторских прав