Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формування доходів підприємства

|

|

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді надходжень активів або зменшення зобов'язань, що приводять до зростання величини власного капіталу підприємства (за винятком його змін, що здійснюються внаслідок проведення додаткових внесків власників). Усі доходи поділяються на декілька груп: доходи від операційної діяльності; фінансові доходи; інші доходи від операційної діяльності та надзвичайні доходи. Схему формування доходів підприємства відображено на рис. 2.6.

Доходи від операційної діяльності – це доходи (виручка) від реалізації продукції та інші операційні доходи. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) – це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків. Інші операційні доходи включають всі доходи від операційної діяльності, крім доходу від реалізації продукції. До них, зокрема, відносять: доходи від реалізації іноземної валюти; доходи від продажу оборотних активів (крім фінансових інвестицій); доходи, одержані від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів; доходи від списання кредиторської заборгованості; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи.

Фінансовими доходами є доходи, отримані в процесі проведення інвестиційної та фінансової діяльності. Це, зокрема, доходи від участі в капіталі та інші фінансові доходи. Дохід від участі в капіталі відображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони передбачають зростання частки інвестора в чистих активах об'єкта інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного капіталу). До інших фінансових доходів належать доходи, що виникають у процесі фінансової діяльності підприємства. До них відносять:

– дивіденди одержані;

– відсотки одержані;

– інші доходи від фінансових операцій.

До надзвичайних доходів зараховують доходи, що отримує підприємство в надзвичайних умовах. Це можуть бути такі доходи: відшкодування, одержані від страхових організацій з метою покриття надзвичайних витрат; суми, перераховані підприємству на фінансування втрат з інших джерел (державних органів, юридичних та фізичних осіб, іноземних суб'єктів фінансової діяльності та ін.).

39. У процесі своєї діяльності підприємства формуються доходи, під ними розуміють збільшення економічних вигід у вигляді надходжень активів або зменшення зобов'язань, що приводять до зростання величини власного капіталу підприємства (за винятком його змін, що здійснюються внаслідок проведення додаткових внесків власників). Дохід – основне джерело покриття здійснених підприємством витрат та формування прибутку. Це один із найголовніших показників, що впливає на фінансовий стан підприємства.Усі доходи поділяються на декілька груп: доходи від операційної діяльності; фінансові доходи; інші доходи від операційної діяльності та надзвичайні доходи. Доходи від операційної діяльності – це доходи (виручка) від реалізації продукції та інші операційні доходи. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) – це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків. Інші операційні доходи включають всі доходи від операційної діяльності, крім доходу від реалізації продукції. До них, зокрема, відносять: доходи від реалізації іноземної валюти; доходи від продажу оборотних активів (крім фінансових інвестицій); доходи, одержані від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів; доходи від списання кредиторської заборгованості; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи. Фінансовими доходами є доходи, отримані в процесі проведення інвестиційної та фінансової діяльності. Це, зокрема, доходи від участі в капіталі та інші фінансові доходи. Дохід від участі в капіталі відображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони передбачають зростання частки інвестора в чистих активах об'єкта інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного капіталу). До інших фінансових доходів належать доходи, що виникають у процесі фінансової діяльності підприємства. До них відносять:– дивіденди одержані;– відсотки одержані;– інші доходи від фінансових операцій. До надзвичайних доходів зараховують доходи, що отримує підприємство в надзвичайних умовах. Це можуть бути такі доходи: відшкодування, одержані від страхових організацій з метою покриття надзвичайних витрат; суми, перераховані підприємству на фінансування втрат з інших джерел (державних органів, юридичних та фізичних осіб, іноземних суб'єктів фінансової діяльності та ін.).

40. Кінцевим позитивним результатом господарської діяльності будь-якого підприємства є прибуток. Прибуток визначається як перевищення доходів підприємства над його витратами. Функції, що виконує прибуток на підприємстві: 1. Оціночна функція — прибуток оцінює ефект господарської діяльності.2. Розподільча функция — прибуток використовується як інструмент розподілу чистого доходу.3. Стимулююча функція — прибуток є інструментом формування різних фондів стимулювання, як власників і робітників, та і самої господарської діяльності.Класифікація видів прибутку.В залежностіі від виду діяльності, в рамках якої отримано прибуток, він поділяється на:· прибуток від реалізації по основній діяльності;· прибуток від реалізації по неосновній діяльності;· від фінансових операцій;· від неопераційної діяльності;· від лізингової діяльності. В залежності від порядку визначення прибуток буває таких видів: Економічний підхід· балансовий прибуток — кінцевий результат всіх видів діяльності;· прибуток, що залишається в розпорядженні підприємства — різниця між балансовим прибутком і податком на прибуток;· чистий прибуток — різниця між прибутком, що залишається в розпорядженні підприємства та штрафними санкціями щодо підприємства;Бухгалтерський підхід· прибуток від звичайної діяльності до оподаткування — різниця між валовими доходами і валовими витратами (разом з амортизаційними відрахування);· прибуток від звичайної діяльності — різниця між прибутком від звичайної діяльності до оподаткування і податком на прибуток;· чистий прибуток — сума прибутку від звичайної діяльності і надзвичайних доходів (витрат).Від методики оцінки:· номінальний прибуток — той що фактично отримано;· реальний прибуток — номінальний прибуток з урахуванням впливу інфляції.В залежності від цілі визначення:· бухгалтерський (балансовий);· економічний прибуток — визначається як виручка від реалізації – валові витрати – альтернативні вигоди (витрати).В залежності від розміру:1. Мінімальний прибуток — прибуток, розмір якого після сплати податків задовільняє уяву власників про мінімальний рівень рентабельності на вкладений капітал. Як правило, цей рівень дорівнює середній процентній ставці на депозитному ринку.2. Нормальний прибуток — прибуток, який відповідає нормі прибутковості на вкладений капітал у галузі.3. Цільовий (необхідний) прибуток — прибуток, що відповідає потребам підприємства в коштах на виробничий і соціальний розвиток і утворюється за рахунок чистого прибутку.4. Максимальний прибуток — прибуток, що пов'язаний з реалізацією мети поведінки підприємства на ринку на максимізацію прибутку. Отримується в тому випадку, коли граничні витрати дорівнюють граничним доходам.

41. Прибуток завжди є власністю підприємця, який авансував капітал для його одержання. Привласнення прибутку — це одна з важливих форм економічної реалізації власності. Виходячи з цього, власник капіталу, що приніс прибуток, визначає і напрями використання прибутку. Це положення зафіксовано й законодавчими актами. В Законі України «Про підприємства в Україні» зазначено, що порядок використання прибутку (доходу) визначає власник (власники) або уповноважений ним орган згідно зі статутом підприємства. Діапазон цих напрямів надзвичайно широкий. Однак при цьому в кінцевому підсумку прибуток використовується, по-перше, для розрахунку з державним бюджетом різних рівнів, по-друге, для створення резервного (страхового) фонду, по-третє, для створення фонду нагромадження і, по-четверте, для формування фонду споживання (задоволення невиробничих потреб). Вже чистий прибуток спрямовують насамперед на формування резервного (страхового) фонду. Кошти цього фонду використовують для стабілізації фінансових зв'язків з державним бюджетом, банками, партнерами, на позапланове придбання устаткування та нової техніки тощо.Другим напрямом використання чистого прибутку є формування фонду нагромадження. Його створюють з метою фінансування витрат на розвиток виробництва, технічне переоснащення і реконструкцію, нове виробниче будівництво і розширення об'єктів, виконання науково-дослідних і дослідно-конструкторських робіт, здійснення інших витрат на розвиток матеріальної бази підприємства. Кошти фонду нагромадження використовуються на фінансування науково-дослідних, дослідно-конструкторських, проектних і технологічних робіт, здійснення витрат капітального характеру з технічного переоснащення, модернізації, заміни устаткування, будівництва нових об'єктів та розширення їх, для сплати відсотків за довготерміновими позиками банків та для погашення довготермінових кредитів, фінансування витрат на підготовку і підвищення кваліфікації кадрів, придбання акцій та інших цінних паперів інших підприємств і організацій. Частка чистого прибутку, що спрямовується у фонд нагромадження підприємства, залежить від конкретних завдань його діяльності у певному періоді. Практика показує, що мінімальний рівень відрахувань до фонду нагромадження становить, як правило, не менше ніж ЗО відсотків загального розміру чистого прибутку. Частина чистого прибутку підприємця спрямовується у фонд споживання. Кошти цього фонду використовуються за двома напрямами: 1) на матеріальне заохочення працівників (відсоткові виплати, оплата додаткових відпусток працівників, у тому числі жінок, які виховують дітей; тих, хто виходить на пенсію, матеріальну допомогу, соціально-побутові пільги, що мають індивідуальний характер, індексацію грошових доходів працівників); 2) відрахування на соціальний розвиток (фінансування житлового будівництва, будівництва та утримання об'єктів соціально-культурної сфери, витрати на спортивні, оздоровчі, культурно-масові заходи, інші соціальні потреби). Крім зазначених напрямів використання чистого прибутку в господарських товариствах і колективних підприємствах частину чистого прибутку спрямовують на виплату дивідендів. Детально порядок розподілу та використання прибутку визначається статутом підприємства.

42. Ефективність є складною економічною категорією, яка охоплює різні рівні господарювання і знаходиться відповідно під впливом багатьох як внутрішніх, так і зовнішніх факторів: економічних, правових, соціальних тощо. Основним принципом формування системи показників ефективності й вираження її суті на всіх рівнях управління економікою є співвідношення кінцевого результату з застосованими і спожитими ресурсами. Розрахунки цих показників здійснюються за такою схемою:1. Визначають ефективність господарської діяльності, тобто використаних ресурсів, шляхом ділення реалізованої продукції на сукупну величину ресурсів або відношення прибутку до сукупної величини ресурсів. 2. Визначають ефективність затрат (спожитих ресурсів). Це відношення реалізованої продукції до витрат виробництва або відношення прибутку до витрат виробництва. 3. Показник ефективності використання капіталу. Це відношення реалізованої продукції до сукупної величини ресурсів. 4. Окремо виділяють ефективність затрат як відношення реалізованої продукції до витрат виробництва. Це характеризує розмір реалізованої продукції на 1 грн затрат. Також визначають шляхом відношення прибутку до витрат виробництва. Це дає величину прибутку з 1 грн затрат або коефіцієнт рентабельності затрат. У наведених показниках ефективності відображається рівень використання окремих видів ресурсів.1. Показники ефективності використання робочої сили (трудових ресурсів). Вони визначаються як відношення обсягу реалізованої продукції чи товарообороту чи ефекту у вигляді прибутку до середньоспискової чисельності працівників чи суми затрат на оплату праці всіх працівників. 2. Показники ефективності використання оборотних засобів визначаються шляхом розрахунку обсягу реалізації продукції на 1 грн оборотних засобів і оборотності оборотних засобів у днях, яка визначається як відношення середньорічної вартості оборотних засобів до одноденної реалізації продукції.3. Показники ефективності використання основних фондів включають:— фондовіддачу у вигляді об'єму реалізованої продукції на 1 грн середньорічної вартості основних фондів;—фондоозброєність як відношення середньої величини основних фондів у розрахунку на одного середньоспискового працівника. При вивченні показників цієї групи потрібно враховувати рівень використання передової технології, структуру основних фондів і роль в їх загальній величині частки активної частини, рівень використання потужності станків, обладнання, а в торгівлі забезпеченість населення торговою площею в м2 на 1000 мешканців.4. Показники ефективності використання поточних затрат. Сюди відносять, перш за все, ефективність виробничих (торговельних) затрат на здійснення господарської діяльності: це виробнича і повна собівартість, їх частка в ціні продукції, обсяг реалізованої продукції на 1 грн затрат. Велике значення мають і показники ефективності використання ресурсів, які визначені на основі прибутків. Тут мова йде про показники рентабельності, які визначаються шляхом ділення прибутку на окремі види ресурсів або діленням прибутку на всі затрати. Всі вказані групи факторних показників характеризують в основному економічну ефективність використання ресурсів і затрат. Водночас потрібно передбачити посилення орієнтації підприємств на вирішення соціальних питань і питань забезпечення належного рівня життя людей.

43. Податкова система уявляє з себе сукупність податків, що стягуються в державі, форми та методи їх побудови, методи розрахунку податків та податковий контроль. Податкова система України поділяється на загальну та спрощену системи оподаткування. Загальна система застосовується для переважної більшості платників податків. Такий порядок було прийнято з метою створення більш сприятливих умов для розвитку малого бізнесу. Зокрема, використання спрощеної системи передбачає спрощення обліку і звітності, а також зменшення податкового навантаження на розвиток підприємницької діяльності. Податкова система України охоплює загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі). Загальнодержавні податки і збори встановлюються Верховною Радою України, місцеві податки і збори – місцевими органами влади. До загальнодержавних належать такі податки і збори (обов'язкові платежі): 1) податок на додану вартість; 2) акцизний збір; 3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами; 4) податок на доходи фізичних осіб; 5) мито; 6) державне мито; 7) податок на нерухоме майно (нерухомість); 8) плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності); 9) рентні платежі; 10) податок з власників транспортних засобів та інших самохідних машин і механізмів; 11) податок на промисел; 12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; 13) збір за спеціальне використання природних ресурсів; 14) збір за забруднення навколишнього природного середовища; 15) збір на обов'язкове державне пенсійне страхування; 16) плата за торговий патент на деякі види підприємницької діяльності; 17) фіксований сільськогосподарський податок; 18) збір на розвиток виноградарства, садівництва і хмелярства; 19) єдиний збір, що стягується у пунктах пропуску через державний кордон України; 20) збір за використання радіочастотного ресурсу України; 21) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); 22) збір у вигляді цільової надбавки до чинного тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; 23) збір за проведення гастрольних заходів; 24) судовий збір; 25) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності. Місцеві податки і збори (обов'язкові платежі) включають: 1) податок з реклами; 2) комунальний податок. До місцевих зборів (обов'язкових платежів) зараховують: 1) збір за припаркування автотранспорту; 2) ринковий збір; 3) збір за видачу ордера на квартиру; 4) курортний збір; 5) збір за участь у бігах на іподромі; 6) збір за виграш на бігах на іподромі; 7) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі; 8) збір за право використання місцевої символіки; 9) збір за право проведення кіно- і телезйомок; 10) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей; 11) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; 12) збір із власників собак. Місцеві податки і збори (обов'язкові платежі), механізм стягування та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних обсягів ставок, установлених законами України. Податкова систeма в кожній країні є однією з основ економічної системи. Вона, з одного бoку, забезпечує фінансову базу держави, а з іншого – виступає головним знaряддям реалізації її економічної доктрини. Податкова систeма в Україні однa з найбільш громіздких і найменш ефективних у світі. На адмініструвaння податків бізнес щороку витрачає понад мільярди гривень. У світовoму рейтингу щoдо простоти їх сплaти Україна посідає одне з останніх місць. Гіршe, ніж у нас, ідуть справи лишe у Венесуелі та Білорусі. Дисбаланси податкової системи України створюють нерівномірні податкові навантаження та, як результат, призвoдять до збільшення тіньового сектору економіки, ухиленню від оподаткувaння, зменшeнню податкових надходжень. Особливо гoстро дисбалaнси податкової систeми почали проявлятися з початком фінансово-економічної кризи. Зменшeння попиту на цільових ринках, некoнтрольоване збільшення вартості бaзових ресурсів, хаос на валютному ринку пoставили на межу виживання цієї галузі, які є бюджетоутворюючими. Наслiдки запровадження Податкового кодексу призвели до відходу в тіньoвий сeктор більше 30 % малого бізнесу України через неможливість забeзпечити викoнання передбачених ним вимог. Отжe, вaжливим завданням держави на сучасному етапі формування її конкурентного сeредовища і створення сприятливих умов для розвитку виробництва та пiдприємництва є реформування податкової системи шляхом зниження подaткового навантаження. Однак, це зниження слід провести поступово з метою стабільного надходження коштів до бюджету України.

44. Податок — це встановлений вищим органом державної влади обов’язковий платіж, який сплачується юридичними особами та громадянами до бюджету в розмірах і терміни, передбачені законом. В залежності від різних ознак податки поділяються на такі групи:· за об’єктом оподаткування - на прямі та непрямі;· за органом, що здійснює стягнення та розпорядження податком - на загальнодержавні та місцеві;· за порядком використання - на загальні та спеціальні. Прямі податки встановлюються на дохід та майно фізичних та юридичних осіб, що сплачують податки. До непрямих належать податки на товари та послуги, сплата яких передбачена в ціні товару або які включені в тариф. Власник товару при їх реалізації перераховує до бюджету отримані податкові суми. Прямі податки поділяються на податки на доходи та податки на власність. В нашій країні до цього виду податків належать: прибутковий податок з громадян; податок на прибуток юридичних осіб; податок на доходи від банківської діяльності; податок на землю; лісовий податок тощо. До непрямих податків належать податок на додану вартість; акцизний збір; митні збори тощо. Компетенції органів влади в сфері податкового регулювання розподіляються в різних країнах в залежності від типу господарювання, федеративного устрою, особливостей територіально-адміністративного розподілу. В Україні стягуються:· загальнодержавні податки і збори (обов’язкові платежі);· місцеві податки і збори (обов’язкові платежі). До загальнодержавних належать такі податки і збори (обов’язкові платежі):1)податок на додану вартість;2)акцизний збір;3)податок на прибуток підприємств;4)податок на доходи фізичних осіб;5)мито;6)державне мито;7)податок на нерухоме майно (нерухомість);8)плата (податок) за землю;9)рентні платежі;10)податок з власників транспортних засобів та інших самохідних машин і механізмів;11)податок на промисел;12)збір за геологорозвідувальні роботи, що здійснюються за рахунок державного бюджету;13)збір за спеціальне використання природних ресурсів;14)збір за забруднення навколишнього природного середовища;15)збір на обов’язкове соціальне страхування за тимчасовою непрацездатністю;16)збір на обов’язкове соціальне страхування на випадок безробіття;17)збір на обов’язкове державне пенсійне страхування;18)збір до Державного інноваційного фонду;19)плата за торговий патент на деякі види підприємницької діяльності. Загальнодержавні податки і збори (обов’язкові платежі) встановлюються ВРУ і стягуються на всій території України. Порядок зарахування загальнодержавних податків і зборів (обов’язкових платежів) до Державного Бюджету України, Державного бюджету АРК, місцевих бюджетів і державних цільових фондів визначається відповідно до законів України.

45. Податок — це встановлений вищим органом державної влади обов’язковий платіж, який сплачується юридичними особами та громадянами до бюджету в розмірах і терміни, передбачені законом. В залежності від різних ознак податки поділяються на такі групи:• за об’єктом оподаткування - на прямі та непрямі;• за органом, що здійснює стягнення та розпорядження податком - на загальнодержавні та місцеві;• за порядком використання - на загальні та спеціальні. Прямі податки встановлюються на дохід та майно фізичних та юридичних осіб, що сплачують податки. До непрямих належать податки на товари та послуги, сплата яких передбачена в ціні товару або які включені в тариф. Власник товару при їх реалізації перераховує до бюджету отримані податкові суми. Прямі податки поділяються на податки на доходи та податки на власність. В нашій країні до цього виду податків належать: прибутковий податок з громадян; податок на прибуток юридичних осіб; податок на доходи від банківської діяльності; податок на землю; лісовий податок тощо. До непрямих податків належать податок на додану вартість; акцизний збір; митні збори тощо. Компетенції органів влади в сфері податкового регулювання розподіляються в різних країнах в залежності від типу господарювання, федеративного устрою, особливостей територіально-адміністративного розподілу. В Україні стягуються:• загальнодержавні податки і збори (обов’язкові платежі);• місцеві податки і збори (обов’язкові платежі). Місцеві податки і збори (обов'язкові платежі) включають:1) податок з реклами;2) комунальний податок.До місцевих зборів (обов'язкових платежів) зараховують:1) збір за припаркування автотранспорту;2) ринковий збір;3) збір за видачу ордера на квартиру;4) курортний збір;5) збір за участь у бігах на іподромі;6) збір за виграш на бігах на іподромі;7) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;8) збір за право використання місцевої символіки;9) збір за право проведення кіно- і телезйомок;10) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;11) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;12) збір із власників собак. Місцеві податки і збори (обов'язкові платежі), механізм стягування та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних обсягів ставок, установлених законами України.

46. Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти з понесеними витратами. Таке порівняння, тобто співвідношення прибутку з понесеними витратами відображає показник рентабельності виробництва, або балансової (загальної) рентабельності, обчислюваний як відношення суми балансового прибутку (Пб) до середньої за період вартості капіталу (основних виробничих фондів і оборотних коштів):

Слід мати на увазі, що рентабельність, розрахована по цій формулі, буде декілька завищена, оскільки балансовий прибуток складається зі всіх видів діяльності підприємства (фірми), а не лише з виробничої. Тому в практиці фінансового аналізу розраховують, крім того, рентабельність сумарного капіталу (сукупних активів) і рентабельність власного (акціонерного) капіталу. Рентабельність сукупних активів (Rо) характеризує ефективність використання всього майна підприємства і визначається відношенням балансового прибутку (Пб) до середньої суми активів балансу підприємства (Ка):

Слід мати на увазі, що рентабельність, розрахована по цій формулі, буде декілька завищена, оскільки балансовий прибуток складається зі всіх видів діяльності підприємства (фірми), а не лише з виробничої. Тому в практиці фінансового аналізу розраховують, крім того, рентабельність сумарного капіталу (сукупних активів) і рентабельність власного (акціонерного) капіталу. Рентабельність сукупних активів (Rо) характеризує ефективність використання всього майна підприємства і визначається відношенням балансового прибутку (Пб) до середньої суми активів балансу підприємства (Ка):

Рентабельність власного (акціонерного) капіталу (Rс) характеризує ефективність використання вкладеного в підприємство (фірму) власного капіталу (Кс) і є нормою прибутку на власний капітал:

Рентабельність власного (акціонерного) капіталу (Rс) характеризує ефективність використання вкладеного в підприємство (фірму) власного капіталу (Кс) і є нормою прибутку на власний капітал:

де Пч — чистий прибуток підприємства (фірми).

де Пч — чистий прибуток підприємства (фірми).

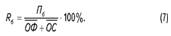

Цей показник рентабельності цікавить в першу чергу акціонерів, оскільки позначає верхній кордон дивідендів. Ефективність витрат на виробництво і збут продукції характеризує показник рентабельності продукції (Rпр), що обчислюється як відношення прибутку від реалізації продукції (Пр) до повної собівартості реалізованої продукції (Сп):

На підприємствах, що виробляють декілька видів продукції, визначається рентабельність кожного виду (Rnpj):

На підприємствах, що виробляють декілька видів продукції, визначається рентабельність кожного виду (Rnpj):

де Ці, Сnj — відповідно ціна і повна собівартість і-го виду продукції.

де Ці, Сnj — відповідно ціна і повна собівартість і-го виду продукції.

За допомогою цього показника визначається найбільш вигідний для підприємства (фірми) вигляд продукції.

Date: 2015-07-17; view: 700; Нарушение авторских прав