Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Учет фактора времени в технико-экономических расчетах

|

|

При выполнении технико-экономических сравнений вариантов систем электроснабжения, различающихся капитальными затратами и эксплуатационными расходами, следует учитывать, что для получения одного и того же результата капиталовложения могут производиться по разным вариантам в различные сроки. Например, на подстанциях промышленных предприятий трансформаторы устанавливают по очередям (по мере роста электрической нагрузки), что обеспечивает их более полную загрузку, кабели могут прокладываться не все сразу, а по мере роста нагрузок. Если же вместо кабельной прокладки применен токопровод, то все затраты по его сооружению делаются единовременно, к моменту ввода его в эксплуатацию, а нагрузка затем растет в течение длительного периода, до достижения проектной мощности. Поэтому в случае, когда капитальные затраты, необходимые для осуществления сравниваемых вариантов, производятся в различные сроки, их следует привести к одному календарному сроку — как правило, к моменту ввода объекта в эксплуатацию.

По истечении времени t стоимость строительства обойдется в К А{. Если капиталовложения производятся ежегодно в течение t лет, то суммарные капиталовложения составят

где А = 1 + еп н = 1 + 0,08 (Еп н - нормативный коэффициент приведения разновременных капиталовложений, учитывающих ущерб в народном хозяйстве от замораживания капиталовложений в незавершенном строительстве); KQ — капиталовложения в год окончания строитель-

ства и начала эксплуатации; К — капиталовложения за t лет до окончания строительства.

Приведенные отчисления от капиталовложений накапливаются ежегодно к концу года и к моменту окончания строительства будут равны без учета амортизационных отчислений

Для капиталозатрат К эти отчисления можно считать будущими, поэтому принимают К А~1. Эксплуатационные расходы ко времени ввода объекта в эксплуатацию также являются будущими. Если годовые издержки после окончания строительства постоянны, то их можно записать на основании (15.17) по аналогии с 3 =И + Е К, полагая, что Т — период строительства и 1 < t < Т — текущие годы в период строительства.

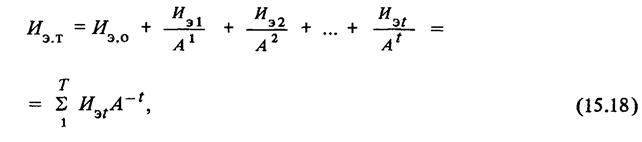

Если после ввода объекта в эксплуатацию нагрузка растет в течение ряда лет, то стоимость потерь электроэнергии

где Иэ Q — стоимость потерь электроэнергии в год окончания строительства и пуска в эксплуатацию; Иэ, Иэ2, Иэ{ — приращение потерь электроэнергии в последующие годы (1,2,...f лет).

При технико-экономических расчетах приходится, как правило, допускать, что рост нагрузки по годам происходит равномерно. Поскольку в год окончания строительства Иэ о = О, формула (15.18) приобретает вид

Если выразить ИэГ Из2,... как части проектной стоимости годовых потерь электроэнергии Иэ, то приведенные затраты можно представить в виде

Если проектной нагрузки достигают сразу после пуска объекта в эксплуатацию, то Hi = 1; ju2 =Мз = — Mf =0- Тогда т =1/А. При условии что А = 1,08, значение коэффициента т( при продолжительности роста нагрузки 1—10 лет составляет соответственно 0,93—0,88—0,83-0,79-0,75-0,71-0,68-0,62-0,59.

С учетом фактора времени как в части производства капиталовложений в течение нескольких лет, так и в части постоянного роста нагрузок приведенные затраты приобретают вид

где К и И - капитальные затраты и издержки по годам от начала строительства до ввода в эксплуатацию с учетом отчислений на реновацию; t — год от момента начала строительства; т — год, к которому приводятся затраты (его выбор определяется удобством расчета и на результаты экономического сравнения влияния не оказывает; как правило, это год начала строительства); Т - расчетный период от начала строительства до выхода объекта на проектную нагрузку; И — годовые издержки производства при нормальной эксплуатации. Если затраты приводят к последнему году расчетного периода, т. е. т= Т, то

При т = 0, т. е. когда затраты приводят к году, предшествующему началу расчетного периода,

Если считать, что от момента выпуска заводами электрооборудования и материалов до ввода их в эксплуатацию проходит не более 1 года, то нормативные отчисления от капитальных затрат и отчисления на амортизацию и обслуживание будут равны ЕК, где Е = ен + Е& + тр-

Если затраты приводят к первому году расчетного периода, то

где Ш( - изменение издержек по годам (ЬИ =Я - И{).

При приведении затрат к году окончания строительства и начала эксплуатации приведенные капиталовложения с увеличением сроков строительства за счет замораживания средств возрастают, а годовые издержки с увеличением сроков освоения проектной мощности снижаются.

Date: 2015-06-11; view: 700; Нарушение авторских прав