Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Котловой способ калькулирования себестоимости продукции

|

|

Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродуктовых производств. Необходимости в каком-либо аналитическом учете в таких случаях просто не возникает. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении.

Решение задачи.

Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

1. Сырье и основные материалы — 3000руб.

2. Топливо и электроэнергия на технологические цели — 1500руб.

3. Оплата труда основных производственных рабочих — 2000 руб.

4. Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

5. Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

6. Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

7. Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000изделий:

§ начисления на оплату труда = 2000 руб. *40%: 100% = 800 руб.;

§ общепроизводственные расходы = 2000 руб. *10%: 100% = 200 руб.;

§ общехозяйственные расходы = 2000 руб. *20%: 100% = 400 руб.

2 Определяем производственную себестоимость как сумму расходов статей 1-6.

§ Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. · 5%: 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3руб. + 8,3руб. · 15%: 100% = 9,5руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15%: 100% = 1,2 руб.

Калькуляция себестоимости продукции с полным распределением затрат

| Показатели | Изделие А | Изделие Б | Изделие В | Изделие Г |

| 1.Цена единицы продукции в руб. | ||||

| 2.Полная себестоимость единицы продукции в руб. | ||||

| 3.Прибыль на единицу продукции в руб. (п.1-п.2) | -30 | |||

| 4.Объем реализации продукции в натуральном выражении, шт. | ||||

| 5.Объем реализации в стоимостном выражении, (выручка), руб. (п.1хп.4) | ||||

| 6. Полная себестоимость в расчете на весь выпуск продукции, руб. (п.2хп.4) | ||||

| 7.Прибыль на весь выпуск продукции, руб. (п.5-п.6) | -60000 | |||

| 8.Общий финансовый результат организации, руб. | ||||

| 9.Ранжирование изделий по прибыльности |

Тема 8: «Нормирование материалов»

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. С его помощью определяется общая потребность предприятия в оборотных средствах. Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

где Р – объем расходов материала за период, руб.;

Т – период времени.

Норма оборотных средств (На.обс) — величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОБС (Нобс) — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Определяется по формуле:

Нобс = Рсут * На.обс.

Норма запаса ОС (На.ос) по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр):

На.ос = Зтек + Зстр + Зтран + Зтехн + Пр.

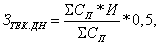

Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Это основной вид запаса, самая значительная величина в норме ОБС Текущий запас в днях определяется по формуле:

где Сп — стоимость поставки;

И — интервал между поставками.

Норматив текущего запаса рассчитывается по формуле:

Зтек = Рсут* И,

Страховой запас возникает в результате нарушения времени поставки. В днях определяется по формуле:

Норматив страхового запаса:

Зстр = Рсут* (Иф - Ипл) * 0,5 или Зстр = Рсут* Зстр.дн * 0,5,

где (Иф - Ипл ) – разрыв в интервале поставок.

Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Норматив транспортного запаса рассчитывается по формуле:

Зтр = Рсут* (Иф - Ипл) * 0,5 или Зстр = Рсут* Зтр.дн * 0,5,

где Зтр.дн– норма транспортного запаса, дни.

Технологический запас — время, необходимое для подготовки материалов к производству. Норматив технологического запаса определяется по формуле:

Зтех = (Зтек + Зстр + Зтр) * Ктех,

где Ктех - коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя.

Date: 2016-07-25; view: 901; Нарушение авторских прав