Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Роль фінансового-економічного забезпечення (ФЕЗ) у стратегічному управлінні

|

|

Комерційна організація як відкрита соціально-економічна та матеріально-речовинна система призначена передусім для виробництва продукції (надання послуг), що має платоспроможний попит. Для забезпечення функціонування такої організації потрібно, щоб постійно (рис. 12.1):

Ø закуповувалась сировина; матеріальні енергоносії тощо;

Ø сплачувалась заробітна плата;

Ø підтримувалися в робочому стані виробничі потужності; за допомогою ремонту оновлення чи заміни обладнання;

Ø реалізовувалася продукція; тощо

Це необхідні умови для забезпечення поточної діяльності. За орієнтації на розвиток підвищуються вимоги щодо відповідного фінансово-економічного забезпечення правильного розподілу фінансових ресурсів за пріоритетними напрямками та в часі, що дозволило б, з одного боку, гарантувати безперервність виробництва, а з іншого — розширення та розвиток організації. Стратегічна діяльність вимагає створення такого фінансово-економічного механізму забезпечення, який би створював умови для досягнення стратегічних цілей та виконання «стратегічного набору», сформованого підприємством.

Рушійними силами розвитку ринково орієнтованої організації є економічні інтереси, які лежать в основі економічних відносин. У ринковій економіці відносини, які розглядаються, опосередковані коштами. Для підприємства це означає, що ще до початку свого створення та функціонування, треба нагромадити певний обсяг грошових ресурсів, які спочатку мають бути перетворені у необхідні ресурси, потім із цих ресурсів вироблена продукція, а вже після реалізації продукції здійснене відшкодування витрат і, при наявності прибутків, — розподіл їх на споживання та інвестування. Вирішення цих задач досягається організацією його фінансової системи.

Система ФЕЗСУ — підсистема стратегічного управління, яка має такі властивості:

Ø спрямована на досягнення стратегічних цілей розвитку;

Ø оперує фінансово-економічними та організаційними елементами;

Ø обіймає всі сторони взаємодії організації із засновника-ми,персоналом,постачальниками,споживачами,інвесторами, бюджетними та страховими організаціями, банками тощо.

Ø має певний алгоритм, регулювання економічних інтересів та відносин усередині та поза межами організації;

Ø включає всі органи управління, що беруть участь у регулюванні економічних відносин усередині та поза межами організації

ФЕЗ стратегічного управління — це сукупність структурних та динамічних характеристик економічних взаємовідносин усередині та поза межами діяльності організації, що включає сукупність конкретних відносин власності, методів господарювання та правових норм, втілених у певні організаційно-економічні, меха  нізми, за допомогою яких ринково-орієнтована організація використовує (або ні) можливості, що їй надає середовище, сприяє (або ні) досягненню цілей розвитку.

нізми, за допомогою яких ринково-орієнтована організація використовує (або ні) можливості, що їй надає середовище, сприяє (або ні) досягненню цілей розвитку.

Об'єктами впливу ФЕЗ СУ є «входи» та «виходи» організації, які зв'язують організацію із зовнішнім середовищем, а саме — із ринками постачання та збуту, а також операційна та управлінська системи, фінансові результати та ризики; взаємозв'язки всередині організації, система мотивації персоналу тощо.

Суб'єктом ФЕЗ СУ може виступати один або комплекс підрозділів, які за допомогою різноманітних форм управлінського впливу забезпечують виконання «стратегічного набору» із метою досягнення стратегічних цілей організації.

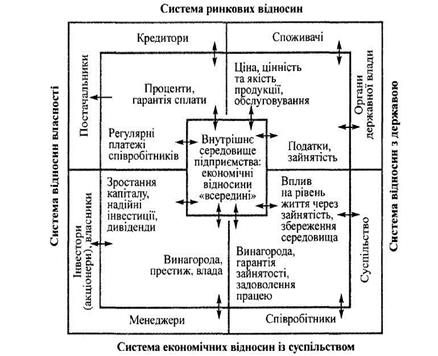

Принципову схему формування економічних відносин всередині та за межами організації, що демонструє їх різноспрямованість на певні критерії оцінки діяльності підприємства як партнера та суб'єкта господарювання, наведено на рис. 12.2.  Як уже зазначалося, організація вступає у фінансово-економічні відносини у процесі закупівлі сировини, матеріалів, інших товарно-матеріальних та нематеріальних цінностей, реалізації продукції (послуг), які вироблено у процесі інвестування, формування капіталу та резервів, створення та розподілу прибутку; сплати податків, одержання та погашення кредитів тощо. Отже, фінансово-економічні відносини пронизують усю діяльність підприємства, тому фінансово-економічний механізм забезпечення стратегічного управління мусить бути логічно завершений побудовою обґрунтованого алгоритму регулювання економічних процесів і сформованих на їх основі раціональних відносин всередині та поза межами ринково-орієнтованої організації.

Як уже зазначалося, організація вступає у фінансово-економічні відносини у процесі закупівлі сировини, матеріалів, інших товарно-матеріальних та нематеріальних цінностей, реалізації продукції (послуг), які вироблено у процесі інвестування, формування капіталу та резервів, створення та розподілу прибутку; сплати податків, одержання та погашення кредитів тощо. Отже, фінансово-економічні відносини пронизують усю діяльність підприємства, тому фінансово-економічний механізм забезпечення стратегічного управління мусить бути логічно завершений побудовою обґрунтованого алгоритму регулювання економічних процесів і сформованих на їх основі раціональних відносин всередині та поза межами ринково-орієнтованої організації.

Головна умова такої взаємодії — спрямованість усіх систем забезпечення стратегічного управління на досягнення цілей стратегічного розвитку, уникнення протиріч та неузгодженостей їх внутрішніх механізмів.

|

Рис. 12.2. Основні характеристики економічних відносин всередині та за межеми підприємства

12.2. Варіанти побудови фінансово-економічного забезпечення стратегічного управління (ФЕЗ СУ)

ФЕЗ СУ може існувати у різних формах, оскільки рішення щодо його побудови зумовлені особливостями організації та змісту розробленого нею «стратегічного набору».

Метою створення (удосконалення) ФЕЗ СУ є підготовка до комплексного, цільового управління матеріальними та нематеріальними ресурсами (утіленими в грошову форму), що характеризують економічні відносини в організації для чого створюються відповідні підсистеми фінансово-економічного напрямку та об'єднуються в єдину систему на тій чи іншій організаційній основі.

Виходячи з цього, можна вести мову про загальні характеристики ФЕЗ СУ. До таких базових характеристик відносяться функції, що їх виконує система ФЕЗ СУ.

Структура ФЕЗ СУ — характеризує її склад, співвідношення між окремими частинами, що відображає мету її створення, а також певні її властивості зумовлені функціями, виходячи за межі суто фінансової функції.

ФЕЗ СУ — підсистемою цільового типу і може бути організаційно оформлене по-різному:

а) на базі фінансового або економічного відділу з більш розгалуженими зв'язками з іншими підрозділами організації;

б) у вигляді матричної структури;

в) на основі створення окремого відділу лінійно-проектногоабо лінійно-програмного типу з відповідними функціями та повноваженнями;

г) у вигляді мережі відділів, які беруть участь у виконанні економічної стратегії організації;

д) у формі координаційної ради, комітету або комісії (дорадчий орган) при вищих органах управління організацією.

Вибір організаційних рішень керівництвом залежить від ситуації на підприємстві та у зовнішньому середовищі, від рівня стратегічного мислення менеджерів тощо. Однак, в усякому разі, до підсистеми ФЕЗ СУ входитимуть:

• фінансовий відділ, як підрозділ, що несе повну відповідальність за управління оборотними та грошовими коштами (визначаючи потреби у цих коштах та засоби їх задоволення, тобто розроблюючи та виконуючи фінансову ресурсну стратегію);

• відділ збуту — як підрозділ, що відповідає за збут продукції у необхідних для ефективного функціонування організації обсягах, здійснюючи діяльність у СЗХ;

• відділ постачання — як підрозділ, що відповідає за ефективність «вхідних потоків», здійснюючи діяльність у ЗСР;

• виробничий підрозділ, що зобов'язаний випускати якісну продукцію з урахуванням економії усіх виробів витрат;

• бухгалтерія, яка повинна реєструвати усі господарські операції;

• відділ організації та оплати праці — який відповідає за здійснення матеріальної винагороди персоналу.

ФЕЗ СУ — охоплює практично всі підрозділи підприємства, далеко виходячи за межі одного тільки відділу фінансів.

Відсутність налагодженого ФЕЗ СУ призводить до таких наслідків:

Ø затримання (або навіть неможливість) в досягненні стратегічних цілей;

Ø домінування поточної діяльності над стратегічною;

Ø необґрунтованість стратегічних рішень (у тому числі за критеріями: «витрати-результати»; «економічна ефективність» тощо);

Ø відсутність зацікавленості персоналу у досягненні стратегічних цілей, внаслідок неврахування їх економічних інтересів;

Ø зменшення (відсутність) зацікавленості потенційних партнерів у встановленні економічних відносин та коопераційних зв'язків із підприємством, внаслідок непрозорості його намірів щодо напрямків розвитку та характеру стратегій;

Ø неможливість побудови повноцінного механізму стратегічного управління.

Основою для побудови ФЕЗ СУ є повноцінна фінансова підсистема, яка має свідомо формуватися та вдосконалюватися, діяти стратегічно. Враховуючи багатогранність такого явища, як фінанси, необхідно ще раз підкреслити, що у «стратегічному наборі» організації мають місце ресурсна та функціональна стратегії «фінанси».

Ресурсна стратегія «фінанси» оперує такими складовими, як платежі, інвестиції, грошові фонди, джерела та напрямки використання фінансових ресурсів тощо.

Враховуючи універсальний характер фінансових ресурсів, їхній вплив на розвиток підприємства важко переоцінити. Загалом можна стверджувати, що будь-який «стратегічний набір», окремі його складові формуються, коригуються та виконуються «за фактом грошей».

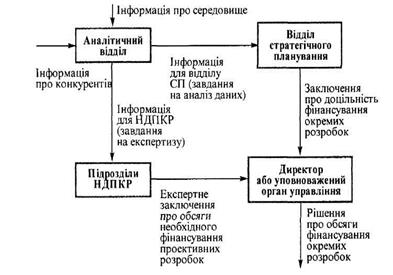

Рис. 12.3. Принципова схема прийняття рішень про фінансування НДПКР

Фінансування наукових розробок може здійснюватися за рахунок власних та позичкових коштів. Причому, зважаючи на ризикований характер наукової діяльності, неможливо зі 100%-вою точністю визначити обсяги фінансування НДПКР. Визначаючи потреби у фінансуванні окремих розробок, доцільно враховувати:

Ø додаткові потреби у сировині, матеріалах, напівфабрикатах тощо;

Ø додаткове придбання спецобладнання для експериментів;

Ø витрати по незавершеним НДПКР минулих періодів, що не є забезпеченими власними обіговими коштами;

Ø витрати на утримання підрозділів НДПКР, пов'язані з їх нерівномірною завантаженістю на протязі року (зокрема, витрати на заробітну плату);

Ø витрати на ліцензування, патентування винаходів тощо.

Рис. 12.4. Інтеграція ресурсів на відкриття нового бізнес-напрямку

Відкриття нового бізнес-напрямку також потребує різнобічних фінансово-економічних обґрунтувань. Так, після визначення виду та обсягів виробництва нового продукту, потрібно провести НДПКР спрямовані на розвиток продукту або процесу, виділивши відповідні кошти; приведення у відповідність новому бізнес-напрямкові — наявних виробничих потужностей, купівля нового обладнання теж опосередковані фінансово-економічними розрахунками; якісні характеристики залучення нового або перекваліфікація наявного персоналу зумовлюється можливостями матеріального стимулювання кожного фахівця тощо. Економічні рішення щодо інтеграції ресурсів пронизують всю діяльність ринково орієнтованого підприємства та визначають такі кінцеві характеристики його функціонування як приріст капіталу, обсяги реалізації та прибутковість.

В основу ФЕЗ СУ покладено економічну стратегію розвитку організації, де поєднуються всі напрямки діяльності економічного блока системи управління.

Економічна стратегія організації(рис. 12.5) — комплексна стратегія, яка визначає співвідношення економічних важелів, необхідних та доступних для стратегічного розвитку організації, досягнення стратегічних цілей. Вона призначена для балансування інтересів та врегулювання економічних відносин всіх зацікавлених в ефективній діяльності та стратегічному розвитку підприємства груп.

Рис. 12.5. Складові економічної стратегії організації

До грошових фондів відносяться: статутний фонд, фонд оплати праці, амортизаційний фонд, фонд розвитку виробництва, соціальних потреб, матеріального стимулювання. Враховуючи наявність альтернативних напрямків стратегічного розвитку підприємства з різними потребами у фінансуванні* варто передбачити «стратегічну складову» в наявних фондах та формування стратегічних фондів, які найчастіше грають роль резервів фінансових ресурсів, що виконують також функції фондів ризику. Стратегічні фонди можуть формуватися на різних методичних засадах з декількох джерел (або — з одного джерела), існувати у різних формах тощо. Основними підходами щодо організації стратегічних фондів можуть бути: а) формування єдиного фонду з розробкою певних засад відносно технологій користування їм; б) створення окремих фондів під проект (або програму).

Date: 2016-07-25; view: 770; Нарушение авторских прав