Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Матрица финансовых стратегий

|

|

Данная методика заключается в проведении экспресс-анализа финансового и хозяйственного состояния предприятия, а также выявления основных закономерностей дальнейшего развития.

Для построения матрицы рассчитываются показатели трех типов:

1 результат финансовой деятельности;

2 результат хозяйственной деятельности;

3 результат финансово-хозяйственной деятельности.

Результат хозяйственной деятельности (РХД). Показатель говорит о ликвидности предприятия после финансирования всех расходов, связанных с его развитием. Положительное значение данного показателя предполагает последующую реализацию масштабных инвестиционных проектов, в течение которых произойдет скачок постоянных затрат, который в значительной мере может быть компенсирован положительным значением РХД.

, (6.1)

, (6.1)

где БРЭИ – брутто результат эксплуатации инвестиций;

ФЭП – финансово – эксплуатационный потребности;

ПИ – производственные инвестиции;

ОПИ – обычные продажи имущества.

Результат финансовой деятельности (РФД). Показатель отражает финансовую политику предприятия, прежде всего, уровень привлечения заемных средств. При увеличении использования заемных средств РФД возрастает и становится положительным. По мере роста издержек, связанных с оплатой заемных средств, РФД начинает снижаться.

, (6.2)

, (6.2)

где ЗС – заемные средства;

ФИПЗС – финансовые издержки по заемным средствам;

НП – налог на прибыль;

ДОР – другие операционные расходы;

ДОД – другие операционные доходы.

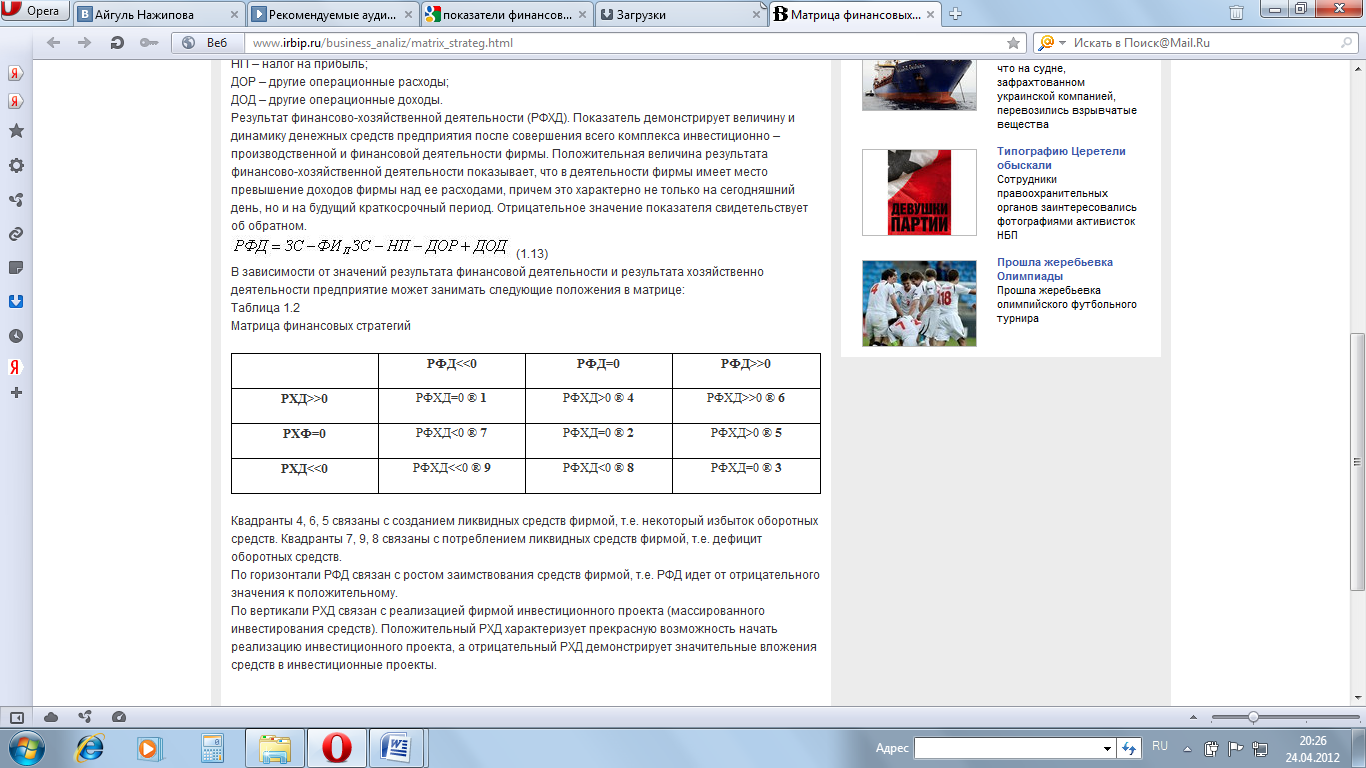

Результат финансово-хозяйственной деятельности (РФХД). Показатель демонстрирует величину и динамику денежных средств предприятия после совершения всего комплекса инвестиционно-производственной и финансовой деятельности фирмы. Положительная величина результата финансово-хозяйственной деятельности показывает, что в деятельности фирмы имеет место превышение доходов фирмы над ее расходами, причем это характерно не только на сегодняшний день, но и на будущий краткосрочный период. Отрицательное значение показателя свидетельствует об обратном.

РФХД= РФД+РХД (6.3)

В зависимости от значений результата финансовой деятельности и результата хозяйственно деятельности предприятие может занимать следующие положения в матрице финансовых стратегий (табл. 6.1).

Таблица 6.1 - Матрица финансовых стратегий.

По диагонали проходит граница между двумя основными зонами.

- Над диагональю - зона успехов - зона положительных значений аналитических показателей.

- Под диагональю - зона дефицитов - зона отрицательных значений аналитических показателей.

6.3 Три позиции равновесия (РФХД» 0, квадраты 1,2,3)

Квадрат 1: «Отец семейства»

Темпы роста ниже потенциально возможных. Не все внутренние ресурсы предприятия задействуются. Предприятие уменьшает задолженность и обходится по все возрастающей пропорции собственными средствами, почти не пользуясь эффектом финансового рычага.

Квадрат характеризуется состоянием, когда РФХД близок к нулю (РФД и РХД находятся как бы в противофазе). Возможны, по крайней мере, три варианта финансового развития: а) переход в квадрант 4, б) переход в квадрант 7, в) переход в квадрант 2. Рассмотрим все эти возможные сценарии.

Прежде всего, находясь в квадранте 1, фирма имеет все возможности для начала реализации инвестиционного проекта (РХД >> 0). С другой стороны, данное предприятие с финансовой точки зрения (с точки зрения финансовой деятельности) находится на стадии отказа от заемных средств, когда нарастают финансовые издержки, связанные с оплатой текущей задолженности, растут выплаты налога на прибыль и дивидендов (запас финансовой прочности у фирмы достаточен). То есть и с финансовой стороны деятельности такая фирма подошла к необходимости осуществления инвестиционного проекта.

Однако у предприятия еще сохраняется возможность наращивания запаса финансовой прочности за счет мобилизации эффекта финансового рычага. Это дает возможность поддерживать темпы роста производства. При этом фирма переходит в квадрант 4.

Но все-таки наиболее приемлемый сценарий, связанный с реализацией инвестиционного проекта, — переход в квадрант 2 или 7 (в зависимости от темпов роста оборота). При более высоких темпах роста — переход в квадрант 2. При более низких темпах фирма будет перемещаться в квадрант 7.

Квадрат 2: «Устойчивое положение».

Устойчивость равновесного состояния. И как можно дольше сохранение этой ценной характеристики предприятия. Находясь в таком положении, фирма пребывает в положении финансового равновесия (в динамической смене неравновесных состояний возможно и положение, когда РФД и РХД близки к нулю).

Деятельность фирмы может “перевести” ее в один из шести квадрантов. Это и неудивительно - количество степеней свободы (типов неравновесия) у фирмы, находящейся в равновесном состоянии, больше, чем у фирмы, находящейся в неравновесном состоянии с тем или иным знаком.

Предприятие в результате осуществления каких-либо мероприятий может оказаться в квадрантах 1, 4, 7, 5, 3, 6.

В результате реализации инвестиционного проекта в зависимости от темпов роста производства фирма может оказаться в квадрантах 6 (невысокие темпы роста) и 3 (достаточные темпы роста).

В зависимости от принятого решения в области использования заемных средств предприятие может переместиться в квадрант 5 (нарастание использования заемных средств, активное использование эффекта финансового рычага) или в квадрант 7 (отказ от использования заемных средств и ослабление силы воздействия финансового рычага).

При сокращении финансово-эксплуатационных потребностей фирмы возможен переход в квадрант 4 (при достаточных темпах роста) или квадрант 1 (при умеренных темпах роста оборота).

Квадрат 3: «Неустойчивое положение».

Это не совсем естественное положение. До поры до времени удается устоять благодаря форсированию задолженности. Такое предприятие характеризуется вновь противофазой РФД и РХД, но уже с другим знаком (по сравнению с квадрантом 1). Отрицательный РХД говорит о том, что фирма либо осуществила инвестиционный проект, либо сократила финансово-эксплуатационные потребности (за счет нарастания кредиторской задолженности).

Возможный сценарии развития — переход в квадранты 5 или 6 (возвращение в квадрант 2 маловероятно — только в случае равенства темпов роста оборота и рентабельности).

Переход в квадрант 5 возможен в случае сокращения финансово-эксплуатационных потребностей предприятия. При этом возрастет рентабельность активов предприятия и увеличатся темпы роста оборота (выручки).

В случае уменьшения заимствований средств фирмой в виде кредита (ослабляется сила воздействия финансового рычага) предприятие может оказаться в квадранте 6, что свидетельствует о том, что у фирмы происходит нарастание собственных средств.

6.4 Три позиции дефицита (РФХД < 0, квадраты 7, 8, 9)

Квадрат 7: «Эпизодический дефицит».

Речь идет о десинхронизации сроков потребления и поступления ликвидных средств: предприятие продолжает увеличивать задолженность, не снижая прежних темпов роста инвестиций (за счет денежных поступлений; за счет увеличения капитала в ущерб дивидендам).

У фирмы нерадостное положение — дефицит ликвидных средств. Наиболее вероятная причина — асинхронность их поступления и потребления (вспомните важное замечание об асинхронности РФД и РХД, см. выше). Именно поэтому ситуация представляется поправимой (может быть, в большей мере, чем в предыдущем случае).

Если удастся достигнуть ситуации, когда экономическая рентабельность будет расти (причем быстрее оборота), то возможен переход в положение 2 или 1. Это будет означать преодоление кризиса. Правда, для достижения такой ситуации придется провести жесткую рационализацию на предприятии (особое внимание следует обратить на упорядочивание постоянных издержек, это даст возможность мобилизовать операционный рычаг). Следует учитывать и возможности манипулирования дебиторской и кредиторской задолженностями (может быть, удастся дополнительно “мобилизовать” какие-то чужие ресурсы для решения собственных проблем!).

В случае, когда экономическая рентабельность не будет расти или будет снижаться, наиболее вероятный сценарий — углубление кризиса (переход в квадрант 9, может быть, через положение 6.

Квадрат 8: «Дилемма».

Предприятие частично использует свои возможности наращивания задолженности, но этого мало для покрытия дефицита ликвидных средств, обеспечения внутренних потребностей функционирования.

В этой ситуации у фирмы ярко выраженный избыток ликвидных средств. Если фирма сможет с наибольшей эффективностью ими распорядиться, то положение может стать стабильным (здесь нельзя допускать “почивания на лаврах” — бизнес не прощает самоуспокоения и самолюбования). Следует обратить внимание, что мы не смогли попасть в квадрант 8 традиционным переходом из какого-нибудь другого квадранта. Это означает, что данное положение связано не только с успехами в финансовой и производственной сферах. Здесь экономические успехи фирмы должны быть подкреплены успехами в учредительстве, создании разветвленной фирменной структуры (не увлекайтесь созданием структуры ради самой структуры, нельзя, даже в такой благоприятной ситуации, забывать о роли постоянных издержек).

Пожалуй, наиболее интересным и перспективным в этой ситуации является превращение фирмы в материнское общество (холдинг с хорошо разветвленной и развитой структурой). Если при этом наша фирма исчерпает всю заемную силу за счет привлечения заемных средств (в попытке максимизировать рентабельность собственных средств с использованием эффекта финансового рычага), то возможным представляется переход в квадрант 4. Сократится величина результата финансовой деятельности предприятия (РФД).

Вторая возможность — перемещение в квадрант 5 вследствие исчерпывания рынка материнской компании из-за сокращения спроса на ее продукцию. Здесь придется поступиться результатом хозяйственной деятельности (РХД) за счет роста финансово-эксплуатационных потребностей, с которым придется столкнуться в случае изменения внешней среды предприятия.

Квадрат 9: «Кризис».

В затруднительном положении предприятию приходится прибегать к дезинвестициям (чтобы прекратить снижение результата хозяйственной деятельности), к различным видам финансовой поддержки (для стабилизации результата финансовой деятельности), к дроблению на малые предприятия (чтобы было легче обратить текущие финансовые потребности в отрицательную величину).

Квадрат 9 - это реальное кризисное положение предприятия. Рецепты выхода из кризиса могут быть предложены следующие: дезинвестиции, финансовая поддержка правительства (если это возможно) или материнской компании (если таковая имеется), дробление предприятия (позволит резко сэкономить на постоянных издержках и сократить величину финансово-эксплуатационных потребностей).

В результате проведения отмеченных мероприятий возможен переход в квадрант 6 или 7.

6.5 Три позиции успеха (РФХД > 0, квадраты 4, 5, 6)

Квадрат 4: «Рантье»

Предприятие довольствуется умеренными по сравнению со своими возможностями темпами роста оборота и поддерживает задолженность на нейтральном уровне. В такой ситуации все зависит от уровня и динамики экономической рентабельности.

Для 4 квадранта характерна ситуация, когда РФХД положителен. У фирмы достаточно ресурсов для реализации инвестиционного проекта при нулевом значении РФД. Существует некоторый избыток ликвидных средств. Возможные сценарии развития — перемещение в квадранты 1, 2, 7.

В квадранты 2 и 7 предприятие переместится в случае реализации инвестиционного проекта. Если темпы роста будут достаточно высокими, то фирма перейдет в квадрант 2. При невысоких темпах роста оборота — в квадрант 7. В этом случае заимствования, связанные с реализацией инвестиционного проекта, негативно отразятся на величине РФД, хотя достижение равновесного состояния — не такая уж маленькая удача! Правда, за этим неизбежно последует необходимость принимать очень ответственные решения, так как из данного положения можно перейти как к положениям с еще большими возможностями для фирмы, так и к положениям, когда финансовая ситуация, связанная с предприятием, может и ухудшится.

В случае сокращения использования заемных средств фирма может переместиться в положение 1. Здесь ослабевает сила воздействия финансового рычага, несколько снижается и рентабельность собственных средств.

Квадрат 5: «Атака».

Предприятие продолжает увеличивать заимствования, хотя интересы сохранения внутреннего равновесия того, возможно, и не требуют. Часто это связано с началом политики диверсификации, подготовкой к инвестиционному рывку.

В целом положение предприятия очень хорошее, устойчивое, существует некоторый излишек ликвидных средств, появляется возможность не только закрепиться на собственном сегменте рынка, но и расширить его за счет диверсификации производства.

При высоком уровне рентабельности и при росте финансовых выплат, связанных с наращиванием производства, фирма может переместиться в квадрант 2, но это равновесие диверсифицированной и растущей фирмы! Об этом не следует забывать. Впереди у такой фирмы достаточно большие перспективы.

При снижении экономической рентабельности эта фирма может ухудшить свое положение и переместиться в квадрант 6. Но опять же не стоит забывать, что в данное положение попадает фирма с диверсифицированной структурой. Здесь следует определиться, что важнее для предприятия: диверсифицированная структура или резко отрицательное значение РХД. Выбор непростой, но необходимый. Все дело — в мере.

Квадрат 6: «Материнское общество».

Предприятие становится материнской компанией и обеспечивает финансирование дочерних обществ за счет увеличения заемных средств.

РФХД меньше нуля за счет очень большой отрицательной величины РХД. Возможно, что фирма или только что реализовала инвестиционный проект, или осуществила диверсификацию своего производства (или деятельности). Имеется некоторый дефицит ликвидных средств.

Существуют три возможных сценария развития — квадранты 2,7 или 9.

Наилучшая из перспектив — восстановление равновесия (возвращение в квадрант 2, но для этого придется очень аккуратно и напористо действовать). Здесь необходимо восстановить рентабельность активов до приемлемой величины (следует позаботиться об эффективности, проведя работу по сокращению расходов на предприятии). Если есть возможности, то следует поработать над сокращением финансово-эксплуатационных потребностей, в том числе и за счет грамотного управления дебиторской и кредиторской задолженностями предприятия.

Более вероятным представляется переход в квадрант 7. Это может быть осуществлено прежде всего за счет снижения использования заемных средств при проведении мероприятий, отмеченных в предыдущем абзаце. В данном случае не произойдет улучшения ситуации с ликвидными средствами предприятия, но кризисные явления в фирме будут трансформированы в другую форму, которая, может быть, приблизит предприятие к выходу из этого состояния.

Если же экономическая рентабельность и дальше будет снижаться, то не миновать более серьезных испытаний в виде перемещения в квадрант 9.

Использование матрицы финансовых стратегий фирмы позволит фирме адекватно принимать решения о комплексном использовании всех активов и пассивов предприятия.

“Путешествие” из квадранта в квадрант данной матрицы делает возможным анализ стратегии фирмы в динамике. Здесь существует огромное количество возможных сценариев, но если удается точно идентифицировать положение фирмы в том или ином квадранте, то количество возможных вариантов развития ограничится.

Для российских предприятий матрица финансовых стратегий может быть очень полезной. В современных условиях в отечественных фирмах преобладают ситуации, описанные нами в квадрантах 6, 7, 9. Все они характеризуются дефицитом ликвидных средств предприятия. В условиях жесткой денежной макроэкономической политики властей проблемы с оборотными средствами предприятий выглядят вполне ожидаемыми. Следует отметить, что российская действительность дает очень интересные (нетрадиционные) формы преодоления такого дефицита. Это — использование эрзац-денег и практика неплатежей. С учетом таких способов смягчения дефицита ликвидных средств можно признать, что для многих отечественных фирм нахождение в квадрантах 6 и 7 — это не признак кризиса, а, скорее, даже признак некой стабильности в рамках тех условий внешней среды, которые в настоящее время существуют в России. Финансовые менеджеры должны помнить об этом. Данное положение закрепляется высокой (с точки зрения нормальной рыночной экономики) инфляцией.

Date: 2016-11-17; view: 703; Нарушение авторских прав