Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Определение оптимальной величины себестоимости продукции с использованием методов операционного анализа

|

|

Осуществление планирования, контроля и регулирования затрат непосредственно связано с их динамикой в зависимости от изменения объема производства, деления издержек на переменные, постоянные, полупеременные и полупостоянные.

Различные издержки по-разному ведут себя в зависимости от изменения объема производства продукции. Без понимания этой зависимости невозможно создать на предприятии эффективную систему управления затратами.

Обычно затраты подразделяются на постоянные и переменные. Однако существуют определенные виды затрат, обладающие свойствами как переменных, так и постоянных.

Переменные издержки находятся в зависимости от изменения объема производства. При росте выпуска продукции растет сумма переменных издержек, и наоборот.

Рост переменных издержек при увеличении объема производства может быть следующим:

■ прямо пропорциональным (линейным);

■ более быстрым, чем рост объема производства;

■ менее быстрым, чем рост объемов производства.

Постоянные затраты (fixed costs) в сумме не изменяются при изменении уровня деловой активности, однако, рассчитанные на единицу продукции, они изменяются при изменении объемов производства.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты (semivariable costs) имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение определенного периода времени. Примерами таких полупеременных затрат могут быть расходы на оплату телефонных услуг. Часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть — сумма оплаты за междугородные и международные разговоры, является переменной. Такие расходы анализируются не как единое целое, а отдельные их составляющие компоненты и учитываются в группе постоянных и переменных затрат.

В теории и практике отечественного учета группировке затрат на переменные и постоянные длительное время не уделялось должного внимания. Между тем в странах с развитой рыночной экономикой это деление положено в основу современных систем управления затратами.

Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли.

Такой анализ получил название операционного (от англ. CVP — Cost — Volume — Profit, или затраты — объем — прибыль). CVP-анализ — основной инструмент оперативного финансового планирования внутри предприятия, он позволяет отслеживать зависимость финансовых результатов деятельности предприятия от затрат, объемов производства и цены.

Ключевыми элементами операционного анализа являются:

1) порог рентабельности;

2) операционный рычаг;

3) запас финансовой прочности.

Порог рентабельности. CVP-анализ позволяет определить выручку, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такой объем выручки называют критической точкой. Критическая точка — это точка, начиная с которой предприятие начинает зарабатывать прибыль. Критическую точку называют также точкой безубыточности или порогом рентабельности.

Основное уравнение нахождения критической точки:

|

Иначе говоря, точка равновесия может быть найдена путем деления суммы постоянных затрат на разность между ценой и переменными затратами на единицу продукции.

Другой способ определения критической точки основан на концепции так называемой маржинальной прибыли.

Маржинальная прибыль (contribution margin) — это превышение выручки от реализации над всеми переменными затратами.

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли.

Уравнение точки равновесия (критической точки) при маржинальном подходе в единицах продукции может быть выражено следующим образом:

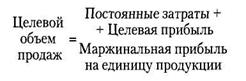

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. В этом случае используется уравнение.

Таким образом, объем реализации продукции, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по формуле

При использовании маржинального подхода данное уравнение будет иметь вид:

Для проведения анализа зависимости затрат, объема и прибыли следует сделать определенные допущения:

1) поведение переменных и постоянных затрат может быть точно определено;

2) затраты и доходы имеют тесную прямую связь;

3) в пределах релевантного уровня рентабельность и производительность производства не меняются;

4) затраты и цены в течение планируемого периода не меняются;

5) структура продукции не будет меняться в течение планируемого периода;

6) объем производства будет приблизительно равен объему реализации.

Операционный рычаг.

Операционный рычаг. Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Степень чувствительности прибыли к изменению выручки от реализации продукции (сила операционного рычага) зависит от соотношения постоянных и переменных затрат в общих затратах предприятия. Чем выше удельный вес постоянных затрат в общем объеме затрат на производство и реализацию продукции, тем больше сила операционного рычага. Это означает, что большей силой операционного рычага обладают предприятия, использующие дорогостоящее оборудование и имеющие высокую долю внеоборотных активов в балансе. И наоборот, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где высок удельный вес переменных затрат. У предприятий с большой силой операционного рычага прибыль очень чувствительна к изменениям объема реализации (выручки от реализации). Даже незначительное снижение выручки может привести к значительному снижению прибыли.

Действие операционного рычага порождает особые типы риска: производственный (предпринимательский) риск, риск излишних постоянных затрат в условиях ухудшения конъюнктуры, так как постоянные затраты будут мешать переориентации производства, не давать возможности быстро диверсифицировать активы или сменить рыночную нишу. Таким образом, производственный риск является функцией структуры издержек производства.

При благоприятной конъюнктуре предприятие с большой силой операционного рычага (высокой фондоемкостью) будет иметь дополнительный финансовый выигрыш. Следовательно, наращивать фондоемкость производства или любого иного вида предпринимательской деятельности следует с большой осторожностью.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли:

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Финансовый рычаг.

Финансовый рычаг представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

Согласно западноевропейской концепции, эффект финансового рычага определяется как приращение к чистой рентабельности собственных средств, получаемое предприятием благодаря использованию кредита. Он рассчитывается по формуле

Это находит выражение в умножении двух сил — операционного (ЭОР) и финансового (ЭФР) рычагов и появлении общего операционно-финансового рычага (ЭОФР):

Эффект общего рычага показывает общий риск для данного предприятия, под которым понимают риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

Date: 2016-05-23; view: 624; Нарушение авторских прав