Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Практическая направленность

|

|

3.1. Стратегическое управление издержками

Для того чтобы целенаправленно уменьшать издержки на предприятии, необходимо их грамотно учесть. Стратегически правильное управление издержками в компании дает возможность подвести её на доброкачественно другую степень, отсечь все лишнее, определить ценности, перераспределить финансовые потоки. Рассмотрим на примере наше предприятие с 1992г. по 2004.

Топ-менеджерами Рязанской ГРЭС была разработана и введена программа стратегического управления издержками. Этой разработке способствовал подробный разбор факторов возникшего финансового кризиса в отрасли вообще и Рязанской ГРЭС в частности.

Руководство Рязанской ГРЭС считало, что для перехода к построению эффективной системы управления издержками необходимо ввести в компанию жесткую финансовую и организационную дисциплину. Финансовые эксперты предприятия сообщили о том, что отсутствие продолжительной энергетической стратегии как на муниципальном, так и на уровне отдельных компаний привело к опасным проблемам в энергетической отрасли.. На предприятии отсутствовала система управленческого учета. Копилась дебиторская задолженность – к 2000 г. уровень безнадежной дебиторской задолженности ГРЭС достиг 1112 млн руб. Возникла кредиторская задолженность по налогам, включая пени.

Снижение энергопотребления по причине спада российского производства в 1990-х гг. и рост цен на запчасти и оборудование ГРЭС привели к быстрому росту издержек. Так же из-за кризиса в угольной отрасли резко понизились добыча и поставки проектного на станцию. С 1997 г. ГРЭС пришлось использовать уголь с Канско-Ачинского месторождения, цена которого сильно увеличивалась из-за логистических издержек.

Переломный момент наступил только после разработки программы по финансовому оздоровлению ГРЭС, включившей целый ряд экономических, хозяйственных и организационных преобразований. Для осуществления бюджетного контроля была разработана автоматизированная система «Казначейство» (на основе технического задания финансового отдела ГРЭС), которая позволяла контролировать не только ежедневное исполнение бюджета, но и перемещение средств по счетам управленческого плана счетов, а также составлять прогноз на краткосрочную перспективу и формировать управленческие отчеты для оперативного управления – отчет о движении денежных средств и баланс. Теперь специалисты компании могли быстро реагировать на изменение расходов и доходов и отслеживать причину этих отклонений.

Действия, которые были использованы для преобразования программы:

· Систематический кадровый аудит.

Так как топливо является основой затрат предприятия, то отделы топливного и материально-технического снабжения передали в ведение заместителя генерального директора по финансам, который контролирует объем и цены закупки.

· Внедрение отделов стратегического планирования, коммерческого диспетчирования, отдел правовой защиты.

· Улучшение технологии производства и улучшение производительности работы с поставщиками.

Исходя из того, что до 70 % издержек электростанции составляют затраты на топливо, приоритетным направлением на Рязанской ГРЭС стало снижение затрат именно на эту важнейшую составляющую себестоимости. Были рассмотрены различные способы совершенствования производства, рассчитана их экономическая эффективность. В итоге решили перейти на новую технологию сжигания углей, так называемую ВИР-технологию, разработанную ООО «Политехэнерго» (Санкт-Петербург). В результате замены только двух из четырех угольных энергоблоков удалось повысить КПД оборудования на 3–4 %, снизить уровень отходов, улучшить экологические показатели и зависимость предприятия от поставщиков значительно уменьшилась.

· Тендеры для поставщиков сырья

На предприятии были созданы 4 тендерные комиссии. Каждая из них отвечает за конкретную часть закупок. Благодаря конкуренции между участниками компании удалось сэкономить 15 млн руб. Проведение тендеров позволило не только снизить затраты на ремонтные работы, но и повысить их качество.

· Оптимизация структуры активов

Ранее ГРЭС принадлежали непрофильные объекты. В настоящее время объекты ЖКХ и ряд объектов социальной сферы переданы в государственную собственность. В 2002 г. эти преобразования дали экономический эффект в размере 56 млн руб.

· Мотивация сотрудников и кадровая политика

· Автоматизация процессов

Выбор методов управления издержками зависит от отраслевой специфики, инфраструктурных факторов, рыночной конъюнктуры.

3.2 PEST – анализ ООО «Тойота Центр Петрозаводск»

PEST-анализ - является одним из методов стратегического управления, с помощью которого анализируется макросреда компании. Цель такого метода -выявление и оценка влияния важнейших факторов макросреды на результаты текущей и будущей деятельности предприятия.

Оценивается по следующим направлениям:

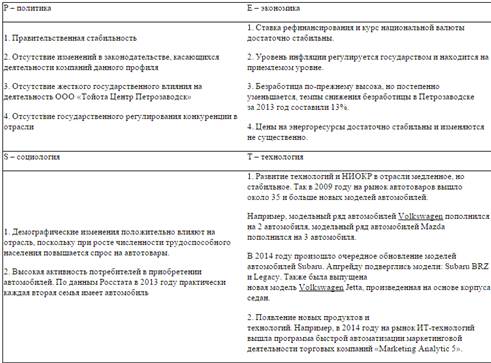

· Политические факторы (Р) (Рисунок6)

· Состояние экономики (Е) (Рисунок 7)

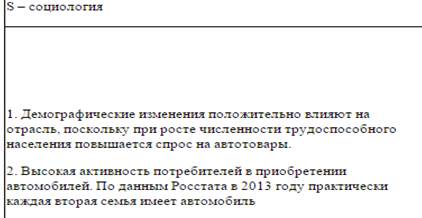

· Социально-культурные особенности (С) (Рисунок 8)

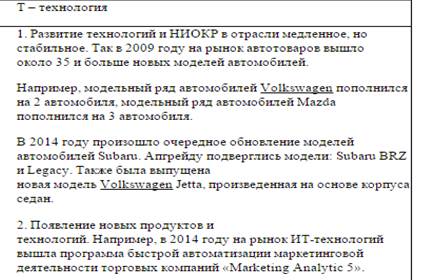

· Научно-техническая среда (Т) (Рисунок 9)

Имеет вид (Рисунок 5):

Рисунок 5 PEST-анализ факторов макросреды

Рисунок 6 Политические факторы

Рисунок 7 Экономический фактор

Рисунок 7 Экономический фактор

Рисунок 8 Социологический фактор

Рисунок 9 Технологический фактор

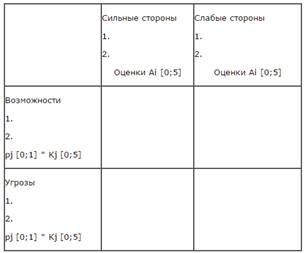

3.3 SWOT-анализ предприятия

SWOT-анализ — метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении их на четыре категории: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы).

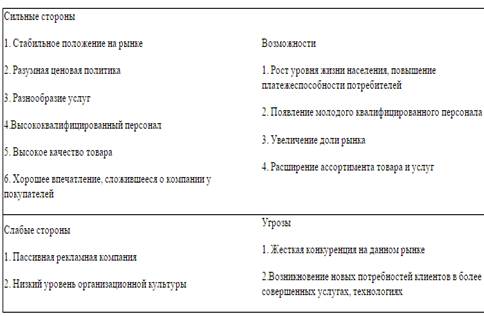

Разделим на несколько этапов. На первом этапе определим сильные и слабые стороны, включая угрозы и возможности предприятия (Рисунок 10):

Рисунок 10 Сильные и слабые стороны компании в сочетании с угрозами и возможностями.

На втором этапе определяем экспертные количественные оценки парных сочетаний: «Сильная сторона – Угроза»; «Слабая сторона – Угроза»; «Сильная – Возможность»; «Слабая – Возможность».(Рисунок 11)

Рисунок 11 выставление экспертных оценок

После подсчетов оценок, по баллам определяются основные угрозы, возможности, сильные и слабые стороны предприятия. На основе полученных данных определяются основные проблемы предприятия и предлагаются способы их решения.

3.4 ГОСТ Р ИСО 9001-2015

В данном стандарте указано, что применение СМК на предприятии является стратегическим решением для организации.

Преимущества для предприятия от применения данной системы, основанной на новом стандарте:

a) стабильное предоставление продукции и услуг, удовлетворяющих требования потребителей и нормативно-правовые требования;

b) создание возможностей для повышения удовлетворенности потребителей;

c) направленность на риски и возможности, связанные со средой и целями организации;

d) возможность продемонстрировать соответствие установленным требованиям СМК.

В ГОСТ Р ИСО 9001-2015 применен процессный подход (PDCA),позволяющий планировать процессы и их взаимодействие, и риск-ориентированное мышление.

Постоянное выполнение требований и учет будущих потребностей и ожиданий в условиях все более динамичной и сложной среды ставит перед организацией сложные задачи. Для решения этих задач организация могла бы посчитать необходимым использовать различные формы улучшения в дополнение к коррекции и постоянному улучшению, например, такие как прорывное изменение, инновация и реорганизация.

3.5 Анализ разрыва

Второе название данного метода gap-анализ. Данный метод прост и эффективен. Его сущность заключается в определении существования разрывов между целями фирмы и ее возможностями. И если таковой разрыв имеется, то определить как его «заполнить». (Рисунок 12)

Рисунок 12 Определение разрыва между целями и возможностями

Этапы анализа развития включают в себя:

1. Текущее значение. Прогноз состояния компании методом экспертных оценок.

2. Максимально доступное значение. В процессе оценки разрыва нужно понять, можно ли его вообще преодолеть.

3. Выбор критерия. Общий разрыв разбивают на части, отвечающие каждому значимому функциональному, отраслевому, территориальному и другим направлениям деятельности, по которым в дальнейшем будет происходить планирование.

4. Планы (инициативы) по достижению. Источниками могут быть сотрудники различных служб, каналы сбыта, конкуренты, правительственные службы. Источники, ориентированные на рынок, выявляют возможности, основанные на желаниях и нуждах потребителей. Источники, ориентированные на научные разработки, выявляют возможности создания новых товаров на основе фундаментальных исследований. При этом методы генерации идей могут включать в себя «мозговой штурм», опросы, анкетирование и пр.

Разработка стратегии компании «Московский кондитер» на основе результатов анализа разрывов (Рисунок 13)

Рисунок 13. Результаты анализа разрывов

Заключение

В данной курсовой работе мы рассмотрели ход истории развития стратегического управления и что оно из себя представляет.

Подводя итоги, можно сказать, что в основе лежит правильное планирование доходов и расходов в постоянно меняющейся окружающей среде, адаптация к ней.

Историю развития менеджмента связывают с 2-мя подходами к управлению: первый из них связан с технической стороной производства, т.е. управленческими операциями. Второй имеет отношение к управлению трудовыми ресурсами (в приоритете психологические факторы, мотивация и стимулирование человеческой деятельности).

На примере мы рассмотрели, что стратегический менеджмент связан в таким подходом к планированию, как планирование издержек производства.

Понятие "стратегическое управление" был введено для того, чтобы внести различие между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость проведения такого различия была вызвана переходом к новой модели управления развитием организации в меняющейся среде.

Список литературы

1. Стратегический менеджмент: Курс лекций/ Баканов Г.Б.

2. Виханский О. С. Стратегическое управление. – М.: Гардарика,- 2002

3. http://www.maninspiration.ru/ibc-661.html

4. А. И. Круглов, экономист ООО «Салют» статья в журнале «Планово-экономический отдел» № 4, 2011.

5. http://refleader.ru/jgeatyrnamer.html

6. ГОСТ Р ИСО 9001-2015

Date: 2016-05-16; view: 641; Нарушение авторских прав