Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом

|

|

9.5.1. Порядок расчета экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом

Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Минэкономики, Минфином и Госкомпромом РФ от 31.03.94 № 7—12/47). Данный документ предусматривает три вида эффективности проектов:

• коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников;

• бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

• народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется оценивать народнохозяйственную экономическую эффективность.

Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t):

Фi(t) = Пi(t) - Оi(t),

где i— номер вида деятельности (1, 2, 3,...)...

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = Ф1(t) + Ф2(t).

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (В) для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Рt) в связи с осуществлением данного проекта:

Bt=Дt-Рt

Интегральный бюджетный эффект (В инт ) рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

• конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

• социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

• прямые финансовые результаты;

• кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проекта.

В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Поэтому не включаются в расчет:

• затраты организаций — потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта;

• амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым и другими участниками;

• все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

• проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

• затраты иностранных участников.

Основные средства, временно используемые участником в процессе осуществления организационного проекта, учитываются в расчете одним из следующих способов: (а) остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств; (б) арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

• региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта организации региона (отрасли);

• социальные и экологические результаты, достигаемые в регионе (в организациях отрасли);

• косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

• производственные результаты;

• выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

• социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

9.5.2. Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом (принятии решения об экономической целесообразности осуществления проекта, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

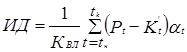

1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт), определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как превышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле

где Р — экономические результаты осуществления мероприятий за расчетный период, руб.; К — затраты на осуществление мероприятий за расчетный период, руб.; tн — начальный шаг (начальный год расчетного периода); tк — конечный шаг (конечный год расчетного периода); Рt — экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Кt — затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; at — коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году).

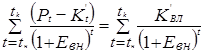

На практике иногда используют модифицированную формулу определения ЧДЦ

где К't — затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.; КВЛ — сумма дисконтированных капиталовложений,, руб.

где КtВЛ, — капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

3. Внутренняя норма доходности (ВНД) — представляет собой ту норму дисконта (Е^), при которой величина приведенных экономических эффектов равна капиталовложениям. Е^ определяется исходя из равенства

ВНД проекта определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана.

4. Срок окупаемости (Ток) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из следующего условия:

, при котором

, при котором

где t — временной интервал, за пределами которого Эинт становится неотрицательным.

5. Другие показатели, учитывающие интересы участников или специфику проекта, в частности рентабельность инвестиций (РИ), определяется по следующей формуле:

При оценке экономической эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном году расчетного периода. Для приведения разновременных экономических затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для организации норме дохода на капитал[11]. Технически приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта (t-м году расчетного периода), удобно производить путем умножения на коэффициент дисконтирования а,, определяемый для постоянной нормы дисконта Е как

При проведении расчетов можно воспользоваться значениями коэффициента дисконтирования при различной величине нормы дисконта, приведенными в табл. 9.15. Характеристика экономических результатов совершенствования системы и технологии управления персоналом представлена в табл. 9.16.

Таблица 9.15

Значение коэффициента дисконтирования at, при различных

нормах дисконта

| Год -(/) | Норма дисконта Е, % | ||||||||

| 0.952381 | 0.943396 | 0.925926 | 0.909091 | 0.892857 | 0.863369 | 0.847458 | 0.833333 | 0.806452 | |

| 0.907029 | 0.857339 | 0.857339 | 0.826446 | 0.797194 | 0.756144 | 0.718184 | 0.694444 | 0.650364 | |

| 0.863838 | 0.793832 | 0.79В832 | 0.751315 | 0.711780 | 060В631 | 0.578704 | 0.524487 | ||

| 0.822702 | 0.735030 | 0.735030 | 0.683В13 | 0.635518 | 0.571753 | 0.515789 | 0.482253 | 0.422374 | |

| 0.783526 | 0.680583 | 0.680583 | 0.63)921 | 0.567427 | 0.497177 | 0.437109 | 0.401878 | 0.341108 | |

| 0.746215 | 0.630170 | 0.630170 | 0.564474 | 0.506631 | 0.432328 | 0.373925 | 0.275087 | ||

| 0.710681 | 0.583490 | 0.583490 | 0.513158 | 0.452349 | 0.375937 | 0.313925 | 0.279082 | 0.221844 | |

| 0.676839 | 0.540269 | 0.540269 | 0.466507 | 0.403883 | О.ЗЗЗВ02 | 0.356038 | 0.232468 | 0.1789U7 | |

| 0.644609 | 0.500249 | 0.500249 | 0.424098 | 0.360610 | 0.284262 | 0.225456 | 0.193807 | 0.144280 | |

| 0.463193 | 0.463193 | 0.385543 | 0.321973 | 0.247185 | 0.226684 | 0.161506 | 0.116354 |

Продолжение табл. 9.15

| Год (t) | Норма дисконта Е, % | |||||||||

| 0.781250 | 0.769231 | 0.746269 | 0.714286 | 0.666667 | 0.555556 | 0.5 | 0.434783 | 0.384615 | ||

| 0:610352 | 0.591716 | 0.556917 | 0.510204 | 0.444444 | 0.308642 | 0.25 | 0.189006 | 0.147296 | 0.111111 | |

| 0.476837 | 0.364431 | 0.171468 | 0.125 | 0.082190 | 0.056896 | 0.037030 | ||||

| 0.372529 | 0.310156 | 0.260308 | 0.197531 | 0.095330 | 0.0625 | 0.035735 | 0.021883 | 0.012346 | ||

| 0.269329 | 0.185934 | 0.131687 | 0.052922 | 0.03125 | 0.015537 | 0.008417 | 0.004115 | |||

| 0.227374 | 0.207176 | 0.172731 | 0.138100 | 0.08779 | 0.029401 | 0.015625 | 0.006755 | 0.008237 | 0.001372 | |

| 0.177636 | 0.159366 | 0.128904 | 0.094865 | 0.058528 | 0.016344 | 0.007813 | 0.002937 | 0.001245 | 0.000457 | |

| 0.138778 | 0.122589 | 0.096197 | 0.067760 | 0.039018 | 0.009074 | 0.007813 | 0.001277 | 0.000479 | 0.000152 | |

| 0.108420 | 0.094300 | 0.071789 | 0.048400 | 0.005041 | 0.001953 | 0.000555 | 0.000184 | 0.000051 | ||

| 0.084738 | 0.072538 | 0.053572 | 0.034572 | 0.017342 | 0.002801 | 0.000977 | 0.000241 | 0.000071 | 0.000017 |

9.5.3. Оценка социальной эффективности проектов совершенствования системы и технологии управления персоналом

Оценка эффективности проектов совершенствования системы и технологии управления персоналом требует определения не только экономических, но и социальных последствий их реализации.

Социальная эффективность проектов проявляется в возможности достижения позитивных, а также избежания отрицательных с социальной точки зрения изменений в организации.

К числу позитивных можно отнести следующие изменения:

• обеспечение персоналу надлежащего жизненного уровня (благоприятные условия труда, достойная заработная плата, необходимые социальные услуги);

• реализация и развитие индивидуальных способностей работников;

• определенная степень свободы и самостоятельности (возможность принимать решения, определять методику выполнения заданий, график и интенсивность работы и пр.);

• благоприятный социально-психологический климат (возможности для коммуникации, информированность, относительная бесконфликтность отношений с руководством и коллегами и пр.).

К числу предотвращенных отрицательных моментов можно отнести:

• ущерб, наносимый здоровью персонала неблагоприятными условиями труда (профессиональные заболевания, несчастные случаи на работе и пр.);

• ущерб, наносимый личности (интеллектуальные и физические перегрузки и недогрузки, стрессовые ситуации и пр.).

Позитивные социальные последствия проектов совершенствования системы и технологии управления персоналом могут формироваться (и должны оцениваться) и за пределами организации (формирование благоприятного имиджа организации, создание новых рабочих мест и обеспечение стабильной занятости в регионе, обеспечение безопасности продукции для пользователей и природы и пр.). Характеристика социальных результатов совершенствования системы и технологии управления персоналом представлена в табл. 9.17.

Следует обратить внимание на принципиальную взаимосвязь экономической и социальной эффективности совершенствования системы и технологии управления персоналом, которая объясняется следующим: с одной стороны, социальную эффективность в виде стимулов для персонала можно обеспечить только тогда, когда существование организации является надежным, и она получает прибыль, позволяющую предоставить эти стимулы; с другой стороны, экономической эффективности можно добиться только в том случае, если сотрудники предоставят в распоряжение организации свою рабочую силу, что они обычно бывают готовы сделать только при наличии определенного уровня социальной эффективности.

Социальные результаты в ряде случаев поддаются стоимостной оценке (например, увеличение выпуска, повышение качества продукции вследствие более полной реализации трудового потенциала персонала, уменьшение ущерба от сокращения кадров вследствие роста удовлетворенности трудом, сокращение потребности в социальных льготах и компенсациях для нейтрализации или ослабления неблагоприятных условий труда и т.д.) и могут быть включены в состав общих результатов в рамках определения его экономической эффективности.

При комплексной оценке экономической и социальной эффективности программ совершенствования системы и процессов управления персоналом возможны следующие подходы: (а) экономическая эффективность рассматривается как главный показатель, асоциальная эффективность — как ограничение, т.е. принимаются только те проекты, которые предусматривают мероприятия социального характера; (б) рассчитывается интегральный обобщающий показатель экономической и социальной эффективности, но ввиду частой качественной несопоставимости целей такой расчет носит условный характер; (в) вначале варианты решений разрабатываются и рассматриваются с позиций социальных целей независимо от экономических, а далее среди отобранных социально эффективных вариантов определяется экономически эффективный.

Таблица 9.16

Экономические результаты совершенствования системы и технологии

управления персоналом

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | ||

| 1.Элементы функциональных подсистем системы управления организации | ||||

| 1.1.Функции управления | Снижение затрат на осуществление функций | • количество видов функций; • уровень дублирования функций, уровень регламентации функций; • затраты на осуществление функций управления; • уровень качества осуществления функций управления | ||

| 1.2. Организацион-ная структура управления | Совершенствование организационной структуры управления, повышение согласованности работы функциональных подразделений | • количество и состав управленческих подразделений на разных иерархических уровнях, тип существующей структуры управления, число уровней управления; • степень регламентации оргструктуры, уровень управляемости в сравнении с нормой управляемости; • затраты на управление по отдельным функциональным подразделениям и уровням управления | ||

| 1.3.Кадры управления | Повышение производительности труда служащих, сокращение численности управленческих работников, повышение культуры управления; повышение профессионального мастерства | • численность управленческих кадров; • удельный вес руководителей, специалистов и других служащих; • профессиональный, квалификационный и возрастной состав, структура по стажу работы, общеобразовательный уровень, уровень организации повышения квалификации и переподготовки; • уровень текучести, уровень обеспеченности системы управления кадрами; • уровень использования, уровень состояния трудовой дисциплины, уровень соответствия работников управления занимаемым должностям | ||

| 1.4. Технические средства управления | Улучшение использования ЭВМ, улучшение использования оргтехники | • количество и вид технических средств, уровень использования технических средств, удельный вес прогрессивных видов оргтехники и ЭВМ, уровень механизации и автоматизации управленческих процессов, удельный вес стоимости оргтехники и ЭВМ в общей стоимости основных фондов | ||

Продолжение табл. 9.16

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | |||

| 1.5. Информация | Снижение трудоемкости обработки информации, удешевление разработки документации, уменьшение ошибок в документации | • объем и вид информации, уровень информационного обеспечения, количество информации; • количество документов и информации, приходящейся на одно структурное подразделение или работника аппарата управления; • затраты на создание, передачу и обработку информации, уровень использования информации и документов | |||

| 1.6. Методы организации управления | Снижение затрат на оргпроектирование, повышение роли экономических методов управления | • уровень обеспеченности системы управления регламентирующей методической документацией; система стимулирования труда; уровень социально-психологической обстановки; наличие распорядка рабочего дня руководителей; уровень правового обеспечения; соотношение административных, экономических и социально-психологических методов по отдельным подразделениям аппарата управления | |||

| 1.7. Технология управления | Снижение трудоемкости осуществления процедур (операций), снижение стоимости разработки технологических процессов управления, повышение уровня регламентации труда | • состав и последовательность выполнения процессов управления, структура и длительность управленческого цикла; • удельный вес процедур и операций творческого и рутинного характера; • уровень регламентации процессов управления; • уровень применения прогрессивных технологических процессов обработки информации; • уровень качества выполнения управленческих процессов, процедур и операций; • затраты на выполнение процессов, процедур и операций | |||

| 1.8. Решения | Сокращение цикла обоснования, выработки, принятия и реализации управленческих решений | • количество принимаемых решений; • своевременность принятия решений; • уровень регламентации решений; • степень выполнения решений, качество принимаемых решений, удельный вес принимаемых типовых управленческих решений; • затраты на выработку, обоснование, принятие и реализацию решений | |||

| 2.Элементы подсистем производственной системы организации | |||||

| 2.1. Производствен-. ные функции | Сокращение потерь рабочего времени, сокращение времени на сверхурочные работы | • количество функций, приходящихся на одного рабочего, бригаду; • затраты на их осуществление; • длительность и качество осуществления производственных функций | |||

Продолжение табл. 9.16

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | |||

| 2.2. Организационная структура производства | Совершенствование организационной структуры производства, повышение ритмичности работы производственных подразделений | • состав производственных подразделений организации; • территориальное расположение организаций и подразделений; • внутрипроизводственные связи звеньев производственной структуры; • распределение численности работающих, производственных мощностей и объемов производства по производственным подразделениям; • длительность производственного цикла | |||

| 2.3. Кадры производства | Высвобождение рабочих, улучшение использования рабочих кадров, повышение производительности труда рабочих, повышение культуры производства, повышение уровня квалификации, повышение уровня трудовой дисциплины, снижение текучести кадров, улучшение качества трудовых норм | • состав и структура кадров, численность по категориям работающих, обеспеченность кадров по составу; • образовательный уровень, уровень текучести; • эффективность использования трудовых ресурсов; • социальная структура трудового коллектива, уровень производительности труда и размеры фонда заработной платы; • уровень нормирования труда, формы разделения и кооперирования труда | |||

| 2.4. Средства труда | Улучшение использования машин, оборудования, транспортных средств и производственных площадей; повышение уровня механизации и автоматизации производства | • структура основных производственных фондов; • состав и структура оборудования по стоимости и видам, показателям использования основных фондов; • степень прогрессивности оборудования; • уровень механизации и автоматизации, фондовооруженность | |||

| 2.5. Предметы труда | Снижение сверхнормативных запасов материальных ресурсов, улучшение использования материальных ресурсов, снижение затрат на хранение материальных ценностей, ускорение оборачиваемости оборотных средств, улучшение качества материальных норм | • объем и номенклатура материальных ресурсов; • размеры производственных запасов; • коэффициент оборачиваемости оборотных средств; • степень прогрессивности применяемых материалов; • материалоемкость, уровень обеспеченности предметами труда; • уровень организации снабжения материальными ресурсами; • эффективность использования материальных ресурсов | |||

| 2.6. Методы организации производства | Сокращение длительности производственного цикла | • уровень предметной, технологической и подетальней специализации; • уровень концентрации и кооперирования производства продукции; • научно-технический уровень производства; • эффективность мероприятий по совершенствованию организации производства | |||

Продолжение табл. 9.16

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели |

| 2.7.Технология производства | Повышение уровня прогрессивности применяемой технологии, уменьшение удельного веса ручного труда в технологических процессах | • структура видов технологических процессов, степень их прогрессивности; • удельный вес ручного труда, уровень применения типовых технологических процессов; • качество и затраты на осуществление технологических процессов, длительность протекания техпроцессов |

| 2.8. Продукция | Повышение качества продукции и услуг, рост объема производства продукции и услуг, снижение трудоемкости изготовления продукции, снижение материалоемкости продукции | • объем и номенклатура выпускаемой продукции, объем НИОКР и услуг; • уровень качества выпускаемой продукции, работ и услуг; • степень сложности продукции; • удельный вес новых видов продукции; • динамика роста объемов производства и НИОКР; • себестоимость и цена выпускаемой продукции, прибыль и рентабельность |

Таблица 9.17

Социальные результаты совершенствования системы и технологии управления персоналом организации

| Область формирования (функциональные подсистемы системы управления персоналом) | Социальные результаты | Показатели |

| 1Подсистема планирования и маркетинга персонала | Обеспечение полной реализации потенциала работников организации.. Обеспечение соответствия содержания труда квалификации, индивидуальным способностям и интересам работников Обеспечение возможности занятости для ищущих работу в регионе Обеспечение возможности снижения негативных последствий высвобождения работников Обеспечение стабильности персонала Формирование благоприятного имиджа организации | Сокращение количества рабочих, занятых не по профилю профессии Сокращение числа сверхурочных часов на одного работающего Увеличение количества работников, принятых по направлению служб занятости Сокращение, числа конфликтов в связи с необоснованным увольнением персонала Рост числа случаев положительного освещения деятельности организации в средствах массовой информации |

Продолжение табл. 9.17

| Область формирования (функциональные подсистемы системы управления персоналом) | Социальные результаты | Показатели | |||

| 2. Подсистема найма и учета персонала | Обеспечение использования персонала в соответствии с индивидуальными интересами, способностями и возможностями Обеспечение приема персонала, способного адаптироваться к организации (в том числе к ее корпоративной культуре) Повышение обоснованности кадровых решений о перемещении персонала | Увеличение удельного веса работников, удовлетворенных содержанием и режимом работы Сокращение числа обращений к администрации со стороны сотрудников с просьбой о переводе в другие подразделения в связи с неудовлетворенностью содержанием и режимом работы Снижение текучести кадров, проработавших в организации менее одного года в связи с нереализованными ожиданиями | |||

| 3. Подсистема условий труда | Обеспечение реализации системы требований психофизиологии и эргономики труда Обеспечение соблюдения требований технической эстетики Обеспечение реализации системы стандартов охраны труда и техники безопасности и санитарно-гигиени-ческих требований Гуманизация труда (обогащение содержания труда, снижение монотонности, объединение разрозненных элементов в работу, более соответствующую требованиям высокоразвитой личности и пр.) Сокращение загрязнения окружающей среды, сохранение живой природы и окружающего ландшафта | Снижение удельного веса рабочих, занятых на работах с неблагоприятными условиями труда Снижение удельного веса рабочих, занятых на работах с вредными условиями Снижение удельного веса рабочих, выполняющих работу вручную Увеличение удельного веса основных фондов природоохранного назначения в общей стоимости основных фондов Увеличение числа мер, направленных на обеспечение чистоты территории предприятия и близлежащих территорий Увеличение удельного веса работников, удовлетворенных условиями работы Сокращение частоты производственного травматизма Сокращение количества случаев профессиональных заболеваний Сокращение потерь рабочего времени из-за временной нетрудоспособности работников Увеличение продолжительности жизни работников | |||

Продолжение табл. 9.17

| Область формирования (функциональные подсистемы системы управления персоналом) | Социальные результаты | Показатели | ||||||

| 4. Подсистема трудовых отношений | Обеспечение своевременного выявления проблем в групповых и индивидуальных взаимоотношениях Обеспечение соблюдения этических норм взаимоотношений Обеспечение возможности принятия решений в случаях, когда необходим поиск компромиссов формирование благоприятного имиджа организации Наличие механизмов координации работ по решению проблем социально-трудовых отношений | Сокращение числа конфликтов по производственным вопросам по структурным подразделениям Сокращение числа социально-трудовых конфликтов в расчете на одного работника Сокращение потерь времени из-за социально-трудовых конфликтов Сокращение числа обращений к администрации со стороны сотрудников с просьбой о переводе в другие подразделения в связи проблемами групповых и индивидуальных взаимоотношений Удельный вес работников, удовлетворенных взаимоотношениями с руководством | ||||||

| 5. Подсистема развития персонала | Обеспечение условий для всесторонней адаптации персонала к условиям работы в организации Повышение содержательности труда Реализация и развитие индивидуальных способностей работников Повышение конкурентоспособности персонала Обеспечение согласования целей работников и администрации при управлении карьерой Обеспечение овладения социокультурными нормами организации | Увеличение удельного веса работников, владеющих смежными двумя и более специальностями и профессиями Увеличение удельного веса работников, повышающих квалификацию Увеличение удельного веса работников, выразивших удовлетворение возможностями личного возвышения Повышение удельного веса изобретателей и рационализаторов в общей численности работающих Увеличение числа поданных рационализаторских предложений и изобретений Снижение уровня текучести по причине неудовлетворенности возможностями развития Сокращение требуемой продолжительности периода адаптации | ||||||

| 6.Подсистема мотивации поведения персонала | Обеспечение связи между результативностью и оплатой труда Обеспечение возможностей личного развития работников Формирование чувства причастности работника к организации | Повышение удельного веса работников, выражающих удовлетворение осознанием полезности труда Повышение удельного веса работающих, выразивших удовлетворенность системой вознаграждения Снижение абсентеизма Удельный вес работающих, выразивших удовлетворенность условиями для самовыражения Удельный вес работающих - членов творческих групп, советов | ||||||

Продолжение табл. 9.17

| Область формирования (функциональные подсистемы системы управления персоналом) | Социальные результаты | Показатели | ||||

| 7.Подсистема социального развития | Повышение разнообразия удовлетворенных потребностей персонала Формирование благоприятного социально-психологического климата Противодействие вредным привычкам; ведущим к физическому нездоровью или антисоциальному поведению Обеспечение механизма обратной связи с работниками, исходя из их желания и нужд Обеспечение механизма обратной связи с потребителями и обществом • Создание возможностей для общения вне работы и участия в общественной жизни Улучшение условий домашнего быта | •Рост количества мероприятий, направленных на поддержание здорового образа жизни Увеличение удельного веса сотрудников, удовлетворенных социально-психологическим климатом в их коллективе Сокращение числа случаев задержания органами милиции и общественными правоохранительными органами работников предприятия Увеличение удельного веса работников, удовлетворенных действиями администрации по личным заявлениям Увеличение удельного веса работников, положительно оценивающих условия для общения вне работы и участия в общественной жизни Увеличение удельного веса работников, выразивших удовлетворение условиями для общения | ||||

| 8. Подсистема развития оргструктур управления | Обеспечение способности организации к перестройке своих структур в зависимости от изменения целей и внешней среды Обеспечение принятия руководящих решений с ясным и четким изложением Обеспечение четкого определения прав и обязанностей работников | Удельный вес работников, для которых разработаны должностные инструкции Удельный вес подразделений, для которых разработаны положения Увеличение числа изменений в организационной структуре по причине изменения целей и факторов внешней среды Увеличение удельного веса научно обоснованных управленческих процедур | ||||

| 9. Подсистема правового обеспечения системы управления персоналом | Обеспечение соответствия кадровых решений требованиям трудового законодательства Повышение обоснованности кадровых решений | Сокращение числа трудовых споров, вызванных нарушением трудовых прав работников Сокращение удельного веса работников, указывающих на недостаточную обоснованность кадровых решений (не учитываются интересы персонала) | ||||

9.5.4. Оценка затрат, связанных с совершенствованием системы и технологии управления персоналом

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты значительны, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования управления персоналом организации.

Единовременные затраты на совершенствование управления включают такие составляющие:

К=Кy1+Кy2+Кy3+Кy4

где Кy1 — предпроизводственные затраты; Кy2 — капитальные вложения в управление, связанные с внедрением мероприятий: Кy3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий; Кy4 — сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

Предпроизводственные затраты (Кy1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле

где Зi— месячный оклад i-го работника, занятого разработкой оргпроекта, руб.; Mi — количество месяцев работы в году i-го работника, занятого разработкой оргпроекта; n— количество работников, занятых разработкой оргпроекта; Кд — коэффициент, учитывающий дополнительную заработную плату; КC — коэффициент, учитывающий отчисления на социальное страхование; ЗР — другие затраты, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографские, почтово-телеграфные и телефонные расходы, расходы по использованию ЭВМ и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков оргпроекта и т.п.).

Структура предпроизводственных затрат для каждого этапа разработки оргпроекта такова: разработка ТЭО — 10%, разработка задания на оргпроектирование (30) — 15%, разработка организационного общего проекта (ООП) — 20%, разработка организационного рабочего проекта (ОРП) — 30%, внедрение оргпроекта — 25%.

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования, средств специальных фондов организации.

Капитальные вложения в управление, связанные с внедрением мероприятий (Кy2), определяются по формуле

Кy2 = КТСУ + КТМН + КИ + КСРЗ + КПК + КОС – КВ,

где КТСУ — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники (определяются по прейскурантным ценам); КТМН — затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов); КИ — затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам); КСРЗ — затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом, которые равны СПН (где С — стоимость 1 м3 здания, помещения, руб.; П — площадь здания, помещения, м2; Н — высота этажа здания, помещения, м); КПК — затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку инвентаря длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники; КОС -— затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% стоимости технических средств управления; КВ — сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Сопутствующие капитальные вложения в производство (Кy4 ), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов

Кy3= КЗД + КС + КОБ + КИ + КОСН + КО + КЛ,

где КЗД — капитальные вложения в производственные здания; КС — капитальные вложения в сооружения и передаточные устройства; КОБ — капитальные вложения в машины, оборудование и транспортные средства; КИ — капитальные вложения в производственно-хозяйственный инвентарь; КОСН —капитальные вложения в технологическую оснастку и инструмент; КО — капитальные вложения в оборотные фонды; КЛ — сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

Сопутствующие капитальные вложения при использовании продукции (К Л определяются по формуле

Ky4=КИ - КИЛ,,

где КИ — капитальные вложения при использовании этой продукции; КИЛ — сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

Годовые текущие затраты, связанные с совершенствованием управления персоналом (3), определяются так:

Зy = З1 + З2 + З3 + З4 + З5 + З6 + З7 + З8 + З9 + З10 + З11,

где 31 — основная и дополнительная заработная плата; 32 — отчисления на социальное страхование; З3 — расходы на командировки; 34 — расходы на служебные разъезды; 35 — расходы на содержание легкового транспорта (ремонт и амортизация); 36 — канцелярские и типографские расходы; 37 — почтово-телеграфные и телефонные расходы; 38 — расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт, амортизация, стоимость электроэнергии); З9 — расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии); 310 — расходы на подготовку, переподготовку и повышение квалификации управленческих кадров; включают текущие годовые расходы организации, осуществляющей обучение. Сюда входят заработная плата профессорско-преподавательского персонала, почасовой фонд, отчисления на социальное страхование, административно-управленческие и учебные расходы. Текущие годовые затраты организаций, где постоянно работают слушатели, включают расходы на проезд к месту обучения и обратно, расходы на заработную плату за все время обучения; З11 — прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы).

Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, изменяющейся в результате осуществления мероприятий.

Аудит персонала

Аудит персонала — это система консультационной поддержки, аналитической оценки и независимой экспертизы кадрового потенциала организации, которая наряду с финансово-хозяйственным аудитом позволяет выявить соответствие кадрового потенциала организации ее целям и стратегии развития; соответствие деятельности персонала и структур управления организации существующей нормативно-правовой базе; эффективность кадровой работы по решению задач, стоящих перед персоналом организации, ее руководством, отдельными структурными подразделениями; причины возникающих в организации социальных проблем (рисков) и возможные пути их разрешения или снижения их негативного воздействия.

При этом главной, глобальной целью аудита персонала является оценка эффективности и производительности деятельности персонала как одного из важнейших факторов, обеспечивающих прибыльность организации.

В практике менеджмента аудит персонала является, с одной стороны, способом наблюдения подобно финансовому или бухгалтерскому аудиту, а с другой — инструментом управления, который позволяет решить ту или иную проблему, возникающую в сфере трудовых отношений.

Аудит персонала осуществляется на основании общепризнанных для любой аудиторской проверки принципов: профессионализм, независимость', достоверность, честность и объективность, сопоставимость с международным правом.

Такой принцип, как независимость аудиторской проверки, в основном присущ внешним аудиторам, не зависящим от руководства организации.

Объект аудита персонала— трудовой коллектив организации, различные стороны его производственной деятельности, принципы и Методы управления персоналом в организации. Аудиторская проверка в области персонала должна осуществляться по следующим направлениям:

• оценка кадрового потенциала организации, качественных и количественных характеристик персонала;

• диагностика кадровых процессов и процедур управления, оценка их эффективности.

Целью аудита кадрового потенциала является выявление того, обладает ли организация человеческими ресурсами, необходимым и достаточными для ее функционирования и развития; способен ли персонал работать эффективно и в соответствии с выбранной стратегией. Для этого необходимо оценить фактический состав работающих, а также особенности самого персонала, наличие у работников профессионально важных качеств и характеристик.

Оценка кадрового потенциала должна включать:

• анализ списочного состава работников по возрастному, образовательному, половому и другим признакам, естественной убыли и его соответствие организации;

• оценку укомплектованности кадрового состава в целом и по уровням управления, включая оценку обеспеченности персоналом технологического процесса;

• оценку соответствия образовательного и профессионально-квалификационного уровня персонала, степени его подготовленности требованиям производственной деятельности;

• анализ структуры кадрового состава на соответствие требованиям технологии и классификатору должностей;

• проверку и анализ данных об использовании рабочего времени;

• оценку текучести кадров и абсентеизма, изучение форм, динамики, причин движения рабочей силы, анализ потоков перемещений внутри организации, состояния дисциплины труда;

• определение в динамике количества работников, занятых неквалифицированным и малоквалифицированным трудом, тяжелым ручным трудом;

• исследование социальных аспектов трудовой деятельности (мотивации труда, профессионально-квалификационного роста, семейного положения, обеспеченности жильем и др.);

• сбор и анализ данных об уровне санитарно-гигиенических. производственных и бытовых условий (состояние рабочих мест, бытовок, мест общественного питания);

• диагностику управленческого, инновационного потенциала персонала организации, его способности к обучению.

Для выработки и обоснования рекомендаций в ходе аудиторской проверки должны быть изучены не только количественные и качественные характеристики персонала, но и весь спектр функций управления персоналом, посредством которых достигается обеспечение интересов организации (табл. 9.18).

Таблица 9.18

Основные параметры аудита по функциям управления персоналом

| Основные функции управления персоналом | Содержание аудита | ||

| Формирование кадровой политики организации | Оценка текущего состояния кадровой политики, степени ее согласования с целями организации, стратегией ее развития; оценка степени связи кадровой политики со спецификой организации и внешними условиями | ||

| Планирование персонала | Оценка наличных ресурсов, целей и перспектив развития организации, будущих потребностей в персонале; анализ штатного расписания, степени его обоснованности; анализ изменений кадрового потенциала организации | ||

| Использование персонала | Анализ уровня занятости персонала; анализ обеспечения стабильности состава работников; изучение занятости женщин, лиц пожилого возраста и других уязвимых слоев населения | ||

| Наем и отбор персонала | Оценка используемых методов найма персонала, источников и путей покрытия потребностей в персонале,. стоимости найма; оценка результативности найма, обеспеченности вакансий кандидатами, перспективного. списка кандидатов; оценка результативности оценочных. -процедур; оценка взаимодействия организации со службами трудоустройства, учебными заведениями, местными органами власти, конкурирующими организациями | ||

| Деловая оценка персонала | Анализ используемых форм деловой оценки персонала, периодичности ее проведения, представляемых результатов и решений, принимаемых по ее результатам | ||

| Профориентация и адаптация персонала | Анализ используемых методов профориентации и адаптации, оценка их эффективности (количество увольняемых работников среди вновь нанятых, конфликты в подразделениях новичков); выявление и диагностика проблем, возникающих в период адаптации | ||

| Обучение персонала | Анализ целей и используемых форм обучения, их соответствия целям организации; изучение содержания и продолжительности обучения; оценка персонала, прошедшего обучение; оценка эффективности обучения, фактических результатов | ||

| Работа с кадровым резервом | Анализ и проектирование управленческой деятельности в организации; оценка управленческого потенциала и определение потребности в подготовке кадрового резерва; оценка методов работы с кадровым резервом | ||

Продолжение табл. 9.18

| Служебно-профессиональное продвижение, деловая карьера персонала | Анализ системы продвижения персонала в организации; анализ схем замещения должностей; анализ реализации плана кадрового роста; оценка результативности методов планирования карьеры | ||

| Организация трудовой деятельности персонала | Анализ условий труда, техники безопасности и охраны труда; анализ состояния нормирования труда в организации; оценка эффективности организации рабочих мест, распределения работ; анализ вложений финансовых средств в эту сферу и оценка полученных результатов | ||

| Мотивация и стимулирование труда | Анализ используемых форм и систем стимулирования, их связи с мотивацией персонала; анализ уровня и структуры оплаты труда; оценка соответствия разработанных принципов, структуры оплаты труда целям организации | ||

| Трудовые отношения в коллективе | Диагностика социально-психологического климата, оценка уровня социальной напряженности в организации, сопротивления переменам; диагностика организационной культуры, типа управленческой команды, оценка уровня соответствия целям и специфики организации | ||

Важную методологическую роль в проведении аудита и принятии обоснованных решений играет мониторинг в области персонала— научно обоснованная система периодического сбора, обобщения и анализа кадровой информации и представления полученных данных для принятия стратегических и тактических решений руководством организации.

Основными источниками информации, используемой для проведения аудита персонала, являются законы и инструкции в области управления трудом и трудовыми отношениями, трудовые показатели организации, результаты анкетирования и интервьюирования работников.

Сложность и многогранность объекта и целей аудита персонала предполагают использование многообразного методологического инструментария проведения проверки и анализа, который можно разделить на три основные группы методов:

1) организационно-аналитические, предполагающие проверку документации и отчетности, анализ трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала. При этом из общего числа трудовых показателей следует выделить только т

Date: 2016-05-15; view: 877; Нарушение авторских прав