Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Операційний аналіз як основний інструмент управління операційним прибутком

|

|

Важливим інструментом дослідження ринку і збереження конкурентоспроможності є аналіз комерційної діяльності суб'єкта господарювання, зокрема аналіз його фінансового стану.

Порядок та інструментарій аналізу" який проводять із метою прийняття фінансових рішень, обумовлює логіка функціонування фінансового механізму підприємства.

Простим, але ефективним методом фінансового аналізу є операційний, який отримав назву " витрати - обсяг (реалізації) - прибуток " (cost - volume - profit або CVP).

Операційний аналіз - елемент управління витратами підприємства, за допомогою якого визначають вплив структури витрат і виручки на рентабельність продукції підприємства або його підрозділів.

Перевагою операційного аналізу е можливість просто й ефективно моделювати вплив на прибуток таких факторів, як обсяг і структура виробництва і реалізації продукції; склад і розмір витрат (змінних і постійних); ціни на продукцію тощо.

За допомогою аналізу CVP можна відповісти на важливі питання, які постають перед підприємцями на всіх етапах грошового обігу, наприклад, як позначиться на прибутку ефект зміни обсягу реалізації; що дешевше: придбати чи орендувати нерухомість; яким має бути мінімальний обсяг беззбиткового випуску продукту за певної ціни; до якого ступеня можна нарощувати силу операційного важеля, маневруючи змінними та постійними витратами і змінюючи таким чином рівень підприємницького ризику, пов'язаного з підприємством; чи варто продавати продукцію за цінами, нижчими за собівартість; якого продукту слід виробляти більше; до якого ступеня можна доводити фінансовий ризик, використовуючи ефект фінансового важеля, та ін.

Операційний аналіз охоплює: обчислення рівня беззбитковості; оцінювання фінансової міцності і маржинального прибутку; обчислення операційного важеля; мінімізацію операційних ризиків підприємства (за показниками ліквідності, фінансової стійкості, рентабельності) тощо.

Основними показниками операційного аналізу є: маржинальний прибуток, чистий операційний прибуток, точка беззбитковості, запас фінансової міцності, сила впливу операційного левериджу, сила впливу фінансового важеля.

Підприємствам України важливе і потрібне формування механізму управління витратами і прибутком в системі "витрати - обсяг (реалізації) - прибуток". Для поліпшення показників прибутку і рентабельності необхідна чітка систематизація підходів до прийняття рішень стосовно управління витратами і прибутком.

Основою проведення операційного аналізу є розподіл витрат. Операційний аналіз допомагає менеджерові визначити оптимальне співвідношення між змінними витратами на одиницю продукції, постійними витратами, ціною, обсягом випуску та реалізації продукції, а також допомагає зменшити ризик. Цей аналіз неможливий без розподілу витрат на змінні та постійні.

Змінні витрати загалом змінюються прямо пропорційно до обсягу виробництва продукції. До них належать витрати на сировину та матеріали для основного виробництва, заробітна плата працівників, витрати на збут продукції тощо. Підприємцю вигідно мати менше змінних витрат на одиницю продукції, оскільки це забезпечує більший дохід. Зі зміною виробництва загальні змінні витрати зменшуються (збільшуються). Пропорційно до зміни обсягу виробництва продукції змінюються не всі витрати, частина 6 умовно-змінними. Наприклад, придбання підприємством великої партії матеріалів передбачає отримання знижки, що порушує визначену пропорційну залежність між обсягом випуску і матеріальними витратами. Постійні витрати - це витрати, величина яких не змінюється зі зміною обсягу випуску та реалізації продукції. До цих витрат належать: заробітна плата адміністративного персоналу, витрати на оренду приміщень, податок на землю, страховки, витрати на рекламу та інші накладні витрати. Однак постійні витрати є незмінними тільки протягом релевантного діапазону діяльності, в межах якого зберігається взаємозв'язок між обсягом витрат і їх чинниками. Але навіть у межах релевантного діапазону постійні витрати бувають незмінними лише протягом певного часу.

Умовно-постійні витрати охоплюють витрати, що змінюються в досліджуваний період, але без тісного зв'язку зі зміною обсягу випуску і реалізації продукції.

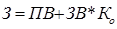

Змішані витрати включають елементи постійних і змінних витрат. Наприклад, витрати на оплату електроенергії, яку використовують як для технологічних цілей, так і для освітлення приміщень. Здійснюючи аналіз, необхідно розподіляти змішані витрати на постійні та змінні, використовуючи певні методи. Суму всіх витрат становлять загальні витрати на весь обсяг продукції. Загальні витрати на виробництво продукції, виконання робіт або надання послуг можна подати у вигляді формули:

(4.19)

(4.19)

де З - загальні витрати на виробництво продукції, ПВ - постійні витрати, ЗВ - питомі змінні витрати, Ко -кількість одиниць продукції.

Ігнорування особливостей поведінки витрат може негативно вплинути на бізнес.

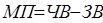

Визначальну роль в операційному аналізі відіграє маржинальний прибуток. Аналіз CVP вимагає розподілу витрат на змінні та постійні, тому за аналітичних розрахунків виникає необхідність відокремити одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цю величину називають маржинальним прибутком (МП). Маржинальний (франц. marge - край, межа) прибуток - результат від реалізації після відшкодування змінних витрат.

Визначення можна відобразити у вигляді формули:

(4.20)

(4.20)

де МП - маржинальний прибуток, ЧВ - чиста виручка (без ПДВ і акцизного збору), ЗВ - змінні витрати.

Деякі науковці на позначення маржинального прибутку застосовують терміни: валова маржа, внесок, величина покриття. Економічне значення цього показника полягає в тому, що його величина є тією частиною виручки від реалізації, яку підприємство, з одного боку, використовує для покриття умовно-постійних витрат, а з іншого - для формування прибутку (по змозі). Коли обсяг маржинального прибутку більший за величину умовно-постійних витрат, підприємство прибуткове, якщо менше - збиткове. За однакових значень маржинального прибутку і постійних витрат прибуток дорівнює нулю.

Одна з готовних цілей фінансового менеджменту- максимізація маржинального прибутку, тому що його зростання в межах релевантного діапазону чисельно дорівнює зростанню прибутку підприємства. Це відбувається внаслідок зменшення в структурі собівартості продукції питомої ваги постійних витрат за умови зростання обсягу реалізації продукції. Роль цього показника як гнучкого інструмента при управлінні прибутком, витратами, виборі асортименту продукції, аналізі всіх вартісних показників роботи підприємства дуже важлива.

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних витрат, натурального обсягу виробництва, ціни. Одним з інструментів цього механізму є леверидж (важіль). Існує три види левериджу, які визначаються шляхом перебудови і деталізації статей Звіту про фінансові результати: операційний, фінансовий і виробничо-фінансовий.

Дія операційного важеля (левериджу) полягає в тому, що будь-яка відносна (у відсотках) зміна виручки від продажу продукції завжди породжує більш значну відносну (у відсотках) зміну прибутку. Цей ефект зумовлено різницею ступенів впливу динаміки постійних і змінних затрат на формування фінансових результатів за кількісної зміни обсягу виробництва. За зростання (зменшення) обсягу реалізації пропорційно збільшуються (зменшуються) змінні витрати, а постійні залишаються незмінними, тому відносний приріст (зменшення) прибутку для певної зміни обсягу буде значнішим.

Виробничий (операційний) важіль (леверидж) - потенційна можливість впливати на операційний прибуток шляхом зміни структури собівартості та обсягів випуску.

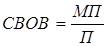

Силу впливу операційного важеля (СВОВ) розраховують як відношення маржинального прибутку до операційного:  , (4.21)

, (4.21)

Чим вищий рівень постійних витрат, тим більша сила впливу операційного важеля і, відповідно, за сприятливої ринкової кон'юнктури кожному відсотку збільшення виручки відповідає вищий відсоток зростання прибутку. Однак найважливіше, що, вказуючи на темп падіння прибутку з кожним відсотком зменшення виручки, сила впливу операційного важеля інформує про рівень підприємницького ризику.

Сила впливу операційного важеля залежить від відносної величини постійних витрат. Для підприємств, переобтяжених громіздкими виробничими фондами, високий рівень операційного важеля небезпечний: за економічної нестабільності, падіння купівельної спроможності клієнтів та великої інфляції кожен відсоток зниження виручки може призвести до катастрофічного падіння прибутку і збитків. Менеджмент втрачає більшу частину варіантів вибору продуктивних рішень.

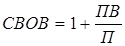

Ще одна формула розрахунку СВОВ краще розкриває фактори впливу на його величину і характер дії:

, (4.22)

, (4.22)

Складова цієї суми - відношення постійних витрат до прибутку надає додаткову інформацію про характер впливу СВОВ на зростання прибутку.

Співвідношення постійних витрат і операційного прибутку: чим воно менше, тим вище абсолютне значення приросту прибутку. Тому, коли кажуть, що із зростанням обсягу реалізації СВОВ знижується, це означає, що зменшується відсоток приросту прибутку, а абсолютне значення приросту прибутку зростає, точніше, кожен відсоток зростання прибутку дає більше значення абсолютного приросту прибутку.

СВОВ треба використовувати переважно як показник ризику, чутливості прибутку до змін фізичного обсягу виробництва. Однак його застосування не завжди дає змогу чітко з'ясувати ступінь загрози. Це зумовлено невизначеністю меж цього показника. Економічні обчислення з використанням СВОВ мають суттєві обмеження. Вони будуть об'єктивні, коли:

1) підприємство виготовляє лише один вид продукції;

2) підприємство випускає кілька видів продукції і виручка для кожного виду зростає пропорційно. За непропорційного зростання виручки використання формул призводить до отримання викривлених результатів.

Маржинальний прибуток, який формує прибуток підприємства, різний для всіх видів продукції. Коли виручка за один вид продукції з великим маржинальний прибутком зменшиться більше, ніж за інші вироби із меншим маржинальним прибутком, прибуток буде меншим, ніж обчислений за наведеними формулами. Підприємств, які випускають один вид продукції, надто мало, виконання ж другої умови з погляду ринкової економіки не має сенсу. Крім того, може змінюватись і розмір витрат, і ціни на продукцію, чого у показнику СВОВ узагалі не можна врахувати.

Отже, СВОВ слід використовувати тільки для оцінювання чутливості і ризику за зміни обсягу реалізації. Конкретне значення зростання (зменшення) прибутку (збитків) вираховують на основі маржинального прибутку.

| Тема 5. Управління капіталом організації |

5.1. Вартість капіталу

5.2. Особливості управління власним і позиковим капіталом організації

5.3. Формування оптимальної структури капіталу. Фінансовий леверидж

5.4. Дивідендна політика

Date: 2016-02-19; view: 754; Нарушение авторских прав