Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управління грошовими активами

|

|

Управління грошовими активами або залишком коштів, що постійно знаходиться в розпорядженні підприємства, складає невід'ємну частину функцій загального управління оборотними активами.

Формування підприємством грошових авуарів (або грошових готівкових коштів) викликається рядом причин, що покладені в основу відповідної класифікації залишків його коштів. До основних видів грошових авуарів, сформованих у складі оборотних активів відносять:

1. Операційний (або трансакційний) залишок грошових активів

2. Страховий (або резервний) залишок грошових активів

3. Інвестиційний (або спекулятивний) залишок грошових активів

4. Компенсаційний залишок грошових активів

Операційний (або трансакційний) залишок грошових активів формується з метою забезпечення поточних платежів, пов'язаних з виробничо-комерційної (операційної) діяльністю підприємства: із закупівлі сировини, матеріалів і напівфабрикатів; оплаті праці; сплаті податків; оплаті послуг сторонніх організацій і т.п. Цей вид залишку коштів є основним у складі сукупних грошових активів підприємства.

Страховий (або резервний) залишок грошових активів формується для страхування ризику несвоєчасного надходження коштів від операційної діяльності в зв'язку з погіршенням кон'юнктури на ринку готової продукції, уповільненням платіжного обороту і з інших причин. Необхідність формування цього виду залишку обумовлена вимогами підтримки постійної платоспроможності підприємства по невідкладних фінансових зобов'язаннях. На обсяг цього виду залишку грошових активів значною мірою впливає доступність одержання підприємством короткострокових фінансових кредитів.

Інвестиційний (або спекулятивний) залишок грошових активів формується з метою здійснення ефективних короткострокових фінансових вкладень при сприятливій кон'юнктурі в окремих сегментах ринку грошей. Цей вид залишку може цілеспрямовано формуватися тільки в тому випадку, якщо цілком задоволена потреба у формуванні грошових авуарів інших видів. На сучасному етапі економічного розвитку країни гнітюче число підприємств не має можливості формувати цей вид грошових активів.

Компенсаційний залишок грошових активів формується в основному за вимогою банку, що здійснює розрахункове обслуговування підприємства і надає йому інші види фінансових послуг. Він являє собою незнижувану суму грошових активів, що підприємство відповідно до умов угоди про банківське обслуговування повинне постійно зберігати на своєму розрахунковому рахунку. Формування такого залишку грошових активів є однією з умов видачі підприємству бланкового (незабезпеченого) кредиту і надання йому широкого спектра банківських послуг.

Основною ціллю фінансового менеджменту в процесі управління грошовими активами є забезпечення постійної платоспроможності підприємства. Тому в практиці фінансового менеджменту управління грошовими активами часто ототожнюється з управлінням платоспроможністю (або управлінням ліквідністю). Поряд з цією основною ціллю важливою задачею фінансового менеджменту в процесі управління грошовими активами є забезпечення ефективного використання тимчасово вільних коштів, а також сформованого інвестиційного їхнього залишку.

З урахуванням основної цілі фінансового менеджменту в процесі здійснення управління грошовими активами формується відповідна політика цього управління. У процесі формування цієї політики варто врахувати, що вимоги забезпечення постійної платоспроможності підприємства визначають необхідність створення високого розміру грошових активів, тобто переслідують цілі максимізації їхнього середнього залишку в рамках фінансових можливостей підприємства. З іншого боку, варто врахувати, що грошові активи підприємства в національній валюті при їхньому збереженні в значній мірі піддані втраті реальної вартості від інфляції; крім того, грошові активи в національній і іноземній валюті при збереженні утрачають свою вартість у часі, що визначає необхідність мінімізаціїїхнього середнього залишку. Ці суперечливі вимоги повинні бути враховані при розробці політики управління грошовими активами, що у зв'язку з цим здобуває оптимізаційний характер.

Політика управління грошовими активами являє собою частину загальної політики управління оборотними активами підприємства, що полягає в оптимізації сукупного розміру їхнього залишку з метою забезпечення постійної платоспроможності й ефективного використання в процесі збереження. Розробка політики управління грошовими активами підприємства включає наступні основні етапи (рис. 3.11).

| ЕТАПИ ФОРМУВАННЯ ПОЛІТИКИ УПРАВЛІННЯ ГРОШОВИМИ АКТИВАМИ |

| Аналіз грошових активів підприємства в попередньому періоді |

| Оптимізація середнього залишку грошових активів підприємства |

| Диференціація середнього залишку грошових активів у розрізі національної й іноземної валюти |

| Вибір ефективних форм регулювання середнього залишку грошових активів |

| Забезпечення рентабельного використання тимчасово вільного залишку грошових активів |

| Побудова ефективних систем контролю за грошовими активами підприємства |

Рис. 3.11. Основні етапи формування політики управління

грошовими активами підприємства

Аналіз грошових активів підприємства в попередньому періоді передбачає проведення оцінки суми і рівня середнього залишку грошових активів з позицій забезпечення платоспроможності підприємства, а також визначення ефективності їхнього використання.

На першому етапі такого аналізу оцінюється ступінь участі грошових активів в оборотному капіталі і його динаміку в попередньому періоді. Оцінка здійснюється на основі визначення коефіцієнта участі грошових активів в оборотному капіталі, що розраховується по наступній формулі:

, (3.21)

, (3.21)

де КУга — коефіцієнт участі грошових активів в оборотному капіталі;  - середній залишок сукупних грошових активів підприємства в розглянутому періоді; ОА — середня сума оборотного капіталу підприємства в розглянутому періоді.

- середній залишок сукупних грошових активів підприємства в розглянутому періоді; ОА — середня сума оборотного капіталу підприємства в розглянутому періоді.

На другому етапі аналізу визначається середній період обороту і кількість оборотів грошових активів у розглянутому періоді. Такий аналіз проводиться для характеристики ролі грошових активів у загальній тривалості операційного циклу підприємства.

Середній період обороту грошових активів розраховується по наступним формулах:

або

або  (3.22)

(3.22)

де ПОга – середній період обороту грошових активів, у днях; Оо – сума одноденного обороту по реалізації продукції в розглянутому періоді; РГАо – одноденний обсяг витрати коштів у розглянутому періоді.

Перша з приведених формул середнього періоду обороту грошових активів використовується для визначення їхньої ролі в загальній тривалості операційного циклу підприємства, а друга — характеризує їхній залишок у днях стосовно грошового обігу (обсягу витрати коштів).

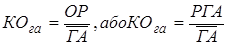

Аналогічним образом диференціюється і розрахунок показника кількості оборотів середнього залишку грошових активів у розглянутому періоді:

, (3.23)

, (3.23)

де КОга - кількість оборотів середнього залишку грошових активів у розглянутому періоді; ОР – загальна сума обороту по реалізації продукції в розглянутому періоді; РГА — загальний обсяг витрати коштів у розглянутому періоді.

На третьому етапі аналізу визначається рівень абсолютної платоспроможності підприємства по окремих місяцях попереднього періоду. У цих цілях розраховується коефіцієнт абсолютної платоспроможності або "кислотний тест", формула якого розглянута раніше. На четвертому етапі аналізу визначається рівень відволікання вільного залишку грошових активів у короткострокові фінансові вкладення і коефіцієнт рентабельності короткострокових фінансових вкладень.

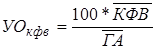

Рівень відволікання вільного залишку грошових активів у короткострокові фінансові вкладення визначається за формулою:

, (3.24)

, (3.24)

де УОкфв - рівень відволікання вільного залишку грошових активів у короткострокові фінансові вкладення, у %;  - середній залишок грошових активів у формі короткострокових фінансових вкладень у розглянутому періоді.

- середній залишок грошових активів у формі короткострокових фінансових вкладень у розглянутому періоді.

Коефіцієнт рентабельності короткострокових фінансових вкладень розраховується по наступній формулі:

, (3.25)

, (3.25)

де КРдфв — коефіцієнт рентабельності короткострокових фінансових вкладень; П — сума прибутку, отримана підприємством від короткострокового інвестування вільних грошових активів у розглянутому періоді.

Результати проведеного аналізу використовуються в процесі наступної розробки окремих параметрів політики управління грошовими активами підприємства.

Оптимізація середнього залишку грошових активів підприємства. забезпечується шляхом розрахунків необхідного розміру окремих видів цього залишку в майбутньому періоді.

Потреба в операційному (трансакційному) залишку грошових активів характеризує мінімальну їхню суму, необхідну для здійснення поточної господарської діяльності. Розрахунок цієї суми ґрунтується на запланованому грошовому обігу по операційній діяльності (відповідному розділі плану надходження і витрати коштів) і кількості оборотів грошових активів. Для розрахунку планованої суми операційного залишку грошових активів використовується наступна формула:

, (3.26)

, (3.26)

де  — запланована сума операційного залишку грошових активів підприємства; ПОод - запланований обсяг грошового обігу (суми витрати коштів) по операційній діяльності підприємства.

— запланована сума операційного залишку грошових активів підприємства; ПОод - запланований обсяг грошового обігу (суми витрати коштів) по операційній діяльності підприємства.

Розрахунок запланованої суми операційного залишку грошових активів може бути здійснений і на основі звітного їхнього показника, якщо в процесі аналізу було встановлено, що він забезпечував своєчасність здійснення всіх платежів, зв'язаних з операційною діяльністю підприємства. У цьому випадку для розрахунку використовується наступна формула:

, (3.27)

, (3.27)

де  — фактична середня сума операційного залишку грошових активів підприємства в попередньому аналогічному періоді; ФОод — фактичний обсяг грошового обігу (суми витрати коштів) по операційній діяльності підприємства в попередньому аналогічному періоді.

— фактична середня сума операційного залишку грошових активів підприємства в попередньому аналогічному періоді; ФОод — фактичний обсяг грошового обігу (суми витрати коштів) по операційній діяльності підприємства в попередньому аналогічному періоді.

Потреба в страховому (резервному) залишку грошових активів визначається на основі розрахованої суми їхнього операційного залишку і коефіцієнта нерівномірності (коефіцієнта варіації) надходження коштів на підприємство по окремих місяцях попереднього року. Для розрахунку планованої суми страхового залишку грошових активів використовується наступна формула:

, (3.28)

, (3.28)

де ГАс — запланована сума страхового залишку грошових активів підприємства; КВпдс — коефіцієнт варіації надходження коштів на підприємство в звітному періоді.

Потреба в компенсаційному залишку грошових активів планується в розмірі, визначеному угодою про банківське обслуговування. Якщо угода з банком, що здійснює розрахункове обслуговування підприємства, таку вимогу не містить, цей вид залишку грошових активів на підприємстві не планується.

Потреба в інвестиційному (спекулятивному) залишку грошових активів планується виходячи з фінансових можливостей підприємства тільки після того, як цілком забезпечена потреба в інших видах залишків грошових активів. Тому що ця частина грошових активів не утрачає своєї вартості в процесі збереження (при формуванні ефективного портфеля короткострокових фінансових інвестицій), їхня сума верхньою межею не обмежується. Критерієм формування цієї частини грошових активів виступає необхідність забезпечення більш високого коефіцієнта рентабельності короткострокових інвестицій у порівнянні з коефіцієнтом рентабельності операційних активів.

Загальний розмір середнього залишку грошових активів у плановому періоді визначається шляхом підсумовування розрахованої потреби в окремих видах:

, (3.29)

, (3.29)

де  —середня сума грошових активів у складі оборотного капіталу підприємства в плановому періоді;

—середня сума грошових активів у складі оборотного капіталу підприємства в плановому періоді;  - середня сума операційного залишку грошових активів у плановому періоді;

- середня сума операційного залишку грошових активів у плановому періоді;  — середня сума страхового залишку грошових активів у плановому періоді;

— середня сума страхового залишку грошових активів у плановому періоді;  — середня сума компенсаційного залишку грошових активів у плановому періоді;

— середня сума компенсаційного залишку грошових активів у плановому періоді;  — середня сума інвестиційного залишку грошових активів у плановому періоді.

— середня сума інвестиційного залишку грошових активів у плановому періоді.

З огляду на те, що залишки грошових активів трьох останніх видів є деякою мірою взаємозамінними, загальна потреба в них при обмежених фінансових можливостях підприємства може бути відповідно скорочена.

У практиці закордонного фінансового менеджменту застосовуються і більш складні моделі визначення середнього залишку грошових активів.

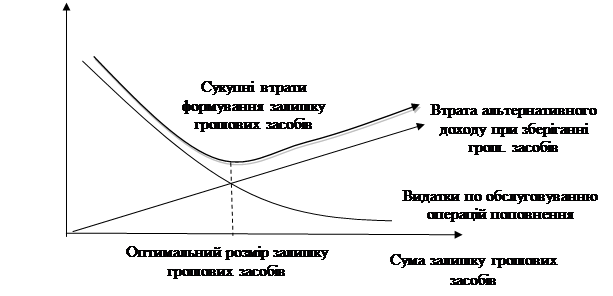

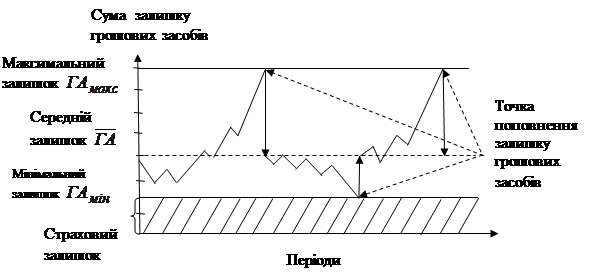

Найбільше широко використовуваної в цих цілях є Модель Баумоля (рис.3.12), що перший трансформував для планування залишку коштів раніше розглянуту Модель EOQ. Вихідними положеннями Моделі Баумоля є сталість потоку витрати коштів, збереження всіх резервів грошових активів у формі короткострокових фінансових вкладень і зміна залишку грошових активів від їхнього максимуму до мінімуму, рівного нулю.

Рис. 3.12. Схема формування оптимального розміру залишку коштів

відповідно до Моделі Баумоля

Виходячи з представленого графіка (рис.3.12), можна побачити, що якби поповнення залишків коштів за рахунок продажу частини короткострокових фінансових вкладень або короткострокових кредитів банку здійснювалося в два рази частіше, те розмір максимального і середнього залишків коштів на підприємстві був би в два рази меньше. Однак кожна операція з продажу короткострокових активів або одержанню кредиту зв'язана для підприємства з визначеними витратами, розмір яких зростає зі збільшенням частоти (або скороченням періоду) поповнення коштів.

Для економії загальної суми витрат по обслуговуванню операцій поповнення коштів, варто збільшити період (або знизити частоту) цього поповнення. У цьому випадку відповідно збільшаться розміри максимального і середнього залишку коштів. Однак ці види залишків коштів доходів підприємству не приносять; більш того, ріст цих залишків означає втрату для підприємства альтернативних доходів у формі короткострокових фінансових вкладень. Розмір цих утрат дорівнює сумі залишків коштів, помноженої на середню ставку відсотка по короткострокових фінансових вкладеннях (виражену десятковим дробом).

З урахуванням утрат розглянутих двох видів будується оптимізаційна Модель Баумоля, що дозволяє визначити оптимальну частоту поповнення й оптимальний розмір залишку коштів, при яких сукупні втрати будуть мінімальними (рис. 3.12).

Математичний алгоритм розрахунку максимального і середнього оптимальних розмірів залишку коштів відповідно до Моделі Баумоля має наступний вид:

(3.30)

(3.30)

де ГАмакс - оптимальний розмір максимальногозалишку грошових активів підприємства; ГА — оптимальний розмір середнього залишку грошових активів підприємства; Ро - витрати з обслуговування однієї операції поповнення коштів; Пд — рівень втрати альтернативних доходів при збереженні коштів (середня ставка відсотка по короткострокових фінансових вкладеннях), виражений десятковим дробом; ПОго — планований обсяг грошового обігу (суми витрати коштів).

Модель Міллера-Орра являє собою ще більш складний алгоритм визначення оптимального розміру залишків грошових активів. Вихідні положення цієї моделі передбачають наявність визначеного розміру страхового запасу і визначену нерівномірність у надходженні і витраті коштів, а відповідно і залишку грошових активів. Мінімальна межа формування залишку грошових активів приймається на рівні страхового залишку, а максимальний — на рівні триразового розміру страхового залишку (рис. 3.13).

Як видно з приведених даних, коли залишок грошових активів досягає максимального значення (верхньої границі свого "коридору"), зайві кошти (відносно середнього залишку) переводяться в резерв, тобто інвестуються в короткострокові фінансові інструменти. Аналогічним образом, коли залишок грошових активів досягає мінімального значення (нижньої границі свого "коридору") здійснюється поповнення коштів до середнього рівня за рахунок продажу частини короткострокових фінансових інструментів, залучення короткострокових банківських кредитів і інших джерел.

|

.

Рис. 3.13. Формування і витрата залишку коштів відповідно

до Моделі Міллера-Орра

Необхідно звернути увагу на те, що значення середнього залишку грошових активів знаходиться на одну третину вище мінімального його значення і на дві третини нижче максимального його значення, а не посередині між цими значеннями. При такому підході рівень альтернативних утрат доходів при збереженні коштів буде більш низьким.

Диференціація середнього залишку грошових активів у розрізі національної й іноземної валюти здійснюється тільки на тих підприємствах, що провадять зовнішньоекономічну діяльність. Ціль такої диференціації полягає в тім, щоб із загальної оптимізованої потреби в грошових активах виділити валютну їхню частину для того, щоб забезпечити формування необхідних підприємству валютних фондів. Основою здійснення такої диференціації є запланований обсяг витрат коштів у розрізі внутрішніх і зовнішньоекономічних операцій у процесі здійснення операційної діяльності. При розрахунках визначається потреба в операційному і страховому залишках грошових активів з їхньою диференціацією за видами валют.

Вибір ефективних форм регулювання середнього залишку грошових активів проводиться з метою забезпечення постійної платоспроможності підприємства, а також з метою зменшення розрахункової максимальної і середньої потреби в залишках грошових активів.

При забезпеченні рентабельного використання тимчасово вільного залишку грошових активів розробляється система заходів щодо мінімізації рівня втрат альтернативного доходу в процесі їхнього збереження і протиінфляційного захисту. До числа основних з таких заходів належать:

• узгодження з банком, що здійснює розрахункове обслуговування підприємства, умов поточного збереження залишку грошових активів з виплатою депозитного відсотка по середній сумі цього залишку (наприклад, шляхом відкриття контокоррентного рахунку в банку);

• використання короткострокових грошових інструментів інвестування (депозитних внесків у банках) для тимчасового збереження страхового й інвестиційного залишків грошових активів;

• використання високоприбуткових фондових інструментів для інвестування резерву і вільного залишку грошових активів (державних короткострокових облігацій; короткострокових депозитних сертифікатів банків і т.п.), але за умови достатньої ліквідності цих інструментів на фінансовому ринку.

Побудова ефективних систем контролю за грошовими активами підприємства передбачає корегування сукупного рівня залишку грошових активів, що забезпечують поточну платоспроможність підприємства, а також рівня ефективності сформованого портфеля короткострокових фінансових вкладень підприємства.

Грошові активи відіграють активну роль у процесі забезпечення платоспроможності за двома видами фінансових зобов'язань підприємства — невідкладним (з терміном виконання до одного місяця) і короткостроковим (до трьох місяців). Поточні зобов'язання з терміном виконання до одного року забезпечуються переважно іншими видами оборотних активів.

Контроль за рівнем ефективності сформованого портфеля короткострокових фінансових вкладень підприємства повинен виходити з таких критеріїв:

· рівень прибутковості портфеля в цілому й за окремими його інструментами;

· короткострокові зобов’язання (з терміном виконання до 3 місяців);

· середньоринковий рівень прибутковості при відповідному рівні ризику;

· темп інфляції в країні.

Система контролю за грошовими активами повинна бути інтегрована в загальну систему контроллінгу активів підприємства.

| Тема 4. Управління витратами, доходами і прибутком |

4.1. Витрати як об’єкт управління фінансового менеджменту

4.2. Операційний аналіз як основний інструмент управління операційним прибутком

4.1. Витрати як об’єкт управління фінансового менеджменту

Підприємство будь-якої форми власності під час своєї діяльності здійснює певні затрати (матеріальних, нематеріальних, грошових і трудових ресурсів), пов'язані з простим і розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, соціальним розвитком колективу тощо.

Розрізняють витрати, пов'язані з операційною, інвестиційною та фінансовою діяльністю підприємства.

а) Витрати,що зумовлюються основним видом діяльності підприємства (виробництвом продукції, наданням послуг, виконанням робіт), або такі, що забезпечують її здійснення, називаються операційними.

б) Витрати, пов'язані з інвестиційною діяльністю, підприємство здійснює при довготерміновому вкладанні капіталу з метою отримання прибутку (капітальне будівництво, розширення та розвиток виробництва, придбання цінних паперів тощо).

в) Витрати, пов'язані з фінансовою діяльністю, підприємство здійснює в разі сплати відсотків за отримані від інших юридичних і фізичних осіб фінансові кошти у вигляді кредитів та позик, при первинному розміщенні на ринку цінних паперів акцій, облігацій власної емісії тощо.

Найбільшу питому вагу в загальних витратах підприємства мають операційні витрати.

За функціями розрізняють витрати на виробництво, управління (адміністративні), збут та інші.

За економічним змістом розрізняють такі операційні витратипідприємства: матеріальні; на оплату праці; на соціальні потреби; амортизаційні відрахування; інші.

В залежності від зміни суми витрат із збільшенням обсягу виробництва продукції розрізняють постійні і змінні витрати.

Співвідношення постійних і змінних витрат називають структурою витрат підприємства. Більш докладно ці види витрат розглянуто в їх операційному аналізі (див.п.4.2).

Залежність сумарних витрат і виручки підприємства від обсягу виробництва ілюструє рис. 4.1.

У точці перетину ліній виручки і сумарних витрат (D) витрати підприємства збігаються з отриманою виручкою. Обсяг виробництва, що відповідає цій точці, називається беззбитковим, або критичним(Nкр). Якщо підприємство реалізовуватиме продукцію в обсязі, меншому за критичний обсяг виробництва, воно зазнає збитків, оскільки витрати перевищуватимуть виручку. Якщо обсяг реалізації продукції перевищуватиме критичний обсяг виробництва, підприємство отримуватиме прибуток, оскільки виручка перевищуватиме витрати.

Рис. 4.1. Аналіз беззбитковості

Аналітичне беззбитковий (критичний) обсяг виробництва обчислюється за формулою

(4.1)

(4.1)

де Nкр — обсяг виробництва в натуральних одиницях; Спост — постійні витрати, гр. од.; Ц — продажна ціна одиниці продукції, гр. од.; Сзм1 — змінні витрати на одиницю продукції.

Собівартість продукції — це вираження у грошовій формі поточних витрат підприємства на підготовку виробництва продукції, її виготовлення і збут. При управлінні собівартістю враховують, що н айбільшу питому вагу серед витрат підприємства мають операційні витрати, тобто пов'язані з основною діяльністю підприємства і операціями, що її забезпечують. Ці витрати формують собівартість продукції, яку виготовляє підприємство.

Для забезпечення беззбиткової виробничо-господарської діяльності підприємства ці витрати повинні відшкодовуватись за рахунок виручки від продажу виготовленої продукції (наданих послуг, виконаних робіт). Собівартість продукції відображує рівень витрат підприємства на її виробництво і комплексно характеризує ефективність використання ним ресурсів, організаційний і технічний рівень виробничого процесу, рівень продуктивності праці тощо.

Залежно від послідовності формування витрат на виробництво і збут продукції розрізняють собівартість продукції цехову, виробничу та повну. Формування собівартості продукції підприємства ілюструє рис. 4.2.

Рис. 4.2. Склад різних видів собівартості

Існує три засоби планування собівартості продукції підприємства:

Перший засіб базується на використанні кошторису виробництва, який складається на основі елементів витрат (матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизація основних фондів, інші витрати).

Другий засіб обчислення собівартості продукції підприємства (Сп п) передбачає визначення попередньо обчисленої собівартості окремих виробів:

, (4.2)

, (4.2)

де Сi — собівартість продукції і-то виду продук ції, г р. од.; N i— обсяг виготовленої продукції i-го виду, натур, од.; i — вид продукції підприємства, i = 1, m..

Третій засіб обчислення собівартості товарної продукції підприємства базується на застосуванні пофакторного методу, за допомогою якого визначається собівартість продукції з урахуванням впливу на неї різних факторів, які діють безпосередньо на рівні підприємства. Згідно з цим методом собівартість продукції підприємства визначається так:

(4.3)

(4.3)

де  — собівартість (розрахункова) планового обсягу випуску продукції за рівнем витрат базового (минулого) періоду, гр. од.; ∆СJ — зміна собівартості у плановому періоді під впливом J - го фактора, гр. од.; J — фактор, що впливає на формування собівартості продукції підприємства, J = 1,m.

— собівартість (розрахункова) планового обсягу випуску продукції за рівнем витрат базового (минулого) періоду, гр. од.; ∆СJ — зміна собівартості у плановому періоді під впливом J - го фактора, гр. од.; J — фактор, що впливає на формування собівартості продукції підприємства, J = 1,m.

До факторів, вплив яких на собівартість продукції можна визначити заздалегідь, належать організаційно-технічні заходи підприємства, зміна структури і обсягу виробництва продукції.

Зміну собівартості під впливом організаційно-технічних факторів (таких як підвищення технічного рівня виробництва, удосконалення організації виробництва, праці, управління) обчислюють за плановим обсягом виробництва продукції як. різницю витрат на одиницю продукції до і після впровадження заходів:

,(4.4)

,(4.4)

де С1 С2 — витрати на одиницю продукції відповідно до і після впровадження заходів; N 2 — обсяг виробництва продукції після впровадження заходів у плановому періоді, натур, од.

Вплив зміни обсягу виробництва на собівартість продукції обчислюється так:

, (4.5)

, (4.5)

де D Суп — зміна умовно-постійних витрат у плановому періоді, гр. од.;

С уп..баз — абсолютна сума умовно-постійних витрат у базовому періоді, гр. од.; DС уп % — зміна умовно-постійних витрат у плановому періоді, %;

DQ % — зміна обсягу виробництва у плановому періоді, %.

Процес обчислення собівартості одиниці продукції називається калькулюванням собівартості продукції. Він передбачає встановлення об'єкта калькуляції, вибір калькуляційних одиниць, визначення калькуляційних статей витрат.

Об'єктом калькулювання називають продукцію або роботу (послугу), собівартість яких обчислюють. До об'єктів калькулювання на підприємстві належать основна і допоміжна продукція, послуги і роботи, призначені для споживання як за межами, так і всередині підприємства.

Для кожного об'єкта калькулювання вибирають калькуляційну одиницю, тобто одиницю його кількісного вимірювання (маса, площа, об'єм, кількість у штуках тощо). При калькулюванні витрати підприємства групують за калькуляційними статтями. Статті калькуляції формують з витрат, які різняться функціональною роллю у виробничому процесі й місцем виникнення. Перелік статей калькуляції витрат може бути різний, що зумовлюється особливостями галузі, до якої належить підприємство. Загалом калькуляція витрат має такий вигляд: 1) сировина і матеріали; 2) енергія, спожита на технологічні цілі; 4) заробітна плата виробничих робітників (основна і додаткова); 5) відрахування на соціальні потреби; 6) утримання та експлуатація машин і устаткування;

7) загально виробничі витрати; 8) загальногосподарські витрати;

9) підготовка і освоєння виробництва; 10) позавиробничі витрати.

Відмінність статей калькуляції від аналогічних елементів витрат кошторису виробництва полягає в тому, що у статтях калькуляції враховуються тільки витрати на одиницю певного виду продукції, а в кошторисі — усі витрати підприємства, пов'язані з його основною діяльністю за певний період.

Однією з основних умов збільшення прибутку підприємства, підвищення рентабельності та ефективності його діяльності є зниження витрат виробництва та собівартості продукції.

До основних джерел зниження собівартості продукції підприємства належать скорочення:

· витрат уречевленої праці, що досягається за рахунок поліпшення використання засобів та предметів праці;

· затрат живої праці, які можна скоротити за рахунок підвищення продуктивності праці;

· адміністративно-управлінських витрат, зниження яких досягається шляхом розумної економії.

Зниження собівартості продукції підприємства досягається скороченням витрат, які мають найбільшу питому вагу в її структурі, зокрема, під впливом таких факторів, як підвищення технічного рівня виробництва, удосконалення організації виробництва і праці, зміни структури та обсягу продукції, галузевих та інших чинників.

І. Підвищення технічного рівня виробництва сприяє економії витрат за рахунок:

• зниження норм витрат матеріалів. У цьому разі економію розраховують за формулою:

, (4.6)

, (4.6)

де Но, Нl — норма витрат матеріалів відповідно до і після здійснення заходу, натур, од.; Цl — ціна одиниці матеріального ресурсу, грн.; Nl — обсяг випуску продукції після здійснення заходу, натур, од.;

• підвищення продуктивності праці, тобто зниження трудомісткості праці.

У цьому разі економію обчислюють так:

, (4.7)

, (4.7)

де t0,tl — трудомісткість одиниці продукції відповідно до і після здійснення заходу, нормо-год; So, Sl - середньогодинна ставка працівників відповідно до і після здійснення заходу, грн.; %д.зп — середній відсоток додаткової заробітної плати для певної категорії працівників; %в.с.з — встановлений законодавством відсоток відрахувань на соціальні заходи.

ІІ. Удосконалення організації виробництва і праці на підприємстві сприяє економії витрат за рахунок поглиблення спеціалізації й розширення кооперування, яку визначають так:

,(4.8)

,(4.8)

де C — собівартість одиниці виробів, виробництво яких планується на спеціалізованих підприємствах, грн.; Цопт — оптова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн.; Т — транспортно-заготівельні витрати на одиницю виробу, грн.; Nк — кількість виробів, що буде отримано при кооперації зі спеціалізованих підприємств з моменту здійснення спеціалізації до кінця року, натур, од.

ІІІ. Зміна структури і обсягу продукції сприяє відносному зниженню умовно-постійних витрат підприємства. У цьому разі економію обчислюють за формулою

, (4.9)

, (4.9)

де DQ — приріст обсягу випуску продукції у плановому році, %; Пуп — сумарні (повні) умовно-постійні витрати в базовому році, грн.

Загальний впливзазначених факторів на собівартість продукції визначають так:

,(4.10)

,(4.10)

де і — фактор впливу на собівартість продукції.

Зниження собівартості продукції за факторами розраховують у такій послідовності:

І. Метод прямого розрахунку

1. Визначають витрати на 1 грн товарної продукції в базовому році:

,(4.11)

,(4.11)

де C баз — собівартість продукції в базовому році, грн.; Qбаз — обсяг випуску товарної продукції у базовому році, грн.

2. Обчислюють собівартість товарної продукції у плановому році на рівні витрат базового року:

, (4.12)

, (4.12)

де Qпл — обсяг випуску товарної продукції підприємства у плановому році, грн.

3.Розраховують економію затрат з урахуванням техніко-економічних факторів методом прямого розрахунку.

4.Обчислюють планову собівартість продукції:

, (4.13)

, (4.13)

5. Визначають витрати на 1 грн. товарної продукції у плановому році:

, (4.14)

, (4.14)

6. Розраховують зниження витрат на 1 грн. у плановому році порівняно з базовим:

, (4.15)

, (4.15)

Розрахувати зниження собівартості продукції за факторами можна не тільки методом прямого розрахунку, а й індексним методом. Цей метод ураховує вплив факторів на собівартість за укрупненим засобом.

Зменшення собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них обчислюють так:

, (4.16)

, (4.16)

де Інм, Іц — індекси зміни відповідно норм витрат матеріалів на один виріб і ціни на одиницю матеріального ресурсу; амв — питома вага матеріальних витрат у собівартості продукції, %.

Зменшення собівартості продукції за рахунок підвищення продуктивності праці обчислюють за формулою

, (4.17)

, (4.17)

де lз.п, lп.п — індекс підвищення відповідно середньої заробітної плати та продуктивності праці; aз.п — питома вага заробітної плати в собівартості продукції, %.

Зменшення собівартості продукції за рахунок зміни умовно-постійних витрат розраховують так:

(4.18)

(4.18)

де Іуп, ІQ — індекс підвищення відповідно умовно-постійних витрат і обсягу випуску продукції; aуп.в — питома вага умовно-постійних у собівартості продукції, %.

Date: 2016-02-19; view: 935; Нарушение авторских прав