Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ реализации продукции

|

|

От объема реализации продукции производственного предприятия зависят его финансовые результаты, платежеспособность и его финансовое положение. Следовательно, анализ объема реализации продукции является одной из важных составляющих экономического анализа деятельности предприятия, который необходимо проводить за каждый месяц, квартал, год.

ЗАО «СпецЦементСервис» производит следующие виды продукции:

- специальные тампонажные цементы: сверхоблегченный цемент, облегченный цемент, цемент нормальной плотности, утяжеленный цемент, универсальный цемент, цемент для паронагнетательных скважин;

-тампонажные цементы по ГОСТ 1581-96:

-комплексные минеральные добавки: облегчающие добавки, расширяющие добавки, стабилизирующие добавки;

-химические реагенты для крепления скважин: буферные материалы, пластификаторы, понизители водоотдачи (газоблокаторы);

-легкие заполнители: микросферы «Granulight», стеклянные полые микросферы серии HGS.

Структуру продаж можно проанализировать в таблице 14.

Таблица 14

Объем и структура реализации за 2012-2014 г.г.,(тыс. руб.)

| Показатели | 2012 год | 2013 год | 2014 год | |||

| Сумма | Удельный вес, % | Сумма | Удельный вес, % | Сумма | Удельный вес, % | |

| Тампонажные смеси | 1 250 | 0,35 | 4 714 | 0,87 | 6 212 | 0,75 |

| Готовая продукция (цемент) | 273 533 | 78,21 | 484 855 | 89,42 | 799 623 | 96,12 |

| ЖД тариф | 48 087 | 13,75 | 26 941 | 4,97 | 15 451 | 1,86 |

| Обеспечение подвижным составом | 26 895 | 7,69 | 25 686 | 4,74 | 10 585 | 1,27 |

| Итого | 349 765 | 542 196 | 831 872 |

Из данных таблицы 14 видно, что наибольший удельный вес в общем объеме продаж предприятия занимает реализация различных видов цементов. По остальным показателям наблюдается снижение темпа продаж, а, следовательно, сокращение производства тампонажных смесей и количества оказываемых услуг.В 2014 году в структуре продаж появляется новый предмет продаж – транспортные услуги. Динамику всех видов продаж можно проследить на рисунке 3.

Рис.3 Динамика продаж за 2012-2013 г.г., (тыс. руб.)

Объем и структуру продаж ЗАО «СпецЦеменСервис» по видам цементов проследим в таблице 15.

Таблица 15

Объем и структура продаж по видам цементов за 2012-2014 г.г.

| Показатели | 2012 год | 2013 год | 2014 год | |||

| Сумма, тыс. руб | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |

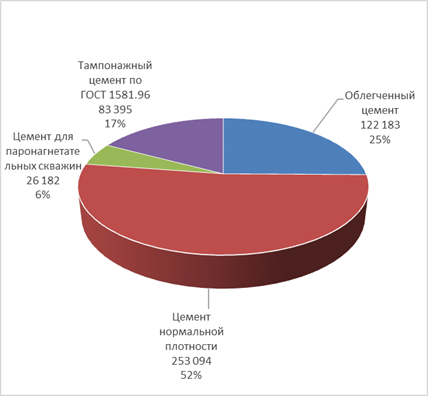

| Облегченный цемент | 149 970 | 54,82 | 122 183 | 25,20 | 201 505 | 25,20 |

| Цемент нормальной плотности | 121 973 | 44,60 | 253 094 | 52,20 | 448 589 | 56,10 |

| Цемент для паронагнетательных скважин | 26 182 | 5,40 | 29 586 | 3,70 | ||

| Тампонажный цемент по ГОСТ 1581.96 | 1 590 | 0,58 | 83 395 | 17,20 | 119 943 | |

| Итого | 273 533 | 484 855 | 799 623 |

Анализируя приведенные данные, можно сделать вывод, что выпуск облегченных цементов сократился в 2013 -2014годах. В основном, спросом пользуются цементы нормальной плотности.

Динамику продаж по видам цементов за 2012-2014 годы можно проследить на рисунках 4,5,6.

Рис.4 Структура продаж цементных смесей ЗАО «СпецЦементСервис» за 2012 год, (тыс. руб., %)

Рис. 5 Структура продаж цементных смесей ЗАО «СпецЦементСервис» за 2013 год,(тыс. руб., %)

Рис.6 Структура продаж цементных смесей ЗАО «СпецЦементСервис» за 2014 год, (тыс. руб., %)

Из диаграмм видно, что за рассматриваемый период кардинальные изменения в структуре продаж произошли в 2013 году.Наблюдается изменение удельного веса видов цементов в общем объеме продаж, увеличилось производство цементов нормальной плотности, уменьшилось производство облегченных цементов. В 2014 году структура продаж значительно не изменилась. Вместе с тем каждая позиция ассортимента имеет положительную динамику в абсолютном выражении.

Определим влияние факторов на объем реализации продукции (цементов), исходя из формулы товарного баланса:

Он + П = Р + Ок ()

где Он – остаток готовой продукции на складе на начало периода;

П – выпуск продукции в течение периода;

Р – реализованная продукция в течение периода;

Ок – остаток готовой продукции на складе на конец периода

Таблица 19

Исходные данные для анализа факторов изменения объема производства, (тыс. руб.)

| Показатели | 2012 год | 2013 год | Изменение 2013г. – 2012г. | 2014 год | Изменение 2014г. – 2013г. |

| Остаток готовой продукции на начало года (Он) | 327,08 | 1925,40 | +1598,32 | 2561,51 | +636,11 |

| Произведено продукции за год (П) | 155009,13 | 299287,64 | +144278,51 | 586212,19 | +286924,55 |

| Остаток готовой продукции на конец года (Ок) | 1925,40 | 2561,51 | +636,11 | 13033,97 | +10472,46 |

| Реализация продукции (Р) | 349764,63 | 484854,58 | +135089,95 | 799623,12 | +314768,54 |

Объемы реализации продукции в 2013 году по сравнении с 2012 годом возросли на 135089,95 тыс. рублей, а в 2014 году по сравнению с 2013 годом выросли на 314768,54 тыс.руб. Необходимо определить влияние факторов на это изменение:

Факторы влияния:

- изменение остатков готовой продукции на начало года;

- изменение выпуска готовой продукции;

- изменение остатков готовой продукции на конец года.

1. Влияние изменения остатков готовой продукции на начало года:

Р0 = Он 0 + П0 - Ок 0 = 1925,40 + 485490,69 – 2561,51 = 484 854,58 тыс. руб.

Русл1 = Он 1 + П0 - Ок 0 = 2561,51 + 485490,69–2561,51 = 485490,69 тыс. руб.

485490,69 – 484854,58 = 636,11 тыс. руб.

Увеличение запасов готовой продукции на складах на начало года увеличило реализацию продукции на 636,11тыс.руб.

2. Влияние изменения выпуска продукции:

Русл2 = Он 1 + П1 - Ок 0 = 2561,51 + 810095,58–2561,51 = 810095,58 тыс. руб.

810095,58 –485490,69 = +324604,89 тыс. руб.

Увеличение стоимости произведенной продукции увеличило реализацию продукции на 324604,89тыс.руб.

3. Влияние изменения остатков готовой продукции на конец года:

Р1 = Он 1 + П1 - Ок 1 = 2561,51 + 810095,58 – 13033,97 = 799623,12 тыс. руб.

799623,12–810095,58 = -10472,46 тыс. руб.

Увеличение остатков готовой продукции на складах на конец года сократило реализацию продукции на 10472,46тыс.руб.

Совместное влияние факторов:

636,11 + 324604,89 – 10472,46 = +314768,54тыс.руб.

Таким образом, объемы реализации продукции увеличились в основном за счет увеличения выпуска продукции.

Для определения резервов повышения объемов реализации продукции проведем анализ динамики и структуры себестоимости (таблица 21)

Таблица 21

Анализ общей суммы затрат на производство и реализацию продукции

| Элемент затрат | 2012 год | 2013 год | 2014 год | |||||||

| Сумма, тыс. руб. | Структура, (%) | Сумма, тыс. руб. | Абсолютное отклонение (+,-) тыс.руб | Структура, (%) | Абсолютное отклонение (+,-) % | Сумма, тыс. руб | Абсолютное отклонение (+,-) тыс.руб | Структура, (%) | Абсолютное отклонение (+,-) % | |

| 1.Материаль-ные затраты | 52,38 | + 113338 | 61,82 | + 9,44 | + 278479 | 73,43 | + 11,61 | |||

| 2. Зарплата и отчисления в фонды на соц. страхование. | 34,58 | + 3052 | 22,14 | - 12,44 | + 36603 | 17,32 | - 4,82 | |||

| 3. Амортизация | 2,77 | + 5071 | 3,03 | + 0,26 | + 4044 | 2,23 | -0,80 | |||

| 4. Прочие производственные расходы | 10,27 | + 25645 | 13,01 | + 2,74 | - 632 | 7,03 | -5,98 | |||

| Итого производственных затрат | + 147106 | - | + 318494 | - | ||||||

| 6. Коммерческие расходы | - | - 12364 | - | - | - 24527 | - | - | |||

| 7. Управленческие расходы | , | - | +13575 | - | - | + 3659 | - | - | ||

| Полная себестоимость | - | + 148317 | - | - | + 297626 | - | - |

За анализируемый период мы видим увеличение в абсолютном отклонении почти по всем элементам производственных затрат, исключение составляют прочие производственные затраты. В 2014 году эти затраты сократились на 632 тыс. рублей.

Изменилась и структура производственных затрат. Возросла доля материальных затрат с 52,38% в 2012 году до 73,43% в 2014 году. Почти в два раза снизилась доля затрат на заработную плату и социальное страхование с 34,58% в 2012 году до 17,32% в 2014 году. Доли амортизационных отчислений и прочих производственных затрат существенно не изменились.

Проведя анализ реализации продукции ЗАО "СпецЦеменСервис" за период 2012-2014 годы, можно сделать следующие выводы:

- наибольший удельный вес в общем объеме реализации продукции, работ, услуг предприятия занимает реализация различных видов цементов. Следует отметить планомерное увеличение этого показателя в структуре реализации продукции, работ, услуг;

- каждая позиция ассортимента имеет положительную динамику в абсолютном выражении. В то же время наблюдается изменение удельного веса видов цементов в общем объеме продаж. В основном, спросом пользуются цементы нормальной плотности. Их производство увеличилось с 45% в 2012 году до 56% в 2014 году от общего объема производства;

- динамика объема реализации продукции и структура ее производственной себестоимости показали, что увеличение объемов реализации продукции за анализируемый период произошло за счет увеличения объема производства. Вместе с тем, сокращение прибыли и снижение рентабельности деятельности предприятия обосновано увеличением себестоимости реализуемой продукции. Причем значительно возросла доля материальных затрат в производственной себестоимости продукции.

Заключение

Каждое предприятие в условиях рынка стремиться производить те товары иуслуги, которые дают наибольшую прибыль. Ее получение является условиемэкономического роста предприятия. В то же время в условиях рынка нетгарантии, что предприятие получит прибыль. Это, прежде всего, зависит оттого, насколько правильно предприятие определяет адекватно спросу перечень(ассортимент), количество и качество товаров, которые оно собираетсяпроизводить, и методы их реализации, а так же от многих обстоятельств:

правильного определения неудовлетворенных желаний покупателей и ориентациипредприятия на их производство, уровня издержек производства, которые должныбыть меньше, чем доходы, полученные от продажи своей продукции. Это требуетот каждого предприятия определенной организации хозяйствования, т.е.проведение определенной экономической и производственной политики, поискасвоего пути развития, своего маркетинга, своих форм хозяйствования и точногобухгалтерского учета.

В условиях рыночной системы каждый производитель выходит на рынок со своейпродукцией самостоятельно, и то предприятие, которое создает для себя лучшиеусловия продажи своих товаров на рынке, будет находиться в лучшем положениипо сравнению с другими, выпускающими аналогичную продукцию. Поэтому, чтобыпроцветать, нужно расти, изыскивать новые формы применения капитала, новыеэкономически эффективные технологии производства, новые формы доведенияпродукции до рынка, т.е. «знать-мочь-хотеть-успевать».

Как известно, хозяйственная деятельность любого предприятия складывается изтрех непрерывных взаимосвязанных хозяйственных процессов: снабжения(заготовления и приобретения материально-технических ресурсов), производствапродукции и ее сбыта (реализации). Эти процессы осуществляются одновременно,для чего используется труд работников, основные и оборотные средства.

Главными задачами бухгалтерского учета являются:

- обеспечения контроля за наличием и движением имущества,

использованием материальных, трудовых и финансовых ресурсов в соответствии сустановленными нормами, нормативами;

- формирование полной и достоверной информации о хозяйственных

процессах и финансовых результатах деятельности предприятия, необходимой дляоперативного руководства и управления, а также для использования инвесторами,поставщиками, покупателями, кредиторами, налоговыми и банковскими органами;

- выявление внутрипроизводственных резервов, их мобилизация иэффективное использование, своевременное предупреждение негативных явлений вхозяйственно-финансовой деятельности.

В курсовой работе был проведен анализ бухгалтерского учета реализации (продаж) продукции (товаров, работ, услуг) и прочих активов, и было выявлено, что в ЗАО «СпецЦементСервис» определен рабочий план счетов и разработаны схемы отражения на счетах реализации продукции.

Аналитический учет ведется по видам продаж продукции, работ, услуг.

Анализ финансового состояния анализируемого предприятия показал, что ЗАО «СпецЦементСервис» находится в устойчивом финансовом положении.

Расчет абсолютных показателей финансовой устойчивости, показал, что на конец отчетного периода в ЗАО «СпецЦементСервис» наблюдается устойчивое финансовое состояние, по данным 2013 и 2014 годов структура баланса удовлетворительная, вероятность банкротства мала.

Финансовые показатели в большинстве своем находятся на уровне эталонных значений. Наблюдается тенденция уменьшения показателей рентабельности деятельности организации. Особенно резким в 2014 году стал скачок в сторону уменьшения показателя рентабельности оборотного капитала.

По итогам 2014 года баланс является ликвидным, выполняются все условия абсолютной ликвидности: денежных средств достаточно для покрытия срочных обязательств, есть свободные платежные средства для погашения долгосрочных обязательств. Четвертое неравенство имеет «балансирующий» характер: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у организации достаточных собственных оборотных средств.

Проведя анализ реализации продукции, в частности цемента, в ЗАО «СпецЦементСервис», можно сделать следующие выводы:

- наибольший удельный вес в общем объеме реализации продукции, работ, услуг предприятия занимает реализация различных видов цементов. Следует отметить планомерное увеличение этого показателя в структуре реализации продукции, работ, услуг;

- каждая позиция ассортимента имеет положительную динамику в абсолютном выражении. В то же время наблюдается изменение удельного веса видов цементов в общем объеме продаж. В основном, спросом пользуются цементы нормальной плотности;

- использование производственных, материальных и трудовых ресурсов положительно влияет на объемы продаж.

Был проведен аудит системы учета, внутреннего контроля и отражения хозяйственных операций по реализации продукции, услуг.

Список используемой литературы

1. Гражданский кодекс Российской Федерации. Части I и II.

2. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства Финансов РФ №49 от 13.06.95 г.

3. Налоговый кодекс Российской Федерации. Часть II. Федеральный закон от 05.08.2000 г. № 117-ФЗ.

4. Федеральный закон от 06.12.11 г. № 402-ФЗ «О бухгалтерском учете».

5. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства Финансов РФ №94н от 31.10.2000 г.

6. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденное приказом Министерства Финансов РФ №34н от 29.07.98 г.

7. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006 – утверждено приказом Минфина РФ от 27.11.2006 №154н.

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 – утверждено приказом Минфина РФ от 06.05.1999 №32н.

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 – утверждено приказом Минфина РФ от 06.05.1999 №33н.

10. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 – утверждено приказом Минфина РФ от 27.01.2000 №11н.

11. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 – утверждено приказом Минфина РФ от 06.10.2008 №107н.

12. ПБУ 18/02: «Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» - утверждено приказом Минфина РФ от 19.11.02 г. №114н.

13. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03 – утверждено приказом Минфина РФ от 24.11.2003 №105н.

14. Бабаев Ю.А. Бухгалтерский финансовый учет. Учебник для ВУЗов. 3-е изд., перераб. и доп. Изд.: Вузовский учебник, 2010. – 587 с.

15. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб. пособие / Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2007. – 222 с.

16. Драгункина Н.В. Теория экономического анализа. Ответы на экзаменационные вопросы: учебное пособие для вузов / Н.В. Драгункина. – М.: Издательство «Экзамен», 2007. – 318 с.

17. Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 717 с.

18. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с.

19.Чернышева Ю.Г., Кочергин А.Л. Комплексный экономический анализ хозяйственной деятельности. Ростов н/Д. Феникс, 2007. – 443 с.

20. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учеб.пособие. – М.: РИОР, 2009. – 255 с.

Date: 2016-02-19; view: 546; Нарушение авторских прав