Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Коэффициентный анализ финансовой устойчивости

|

|

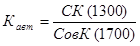

1. Коэффициент автономии (коэффициент финансовой независимости):

,

,

где СК — собственный капитал

СовК — совокупный капитал.

Данный коэффициент показывает долю собственных источников финансирования в составе совокупного капитала. Оптимальное значение ≥0,5. Выполнение данного значения говорит о том, что все долги предприятия могут быть погашены за счет собственных средств.

Тенденция к росту показателя свидетельствует об укреплении финансовой независимости предприятия и снижении риска финансовых затруднений в будущем.

2. Коэффициент финансовой устойчивости (финансовой стабильности):

,

,

где КиЗдолг. — долгосрочные кредиты и займы.

Этот коэффициент показывает долю тех источников финансирования, которыми предприятие может располагать длительное время. Оптимальное значение ≥0,5.

3. Коэффициент соотношения заемного и собственного капитала (коэффициент финансовой активности или плечо финансового рычага):

,

,

где ЗК — заемный капитал.

Данный коэффициент показывает сколько копеек заемного капитала приходится на каждый рубль собственного. Оптимальное значение >1.

4. Коэффициент мобильности, маневренности, гибкости собственного капитала:

,

,

где СОС — собственные оборотные средства.

,

,

где ВА — внеоборотные активы.

Коэффициент мобильности показывает, какая часть собственного капитала предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальным является значение ≥0,5. Если коэффициент больше 0,5, то у этого предприятия есть возможность наряду с основным видом деятельности заняться еще чем-нибудь. Если ниже 0,5, то деятельность должна остаться прежней.

5. Коэффициент обеспеченности запасов собственными источниками финансирования, коэффициент покрытия запасов, коэффициент финансовой независимости в части формирования запасов:

.

.

Данный коэффициент показывает, в какой мере запасы предприятия профинансированы за счет собственных источников. Оптимальным является значение 0,6—0,8.

6. Коэффициент реальных активов, коэффициент реальной стоимости производственных фондов, коэффициент имущества производственного назначения:

,

,

где СиМ — сырье и материалы;

НЗП — незавершенное производство;

Им — величина имущества.

Этот коэффициент показывает долю имущества производственного назначения в составе суммарных активов. Если значение коэффициента >0,5, то можно говорить, что производство является основным видом деятельности. Если <0,5, то производство не является основным видом деятельности. Если динамика отрицательная возможно сокращение производства.

7. Коэффициент инвестирования собственного капитала:

.

.

Данный коэффициент показывает в какой мере собственный капитал покрывает производстведенные инвестиции в основной капитал. Из практики установлено, что около 70% внеоборотных активов должно быть профинансировано за счет собственных средств.

Проведем коэффициентный анализ финансовой устойчивости:

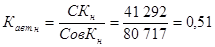

1.  ,

,

.

.

На начало года в составе совокупного капитала 51% составляют собственные источники финансирования, а на конец года 55%. Так как значение данного коэффициента выше оптимального то это свидетельствует о том, что все долги предприятия могут быть погашены за счет собственных средств. Тенденция к росту свидетельствует об укреплении финансовой независимости предприятия и снижении риска финансовых затруднений в будущем.

2.  ,

,

.

.

На начало периода 95 к. заемного капитала приходится на каждый рубль собственного, а на конец периода 80 к. Данная тенденция свидетельствует о повышении мобильности собственного капитала.

3.  ,

,

.

.

На начало года 47% собственного капитала находится в мобильной форме, а на конец года 49%. Данный коэффициент меньше оптимального, что свидетельствует не о мобильности средств и о том, что предприятие может заниматься только основным видом деятельности.

4.  ,

,

.

.

За счет собственных источников профинансировано запасов лишь 41% на начало периода и 48% на конец периода. Рост данного коэффициента свидетельствует об укреплении финансового положения предприятия.

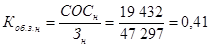

5.  ,

,

.

.

Так как данный коэффициент ниже 0,5, то это свидетельствует о том, что производство не является основным видом деятельности. На начало года в составе суммарного актива находится 48% имущества производственного назначения, а на конец года 46%.

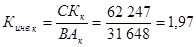

6.  ,

,

.

.

Данный коэффициент показывает, что на начало года на 189% собственный капитал покрывает производственные инвестиции в основной капитал, а на конец года 197%. Усиливается обеспеченность внеоборотных активов собственными средствами.

Date: 2016-02-19; view: 500; Нарушение авторских прав