Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ платежеспособности и финансовой устойчивости

|

|

Одним из важнейших критериев оценки финансового состояния предприятия является ее платежеспособность. В практике финансового анализа различают краткосрочную (текущую) платежеспособность и долгосрочную платежеспособность.

Долгосрочная платежеспособность — это способность расплачиваться по своим обязательствам в долгосрочной перспективе.

Текущая платежеспособность — это способность предприятия вовремя и в полном объеме рассчитываться по своим краткосрочным обязательствам, привлекая для этого оборотные средства.

Чтобы повысить достоверность внешнего анализа платежеспособности, необходимо выявить следующее:

· возможность свободного распоряжения активами (не являются ли активы предметами залога)

· возможность быстрой утраты ценности актива вследствие его морального или физического износа (данное требование является особенно важным при анализе предприятий пищевой промышленности, фармакологической отрасли промышленности, торговых предприятий и др.)

· доступность активов для текущего распоряжения (например, наличие замороженных счетов денежных средств)

· контролируемость активов (для кредитора важно располагать информацией о способности заемщика быстро переместить или скрыть актив, например, перевести денежные средства с одного счета на другой, сведения о котором недоступны кредиторам)

· наличие условных (потенциальных) обязательств. Такого рода обязательства могут представлять серьезный риск для текущей платежеспособности предприятия. К ним, в частности, относятся гарантийные обязательства, потенциальные обязательства, которые могут возникнуть вследствие неблагоприятного решения по судебному разбирательству и др.

Коэффициентный анализ платежеспособности

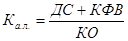

1. Коэффициент абсолютной ликвидности:

,

,

где ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства

Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена практически немедленно.

Коэффициент мгновенной ликвидности:

.

.

Оптимальное значение данного коэффициента 0,2—0,3.

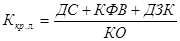

2. Коэффициент промежуточного покрытия (критической ликвидности):

,

,

где ДЗК — дебиторская задолженность краткосрочная.

Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет наиболее мобильных оборотных средств и средств в расчетах. Оптимальным является значение равное 0,7—0,9 или ≈1.

Коэффициент промежуточной ликвидности уточненный:

,

,

где ДЗС — дебиторская задолженность сомнительная.

3. Коэффициент общего покрытия (текущей ликвидности):

,

,

где ОА — оборотные активы;

ДЗД — дебиторская задолженность долгосрочная.

Данный коэффициент показывает, в какой мере предприятие способно расплатиться по своим краткосрочным обязательствам. Оптимальное значение ≥2.

Коэффициент текущей ликвидности уточненный:

,

,

где ОАВСР — оборотные активы высокой степени риска.

4. Чистый оборотный капитал в тыс. р.:

ЧОК = ОА – КО

5. Коэффициент ликвидности при мобилизации запасов:

,

,

где З — запасы.

Этот коэффициент показывает, в какой мере краткосрочные обязательства могут быть погашены только за счет запасов.

6. Коэффициент платежеспособности по данным отчета о движении денежных средств:

,

,

где ДСн — денежные средства на начало периода;

ДСпост. — денежные средства, поступившие по всем видам деятельности в течение рассматриваемого периода;

ДСвыб. — денежные средства, выбывшие по всем видам деятельности в течение периода.

Оптимальное значение данного коэффициента ≥1.

В рамках прогнозного анализа платежеспособности рассчитывают либо коэффициент восстановления платежеспособности за 6 месяцев, либо коэффициент утраты платежеспособности за 3 месяца. Решение о том, какой из двух коэффициентов рассчитывать принимается на основе фактических значений двух критериев. Первый критерий — это коэффициент текущей ликвидности, второй — коэффициент обеспеченности собственными оборотными средствами.

Если выполняется хотя бы одно из условий: Кт.л. < 2, Коб СОС < 0,1, тогда рассчитывается коэффициент восстановления платежеспособности за 6 месяцев:

Если Кт.л. ≥2, Коб СОС ≥0,1, то рассчитывается коэффициент утраты платежеспособности за 3 месяца:

.

Коэффициент утраты платежеспособности ≥ 1 свидетельствует о наличии у предприятия возможности за 3 месяца не утратить свою платежеспособность.

Date: 2016-02-19; view: 529; Нарушение авторских прав