Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Практический пример ведения текущих учетных записей и формирования бухгалтерского баланса

|

|

Рассмотрим на примере порядок ведения текущих учетных записей и формирования бухгалтерского баланса.

Задача 1. На основании ниже приведенных данных составить бухгалтерский баланс предприятия на 01.03.200_г.

Остатки хозяйственных средств и их источников на 01. 02. 200 г. (тыс. руб.)

Основные средства 1 026

Материалы 184

Готовая продукция 50

Касса 2

Расчетный счет 218

Уставный капитал 1 220

Добавочный капитал 130

Прибыль 60

Задолженность по оплате труда 30

Задолженность поставщикам и подрядчикам 40

Перечень хозяйственных операций за февраль:

1. Закуплено сырье для производства термостойкой посуды на сумму 780000 руб.

2. Получено в кассу с расчетного счета для выдачи зарплаты 60 000 руб.

3. Из кассы выплачена заработная плата работникам фирмы в размере 48000 руб.

4. Получено на расчетный счет от покупателей за первую партию термостойкой посуды 3768000 руб.

Решение:

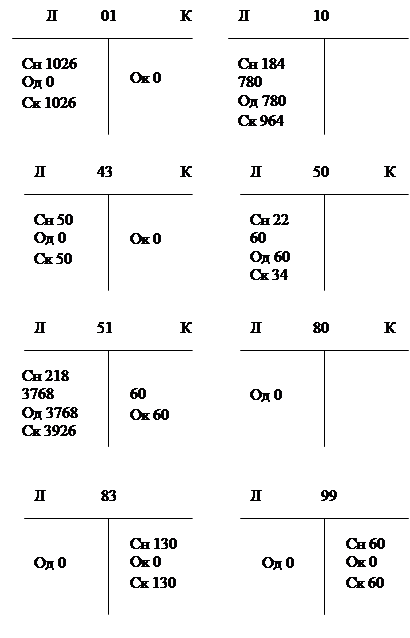

1 февраля организация располагала различными видами имущества и обязательств, информацию о которых зафиксируем на соответствующих счетах учебной формы как сальдо на начало месяца(данные приведены как остатки на 1 февраля).

|

|

|

Теперь на основании хозяйственных операций, произошедших в течение февраля, сделаем записи на счетах, предварительно составив бухгалтерские проводки по ним.

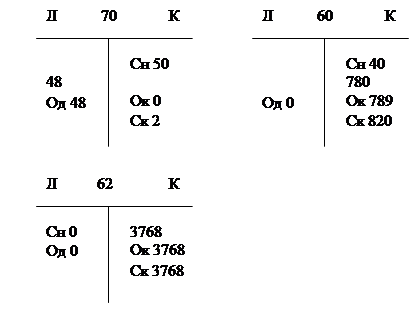

Операция 1. Из формулировки операции следует, что в ней участвуют как объекты учета – материалы и задолженность за них поставщику в соответствии с действующим в бухгалтерском учете принципом начисления. Для этих объектов в Плане счетов предназначены счета 10 «Материалы»(активный) и 60 «Расчеты с поставщиками и подрядчиками» (пассивный). На счете 10«Материалы» в результате поступления материалов произошло увеличение объекта и на счете 60 «Расчеты с поставщиками и подрядчиками» также произошло аналогичное изменение, так как оплата за материалы не произошла, а возникло обязательство за них. В соответствии со схемами записей на активных и пассивных счетах на счете 10 запись должна быть сделана в дебетовой части, а на счете 60 – в кредитовой. Произведем запись Д 10 К 60 на сумму 780000рублей.

Операция 2. Из формулировки операции следует, что в ней участвуют как объекты учета – наличные денежные средства и безналичные денежные. Для этих объектов в Плане счетов предназначены счета 50 «Касса» (активный) и 51 «Расчетные счета» (активный). На счете 50«Касса» в результате поступления денежных средств произошло увеличение объекта, а на счете 51 «Расчетные счета» произошло уменьшение объекта, так как денежные средства с расчетного счета были получены кассиром. В соответствии со схемами записей на активных счетах на счете 50 запись должна быть сделана в дебетовой части, а на счете 51 – в кредитовой. Произведем запись Д 50 К 51 на сумму 60000рублей.

Операция 3. Из формулировки операции следует, что в ней участвуют как объекты учета – наличные денежные средства и задолженность персоналу по оплате труда. Для этих объектов в Плане счетов предназначены счета 50 «Касса»(активный) и 70 «Расчеты с персоналом по оплате труда»(пассивный). На счете 50«Касса» в результате выдачи денежных средств произошло уменьшение объекта, а на счете 70 «Расчеты с персоналом по оплате труда» также произошло уменьшение объекта, так как задолженность персоналу по оплате труда была погашена. В соответствии со схемами записей на активных и пассивных счетах на счете 50 запись должна быть сделана в кредитовой части, а на счете 70 – в дебетовой. Произведем запись Д 70 К 50 на сумму 48000рублей.

Операция 4. Из формулировки операции следует, что в ней участвуют как объекты учета – безналичные денежные средства и дебиторская задолженность покупателей. Для этих объектов в Плане счетов предназначены счета 51 «Расчетные счета»(активный) и 62 «Расчеты с покупателями и заказчиками»(активный). На счете 51«Расчетные счета» в результате зачисления денежных средств произошло увеличение объекта, а на счете 62 «Расчеты с покупателями и заказчиками» также произошло увеличение объекта, так как задолженность покупателями была погашена. В соответствии со схемами записей на активных счетах на счете 51 запись должна быть сделана в дебетовой части, а на счете 62 – в кредитовой. Произведем запись Д 51 К 62 на сумму 3768000 рублей. Так как на начало месяца задолженность покупателей у организации отсутствовала, то и соответствующей записи на счете нет. Откроем счет 62 «Расчеты с покупателями и заказчиками» с нулевым сальдо.

По окончании месяца на счетах подсчитывают обороты и конечное сальдо. Произведем эти расчеты по данным нашего примера, принимая во внимание, что если на счете не было изменений, то его обороты равны нулю, а сальдо конечное равно сальдо начальному.

Для проверки правильности и полноты учетных записей, произведенных в течение учетного периода, составим оборотную ведомость.

Date: 2015-06-05; view: 547; Нарушение авторских прав