Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Бюджет капитальных вложений

|

|

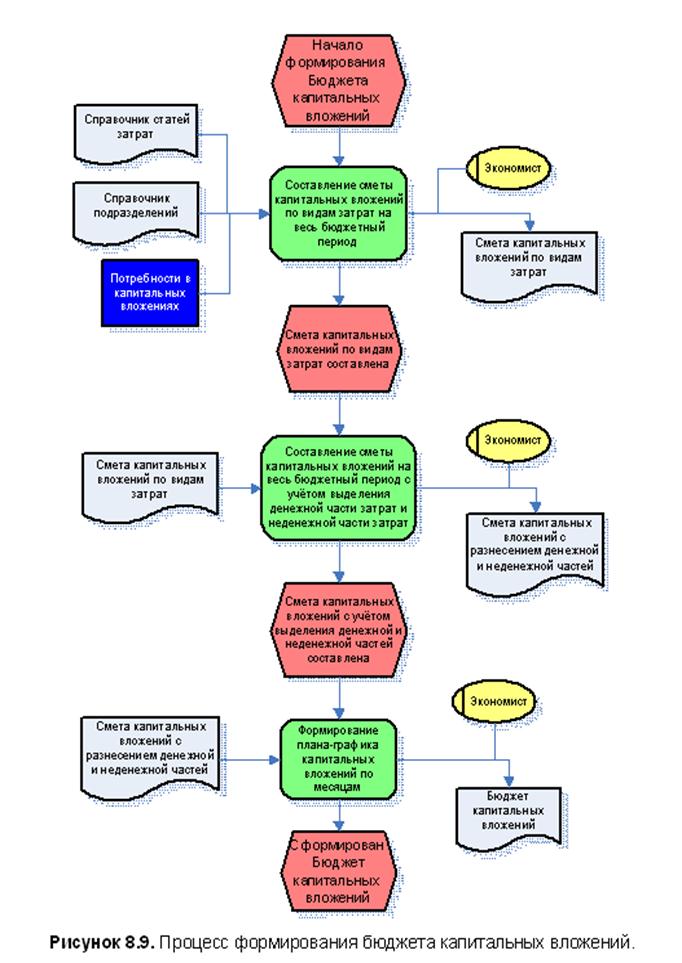

Бюджет капитальных вложений отражает распределение финансовых средств, выделяемых для начала ведения бизнеса в виде различных стартовых затрат. Предполагаемые капиталовложения не только оцениваются, но и классифицируются по степени важности для МП.

В Бюджет приводится распределение капиталовложений в строительство или (и) на покупку оборудования, других первоначальных затрат (на лицензирование, стартовую рекламу, сертификацию, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам бюджетного периода. Набор статей бюджета капитальных вложений определяется индивидуально для компании.

Вначале при разработке бюджета капитальных вложений обязательно составляется общая смета расходов с максимальной детализацией основных видов капитальных вложений и без их распределения во времени.

При составлении сметы капитальных вложений можно распределить их по структурным подразделениям компании. Для этого определяются виды затрат, которые будут финансироваться за счёт компании, и виды затрат, финансируемые в рамках отдельного бизнеса или структурного подразделения.

При составлении бюджета капитальных вложений необходимо выделять денежную и неденежную части капитальных затрат. Денежная часть – это капитальные затраты, финансируемые за счёт внешних или внутренних источников денежных средств бизнеса, и поэтому они составляют часть БДДС. Неденежная часть – это затраты на машины, оборудование и т.п., которые вносятся в бизнес в натуральном виде. Эти затраты отражаются только в расчётном балансе как прирост основного капитала.

Необходимо определить ориентировочные сроки оплаты по отдельным статьям расходов. По каждой строке сметы, в которой сгруппированы отдельные виды затрат, определяются сроки списания денежных средств.

Как правило, бюджет капитальных вложений не корректируют, поскольку смета и график этих расходов отдельно утверждаются руководителем компании. Для консолидации и правильности учёта статей затрат необходима группировка в три основные категории: оборудование, строительство и ремонт, прочие.

Бюджетирование – ресурсное планирование.

Бюджетирование деятельности предприятия является определяющим в конкурентоспособности любого бизнеса. Действенная система бюджетного планирования предполагает наряду с прогнозированием тенденций рыночной конъюнктуры, детальный анализ внутренних ресурсов предприятия и возможности их использования.

Согласно методическим рекомендациям по управленческому учету, разработанным Минэкономразвития России, "Бюджетирование" (планирование, budgeting) - процесс планирования движения ресурсов предприятия на заданный будущий период и (или) проект".

Ресурсное планирование, прежде всего, обусловливает планирование производства и обеспечения товарного спроса, а также управление капиталовложениями и финансами. Методика бюджетирования, как ресурсного планирования, практически совпадает с советским ТехПромФинПланом 80-х годов прошлого столетия.

Процесс планирования использования ресурсов и калькуляции их стоимости является сущностью системы бюджетирования.

Основными ресурсами для бизнеса являются:

1 финансовые средства и обязательства;

2 производственные, офисные, складские здания и помещения;

3 оборудование, транспорт, инструмент, приспособления;

4 квоты, разрешения;

5 производственный персонал;

6 сырье, материалы, полупродукты, возвратные отходы, топливо, энергоресурсы;

7 прочие материальные и нематериальные активы.

Добиться эффективного использования собственных и привлеченных ресурсов возможно при условии разработки детального плана действия организации.

Бюджет предприятия - система взаимосвязанных коммерческих, производственных, хозяйственных и финансовых планов развития организации в целом, структурных подразделений исходя из текущих и стратегических целей функционирования.

Ограниченность материально-финансовых ресурсов усиливает роль правильного выбора приоритетов деятельности хозяйствующего субъекта. В связи с этим бюджетирование призвано обеспечить конкурентоспособный процесс производства продукции при условии оптимального использования всех ресурсов, эффективное развитие предприятия в соответствии с изменениями внешних условий.

Для российского предпринимательства актуальными являются следующие вопросы, на которые обычно отвечает бюджетирование:

- прогнозирование финансовых результатов хозяйственной деятельности и финансовой состоятельности отдельных видов деятельности и продуктов;

- установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

- определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов и решений об уровнях их финансирования из внутренних и внешних источников;

- контроль выполнения бюджетных показателей и анализ эффективности работы структурных подразделенийВ качестве основных требований к разработке бюджета предприятия можно определить следующие принципы:

Принцип точности означает, что бюджет предприятия должен быть составлен с такой степенью точности, которая совместима с определенным уровнем неизвестности, в пределах которого приходится принимать управленческие решения. Планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности компании.

Принцип непрерывности предполагает, что процедура формирования бюджета и контроля его исполнения должна осуществляться постоянно в рамках установленного регламента.

Принцип участия означает, что все заинтересованные лица становятся участником плановой деятельности (центрами планирования) - структурные подразделения или должностные лица, определяющие основные направления развития предприятия в пределах своей компетенции.

Принцип оптимальности подразумевает составление бюджета на основе моделирования и выбора лучшего варианта из нескольких возможных альтернатив.

Принцип пропорциональности означает сбалансированный учет ресурсов и возможностей предприятия.

Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта.

Date: 2015-04-23; view: 1620; Нарушение авторских прав