Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 3.1. Процентные ставки и методы их начисления

|

|

Оценка стоимости денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий:

Процентная ставка — ставка которая характеризует соотношение суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах).

Бедующая стоимость денег — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента.

Настоящая стоимость денег — сумма будущих денежных средств, приведенных с учетом определенной процентной ставки к настоящему периоду времени.

Наращение стоимости (компаундинг) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов.

Дисконтирование стоимости — процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой «дисконтом»).

В практике финансовых вычислений используются следующие методики:

1. Методический инструментарий оценки стоимости денег по простым процентам:

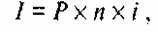

1.1. При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула:

Где:

I — сумма процента за обусловленный период времени в целом;

Р — первоначальная сумма (стоимость) денежных средств;

n — количество интервалов расчета процентных платежей, в общем, периоде времени;

i — используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле:

S = P + I или S = P × (1 + ni)

Где:

S - будущая стоимость вклада;

P - первоначальная сумма (стоимость) денежных средств;

I - сумма процента за обусловленный период времени в целом;

(1 + ni) – множитель (или коэффициент) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

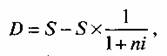

1.2. При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

Где:

D — сумма дисконта (рассчитанная по простым процентам) за период времени в целом;

S — стоимость денежных средств;

n — количество интервалов, по которым осуществляется расчет процентных платежей, в общем периоде времени;

i — используемая дисконтная ставка, выраженная десятичной дробью.

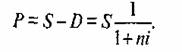

В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по следующим формулам:

Где:

Р – настоящая стоимость денежных средств;

D – сумма дисконта (рассчитанная по простым процентам) за период времени в целом;

S – стоимость денежных средств;

– множитель (коэффициент) простых процентов, значение которого всегда должно быть меньше единицы.

– множитель (коэффициент) простых процентов, значение которого всегда должно быть меньше единицы.

2. Методический инструментарий оценки стоимости денег по сложным процентам:

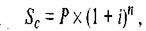

2.1. При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула:

Где:

Sc — будущая стоимость вклада (денежных средств) при его наращении по сложным процентам;

P — первоначальная сумма вклада;

i — используемая процентная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

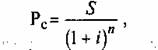

2.2. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

Где:

PC — первоначальная сумма вклада;

S — будущая стоимость вклада при его наращении, обусловленная условиями инвестирования;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

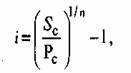

2.3. При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам, применяется следующая формула:

Где:

i — средняя процентная ставка, используемая в расчетах стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

Sc — будущая стоимость денежных средств;

Pc — настоящая стоимость денежных средств;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

2.4. Длительность общего периода платежей, выраженная количеством его интервалов в расчетах стоимости денежных средств по сложным процентам определяется путем логарифмирования по следующей формуле:

Где:

n – длительность общего периода платежей;

Sc — будущая стоимость денежных средств;

Pc — настоящая стоимость денежных средств

i — используемая процентная ставка, выраженная десятичной дробью.

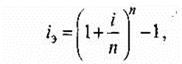

2.5. Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле:

Где:

iэ — эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

i — периодическая процентная ставка, используемая при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж по периодической процентной ставке на протяжении года.

Date: 2015-05-09; view: 754; Нарушение авторских прав