Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 4.2. Риск и доходность финансовых активов

|

|

Финансовые активы – представляют собой финансовые ресурсы заключенные в виде кассовой наличности, депозитов в банках, чеков, страховых полисов, вложений в ценные бумаги, обязательств других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит), портфельных вложений в акции и пакеты акций иных предприятий, дающие право контроля, паев или долевого участия в других предприятиях.

Риск – вероятное событие или совокупность событий в случае наступления которых неизбежно влечет к получению убытка, ущерба или неблагоприятного исхода.

Доходность – характеристика реальной финансовой эффективности актива в виде годовой ставки сложных процентов с учетом всех видов дохода связанных с данным активом. При этом доходность активов представляет собой меру рентабельности компании (в процентах), которая определяется как сумма доходов за финансовый год, деленной на совокупную стоимость активов.

Риск и доходность – это две взаимосвязанные категории. Риск подразделяется на две группы: чистые и спекулятивные. Группа чистых рисков – означает возможность убытка или нулевого результата. Такие риски связаны только с проигрышем. Группа спекулятивных рисков – выражают возможность получения как доходов, так и убытков. Это понятие очень распространено на рынке ценных бумаг. Активы, с которыми ассоциируется большой размер возможных потерь, называются более рисковыми. Так, государственные ценные бумаги обладают относительно небольшим риском, а акции любой частной компании – это более рисковый актив. Доход, обеспеченный количеством активом, состоит из двух элементов: дохода от изменения стоимости актива и дохода от полученных дивидендов. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью. Между риском и доходностью существует прямая связь: большая доходность. связана с большим риском, и наоборот, с уменьшением доходности уменьшается риск. Ни один финансовый актив не может одновременно приносить максимальную доходность и обладать минимальным уровнем риска.

Для оценки риска могут использоваться следующие методики:

1. Методический инструментарий оценки уровня финансового риска:

1.1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

Где:

УР — уровень соответствующего финансового риска;

ВР — вероятность возникновения данного финансового риска;

РП — размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

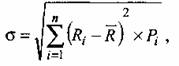

б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

Где:

— дисперсия;

— дисперсия;

Ri— конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции

п — число наблюдений.

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

Где:

— Среднеквадратическое (стандартное) отклонение;

— Среднеквадратическое (стандартное) отклонение;

RI — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п — число наблюдений.

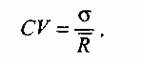

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

Где:

CV— коэффициент вариации;

— среднеквадратическое (стандартное) отклонение;

— среднеквадратическое (стандартное) отклонение;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

Где:

— бета-коэффициент;

— бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

— среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

— среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

— среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

— среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

=1 — средний уровень;

> 1 — высокий уровень;

> 1 — высокий уровень;

< 1 — низкий уровень.

< 1 — низкий уровень.

1.2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале (табл. 1).

Таблица 1

Date: 2015-05-09; view: 814; Нарушение авторских прав