Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

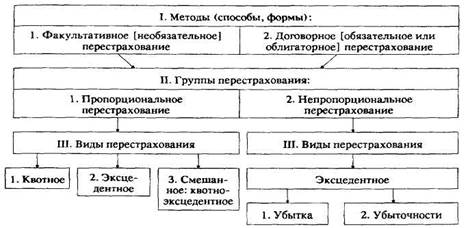

Схема № 4. Принципиальная схема классификации перестраховочных экономических отношений по методам (способам или формам), группам и видам их использования

|

|

Сущность этого метода заключается в том, что первая передающая страховая фирма - цедент не имеет никаких долгосрочных договорных обязательств по перестрахованию рисков перед перестраховщиком (принимающей страховой фирмой). То есть вопрос о целесообразности привлечения к перестрахованию рисков страховщиков цедент рассматривает по каждому риску отдельно. В свою очередь перестраховщик (цессионер) также не имеет никаких обязательств по принятию рисков в перестрахование перед цедентом (первой передающей страховой фирмой). Цессионер может не согласиться с предложением цедента заключить договор перестрахования; может согласиться участвовать в этом договоре частично или полностью. Более того потенциальный перестраховщик-цессионер может выставить встречные условия страхования риска.

Цедент, предлагая в факультативное перестрахование риск, посылает потенциальному перестраховщику (цессионеру) письменную информацию о каждом отдельном риске в форме слипа. Если перестраховщик согласился на участие в перестраховании и оформил должным образом это в слипе, то цедент высылает уведомление перестраховщику, подписавшему слип, а перестраховщик отправляет цеденту подтверждение о том, что он согласен принять в перестрахование определенную при подписании слипа долю.

После этого цедент высылает перестраховщику копию полиса при спецификации. В них помимо показателей, записанных в слипе, указывается расчет доли премии, причитающейся перестраховщику.

После этих «обменов любезностями» наступает этап оформления договора факультативного перестрахования.

Достоинства факультативного перестрахования состоят в том, что оно

- кооперирует страховщиков, умножая их возможности;

- обеспечивает полную свободу сторон в принятии решений по всем вопросам перестрахования данного риска. В частности, это касается свободы в определении премий (они, как правило, индивидуальны по каждому договору).

Вместе с тем факультативное страхование создает определенные неудобства для перестраховщиков. Например, цеденту свобода в принятии решений цессионером не всегда выгодна, если последний настоял на выплате ему более высокой премии, чем получил от страхователя цедент. Цедент, не заинтересованный в потере клиента-страхователя, вынужден соглашаться на это невыгодное требование перестраховщика-цессионера;

- другой недостаток заключается в том, что из-за полной свободы в решении вопроса об участии в перестраховании всех субъектов этой сделки, договор перестрахования может оказаться не заключенным и особо крупный по стоимости риск может оказаться либо неперестрахо-ванным, либо перестрахованным лишь частично. В этом случае страдают страхователь, т.к. страховщик при страховом случае может оказаться не в состоянии возместить ущерб; и авторитет страхования как общественно-экономического института в целом;

- для перестраховщика недостатком факультативного перестрахования является то, что у него обычно бывает мало времени, чтобы тщательно проанализировать риск, принимаемый в перестрахование;

- очень сложная процедура совершения сделки по факультативному перестрахованию занимает много времени, поэтому страхователь может обратиться к другому страховщику, особенно если тот предложит страхователю более выгодные условия. В этом случае кроме материального урона цедент со своими партнерами могут потерять авторитет на страховом рынке.

Все это привело к тому, что факультативное перестрахование дополнилось договорным, но само оно используется и ныне в качестве вспомогательного метода - самостоятельно или в сочетании с договорным перестрахованием.

Заключение

Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя. Он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует однy из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

Страхование может осуществляться и обязательной и добровольной формах. Обязательное страхование осуществляется в силу закона. Виды, условия и порядок такого страхования определяются соответствующими законами России.

Добровольное страхование осуществляется на основе договора между страховщиком и страхователем.

В курсовой работе сделан вывод о том, что имущественные интересы становятся основными объектами страхования в РФ. Это прежде всего интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование), либо связанное с владением, пользованием, распоряжением имуществом (имущественное страхование), либо связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Вместе с тем страхование не является универсальным и абсолютным средством, помогающим от всех бед: оно не может приходить па помощь во всех случаях, когда причиняется имущественный ущерб. Должен наступить именно страховой случай, как следствие существовавшего страхового риска. Рисков в жизни людей много, но далеко не все они являются страховыми.

Страховым риском является предполагаемое событие, на случай наступления которого и производится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Например, риск быть ограбленным, раненым или покалеченным существует всегда и везде. Но в Москве его вероятность значительно ниже, чем в Чечне или в других горячих точках. Поэтому в Москве такие риски страховые, а в горячих точках - нет.

Страховым же случаем является свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату. Поэтому страхователь, прежде чем приобретать страховой полис, должен попытаться самостоятельно установить характер рисков, беспокоящих его, и обратиться в страховую компанию с целью страхования от них.

В заключение курсовой работы сделаем краткое замечание по перестрахованию. Народное хозяйство на уровне страны и мира в современных условиях не может функционировать без перестрахования. Это - генеральное положение в страховом деле и мировой экономике. Частным положением, на уровне аксиомы, является то, что одна перестраховочная фирма лучше защищает общество, чем многие фирмы прямого страхования. Объясняется это, в частности, тем, что перестраховочные фирмы давно охватили своей защитой весь мир.

В рамках отдельной страны со зрелым рыночным хозяйством перестрахование защищает личность, имущество и гражданскую ответственность на всех уровнях, во всех сферах.

Потребность в страховой защите - всеобщая, генеральная, но реализуется она в зависимости от исторических, экономических и иных причин различно:

- в неразвитых странах господствует самострахование, опирающееся на родовые традиции (сгорел дом у кого-либо, все собираются я помогают ему построить новый);

- в развитых странах очень высока степень обособленности, поэтому страховая защита остро необходима, но обеспечить ее каждый может только методом страхования. Ибо чем развитее экономика, богаче страна и люди, тем выше поднимаются страховые суммы. Концентрация стоимости, капитала и богатства на ограниченном пространстве, например, стран Европы, породила потребность в перестраховании, т.к. страхованию стало не под силу защищать риски гигантов типа «Ситроен», «Фольксваген», «Роллс-Ройс» и т.п.

Список использованной литературы

Date: 2015-11-14; view: 538; Нарушение авторских прав