Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

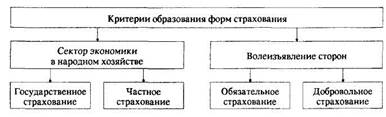

Схема № 2. Формы страхования

|

|

Обязательное и добровольное страхование реализуется через специфические принципы.

Принципов обязательного страхования в РФ сложилось шесть.

Первый принцип - страхование является обязательным в силу Закона РФ «О страховании» (ст. 3, п. 3). Виды, условия и порядок обязательного страхования определяются соответствующими законами, указами Президента РФ и т.д.

В законодательных актах РФ определяются характеристика объектов, подлежащих обязательному страхованию; объем страховой ответственности; уровень или нормы страхового обеспечения; порядок установления тарифных ставок или средние размеры их с предоставлением права дифференциации ставок на местах; периодичность внесения страховых взносов (премий); основные права и обязанности страховщика и страхователя. Законодательство предоставляет монопольное право быть страховщиком при обязательном страховании государственным и некоторым частным (особо надежным) страховым фирмам.

Второй принцип - полнота охвата обязательным страхованием. Страховые фирмы, на которые возложено обязательное страхование должны обеспечить 100% охвата объектов этой формой страхования.

Для этого они должны ежегодно регистрировать объекты, подлежащие обязательному страхованию, начислять их владельцам страховые взносы и взимать их со страхователей в установленные законодательством (указами)сроки.

Третий принцип — автоматический характер распространения обязательного страхования. То есть страхователю не обязательно подавать заявление на страхование устно или письменно. Объекты обязательного страхования включаются в планы страховых фирм по мере их регистрации последними. После этого наступает автоматическое обязательство страхователя уплачивать страховые взносы по условиям и в сроки установленные законодательством.

Четвертый принцип - действие обязательного страхования независимо от уплаты страховых взносов. Если страхователь почему-либо не уплатил взносы, то их взыскивают с него через суд. А если в это время имущество было повреждено или погибло, то страховщик выплатит страховое возмещение, удержав при этом задолженность. На задолженность начисляется пени.

Пятый принцип - бессрочность обязательного страхования. Оно действует до тех пор, пока страхователь владеет, пользуется и распоряжается застрахованным имуществом; или пока не будет отменен закон (указ) об обязательном страховании. При переходе имущества к другому владельцу страхование продолжается.

Обязательное страхование теряет силу при гибели имущества и не распространяется на бесхозное и ветхое имущество.

Шестой принцип — нормирование обязательного страхования. При обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

Первый, третий и шестой принципы по личному обязательному страхованию действуют не всегда так, как по имущественному. Обязательное личное страхование имеет свою специфику. Например, строго оговаривается срок страхования и полная зависимость страховой защиты от уплаты страховых взносов (скажем, при обязательном страховании пассажиров) и другие.

Добровольное страхование может начаться только с подачи заявления на страхование (письменно, либо иным доступным способом) физическим или юридическим лицом.

После этого добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие конкретные условия страхования и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Гражданского кодекса РФ. Конкретные условия страхования уточняются сторонами при заключении договора страхования.

В добровольном страховании действуют пять принципов.

Первый - добровольность и законность добровольного страхования. Для страхователя вступление в страховую сделку со страховщиком является исключительно его доброй волей и регулируется законами.

Второй принцип - неполный охват физических и юридических лиц добровольным страхованием. Во-первых, не все желают или имеют платежеспособную потребность для участия в нем. Во-вторых, по закону, общими условиями и правилами страхования устанавливаются ограничения для заключения договоров (См. статью 24 Закона РФ «Об организации страхового дела в Российской Федерации»).

Третий принцип - временная ограниченность добровольного страхования. Как отмечалось, обязательное имущественное страхование является бессрочным. Добровольное страхование имеет временные границы. Во-первых, оно прекращается согласно общим условиям и правилам при выплате страхователю страхового возмещения или обеспечения в размере 100% от страховой суммы, если страховой случай произошел до срока завершения страхования. Во-вторых, непрерывность добровольного страхования возможна лишь при повторном перезаключении договора на новый срок.

Четвертый принцип - обязательность уплаты страховых взносов (премии). По закону, общим условиям и правилам добровольного страхования без уплаты разового или первого (при рассрочке) страхового взноса договор страхования в силу не вступает. При взносах в рассрочку неуплата очередного взноса (премии) автоматически прекращает действие договора до уплаты этой части взноса (премии). Данный принцип регулируется законодательно.

Пятый принцип - зависимость страхового обеспечения от желания и платежеспособности страхователя. При имущественном страховании страхователь имеет право определять размер максимального страхового возмещения только в пределах страховой оценки имущества (статья 10, пункт 2 Закона РФ «Об организации страхового дела в Российской Федерации»).

При личном страховании страхователь может согласовать любое обеспечение, что определяется его финансовыми возможностями для уплаты соответствующих страховых взносов и согласием страховщика (статья 10, пункт 4 Закона РФ «Об организации страхового дела в Российской Федерации»).

Обобщенно иллюстрирует сказанное схема № 3.

Date: 2015-11-14; view: 490; Нарушение авторских прав