Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задача 9

|

|

Постановка задачи.

В целях покупки недвижимости инвестор взял в банке кредит в сумме 12 млн. руб. Определить ежемесячные выплаты по кредиту для разных процентных ставок и сроков погашения кредита.

Алгоритм решения задачи.

Ежемесячные выплаты по займу рассчитываются с использованием функции ПЛТ. Однако аргументы данной функции – процентная ставка и срок погашения кредита – по условию могут принимать различные значения. Поэтому рассмотрим влияние этих параметров на заданную функцию. Воспользуемся механизмом Таблица подстановки из меню команды Данные. Выполним следующую последовательность действий.

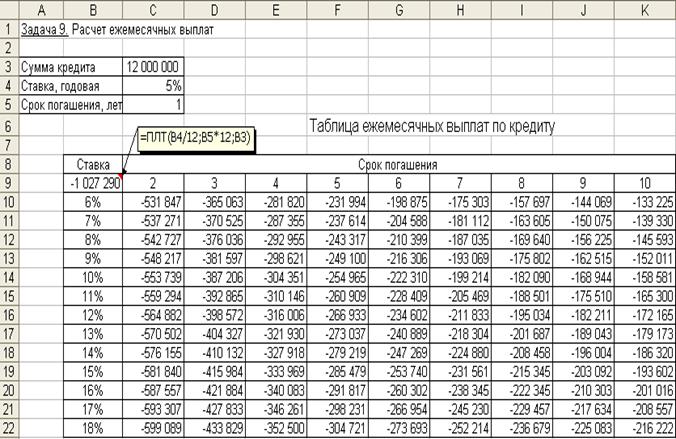

1. В ячейку электронного листа С3 введем числовое значение суммы кредита (12 000 000).

2. В ячейки С4, С5 введем произвольные (условные) значения процентной ставки (например, 5%) и срока погашения кредита в годах (например, 1), которые нам понадобятся при построении Таблицы подстановки.

3. В ячейки В9:В22 введем различные значения процентных ставок. В ячейки С9:К9 - возможные сроки погашения.

4. В ячейку В9 введем формулу для расчета ежемесячных выплат по займу: = ПЛТ (5%/12; 1*12; 12 000 000).

Заметим, что в качестве аргументов функции можно вводить как адреса ячеек, так и конкретные исходные значения.

5. Выделим интервал для таблицы данных, включающий формулу и все исходные данные, - В9:К22.

6. Выберем команды Данные → Таблица подстановки. В появившемся диалоговом окне (рис. 1.22) заполним соответствующие поля. Поскольку наша таблица зависит от двух параметров, то в поле «Подставлять значения по столбцам в:» введем ссылку на ячейку С5 (срок погашения), а в поле

«Подставлять значения по строкам в» - ссылку на ячейку С4 (ставка).

7. Подтвердим ввод нажатием клавиши [Enter] или кнопкой ОК.

Таблица ежемесячных выплат по кредиту с помощью таблицы подстановки будет сформирована (рис. 1.23).

Задания для самостоятельной работы

1. Разработайте план погашения кредита, полученного на следующих условиях:

а) 700 тыс. руб. сроком на 6 лет под 9% годовых при выплате один раз в конце года.

б) 900 тыс. руб. сроком на 9 лет под 7% годовых при выплате один раз в квартал.

в) 500 тыс. руб. сроком на 4 лет под 11% годовых при выплате один раз в месяц.

2. Ипотечный кредит размером 2 200 000 руб. предоставлен по ставке 12% годовых сроком на 30 лет и требует ежемесячных платежей. Каков будет остаток основной суммы через 8 лет?

3. Кредит в сумме 5 000 000 руб. предоставлен под 20% годовых сроком на 10 лет. Рассчитать величину остатка основной суммы без учета выплаченных процентов на начало третьего года.

4. Рассчитать сумму процентов, начисленных на вклад в 750 тыс. руб. за 2 года, если банк начисляет проценты ежеквартально из расчета 28% годовых. Какова должна быть годовая депозитная ставка при прочих равных условиях, если за 2 года необходимо удвоить первоначальный вклад?

5. Потребитель получает заем на покупку автомобиля 20 000$ под 8% годовых сроком на три года при ежемесячных выплатах. Какова будет сумма по процентам и основной платеж за первый и последний месяцы выплат?

Рисунок 1.23. Фрагмент окна с таблицей ежемесячных выплат по кредит

Определить первоначальные затраты по проекту, если известно, что в последующие 4 года ожидаемые доходы будут соответственно: 300, 100, 400, 700 тыс. руб., при 9% норме дохода по проекту.

Определить внутреннюю скорость оборота инвестиции размером 55 тыс. руб., если в течение последующих 3 лет ожидаются годовые доходы соответственно: 9 тыс. руб., 17 тыс. руб., 23 тыс. руб.; на четвертый год ожидается убыток в размере 11 тыс. руб., а на пятый год – доход в размере 20 тыс. руб.

| Год | Денежный поток (тыс. руб.) |

Для реализации проекта потребовались первоначальные вложения за счет кредита в сумме 700 тыс. руб., взятого на 4 года по ставке 12% годовых. Ожидаемые доходы от проекта представлены в таблице.

· Рассчитать внутреннюю ставку доходности проекта.

· Рассчитать модифицированную ставку доходности проекта по истечении 4 лет, если все доходы реинвестировать в другой проект по ставке 15% годовых.

· Оценить экономическую эффективность проекта с учетом рыночной нормы дохода равной 11% (без реинвестирования доходов и с реинвестированием доходов).

Date: 2015-10-19; view: 5688; Нарушение авторских прав