Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ основных экономических показателей деятельности предприятия

|

|

Обеспечение эффективного функционирования организации требует экономически грамотного управления его деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, оцениваются и прогнозируются результаты деятельности хозяйствующего субъекта. [13]

Анализ активов предприятия

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку (Таблица 2.2). [14]

Таблица 2.2 – Состав и структура активов баланса

| Активы | На 31.12 2009 | На 31.12.2010 | Отклонение | Темп | ||||

| роста | ||||||||

| Тыс.руб. | % | Тыс.руб. | % | тыс.руб. | % | % отн. | % | |

| I. Внеоборотные активы | 69,82 | 45,73 | -235626 | -24,09 | -53,47 | 46,52 | ||

| II. Оборотные активы | 30,17 | 54,26 | 24,08 | 27,74 | 127,74 | |||

| БАЛАНС | -182801 | 0,00 | -28,96 | 71,03 |

Из данных Таблицы 2.2 следует, что за анализируемый период имущество предприятия значительно уменьшилось, темп роста составил 71,03 %. Это произошло в основном за счет уменьшения внеоборотных активов практически в 2 раза, но так как параллельно с этим был увеличен объём оборотных активов, которые возросли на 127,74 %, изменения кажутся не столь существенными. Наиболее наглядно динамика актива баланса представлена на Рис. 2.1.

Рисунок 2.1 – Динамика актива баланса

Для более подробного анализа структуры активов воспользуемся таблицей 2.3. По данным таблицы 2.3 видно, что за отчетный период структура внеоборотных активов анализируемого предприятия существенно изменилась – более чем на 114%. Среди внеоборотных активов наибольший удельный вес принадлежит основным средствам, отклонение по которым весьма значительно и составляет - 235331 тыс. рублей.

Таблица 2.3 – Состав и структура внеоборотных активов

| Актив | На 31.12.2009 | На 31.12.2010 | Отклонение | Темп | |||

| роста | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % | |

| Основные средства | 94,48 | 97,49 | 3,01 | 221,798 | |||

| Незавершенное строительство | 5,52 | 2,51 | -267 | -3,01 | 97,64 | ||

| Долгосрочные финансовые вложения | 0,00 | 0,00 | 0,00 | 0,00 | |||

| Прочие ВОА | 0,00 | 0,00 | 0,00 | 0,00 | |||

| Всего внеоборотных активов | 214,94 |

Произошло уменьшение незавершенного строительства на 267 тыс. руб., долгосрочные финансовые вложения отсутствуют.

Следует отметить положительную динамику – уменьшение доли незавершенного строительства с 5,52% до 2,51%. В незавершенное строительство отвлекаются значительные финансовые ресурсы предприятия, а так как эта статья не участвует в текущей производственной деятельности, то увеличение доли незавершенного строительства негативно отражается на финансовом состоянии предприятия.

|

|

Рисунок 2.2 – а) структура ВОА на 31.12.2010; б) структура ВОА на 31.12.2011

Таблица 2.4 – Состав и структура оборотных активов

| Актив | На 31.12.2009 | На 31.12..2010 | Отклонение | Темп | |||

| роста | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % | |

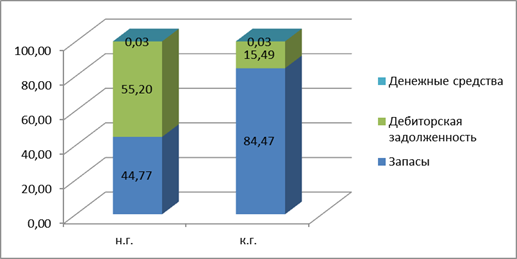

| Запасы | 44,77 | 84,47 | 39,70 | 149,41 | |||

| Налог на добавленную стоимость | 0,00 | 0,00 | 0,00 | 100,00 | |||

| Дебиторская задолженность | 55,20 | 15,49 | -103236 | -39,71 | 22,22 | ||

| Краткосрочные финансовые вложения | 0,00 | 0,00 | 0,00 | 0,00 | |||

| Денежные средства | 0,03 | 0,03 | -11 | 0,00 | 85,33 | ||

| Всего оборотных активов | -50055 | 79,18 |

Из таблицы 3.4 видно, что уменьшение оборотных активов на 50055- тыс. руб. произошло за счет уменьшения дебиторской задолженности на 103236 тыс. руб., денежных средств на 11 тыс. руб., и увеличения запасов на 53192 тыс. руб.,

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма финансовых ресурсов заморожена в запасах. Наличие больших запасов свидетельствует о спаде активности предприятия. Доля запасов увеличилась на 39,7 процентных пунктов. Способствовало уменьшение удельного веса сырья и материалов на 9,39% что свидетельствует об ускорении оборачиваемости капитала (Рис. 2.3).

Рисунок 2.3 – Структура запасов

Необходимо проанализировать влияние на финансовое состояние предприятия изменения счетов дебиторов. В нашем случае доля дебиторской задолженности увеличилась на 5,28 процентных пункта в общей структуре оборотных активов (Рис.2.4).

Рисунок 2.4 – Структура оборотных активов

Для анализируемого предприятия характерно отсутствие долгосрочной дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, что положительно влияет на финансовое состояние предприятия. Сопоставление дебиторской и кредиторской задолженностей показывает, что на начало периода дебиторская задолженность превышает кредиторскую на 14754тыс.руб. а. на конец анализируемого периода кредиторская задолженность превышает дебиторскую на 72290 тыс.руб. Разрыв увеличился значительно, дебиторская задолженность полностью покрывается за счет кредиторской задолженности. Наблюдается отрицательная динамика в соотношении темпов роста дебиторской и кредиторской задолженности. Темпы роста дебиторской задолженности и кредиторской отличаются значительно (22% и 86,28% соответственно) (Рис. 2.5).

Предпочтительной является ситуация, когда дебиторская и кредиторская задолженности по абсолютной сумме равны, а темпы роста задолженностей совпадают. Если дебиторская задолженность превышает кредиторскую, это означает, что предприятие содержит дебиторов за счет своих собственных средств. Тем самым снижаются возможности предприятия вкладывать средства в развитие производства и увеличение мощности, что, безусловно, отражается на финансовом состоянии предприятия.

Рисунок 2.5 - Динамика дебиторской и кредиторской задолженности

Таким образом, анализ актива баланса показал, что в течение года произошло уменьшение актива баланса (имущества предприятия) на 28,97 %. Темпы роста оборотных активов превышали темпы роста внеоборотных активов, но структура актива баланса не изменилась.

Анализ пассива предприятия

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал. [15]

Анализ статей пассива баланса начнем с рассмотрения таблицы 3.5. За анализируемый период темп роста источников имущества предприятия составил 140,78%. Это произошло во многом за счет увеличения заемного капитала на 52,99 %. Данный факт отрицательно характеризует финансовую устойчивость предприятия.

Таблица 2.5 – Состав и структура пассива баланса

| Пассив | На 31.12 2009 | На 31.12.2010 | Отклонение | Темп | ||||

| роста | ||||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % отн. | % | |

| III. Собственный капитал | 23,054 | 16,378 | -6,7 | 0,015 | 100,0 | |||

| IV-V. Заемный капитал | 76,946 | 83,622 | 6,7 | 52,9 | 152,9 | |||

| БАЛАНС | 0,0 | 40,9 | 140,7 |

Доля собственного капитала снизилась с 23,05% на начало года до 16,38% на конец года. Собственный капитал является основой финансовой независимости предприятия от внешних источников. Считается, что доля собственного капитала должна быть не менее 50%. Как видно из приведенных данных, не смотря на снижение данного показателя, соотношение собственного и заемного капитала на конец анализируемого периода соответствует рекомендуемому значению

В целом, структура источников средств предприятия за рассматриваемый период изменилась незначительно (Рис. 2.6).

Рисунок 2.6 - Структура источников средств предприятия

Наибольший удельный вес в источниках имущества занимает собственный капитал, состоящий из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли (Таблица 3.6). Доля собственного капитала в структуре источников имущества снизилась на 6.68 процентных пункта. Это свидетельствует о небольшом снижении независимости предприятия. Нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Таблица 2.6 – Состав и структура собственного капитала

| Пассив | на начало года | на конец года | Отклонение | Темп | |||

| роста | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % | |

| Собственный капитал, всего | 100,00 | 100,00 | 0,00 | 100,02 | |||

| В том числе | |||||||

| Уставной капитал | 29,03 | 29,03 | 0,00 | 100,00 | |||

| Добавочный капитал | 0,00 | 0,00 | 0,00 | ||||

| Резервный капитал | 1,45 | 1,45 | 0,00 | 100,00 | |||

| Нераспределенная прибыль | 69,52 | 69,52 | 0,00 | 100,02 |

Увеличение нераспределенной прибыли на 16 тыс. руб. свидетельствует о небольшом улучшении финансового состояния предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств предприятия и снижения уровня краткосрочной кредиторской задолженности. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

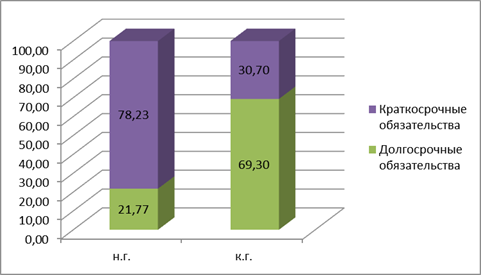

Доля заемного капитала увеличилась на 6,68 процентных пункта в результате снижения доли собственного капитала. Удельный вес долгосрочных обязательств увеличился на 47,53 пункта, и составил 290606 тыс.руб. Сумма краткосрочных кредитов снизилась на 107817 тыс.руб. (таблица 2.7)

Таблица 2.7 – Состав и структура заемных средств

| Пассив | на начало года | на конец года | Отклонение | Темп | |||

| роста | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % | |

| Заемный капитал, всего | 100,00 | 100,00 | 0,00 | 152,99 | |||

| В том числе | |||||||

| Долгосрочные обязательства | 21,77 | 69,30 | 47,53 | 486,98 | |||

| Краткосрочные обязательства | 78,23 | 30,70 | -107817 | -47,53 | 60,04 |

Так как значительную часть обязательств предприятия занимают долгосрочные обязательства (Рис. 2.7), рассмотрим эту часть пассива более детально.

Рисунок 2.7 - Структура обязательств предприятия

Долгосрочные заемные средства анализируемой компании увеличились (Таблица 2.8).

Таблица 2.8 - Состав и структура долгосрочных обязательств

| Пассив | на начало года | на конец года | Отклонение | Темп | |||

| роста | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % | |

| долгосрочные обязательства | 100,00 | 100,00 | 0,00 | 486,98 | |||

| В том числе | |||||||

| Займы и кредиты | 21,29 | 68,99 | 47,70 | 495,77 | |||

| отложенные налоговые обязательства | 0,48 | 0,31 | -47 | -0,18 | 97,16 |

Общий темп роста составил 486,98%, и равен 290606 тыс.руб. Основными показателями, повлиявшими на темп роста, являются займы и кредиты, которые увеличились на 47,7%, в структуре долгосрочных обязательств рассматриваемого предприятия они занимают значительную долю. На начало года – 21,29% и на конец года – 69,3%. В абсолютной сумме кредиторская задолженность увеличилась на 290606 тыс. руб. Уменьшилась абсолютная сумма налоговых отложенных платежей с 1657 тыс. руб. до 1610 тыс. руб.

Таблица 2.9 – Состав и структура кредиторской задолженности

| Пассив | на начало года | на конец года | |||

| тыс. руб. | % | тыс. руб. | % | ||

| Кредиторская задолженность | |||||

| в том числе: | |||||

| поставщики и подрядчики | 35,0088 | 63,662 | |||

| задолженность перед персоналом организации | 9,77377 | 12,287 | |||

| внебюджетными фондами | 4,22024 | 4,1616 | |||

| задолженность перед бюджетом | 32,9423 | 18,858 | |||

| прочие кредиторы | 18,0549 | 1,0306 |

Увеличение задолженности перед поставщиками может свидетельствовать как о задержке платежей, то есть о нарушении компанией своих обязательств по платежам, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений (с 41303 тыс. руб. до 64800 тыс. руб.)

Снижение задолженности по налоговым платежам показывает как своевременность выполнения налоговых обязательств, так и меньшее начисление налогов вследствие снижения деловой активности.

Кредиторская задолженность анализируемого предприятия уменьшилась, в основном это произошло за счет уменьшения задолженности перед бюджетом, а также задолженности прочим кредиторам.

Изменилась структура кредиторской задолженности: возрос удельный вес обязательств по статье «Поставщики и подрядчики» - на 28,6%; снизился удельный вес задолженности перед бюджетом и прочими кредиторами на 14.08 % и 17,02% соответственно (Рис. 2.8, 2.9).

Рисунок 2.8- Структура кредиторской задолженности на нач. отчетного периода

Рисунок 2.9 - Структура кредиторской задолженности на кон. отчетного периода

Выявлено, что средства предприятия созданы в основном за счет долгосрочных обязательств, это означает, его финансовое положение будет некоторое время устойчивым из-за отсутствия необходимости быстрого возврата и краткосрочности использования заемных средств.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

Анализ ликвидности баланса предприятия

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки». [16]

Для определения ликвидности баланса сопоставлены итоги по каждой группе активов и пассивов в таблице 2.10.

Таблица 2.10 – Анализ ликвидности баланса

| Актив | тыс. руб. | Пассив | тыс. руб. | Платежный излишек (+)/недостаток (-) | |||

| н.г. | к.г. | н.г. | к.г. | н.г. | к.г. | ||

| А1 | П1 | -115125 | -78423 | ||||

| А2 | П2 | -18486 | -22905 | ||||

| А3 | П3 | -212683 | |||||

| А4 | П4 | ||||||

| БАЛАНС | БАЛАНС | - | - |

Результаты расчетов показывают, что баланс не является абсолютно ликвидным как на начало года, так и на конец периода. В течение года снизился платежный недостаток наиболее ликвидных активов с 115125до 78423 тыс. руб. Это свидетельствует о улучшении платежеспособности организации на момент составления баланса. Но не смотря на это у организации все таки не достаточно средств для покрытия наиболее срочных обязательств.

Неравенство А2 > П2 тоже не выполняется, это значит, что быстро реализуемые активы не превышают краткосрочные пассивы, и организация может не быть платежеспособной в недалеком будущем даже с учетом своевременных расчетов с кредиторами и получения средств от продажи продукции в кредит.

Помимо этого на конец отчетного периода не выполняется неравенство А3 > П3, что свидетельствует о сильном снижении платежеспособности

И как следствие из невыполния предыдущих неравенств, условие A4<=П4 так же не выполняется, что свидетельствует о не соблюдении минимального условия финансовой устойчивости организации, и нехватки у нее собственных оборотных средств. Ликвидность баланса представлена на рисунках 2.10, 2.11.

Рисунок 2.10- Ликвидность баланса на начало года

Рисунок 2.11 - Ликвидность баланса на конец года

Анализ платежеспособности

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам. Следовательно, предприятие считается платежеспособным, если сумма текущих активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам).

Таблица 2.11 – Анализ показателей платежеспособности

| Показатели | Начало года | Конец года | Отклонение | Темп роста, % | Рекомендуемое значение |

| Коэффициент абсолютной ликвидности | 0,00024 | 0,00046 | 0,000 | 195,173 | ≥0,2 |

| Коэффициент быстрой ликвидности | 0,492 | 0,183 | -0,310 | 37,088 | 0,7-1,0 |

| Коэффициент текущей ликвидности | 0,901 | 1,175 | 0,274 | 130,378 | ≥2 |

| Коэффициент ликвидности товарно-материальных ценностей | 0,395 | 0,985 | 0,590 | 249,369 | 0,5-0,7 |

| Коэффициент общей платежеспособности | 1,300 | 1,196 | -0,104 | 92,016 | ≥2 |

| Коэффициент восстановления платежеспособности | 0,656 | ≥1 |

Платежеспособность определяется главным образом степенью ликвидности организации. Поэтому при анализе платежеспособности предприятий рекомендуют оценивать коэффициенты ликвидности (Таблица 2.11).

Коэффициент абсолютной ликвидности показывает, что даже 1% краткосрочных обязательств не покрывается за счет денежных средств и краткосрочных финансовых вложений. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, что всего 18% кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, 18% краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент текущей ликвидности показывает, что у предприятия не достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия, который для данной организации имеет положительную динамику (возрастание показателя с 0,901 до 1,175).

Коэффициент ликвидности товарно-материальных ценностей для данного предприятия на конец года превышает рекомендуемые нормы (0,98) Возможно из-за значительной доли запасов в оборотных активах предприятия.

Коэффициент общей платежеспособности не превышает норму и составляет 1,196 на конец года. Показывает не способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми его активами.

Так как коэффициент текущей ликвидности менее 2, то для анализа платежеспособности был рассчитан коэффициент восстановления платежеспособности. Но данный коэффициент составил 0,656, что говорит о невозможности предприятия восстановить свою платежеспособность в ближайшие 6 месяцев.

Анализ финансовой независимости и устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Основные показатели финансовой устойчивости организации представлены в таблице 2.12.

Таблица 2.12 – Показатели финансовой независимости

| Показатели | Начало года | Конец года | Отклонение | Темп роста, % | Рекомендуемое значение |

| Коэффициент автономии | 0,23 | 0,16 | -0,06 | 71,04 | ≥0,5 |

| Коэффициент соотношения заемных и собственных средств | 3,33 | 5,10 | 1,76 | 152,96 | ≤1 |

| Коэффициент обеспеченности оборотного капитала собственными средствами | -0,10 | 0,14 | 0,25 | 136,44 | ≥0,1 |

| Коэффициент маневренности собственных средств предприятия | -0,25 | 0,27 | 0,53 | 106,79 | ≥0,2 |

| Коэффициент финансовой устойчивости | 0,39 | 0,74 | 0,34 | 186,72 | 0,75-0,9 |

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. [17] Коэффициент показывает, насколько организация независима от кредиторов. Динамика этого коэффициента для данного предприятия отрицательна, что свидетельствует о большей степени зависимости организации от заемных источников финансирования, и менее устойчивом финансовом положении.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Рост коэффициента (на 1,76%) отражает превышение величины заемных средств над собственными источниками их покрытия, что является отрицательной тенденцией, но в показатель для данного предприятия в пределе нормы.

Коэффициент обеспеченности собственными средствам характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. На конец года наблюдается увеличение собственного оборотного капитала, и свидетельствует о том, что все оборотные средства предприятия и часть внеоборотных активов сформированы не только за счет заемных источников.

Коэффициент маневренности собственных средств исследуемой организации показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Изменение значения коэффициента сопровождается положительной динамикой в сравнении с началом (К= -0,25) и концом года (0,27).

Коэффициент финансовой устойчивости немного меньше нормы 0,74, т.е. 74 % активов финансируется за счет собственного капитала и долгосрочных обязательств, т.е. устойчивых пассивов. Положительная динамика показывает, что возрастает устойчивость финансовое состояние предприятия.

Собственный оборотный капитал данной организации равен -26592 тыс. руб. на начало года и 28404 тыс. руб. на конец года. Отклонение составляет 54996 тыс. руб.

Для определения устойчивости можно использовать следующую модель: финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Степень устойчивости состояния предприятия условно разделяется на 4 типа.

Отрицательные значения источников формирования запасов, собственного оборотного капитала и общей величины источников формирования говорят о кризисном состоянии предприятия как в начале года, так и в конце (Таблица 2.13).

Таблица 2.13 – Определение типа финансовой ситуации

| показатели | На начало года | На конец года |

| 1. Запасы (З) | ||

| 2. Оборотные средства, сформированные только с учетом собственного капитала (ОАск) | -101688 | -337298 |

| 3. Собственный оборотный капитал (СОК) | -26592 | |

| 4. Общая величина основных источников формирования запасов (ВИ) | ||

| 5. ±ИФЗск | -209337 | -498139 |

| 6. ±ИФЗсок | -134241 | -132437 |

| 7. ±ИФЗви | -80035 |

Анализ прибыли предприятия

Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов. В анализе используются следующие показатели прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. На основе данных формы №2 «Отчет о прибылях и убытках» анализ прибыли представлен в таблице 3.14.

Отчетный год для данного предприятия по показателям прибыли имеет динамику снижения, темпы роста снизились значительно. Это может быть вызвано уменьшением объема продаж либо с увеличением себестоимости проданной продукции, так как основные статьи расходов имеют положительную динамику. Так же заметно из анализа прибыли, что существенных отклонений показателей в % к выручке нет, что тоже говорит о сокращении выпуска продукции предприятия (отклонение 9%)

Таблица 2.14 – Анализ показателей прибыли

| Показатели | За отчетный год | За предыдущий год | Отклонение | Темп роста, % | В % к выручке | Отклонение | |

| Отчетный год | Предыдущий год | ||||||

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка от продажи продукции | |||||||

| Себестоимость проданной продукции | |||||||

| Валовая прибыль | -51308 | -8 | |||||

| Коммерческие расходы | |||||||

| Управленческие расходы | |||||||

| Прибыль от продаж | -74545 | -9 | |||||

| Прочие доходы и расходы | |||||||

| Прочие операционные доходы | |||||||

| Прочие операционные расходы | |||||||

| Прибыль до налогообложения | -236 | -73392 | -9 | ||||

| Текущий налог на прибыль | -9386 | -1 | |||||

| Чистая прибыль (нераспределенная прибыль) | -61258 | -7 |

Анализ рентабельности предприятия

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения. Сравним показатели рентабельности за отчетный и предыдущий год (Таблица 3.15).

Таблица 2.15 – Показатели рентабельности предприятия

| Показатель | Отчетный год | Предыдущий год |

| Рентабельность продукции, % | 2,910% | 14% |

| Рентабельность продаж,% | 2,827% | 12% |

| Рентабельность капитала, % | -0,044% | 14% |

| Рентабельность оборотного капитала, % | 0,036% | 28% |

| Рентабельность ресурсов, % | 0,018% | 14% |

| Рентабельность собственного капитала, % | 0,075% | 59% |

Все показатели рентабельности отчетного периода значительно снизились в сравнении с предыдущим годом. Говоря о таком "совместном" падении показателей рентабельности можно сделать вывод о том, что дела у фирмы идут плохо, прибыльность падает, и пора проводить мероприятия антикризисного управления. При анализе, наряду с оценкой динамики значений показателей рентабельности, также следует обратить внимание, что абсолютные показатели активов предприятия изменяются незначительно и прибыль фирмы падает. Здесь имеет место снижение значений, которое показывает, что организация не вовлекала в работу больший объем ресурсов и не увеличивала обороты. В итоге все показатели снижения рентабельности отражают действительную ситуацию предприятия (Рис. 2.12), которая требует пересмотра его деятельности.

Рисунок 2.12 – Показатели рентабельности предприятия

Анализ деловой активности предприятия

В финансовом аспекте деловая активность предприятия проявляется в скорости, с которой оборачиваются его средства. Анализ деловой активности предприятия состоит в проведении исследований уровней и динамики различных финансовых коэффициентов, позволяющих судить об оборачиваемости. Данные коэффициенты представляют собой относительные показатели финансовых результатов, которых достигло предприятие в ходе своей деятельности (Таблица 2.16).

Таблица 2.16 – Показатели деловой активности

| Показатели | Отчетный год | Предыдущий год | Отклонение |

| Исходные | |||

| Выручка от реализации продукции, тыс.руб. | |||

| Среднегодовая стоимость капитала, тыс.руб. | 539673,5 | ||

| Среднегодовая стоимость оборотных активов, тыс. руб. | 215433,5 | ||

| Среднегодовая стоимость материальных оборотных средств, тыс. руб. | |||

| Среднегодовая стоимость готовой продукции, тыс. руб. | 52236,5 | ||

| Среднегодовая величина дебиторской задолженности, тыс. руб. | |||

| Среднегодовая величина кредиторской задолженности, тыс. руб. | |||

| Среднегодовая величина внеоборотных активов, тыс. руб. | |||

| Среднегодовая величина собственного капитала, тыс. руб. | |||

| Расчетные | |||

| Коэффициент оборачиваемости капитала. | 1,78 | 1,54 | 0,23 |

| Коэффициент оборачиваемости оборотных активов. | 4,43 | 3,84 | 0,58 |

| Коэффициент оборачиваемости материальных оборотных средств. | 7,16 | 6,21 | 0,94 |

| Коэффициент оборачиваемости готовой продукции. | 18,40 | 15,96 | 2,44 |

| Коэффициент оборачиваемости дебиторской задолженности. | 11,85 | 10,28 | 1,57 |

| Средний срок оборота дебиторсокой задолженности. | 30,78 | 35,49 | -4,71 |

| Коэффициент оборачиваемости кредиторской задолженности. | 8,75 | 7,59 | 1,16 |

| Средний срок оборота кредиторской задолженности. | 41,70 | 48,08 | -6,37 |

| Фондоотдача внеоборотных активов. | 2,98 | 2,59 | 0,39 |

| Коэффициент оборачиваемости собственного капитала. | 9,30 | 8,07 | 1,23 |

Коэффициент оборачиваемости капитала возрос на 0,262 следовательно увеличилось число оборотов, которое совершает капитал предприятия за анализируемый период, т.е. скорость оборота капитала.

Коэффициент оборачиваемости оборотных активов предприятия увеличился на 0,588, что говорит о улучшении «мобильности» оборотного капитала, т.е. скорость оборота оборотного капитала растёт. Также возрастает скорость оборота запасов на 0,949.

Скорость оборота готовой продукции увеличилась на 2,44, что говорит о возрастании спроса на продукцию предприятия. Из анализа коэффициента оборачиваемости дебиторской задолженности видно, что произошло увеличение объема коммерческого кредита, предоставляемого покупателям, отсюда и увеличение среднего срока оборота дебиторской задолженности.

Исходя из анализа коэффициента оборачиваемости кредиторской задолженности, который увеличился на 1,16, можно сделать вывод, что произошел рост покупок в кредит. Средний срок оборота кредиторской задолженности уменьшился на 6 дней, что говорит о положительной динамике возврата долгов у предприятия

Эффективность использования внеоборотных активов увеличилась на 0,39 исходя из показателя фондоотдачи внеоборотных активов предприятия.

Коэффициент оборачиваемости собственного капитала тоже показывает динамику возрастания и свидетельствует об увеличении скорости оборота собственного капитала.

Для определения эффективности использования оборотных средств проанализируем данные таблицы 2.17.

Таблица 2.17 – Показатели эффективности оборотных средств

| Показатели | Отчетный год | Предыдущий год | Отклонение |

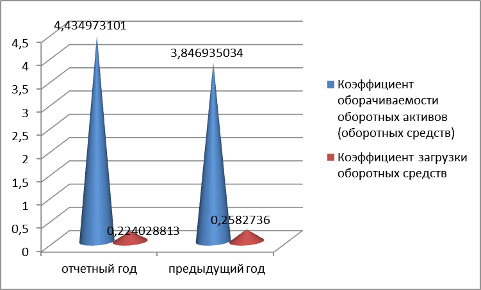

| Коэффициент оборачиваемости оборотных активов (оборотных средств) | 4,43 | 3,84 | 0,58 |

| Коэффициент загрузки оборотных средств | 0,22 | 0,25 | -0,03 |

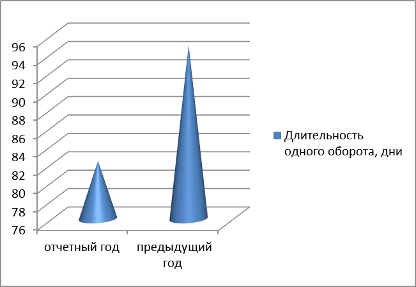

| Длительность одного оборота, дни | 82,30 | 94,88 | -12,58 |

Уменьшение коэффициента загрузки оценивается положительно, данный показатель показывает, что на 1 оборотное средство приходится 4,5рубля выручки. Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства. Экономия оборотных средств в результате ускорения оборачиваемости для данного предприятия имеет отрицательную динамику (12,58), который означает отсутствие вовлечения дополнительных оборотных средств в результате ускорения их оборачиваемости. Наряду с этим не существенно уменьшилась длительность оборота оборотных средств (Рис. 2.13, 2.14).

Рисунок 2.13 – Показатели эффективности оборотных средств

Рисунок 2.14 - Длительность одного оборота оборотных средств

Date: 2015-10-19; view: 3438; Нарушение авторских прав