Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Дрегваль В.А

|

|

Аналітична записка

Тема 13.Склад та структура надходжень податківміжнародну торгівлю та зовнішні операції до Державного бюджету України, їх динаміка за останні 10 і більше років. Зробіть висновки та пропозиції.

Виконав:

Дрегваль В.А.

студент 1 групи, 4 курсу

спец. 6508, ФЕФ

Перевірив:

доц., к.е.н. Кондратюк С. Я.

Київ – 2012

Податки на міжнародну торгівлю та зовнішні операції містять:

· Ввізне мито

o Мито на товари, що ввозяться суб'єктами підприємницької діяльності

o Мито на товари, що ввозяться (пересилаються) громадянами

o Інші збори з імпорту

· Вивізне мито

o Мито на товари, що вивозяться суб'єктами підприємницької діяльності

o Мито на товари, які вивозяться (пересилаються) громадянами

· Надходження від реалізації валютних коштів, одержаних у результаті проведення операцій за державним контрактом

· Інші надходження від зовнішньоекономічної діяльності

· Консульські збори

· Кошти в іноземній валюті за реєстрацію представництв іноземних суб'єктів господарської діяльності

| Роки | Податки на міжнародну торгівлю та зовнішні операції до зведеного бюджету України,тис.грн. | Абсолютний приріст,тис.грн. | Темп приросту, % | Темп росту, % | Частка в структурі доходів до Державного бюджету України,% |

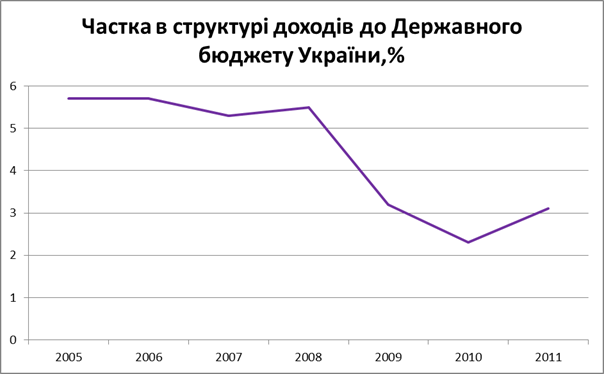

| 7933859,40 | - | - | - | 5,70 | |

| 7531689,40 | -402170,00 | -5,07 | 94,93 | 5,70 | |

| 8455489,30 | 923799,90 | 12,27 | 112,27 | 5,30 | |

| 12589540,00 | 4134050,70 | 48,89 | 148,89 | 5,50 | |

| 10897177,00 | -1692363,00 | -13,44 | 86,56 | 2,30 | |

| 5864901,20 | -5032275,80 | -46,18 | 53,82 | 3,20 | |

| 9420140,10 | 3555238,90 | 60,62 | 160,62 | 3,10 |

Проаналізувавши графіки варто відмітити 2 чітко видних переломних моменти. Це 2008 та 2010 роки. Тому можемо виділити 3 періоди:

Ø 2005-2008 р.

Ø 2008-2010 р.

Ø 2010-20.. р.

Для періоду 2005-2008 р. характерними є здебільшого позитивні тенденції.

Абсолютний приріст був позитивним з 2006 року.

Що стосується частки в структурі доходів до Державного бюджету України, то можна сказати що вона була стабільна з незначними відхиленнями, що свідчить про пропорційний розвито відносно розвитку Державного бюджету України в цілому.

Для періоду 2008-2010 р. характерними є здебільшого негативні тенденції.

Це пов‘язано із останньою фінансовою кризою.

Варто зазначити, що разом з падінням в абсолютних величинах(гривнях) відбувалося падіння частки в структурі доходів до Державного бюджету України, що свідчить про більш стрімке скорочення ніж бюджет загалом.

Різке падіння обсягу надходжень податків на міжнародну торгівлю і зовнішні операції пов'язане зі зменшенням обсягів зовнішньоторговельних операцій. При цьому також зазнала змін і структура аналізованих податків: внаслідок різкого скорочення обсягів імпорту відбулося зменшення частки ввізного мита та відповідне збільшення частки вивізного у загальній структурі податків. Зокрема, частка надходжень вивізного мита збільшилася з 1,6 % до 5,5 %; частка надходжень коштів за вчинення консульських дій збільшилася на 1,9 % і становить 3,2 %; частка надходжень ввізного мита зменшилася на 5,8 %. Надходження вивізного мита до бюджету у 2009 р. становило 382,7 млн грн, що дорівнює 130,0 % від річного планового показника на2009 р. [4]. Однак, враховуючи те, що частка вивізного мита є незначною, перевиконання цього показника не вплинуло на загальний рівень надходжень податків на міжнародну торгівлю і зовнішні операції. У 2009 р. обсяг статистичного імпорту товарів в Україну зменшився, порівняно з 2008 р., на 40,0 %. Відбулася переорієнтація імпорту з країн Європейського Союзу на користькраїн вільної торгівлі. Серед основних чинників впливу на стан імпорту в2009 р. виділимо такі:

● збільшення питомої ваги імпорту товарів з "0" ставкою мита від 54,0 % у2008 р. до 67,0 % у 2009 р.;

● збільшення фізичних обсягів імпорту сировини з низьким рівнем податкового навантаження і низькою вартістю із одночасним зменшенням інвестиційного імпорту з високим рівнем податкового навантаження та високою вартістю відповідно;

● зростання питомої ваги імпорту товарів, з яких не сплачено жодних митних податків і зборів (від 7,0 % до 9,0 %; в основному, це стосується лікарських засобів);

● зниження середньозваженої ставки мита від 8,1 % у 2008 р. до 6,9 % у 2009 р.;

● зменшення середньостатистичних цін імпорту через переорієнтацію на випуск товарів, які за своїми нижчими ціновими характеристиками можуть пожвавити попит та стимулювати зростання виробництва за умов загостреної конкурентної боротьби за ринки збуту товарів;

● істотне скорочення імпорту легкових автомобілів (в 6 разів порівняно з 2008 р.);

● вплив світової кон'юнктури формування цін на сировинні товари;

● зростання питомої ваги заміщених товарів з одночасним заміщенням імпорту цих товарів з високим рівнем середньо розрахункової статистичної вартості на імпорт з низьким рівнем.

Зміни у товарній структурі характеризуються такими факторами:

● зважаючи на те, що Україна є одним із найбільших споживачів енергоресусів на одиницю ВВП, імпорт енергоресурсів визначається потребами вітчизняної економіки; у 2009 р. сумарний імпорт газу, нафти і нафтопродуктів зріс на 22,0 % за ваговим показником та на 5,0 % за вартісним (відповідно зросла його частка у структурі імпорту: за вагою від 46,0 % до 61,0 %, за вартістю –з 20,0 % по 35,0 %);

● для забезпечення потреб металургійної галузі впродовж останніх 6 років забезпечувався стабільним імпорт мінеральних продуктів, в основному руди, однак падіння світових цін на сировинні товари зумовило зменшення їх вартості в структурі імпорту від 3,0 % у 2008 р. до 2,0 % у 2009 р.;

● у 2009 р. практично призупинено імпорт одного із найбільш високоліквідних та податкомістких товарів – автомобілів (показник імпорту автомобілів знизився до рівня 2005 р.). Всього у 2009 р. ввезено 61,0 тис. шт. автомобілів порівняно із 371,0 тис. шт. у 2008 р. При цьому за період дії надбавки у розмірі 13,0 % увезено менше 17,0 тис. шт., 46,0 % з яких походять з країн СНД (до запровадження надбавки – 23,0 %), які мають нижчу середньостатистичну вартість і значно нижче податкове навантаження.

Через структурний перерозподіл імпорту змінилася складова митних платежів у 2009 р., а саме – зросла частка надходжень податків і зборів на користь митних платежів від імпорту споживчих товарів, при цьому питома вага надходжень з імпорту виробів для промисловості, устаткування та засобіввиробництва зменшилась.

У січні-червні 2010 р. спостерігалось незначне зростання надходжень від податків на міжнародну торгівлю та зовнішні операції порівняно з відповідним показником попереднього року. Так, до державного бюджету надійшло податків на міжнародну торгівлю та зовнішні операції на суму що перевищує минулорічний показник.

Певні зміни відбулися і в структурі даних податків впродовж січня-

червня 2010 р.:

● частка надходжень ввізного мита збільшилась на 1,7 в.п.;

● частка надходжень вивізного мита зменшилась на 1,4 в.п.;

● частка надходжень коштів за вчинення консульських дій зменшилась на 0,3 в.п. і становила 2,6 %.

У 2010 р. спостерігалося зростання від'ємного сальдо поточного рахунку платіжного балансу. За результатами 9 місяців 2010 р. від'ємне сальдо зведеного платіжного балансу становило 578,0 млн дол. США. Основними причинами такої динаміки зазначеного показника стали значне збільшення вартісних обсягів імпорту природного газу у зв'язку із великими обсягами його поставок відповідно до контракту з "Газпромом" та відносна сталість показників експорту товарів та послуг. Відтак, продовжуємо спостерігати збереження негативної тенденції нарощення фізичних обсягів імпорту сировини та зменшення частки інвестиційного імпорту.

Ще однією істотною проблемою механізму адміністрування митнихплатежів стало зростання обсягів контрабанди. Криза подвоїла обсяги контрабанди і так званого "сірого імпорту" у 2009 р., порівняно з аналогічними показниками 2008 р.

Внутрішніми чинниками, які підсилили негативний зовнішній вплив на динаміку сплати митних платежів, стали: недостатній розвиток інфраструктури митних органів; суперечливе і непрозоре митне законодавство; складні митні процедури, що сприяють корупції; застаріле обладнання.

Починаючи з 2010 року прослідковуються позитивні тенденції.

Пропозиції для збільшення надходжень від податків на міжнародну торгівлю та зовнішні операції до зведеного бюджету України:

Ø поліпшити законодавчу базу в даній галузі;

Ø потрібно вжити комплекс заходів з метою вдосконалення митного законодавства та контрольних процедур за нарахуванням і сплатою митних платежів;

Ø формування комплексного контролю за дотримання митного законодавства суб'єктами зовнішньоекономічної діяльності та громадянами

Ø запровадження спрощених і модернізованих митних процедур на кордоні й всередині держави;

Ø впорядкування вексельних форм розрахунків;

Ø впорядкування процедури проведення митними органами пост-аудиту суб'єктів, які здійснюють зовнішньоекономічну діяльність;

Ø налагодження співробітництва у митній сфері із митними адміністраціями інших країн, обміну досвіду та розширення співпраці з питань інформаційного обміну.

Ø Стимулювати експортерів;

Ø Зменшити тиск на імпортерів;

Ø Створити умови для співпраці України з іншими країнами.

Висновки. На сучасному етапі впровадження міжнародних стандартів

у митній сфері України є надважливим завданням. Ставши членом СОТ, Україна підтвердила плани щодо покращення діяльності митної служби

найближчим часом. Членство України в СОТ та процеси глобалізації є вагомими факторами впливу на митну політику держави, оскільки на додаток до співпраці на глобальному рівні уряди також розширюють співробітництво на регіональних рівнях шляхом створення й розвитку митних союзів, зон вільної торгівлі, угод про економічне партнерство.

Ефективність митної політики значною мірою залежить від динаміки

та розвитку торговельно-економічної діяльності. Без міжнародної торгівлі

економіка України не може розвиватись та зростати. Міжнародна торгівля

вимагає ефективної логістики, чітких та зрозумілих правил торгівлі, вмілого

менеджменту митної політики, використання сучасних інформаційних і комунікаційних технологій. Ефективна митна політика сприяє розвитку торгівлі, а відтак державному та приватному секторам вітчизняної економіки. Бізнес отримує конкурентні переваги ринку у вигляді зниження затримок і витрат унаслідок прогнозованого руху товарів через кордони, а для бюджету забезпечується надійне надходження доходів.

Література:

1. Постанова Верховної Ради України

Про структуру бюджетної класифікації України

2. Аспір. Н.О. Ривак «Шляхи підвищення ефективності митної

політики україни»

3. http://www.ibser.org.ua

Сайт Інституту бюджету та соціально-економічних досліджень (ІБСЕД)

4. Фінанси - Юрій С.І., Федосов В.М.

| <== предыдущая | | | следующая ==> |

| Из работы историка Б.А. Рыбакова | | |

Date: 2015-10-18; view: 348; Нарушение авторских прав