Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Деятельность производственной фирмы, её издержки и доходы

|

|

Теория производства с позиции микроэкономики как составной части экономикс – это теория производительности таких факторов, как труд, земля и капитал (т.е. его материально-технические элементы), используемых для выпуска благ и услуг. Сочетание количественных пропорций этих ресурсов отражает структуру затрат и уровень развития технологии производства. Денежные затраты фирмы на приобретение производственных ресурсов (факторов производства) принято называть издержками производства. То есть издержки производства – это разность между выручкой и прибылью, то есть это все затраты фирмы-производителя, связанные с производством и реализацией продукции.

Поскольку применительно к отдельной фирме в качестве ресурсов выступают прежде всего труд и капитал, то и максимально возможный для нее объём выпуска проявляется как функция труда и капитала. Не случайно это называют двухфакторной производственной функцией. На графике кривая, отражающая все различные варианты комбинаций ресурсов, которые могут быть использованы фирмой при производстве товара, называется изоквантой. А ряд изоквант, отражающий максимально достижимый выпуск продукции при любом данном наборе ресурсов, называется картой изоквант. Таким образом, смысл карты изоквант для производителя аналогичен смыслу карты кривых безразличия для потребителя. Чем дальше изокванта от начала координат, тем больше объём выпуска.

С точки зрения микроэкономики, все издержки (TC – total costs) можно разделить на две группы: явные и неявные. Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Неявные издержки – это альтернативные издержки, использование ресурсов, принадлежащих самой фирме. Если из суммарной выручки фирмы вычесть внешние издержки, то получим бухгалтерскую прибыль. А если из суммарной выручки фирмы вычесть и внешние, и внутренние издержки, то получим чистую экономическую прибыль. Таким образом, экономическая прибыль равна разности между бухгалтерской прибылью и величиной внутренних издержек.

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC – total fixed costs), не связанные с объемом производства, и общие переменные (TVC – total variable costs) – издержки, зависящие от объема производства.

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции) (АТС – average total costs) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные (AVC) издержки:

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции (см. рисунок: Средние и предельные издержки).

Рис.4. Средние и предельные издержки

Кривые AVC и ATC имеют U-образную конфигурацию. По мере расширения производства издержки снижаются, но потом, в силу действия закона убывающей отдачи, вырастают (увеличение числа работников при постоянном капитале сопровождается снижением продуктивности труда, вызывая рост средних издержек).

Для понимания поведения фирмы очень важна категория предельных издержек (MC – marginal costs), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции:

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что, в свою очередь, отражается на росте AVC и ATC, т.к. они связаны с объемом.

Производительность каждого ресурса, применяемого в производственном процессе, оценивается его «вкладом» в совокупный выпуск продукции и измеряется отношением объема выпуска продукции на единицу каждого из применяемых ресурсов.

Общее количество произведенной продукции в натуральном выражении, изменяющееся под влиянием переменного фактора, называется общим продуктом (ТР – total product).

Отношение общего продукта к переменному фактору – средний продукт: АР = ТР / Х.

Предельная производительность ресурсов оценивается величиной предельного продукта, создаваемого каждым из применяемых ресурсов (факторов производства).

Предельный продукт (МР – marginal product) – это прирост продукции, полученный вследствие увеличения данного производственного фактора (ресурса) на 1 единицу при неизменной величине всех остальных факторов: ТР’ / Х’. Предполагается, что в неизменных технических условиях последовательное приращение затрат одного ресурса на дополнительную единицу (при неизменном количестве затрат других ресурсов) ведет к снижающемуся приросту выпуска.

Действие закона снижающейся производительности ресурсов выражается в виде тенденции относительного снижения выпуска продукции при последовательно (и непропорционально) осуществляемых затратах одного из применяемых ресурсов. Кроме того, применение каждого ресурса (фактора производства) зависит от соотношения цен предельного продукта и единицы того ресурса, на который относится данный предельный продукт (на единицу труда; на единицу производственной мощности; на единицу земельной площади и т.д.). В условиях достигнутого фирмой равновесия, т.е. при равенстве предельных затрат и цен предельного продукта, дальнейшее увеличение затрат ресурсов может оказаться неприбыльным.

Динамика общего продукта может быть представлена в виде следующего графика:

Рис.5. Динамика общего продукта

График показывает, как в условиях убывающей производительности, предполагающей неизменную технологию, изменение переменного фактора приводит вначале к резкому изменению общего продукта (ТР) на I стадии, затем выпуск продукции замедляется относительно затрат на II стадии и на III стадии рост затрат сопровождается снижением объемов производства.

Осуществленный выпуск продукции – это сумма произведений количества каждого ресурса на его предельную производительность. Этот выпуск продукции функционально определяет долю факторов в совокупном выпуске, что математически может быть представлено в модели «затраты — выпуск» (производственная функция), имеющей вид:

,

,

где Q – объем выпуска продукции; К – применяемые ресурсы капитала; L – применяемые ресурсы труда; N – применяемые ресурсы земли.

Согласно теории производства, каждому данному моменту времени соответствует некий уровень производственных технологий, который обеспечивает максимальный объем выпуска благ при данных затратах и соотношении факторов производства.

С технологической точки зрения закон «затраты – выпуск» – это закон совершенствования технологий на основе количественного и качественного изменения структуры затрат ресурсов и факто

ров производства для максимально возможного выпуска продукции.

ров производства для максимально возможного выпуска продукции.

Функцию формирования модели «затраты – выпуск» принято называть производственной функцией, поскольку эта функция характеризует технологическую взаимосвязь между данными затратами факторов производства и размерами выпуска благ. Такая взаимосвязь может быть выражена определенным числовым соотношением задействованных ресурсов и выпускаемых с их помощью благ. Производственная функция указывает на существование многих альтернативных технологий, в каждой из которых взаимодействуют различные по структуре и комбинации факторы производства, но выпускается одинаковое количество продукции или услуг. Поэтому можно определить такие сочетания факторов производства, при которых заданный объем выпуска продукции можно обеспечить с минимальным уровнем издержек.

Производственная функция может быть краткосрочной: она описывает производственный цикл с неизменными факторами производства от начала производства до реализации продукции на рынке. Долгосрочная функция учитывает процессы инвестирования, и все ресурсы в таком случае рассматриваются как переменные.

Формула производственной функции Кобба-Дугласа показывает количественную зависимость объема выпуска продукции от двух факторов – капитала (средств производства) и труда. В дальнейшем в этой функции была учтена роль технического прогресса. В итоге функция Кобба-Дугласа приняла следующий обобщенный вид:

,

,

где Y – объем выпуска изделий; К – капитал; L – труд; А, a, b – параметры (коэффициенты) функции: А – коэффициент пропорциональности или масштабности (коэффициент сопряжения размерности), a и b – коэффициенты эластичности объема производства соответственно по капиталу и по труду (или коэффициенты, характеризующие прирост объема выпуска продукции, приходящийся на 1 % прироста соответствующего фактора); е – фактор, отражающий влияние технического прогресса (r) и времени (t).

Если рассматриваемую функцию выразить в показателях среднегодовых темпов прироста факторов, то она примет следующий вид:

,

,

где Y, К, L – соответственно темп прироста продукции, капитала, рабочей силы; r – комплексный показатель роста совокупной экономической эффективности всех факторов (помимо изменений в технике он отражает улучшение качества и повышение эффективности использования живого или овеществленного труда и др.).

Производственная функция Кобба-Дугласа имеет единичную эластичность замещения производственных факторов. Поэтому для предпринимателя в данном случае не имеет значения, за счет каких факторов наращивать выпуск изделий, так как эффект будет одинаковым.

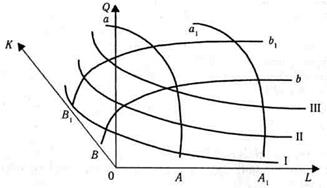

Изменение двух факторов – капитала (К) и труда (L) – во всех возможных вариантах изображается фигурой, которая называется «холм» производства (см. рисунок ниже):

Рис.6. «Холм» производства

Кривые роста производства Вb; В1b1 и Аа; А1а1 предполагают неизменность одного из факторов. «Холм» производства состоит из множества кривых уровня этого холма, например I, II, III, все точки которых отражают один и тот же уровень производства. В микроэкономике эти кривые называются изоквантами.

Такое графическое построение позволяет осуществить выбор оптимальной комбинации ресурсов для заданного объема производства.

В микроэкономической теории производства оптимум производителя можно определить следующими двумя способами. Во-первых, производитель комбинирует ресурсы К и L так, чтобы выполнялось равенство их взвешенных предельных производительностей:

,

,

где РК и PL – цены ресурсов.

Во-вторых, оптимальная комбинация производственных ресурсов наблюдается в случае равенства предельной нормы технической замены двух факторов и соотношения их предельных производительностей:

,

,

где dK и dL – бесконечно малые изменения двух факторов.

Совокупный (общий) доход (TR – total revenue) – это общая выручка, получаемая фирмой от продаж своей продукции:

.

.

Предельный доход (MR – marginal revenue) – приращение к общей выручке фирмы, вызванное увеличением ее продаж на дополнительную единицу товара:

.

.

Разница между общими доходами предприятия и общими издержками производства называется прибылью, которая определяется путем вычета из общей суммы продаж всех видов затрат. В этом случае прибыль называют чистым доходом.

В России итоговым показателем деятельности предприятия является валовая прибыль. Валовая прибыль представляет собой сумму прибыли от реализации продукции, основных фондов, иного имущества предприятия и доходов от нереализованных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемых в себестоимость продукции. Доходы (расходы) нереализуемых операций включают доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по акциям, облигациям и иным ценным бумагам и другие доходы от операций, непосредственно не связанных с производством продукции.

Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учёта и указываемая в отчёте о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчётном периоде.

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Экономическая прибыль отличается от бухгалтерской, как уже отмечалось, тем, что при расчёте её величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учёте.

Процесс формирования прибыли представлен на следующей схеме:

Рис. 7. Формирование прибыли предприятия

Эффективность применения инвестированного капитала, авансированных затрат проявляется в сопоставлении прибыли с затратами, издержками. Такое сопоставление выражается относительным показателем – рентабельностью. Рентабельность характеризует прибыльность, доходность использования капитала. Росту рентабельности способствует снижение себестоимости продукции и рост прибыли. Широко применяются следующие показатели рентабельности:

1) Рентабельность продаж, рост которой означает: а) рост цен при неизменном уровне издержек; б) снижение издержек при неизменных ценах. Снижение спроса способствует снижению рентабельности продукции, что связано: а) со снижением цен при неизменных издержках; б) с ростом издержек при неизменных ценах; в) с ростом издержек и снижением цен.

2) Важным для фирмы является показатель рентабельности активов. Активы представляют для предприятия итог баланса на конец отчетного периода, включая стоимость имущества предприятия, средства и запасы для уплаты задолженности. Рентабельность активов отражает эффективность использования всего имущества фирмы.

3) Другой важный для фирмы-производителя показатель - рентабельность основного капитала. Здесь основной капитал – это использованный основной капитал минус его амортизация на конец отчетного периода. Рентабельность основного капитала показывает эффективность использования основных фондов (фондоотдачу).

4) Наконец, владельца и менеджера предприятия-производителя не может не интересовать рентабельность собственного капитала. Риск выражает эффективность использования капитала, инвестированного фирмой за счет собственных источников финансирования.

Какие же факторы влияют на прибыль, а, соответственно, что должна делать фирма-производитель, чтобы максимизировать свою прибыль?

К внутренним факторам, влияющим на прибыль, относятся ресурсные факторы. Среди них можно выделить следующие:

– объём реализованной продукции. При неизменной доли прибыли в цене рост объёма реализованной продукции позволяет получать большую сумму прибыли;

– численность и состав работников. Достаточная численность при определённом уровне технической вооружённости труда позволяет в полной мере реализовать производственную программу по получению необходимой суммы прибыли;

– формы и системы экономического стимулирования труда работников. Влияние этого фактора можно оценить через показатель расходов на оплату труда;

– производительность труда работников предприятия. Рост производительности труда при прочих равных условиях влечёт за собой увеличение прибыли;

– фондовооружённость и техническая вооружённость труда работников. Чем выше оснащённость работников современными средствами труда, тем выше их производительность труда;

– фондоотдача. С повышением фондоотдачи увеличивается объём произведенной продукции в расчёте на 1 рубль средств, вложенных в основные фонды;

– сумма оборотных средств. Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота;

– осуществление режима экономии. Оно позволяет относительно снижать текущие затраты предприятия и увеличивать сумму получаемой прибыли. Под режимом экономии, заметьте, понимается не абсолютное, а относительное снижение текущих расходов.

К основным внешним факторам, формирующим прибыль предприятия, можно отнести следующие:

– ёмкость рынка. Ведь от ёмкости рынка зависит розничный товарооборот торгового предприятия. Чем больше ёмкость рынка, тем и больше возможности предприятия по получению прибыли;

– развитие конкуренции. Оно оказывает отрицательное влияние на сумму и уровень прибыли, так как приводит к усреднению нормы прибыли. Ведь конкурентная борьба требует определённых расходов, снижающих получаемую сумму прибыли;

– размер цен, устанавливаемых поставщиками товаров.

Объем выпуска продукции ограничивается спросом и ее рыночными ценами. По этой причине фирмы заинтересованы не в наибольшем выпуске, а в таком его объеме, который потребует наименьших издержек и обеспечит при этом максимизацию прибыли. Хочу обратить на это Ваше особое внимание, учитывая распространенное в РФ представление, будто в любом случае крупная фирма с большим объемом производства экономически эффективнее и выгоднее владельцу, чем мелкая. Такое представление типично в нашей стране ввиду, считаю, практически отсутствия у нас рыночного механизма, но ведь микроэкономическая теория, и в том числе теория производственной фирмы, исходит из наличия и реального действия такого механизма.

Так вот по положениям такой теории критерий экономической эффективности фирмы достигается при равенстве предельных издержек (МС), предельного дохода (денежный доход от продажи предельного продукта) (MR) и рыночных цен (Р) продажи предельного продукта:

МС = MR = Р.

Анализируя информацию о ценах, в частности сопоставляя рыночную цену каждого фактора производства с ценой полученного от его применения предельного продукта, фирма достигает точки равновесия, т.е. равенства МС и MR, при котором достигается максимизация ее прибыли.

Количество предельных продуктов, умноженное на величину предельного дохода в денежном выражении, называют доходом от предельного продукта – MRP. Этот доход фирма исчисляет в денежном выражении после продажи всего предельного продукта, произведенного с помощью соответствующих факторов производства. Для каждого фактора производства может быть рассчитан выпускаемый с его помощью предельный продукт в денежном выражении.

Получаемая фирмой-производителем прибыль создаёт финансовую базу для самофинансирования, расширения и модернизации производства, решения проблем социальных и материальных потребностей трудовых коллективов. За счёт прибыли частично осуществляется выполнение обязательств перед бюджетом и банком, другими предприятиями. Показатели прибыльности характеризуют степень деловой активности и финансового благополучия, в значительной степени формируют положительный имидж предприятия и инвестиционную привлекательность. И, конечно, получение прибыли является важнейшим условием конкурентоспособности предприятия.

Соотнося высказанные выше теоретические положения с реальной практикой сегодняшних российских предприятий, приходится с сожалением признать, что указанная практика представляет собой парадоксальную картину: как будто отечественные фирмы-производители не стремятся к прибыли за счёт повышения своей конкурентоспособности на основе внедрения инновационных технологий. Проводя ещё в мае 2009, то есть в разгар кризиса, года совещание по вопросам технологического развития России, тогдашний президент Д.А. Медведев с горечью отметил, что никаких изменений в технологическом уровне нашей экономики не происходит, а это особенно негативно сказывается в период кризиса. Пока не показали серьёзных результатов ни технопарки, ни венчурные компании, ни технико-внедренческие экономические зоны – всё это в основном, вынужден был признать президент, существует только на бумаге, наш бизнес в действительности вообще никак не мотивирован на инновационное развитие, просто не хочет этим заниматься.

Конечно, сам факт признания властью указанных негативов внушает ожидания их преодоления в предстоящий период. Однако для успешного решения данной задачи надо прежде всего уяснить причину незаинтересованности предприятий в том, что, согласно микроэкономической теории, как раз должно представлять для них наивысший интерес. Видимо, действие рыночного механизма, которое микроэкономическая теория считает главным регулятором современной экономики, в сегодняшней России не находит реального проявления, существует лишь в заклинаниях политиков и журналистов, что не могут не чувствовать «кожей» менеджеры предприятий.

Приведённые и им подобные факты, согласитесь, характеризуют совсем не благополучную социально-экономическую картину. Она вовсе не свидетельствует о заинтересованности большинства предприятий-производителей страны в более эффективной своей деятельности, как бы должно быть по микроэкономической теории. Значит, макроэкономическая политика государства, как внешний для фирмы фактор, не способствует указанной заинтересованности, а потому должна подлежать серьёзной оптимизации.

Date: 2015-10-22; view: 626; Нарушение авторских прав