Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реферат

|

|

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Quot;ПЕТЕРБУРГСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ ИМПЕРАТОРА АЛЕКСАНДРА I"

Кафедра «Строительство дорог транспортного комплекса»

Реферат

Тема «Управление движением материалов в строительной организации.»

Выполнил студент ___________________________ Измайлов М.Ю.

Факультет _______ Строительный ______________ группа V – C – 005

Проверил _________________________________Путролайнен Э.А.

Санкт-Петербург 2015

Содержание

Введение

1 Теоретические аспекты информационного обеспечения управления материальными запасами в строительной организации

1.1 Понятие, сущность и виды материальных запасов

1.2 Процесс информационного обеспечения коммерческой и маркетинговой деятельности предприятия

1.3 Клиент ориентированный подход к процессу информационного обеспечения управления материальными запасами

1.4 Особенности информационного обеспечения управления материальными запасами в строительной отрасли

2 Рекомендации по совершенствованию информационного обеспечения управления материальными запасами

2..1 Рекомендации по введению программного обеспечения для улучшению управления запасами предприятия

2.2 Процесс управления материальными запасами на основе информационного обеспечения

Заключение

Введение

Материальный запас предприятия — это запас какого-либо ресурса или предметов, используемых в организации. Система управления запасами на предприятии - это совокупность правил и способов регулирования, с помощью которых можно контролировать уровни запасов и определять, какие уровни следует поддерживать, какой запас следует пополнять и каким должен быть объем заказа.

Материальные ресурсы являются частью имущества предприятия вместе с основными средствами, нематериальными активами, инвестициями, дебиторской задолженностью, денежными средствами и другими активами, представленными в отчетном бухгалтерском балансе. Объекты материальных запасов полностью потребляются в течение одного производственного цикла.

Информационное обеспечение - это оснащение предприятия всей необходимой информацией и документацией. Наличие информации на предприятии очень важно и обусловлено напрямую с получением заказа на строительство нового объекта, выполнение строительно-монтажных работ или же при необходимости в заказе строительных материалов.

Управление материальными запасами должно, прежде всего, учесть спецификацию строительного предприятия на основе применения информации, значительно подходящей для пользователя. Результативное информационное обеспечение процесса управления достигается за счет равномерного размещения информационных потоков, сопутствующих движению материальных запасов и использование баз данных, хранящих информацию в качестве информационного продукта и гарантирующих существенное уменьшение времени на поиск и применение информации.

Актуальность данной темы обусловлена прежде всего тем, что основной функцией материального запаса строительной организации выступает осуществление беспрерывного обеспечения строительных объектов материалами и оборудованием, так как отсутствие сырья может привести к прекращению строительных работ, а следовательно, к большим расходам, росту затрат в связи с постоянной неспособностью следовать установленным срокам графика строительства. Это свидетельствует о том, что нужные материалы должны поступать на строительную площадку в необходимом объеме, заданного качества и при этом размер запасов должен быть таким, чтобы была возможность оперативно и своевременно удовлетворить потребность в момент ее возникновения, а суммарные издержки, связанные с их образованием и хранением должны быть небольшими.

Основной целью работы является рассмотрение теоретических аспектов информационного обеспечение управления запасами строительной организации и разработка практических рекомендаций по совершенствованию данного процесса.

Для достижения цели были сформулированы следующие задачи:

- изучение сущности и понятия материального запаса;

- освоить процесс разработки мероприятий по управлению материальными запасами;

- рассмотреть особенности формирования процесса закупки на рынке строительных услуг;

- изучить особенности информационного обеспечения управления материальными запасами;

- дать организационно-экономическую характеристику предприятия ООО «Техстрой» за 2010 - 2012 гг.;

- проанализировать мероприятия по поставке материалов от поставщиков;

- провести анализ коммерческой деятельности предприятия;

- исследовать конкурентов предприятия ООО «Техстрой»;

- рассмотреть процесс управления материальными запасами строительной организации;

- разработать рекомендации по совершенствованию информационной деятельности;

- разработать рекомендации по улучшению информационного обеспечения управления материальными запасами.

Объектом изучения является предприятие Общество с ограниченной ответственностью «Техстрой».

Предметом исследования является исследование информационного обеспечения управления материальными запасами строительной организации ООО «Техстрой».

Методы, которые были использовано при написании дипломной работы: диалектический и аналитический.

Информационной базой послужили нормативные документы, устав предприятия, бухгалтерская и финансовая отчетность ООО «Техстрой» за 2010 - 2012 годы.

Основу теоретической базы составили возможности подхода к изучению анализ процесса управления запасами, представленные в классических и современных трудах отечественных исследователей, монографиях, научных статьях и учебных пособиях.

1 Теоретические аспекты информационного обеспечения управления материальными запасами в строительной организации

1. 1 Понятие, сущность и виды материальных запасов

Любая экономическая деятельность предприятия основана и организована с целью извлечения прибыли, ее максимизация и удовлетворения потребностей населения.

В современное время успех любого предприятия во многом зависит от эффективности и ритмичности материально-технического снабжения. Правда, при условии, что материальный запас вовремя и в полном объеме удовлетворит потребность производства в нужных ресурсах. Данный процесс должен сопровождаться постоянным контролем за доставкой материалов, хранение и распределение их на складах, чтобы затраты были минимизированы. [10]

Процесс производства материальных благ - необходимое условие формирования потребностей и желаний общества. От изобилия и количества на рынке разнообразных ресурсов зависит оптимальность их потребления и использования, а это значит, что от этого также зависит и продуктивность работы предприятия.

Для непрерывной производственной деятельности, предприятию необходимо иметь в наличии резерв материальных запасов для своей экономической подстраховки. Поддержанием уровня запасов на предприятии занимается отдел закупок. Основная задача отдела закупок на предприятии выражается в своевременном и постоянном обеспечении производства необходимыми материальными запасами надлежащей комплектности и качества.

Материальные запасы - это продукция, пользующаяся спросом у населения и изделия народного потребления, ожидающие вступления в процесс производственного или личного потребления, а также расположенные на разных этапах производства и обращения продукции производственно-технического назначения. [32]

По мнению Воронченко Т. В., запасы - это продукция, находящаяся в данный момент времени на различных стадиях процессов производства и обращения, ожидающие вступления в производственное или личное потребление. [7]

Товарно-материальный запас - это запас какого-либо товара или изделия, которые активно используют промышленные предприятиями. Процесс управления товарно-материальными запасами - это объединение правил и способов, благодаря которым можно регулировать и фиксировать уровень запасов на предприятии и определить, какие запасы материалов следует поддерживать, периодически пополнять и каким должен быть объем заказа. [2]

Вложение денежных средств в запасы - крупные активы большого количества промышленных, строительных и торговых предприятий, и очень важно, чтобы запасами управляли эффективно и рационально, чтобы инвестиции не были большими. При определении размера капитала в запасы предприятие сталкивается с двумя требованиями. Во-первых, организация должна поддерживать наличие запасов на складе, достаточных для производства и реализации продукции. Во-вторых, она должна не допускать и избегать излишних запасов, которые увеличивают издержки.

В зависимости от назначения, характера возникновения и той роли, которую они играют в процессе воспроизводства, общий размер запасов подразделяется на запасы в сфере производства и запасы в сфере обращения, т. е. товарные запасы. Необходимость и назначение производственных запасов средств производства состоит в том, что они призваны гарантировать бесперебойное производство на предприятии. Товарные запасы в свою очередь, представляют собой готовые изделия, которые вышли из сферы производства. К таким запасам относятся: запасы готовой продукции, находящиеся на складах предприятий промышленности, государственных резервов и снабженческо-сбытовых организаций. [4]

Все строительные предприятия имеют определенную долю запасов товарно-материальных ресурсов. При этом они руководствуются следующими принципами:

- обеспечивают независимость своей производственной деятельности. Запас материалов на строительном объекте гарантирует определенную гарантию и стабильность в производственном процессе, что в свою очередь обеспечит бесперебойное строительство. Необходимость запасного времени на перенастройку каждого нового изделия, и наличие материального запаса помогает сократить упущенное время;

- поддерживают самостоятельность рабочих мест на сборочных линиях. Время, которое необходимо для выполнения схожих процессов, соответственно, меняется от одной специфики объекта к другой. Следовательно, на строительном объекте необходимо иметь запас некоторых материалов, чтобы при увеличении допустимой нормы времени на выполнение операции конкретного объекта можно было из запаса материалов компенсировать такую задержку.

- контроль учета за колебаниями спроса на материалы. Когда спрос на материалы известен точно, их можно заказывать в соответствии с этим спросом. Однако бывает, что спрос невозможно определить точно и поэтому, чтобы избежать колебания спроса, необходимо иметь в наличии некоторый резервный запас готовых материалов;

- гарантирует гибкость производства. Содержание материальных запасов позволяет уменьшить влияние размера выпуска продукции на производственную систему. Запасы помогают сохранить часть времени для подготовки к выпуску продукции, что позволяет и дает возможность спланировать более нормированный и не дорогостоящий производственный процесс с помощью выпуска значительных партий товаров. При больших затратах на размещение заказа большую прибыль принесет выпуск крупных партий готовых товаров;

- поддержание защиты от колебаний в период доставки материалов. При заказе у поставщика того или иного товара, есть вероятность возникновения разнообразных задержек, которые основываются на ряде причин. Такими причинами могут быть обычные колебания во времени при доставке; отсутствие необходимого материала на заводе поставщика, который создает задержку в выполнении заказа;

- потеря заказа и доставка не соответствующего по качеству материала, который был необходим заказчику;

- эксплуатация плюсов размера заказа на закупку. Распределение заказа связано с отдельными расходами: трудовые затраты, затраты на телефонные переговоры, пересылка и т. п. Владея данной информацией, можно сделать следующий вывод, чем больше объем каждого заказа, тем ниже будет количество заказов, которое нужно подготовить. Исходя из этого, можно сказать, что расходы на доставку оказывают большее влияние в пользу больших заказов, то есть чем больше объем поставки, тем меньшими будут расходы на единицу поставляемой продукции.

Формирование запаса связано с некоторыми затратами и присутствие излишка в запасах в общем случае нежелательно. Потребность в создании и наличии крупных партий запасов материалов обычно объясняется очень продолжительными циклами поставок. [6]

Комплектация материальных запасов и готовой продукции может иметь разные формы, однако очевидно, что это обязательный элемент процесса общественного производства, самостоятельно и независимо от способа производства. Необходимость существования запасов обуславливается не только для процесса обращения, но также запасы преследуют цель внедриться в производственный процесс, при возникновении трудностей и задержек в производстве. Увеличение материальных запасов и излишнее присутствие их на складе, свидетельствуют о не рациональном расчете при строительстве объекта и сбоях в поставке материалов, а значит, увеличивает расходы на их хранение и содержание.

Материальные запасы различаются и классифицируются по трем видам:

- производственные запасы;

- незавершенное производство;

- готовая продукция. [8]

Индивидуально для каждого производственного процесса выделяют несколько видов материалов:

а) сырье, создающее в процессе переработки основную часть (по количеству или стоимости) конечного продукта. К сырью относят, как

правило, первичные материалы, которые не прошли переработку вообще или не прошли ее в небольшой степени;

б) вспомогательные материалы, охватывающие основную часть в составе конечного товара. Тем не менее, такие материалы имеют важное функциональное значение. Необходимо также учитывать тот факт, что определение товара к той или иной группе материалов зависит от особенностей производства;

в) материалы производства не входят в состав конечного продукта, но они также необходимы для эффективного хода процесса производства. Данные материалы гарантируют ввод в действие производства и использование оборудования. К числу производственных материалов относится также энергия, в виду своей дорогой стоимости и значительной нужды в ней, принятая к сведению отдельно от других видов производственных материалов;

г) к комплектующим материалам относят продукты, которые не требуют обработки вообще или же требующие ее в малосущественной степени. К числу происходящих с ними процессов можно отнести пересортировка, изменение размера партии, маркировка и другие. [7]

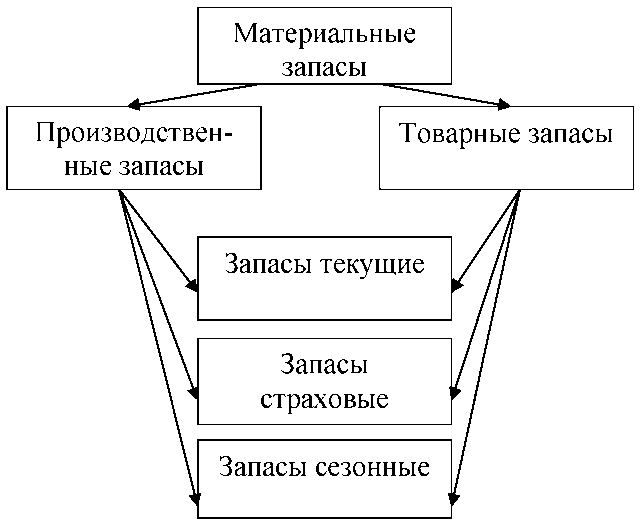

Процесс следования сырья в конечное изделие и последующее движения готового изделия до конечного потребителя, создаются при помощи основных видов запасов, показанных на рисунке 1:

- производственные запасы;

- товарные запасы.

В свою очередь, представленные запасы можно разделить на два вида: текущие и страховые. [11]

Рисунок 1- Виды материальных запасов

Представим характеристику каждого из представленных запасов.

Производственные запасы имеются на предприятиях различных отраслей сферы материального производства и предназначены они для производственного потребления в ходе производства или строительства какого-либо объекта. Цель создания строительных запасов - обеспечить бесперебойность производственного процесса, тем самым выполняя сдачу объекта в срок.

Товарные запасы представляют собой запасы готовой продукции предприятий-изготовителей и запасы, идущие от поставщика к потребителю, то есть предприятий оптовой, мелкооптовой, розничной торговли и запасы в пути.

Товарные запасы делятся, в свою очередь, на запасы средств производства и предметов потребления. [13]

Производственные и товарные запасы классифицируются на текущие, страховые и сезонные запасы.

Текущие запасы являются основной частью товарных запасов. Они организуют и сохраняют непрерывность производственного и торгового процесса между следующими поставками.

Страховые запасы представляют собой некий резервный фонд, предназначенный для непрерывного снабжения материалами или товарами производственного или торгового процесса, в случае всевозможных непредвиденных обстоятельств, таких как:

- отклонения в размере партий поставок предусмотренных заключенным между двумя сторонами договором поставки;

- возможная задержка материалов или товара в пути при доставке их от поставщиков;

- непредвиденный рост спроса. [2]

Сезонные запасы создаются исключительно во время сезонного производства и потребления, также в состав сезонных запасов относят транспортировку. Примером сезонного производства может быть производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды.

В зависимости от цели их назначения они подразделяются на следующие категории:

а) запасы, движущиеся из одной отрасли логистической системы в другую, называются технологическими;

б) текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

в) резервные (страховые или «буферные»), к этой же группе запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует множество аргументов для создания материальных запасов на предприятиях.

Важнейшим стимулом, побуждающим к созданию запасов является, денежное выражение их отрицательного уровня (дефицита). При наличии нехватки запасов существует несколько видов потенциальных издержек, представленных ниже в порядке возрастания их негативного воздействия:

1) издержки связанные с неисполнением заказа (задержка в отправке заказанного материала) - вспомогательные расходы на продвижение и отправку товаров того заказа, который нельзя осуществить за счет существующих запасов материалов;

2) в случаи, когда неизменный заказчик обращается за данной покупкой в фирму конкурента, такие издержки считаются связанными с потерей сбыта (данные изменения в издержках проявляются в показателях выручки, потерянной из-за несостоявшейся торговой сделки);

3) издержки связанные с потерей заказчика возникают в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает заниматься поиском других источников обеспечения (это сказывается на показателях общей суммы выручки, которую можно было бы получить от выполнения всех возможных сделок между заказчикам и фирмой).

Первые представленные виды издержек относят, несомненно, к числу так называемых «временных издержек фирмы». Последнюю разновидность издержек трудно рассчитать, так как потенциальные заказчики разные и возможные издержки тоже. Все же для предприятия немаловажно, чтобы оценка данного вида издержек была значительно ближе к сумме затрат, которые могли бы возникнуть в действительности.

Стоит также отметить, что стоимость нехватки запасов выше, чем просто цена пропущенных сделок или неосуществленных заказов. В эту стоимость входит и потеря времени на выпуск продукции, и утрата рабочего времени, и потеря времени из-за высокой стоимости интервалов возникших в производстве при переходе между трудными строительными процессами. [3]

Исходя из всего вышесказанного, можно отметить, что в настоящее время в экономической литературе группа материальных запасов описана довольно широко и подробно. Однако, нужно узнать насколько запасы необходимы для конкретного предприятия, и уточнить виды затрат, которые предприятие понесет в связи с содержанием и хранением запасов.

1. 2 Процесс информационного обеспечения коммерческой и маркетинговой деятельности предприятия

В настоящее время информация представляется как объединение сообщений, знаний, материалов, баз данных, устанавливающих грань между возможными знаниями специалиста коммерции о процессах, происходящих на предприятии и событий взаимосвязанных с ними.

Информационное обеспечение - это факты, документы, итоги наблюдений и исследования, то есть все то, что непосредственно увеличивает и приумножает наши познания. События, происходящие в повседневной деятельности организации, несут в себе определенную долю и количество необходимой информации и могут быть конечным результатом для заключительной информации, отражаемой в финансовом и бухгалтерском учете предприятия. Для сотрудников строительного предприятия будет важна любая информация самостоятельно независящая от того, выражает ли она в объекте учета или нет, следует количественной оценке или нет. Сбор, обработка и анализ информации представляют собой элемент информационного обеспечения маркетинга на предприятии.

Информационная база любого предприятия строится из информационных и экономических потоков, функционирующих внутри предприятия, и информации воздействующей на предприятие из вне. Информация в системе маркетинговой деятельности предприятия играет огромную роль, так как она основана на знании спроса рынка на услуги строительных организаций.

Рассмотрим определение маркетинговой информации, сформулированное С. Г. Божук: маркетинговая информация - это совокупность сведений о состоянии какого-либо объекта, об окружающей его среде и происходящих в ней процессах. [4]

Характеристика маркетинговой информации:

- большой размер нужных сведений, что связано с ее систематизацией и постоянным поиском;

- получение и преобразование информации в установленное время, что вызывает усилия по ее сбору;

- разнообразие источников получения информации;

- качество полученных сведений.

По отношению к формированию маркетингового информационного пространства оно может быть внутренним и внешним.

Внутреннее маркетинговое пространство представляет собой информацию о важных информационных процессах протекающих внутри предприятия, а внешнее маркетинговое пространство включает в себя основные информационные потоки, исходящие от него и направленные на внешние субъекты и объекты маркетинговой деятельности, то есть на конкурентов, заказчиков, посредников и производство.

Структура маркетингового информационного пространства организации показана в таблице 1.

Определение маркетинговой информационной системы представлено в как совокупность всей информации, которая требуется для осуществления всех маркетинговых мероприятий, таких как:

- внутренняя отчетность предприятия;

- сбор текущей внешней маркетинговой информации;

- маркетинговые исследования предприятия.

Организованная система маркетинговой информации представляет собой совокупность всех методов, сформированных по средству сбора и анализа информации, а также проводимая для опережения принятия маркетинговых решений.

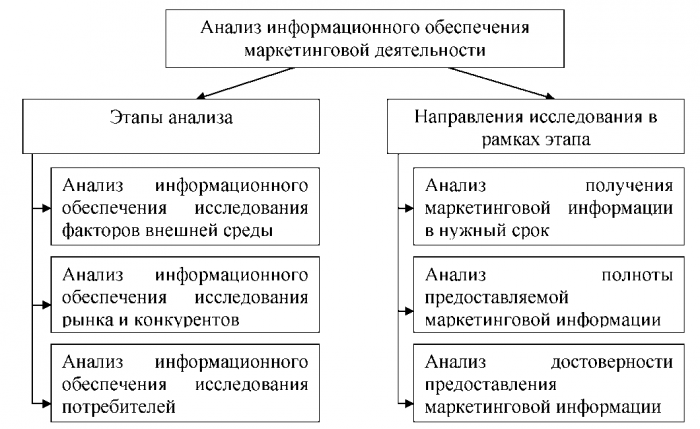

Также необходимо проводить анализ информационного обеспечения маркетинговой деятельности организации в двух назначениях:

- количественная и качественная оценка общей маркетинговой информации, которая обрабатывается на предприятии;

- оценка способов и методов, разработанных для сбора, анализа и распространения маркетинговой информации. [54]

Методы, используемые организациями при формировании информационного обеспечения маркетинговой деятельности:

- рабочии документации;

- автоматизированная обработка документов;

Принципы создания информационного обеспечения:

- документы должны быть составлены и предоставлены руководству предприятия во время до принятия управленческих решений;

- сведения должны быть достоверными и точными;

- информация должна быть полной и доступной.

Таблица 1 - Структура маркетингового информационного пространства

| Макросреда | Микросреда | |||

| Ресурсы | Поставщики | Конкуренты | Потребности | Производство |

| -объем ресурсов; - цена; - качество; -географические особенности; - политические условия; - экономические ресурсы | - цена; -надежность; -террито риальная удаленность; - условия сотрудничества | - среда; - ценовая политика; - качество продукции конкурентов; - ссортиментная политика | - национальная принадлежность; - возраст; - пол; - месторасположение | -организа ционная структура; - технологии; - мощность; - финансовое положение; - квалификация кадров |

Рисунок 2 - Схема анализа информационного обеспечения маркетинговой деятельности

На данном этапе современные информационные системы управления различными процессами на предприятии позволяют сконцентрировать вокруг себя многие программные обеспечения, которые формируют в себе общую информационную систему. Внедрение единой информационной системы поможет решить проблему слаженности деятельности сотрудников и подразделений предприятия, обеспечивая их всей нужной информацией. Руководство в свою очередь получит быстрый доступ к достоверным данным о ходе производственного процесса.

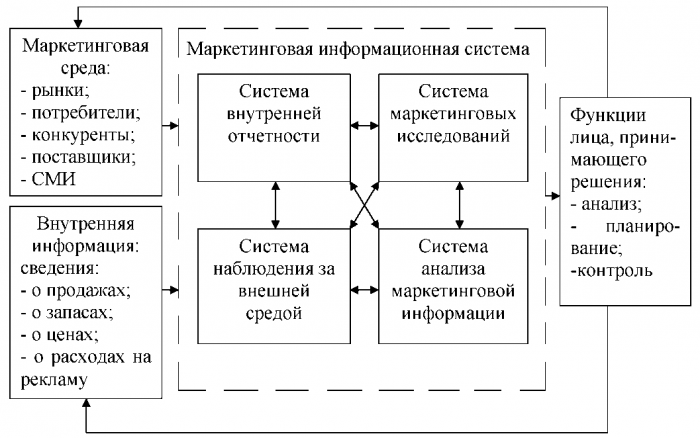

Ф. Котлер, полагает, что маркетинговая информационная система - это совокупность персонала, оборудования, процедур и методов, предназначенных для сбора, обработки, анализа и распределения своевременной и достоверной информации, необходимой для подготовки и принятия маркетинговых решений. [31]

Е. П. Г олубков указывает, что маркетинговая информационная система-это совокупность (единый комплекс) персонала, оборудования, процедур и методов, предназначенных для сбора, обработки, анализа и распределения в установленное время достоверной информации, необходимой для подготовки и принятия маркетинговых решений. [12]

Рисунок 3 - Модель маркетинговой информационной системы по Ф. Котлеру

О. М. Калиева, дает следующее определение: маркетинговой информационной системой является совокупность процедур и методов, разработанных для создания, анализа и распространения информации для принятия маркетинговых решений на регулярной постоянной основе. [26]

В приложении А представлена схема маркетинговой информационной системы разработанная О. М. Калиевой.

Внешние заказчики для сбора информации об организации используют для принятия решений несколько основных документов: баланс предприятия, отчет о прибылях и убытках, сметы, отчет о движении активов компании. Данные документы, предназначены для обладателей акций, банков и прочих заинтересованных лиц, расположенных вне организации, будут полезны также и специалистам компании. Знание соответствующей информации о предприятии сотрудниками, будет плодотворно влиять на управленческую деятельность организации. Для управления материальными запасами необходимо более детализированная информация, чем та, которая содержится в представленных ранее документах. [8]

Значительная часть оперативных знаний при нормальном ходе работы организации не представляет прямого интереса для руководителей предприятия. Их не интересует, сколько материалов было заказано для строительства объекта. Данная информация должны быть документирована прорабом, заверена бухгалтером и отделом закупок, и эта документация заинтересует скорее рабочее звено предприятия, нежели самих управляющих организации. Руководители заинтересованы не в деталях конкретно, а в общей информации, полученной из первичных документов при учете.

Модель маркетинговой информационной системы по Ф. Котлеру представлена на рисунке 3.

Основным шагом в научно-техническом прогрессе можно считать информатизацию. Данный процесс сформирован на свободном использовании электронной вычислительной техники, мобильности, автоматизации и постоянном обновлении баз данных, взаимосвязанных между собой с информационно-вычислительными системами. Автоматизация помогает овладеть собранными сведениями, находящими отображение в источниках информации. Преимущества автоматизированной обработки информации заключается в оперативном и точном сборе данных, хранении и преобразовании информации. [19]

С введением современных информационно-компьютерных технологий упрощается поиск товаров и оборудования, выбор поставщиков и партнеров, а с помощью информационно-маркетинговой системы можно получить полную информацию о сырье и материалах, стоимости, условиях покупки без вмешательства посредников, что содействует сокращению ненадежных посредников, существенной экономии времени и средств по закупке товарных групп.

Включение информационных систем для усовершенствования автоматизации предприятия направлено в пользу принятия управленческих решений. Существует два подхода в решении проблем комплексной автоматизации работы организации:

1) разработка корпоративной системы собственными силами с помощью установления программных продуктов;

2) подключение готового информационного пакета услуг по автоматизации рабочих мест.

Также следует учитывать тот факт, что автоматизация плохо сформированных процессов может ухудшить обстановку на предприятии. Вследствие этого, в разработке информационной системы должны присутствовать оценка и анализ положительного влияния на предприятие с учетом его специфики. [13]

Предприятия, имеющие достаточное количество денежных средств, могут позволить себе содержание усовершенствованного программного обеспечения. Успех, полученный от использования такой информационной системы, в основном зависит от возможности и решения организации работать по «правилам» покупаемой информационной системы.

На практике используется управленческий и финансовый учет информационных потоков.

Финансовый учет содержит в себе информацию, которая является доступной посторонним пользователям и применяется в процессах внутреннего управления предприятием.

Управленческий учет носит характер широко используемой внутри предприятия информации. В состав управленческого учета входит производственный учет, который содержит в себе информацию об издержках производства, экономии и расходах денежных средств предприятия по сравнению с данными предшествующего периода. [15]

Проанализировав специфику управленческого учета можно сделать вывод о том, что он предназначается для:

- предоставления информации руководящему звену предприятия для управления производством и принятия решений о планах на будущее;

- подсчет фактической себестоимости продукции, работ и услуг, а также их отклонений от определенных стандартов, смет, норм;

- подведение итогов по осуществленным сделкам, новым технологическим решениям, центрам ответственности и прочим убеждениям.

Оперативный учет включает в себя оперативную отчетность, а проведение экономического анализ влечет за собой анализ себестоимости продукции, обоснование принятых решений, оценку выполненных заданий по плану и прочее.

Основной целью управленческого учета является обеспечение администрации предприятия, информацией, нужной для контроля за производственной деятельностью объединения и уже в процессе принятия решений по результатам данной деятельности. К такой информации прежде всего можно отнести данные о затратах на производство, себестоимости продукции, рентабельности, выпуске и осуществления работ и услуг. [21]

Факторы, влияющие на качество и достоверность оперативной информации и проверка информационного обслуживания процесса управления, представлены в таблице 2.

Таблица 2 - Положительные и отрицательные факторы использования информации в системе управления на предприятии

| Признаки информации | Характеристика информации | Положительные факторы использования информации в оперативном управлении | Отрицательные факторы использования информации в оперативном управлении | |

| Специфические свойства | - краткосрочность; - высокая точность; - характеристика управленческого процесса | - частота обновления; - проверка достоверности данных | - задержка информации; - запаздывание информации; - ухудшение информации | |

| Функциональное использование | - параллельное; - по запросам | - исключение повторения; - возможность многократного использования; - отбор информации по запросу | - значительный удельный вес процедур при обработке; - большой объем информации |

| Удобство использования | - специализация; - группировка информации в одном месте | - минимальное время на обработку; - полнота; - достоверность; - оперативность | - сложность в информации приводит к отказу от нее |

| Формат представления | - схожесть информации | - расхождение в данных | - нет повтора внешней и внутренней информации |

Все источники информации в свою очередь подразделяются на учетные и внеучетные.

Учетным источникам включают в себя:

- бухгалтерскую отчетность и учет;

- статистическую отчетность и учет;

- оперативный учет и конроль;

- некоторые учетные данные. [23]

В бухгалтерском балансе более точно отображают и раскрывают хозяйственные операции с целью контроля за выполнением выявленных бизнес-процессов. С помощью методов общего и постоянного наблюдения, грубого документирования, систематизирования счетов, группирования в балансе и иных отчетных таблицах, получается объективная характеристика различных хозяйственных операций, общая характеристика совокупности средств по составу и размещению, источникам формирования и назначению.

Статистическая отчетность выражает общую группу массовых явлений и процессов, описывают их с количественной и качественной точки зрения, помогают определить и выявить экономические случаи, выступают в качестве существенного источника получения данных бухгалтерского учета.

Оперативный учет и отчетность, применяющиеся на некоторых объектах производственной деятельности предприятия, снабжают организацию быстрой по сравнению со статистикой и бухгалтерией нужной информацией. Директора предприятий, начальники внутренних отделов компании довольно часто ведут быструю регистрацию основных производственных операций, приводят приблизительные расчеты, также планируют, расчеты на случай возникновения экстренных ситуаций. Руководящие сотрудники, осуществляющие самостоятельно оперативный анализ предприятия используют данного вида бухгалтерию.

Некоторые выборочные показатели учета помогают лучше детализировать данные содержащиеся в отчетах предприятий. В современных условиях особую популярность получили эпизодические выборки, наблюдения, глубокие проверки. Показатели выборки необходимо разбирать как источник учетного характера, так как их берут из текущего бухгалтерского учета и первичной документации.

Внеучетные источники информации включают в себя:

- материалы ревизии, внешнего и внутреннего аудита;

- материалы налоговых проверок;

- материалы производственных совещаний;

- материалы собраний рабочих коллективов;

- объяснительные и докладные записки, сделки с финансовыми и кредитными организациями;

- материалы, полученные при личном контакте с исполнителями. [4]

Руководство за ходом выполнения бизнес-плана и соблюдением смет,

неосуществимо без владения информацией о подходящих плановонормативных данных. Данная информация присутствует, в производственнофинансовом плане любого строительного предприятия. Кроме данных взятых из утвержденного плана, также притягивается достаточно широкий и полный нормативный материал, хранящий в паспортах производства, ценниках, прайс-листах, прейскурантах, справочниках и других.

Техническая информация применяется как элемент целостной информационной системы. К ней можно отнести в основном техническую и технологическую документация (паспорта строительного оборудования, проектные чертежи, специфика объекта и ее характеристика), которая представляет уровень техники и технологий, техническую оснащенность и качество полученных материалов. Техническую информацию получают из будущих отработанных технологий и проектов, применяют сведения организационных и технических мероприятий, обработанную информацию, опыт отечественных и зарубежных аналогов. [47]

Также в системе интересов управленческого учета встречается информация, которая носит прогнозируемый характер, и текущая информация. Принятые решения направлены в будущее, следовательно, руководство предприятия нуждается в точной и детализированной информации о возможных расходах и прибыли (временный расчет необходимой информации).

Информация, которая носит характер управленческого учета, запрашивается администрацией своевременно, так как в ней возникает потребность. Отчеты содержат информацию по управленческому учету, они составляются каждодневно, еженедельно или ежемесячно (периодичность в предоставлении информации). Управленческий учет употребляет данные производственного учета, совместно с которыми и получают учетную информацию о затратах, с целью расчета себестоимости материалов и оборудования (работ, услуг) и возможной полученной прибыли от ее выполнения, но в зависимости от цели управления данная информация, группируется, что делает ее более доступной и полной по смысловому содержанию. Данный процесс проводится исходя из возможности прогнозирования будущих издержек и снабжения этими знаниями сотрудников участвующих в управлении организацией и запасами компании, для того, чтобы правильно оценить ситуацию и принять решения по получению положительных результатов деятельности организации.

В состав информации на коммерческом предприятии входят экономические показатели, характеризующие эффективную деятельность предприятия. Сюда относят такие показатели как валовая прибыль, источники собственных и заемных средств, рентабельность предприятия. Последняя в свою очередь отражает прибыльность предприятия и его успешную деятельность. Создание и наличие на складах запасов требует крупных денежных вложений, как правило, заемных, что и определяет финансовую политику на предприятии. Всего этого можно достичь с помощью обеспечения системы управления материальными запасами необходимой и своевременной информацией, которая будет раскрывать сущность процессов материалообеспечения и материалопотребления, выявить слабые участки в работе предприятия. [12]

Основными задачами, стоящими перед информационным обеспечением на коммерческом предприятии, будут:

- анализ и мониторинг предприятия на степень ликвидности и платежеспособности;

- представление нормы необходимого запаса, на основе расчета расходов на выполнение какого-либо проекта, и уже исходя из уровня заказа материалов, будет рассчитана стоимость затрат на хранение и содержание материальных ресурсов;

- учет факторов, влияющих на отклонения норм запаса от фактически необходимого его уровня;

- подсчет выгоды и убытков при внедрении систем управления запасами;

- заключение договоров на поставку, заготовление и выполнение строительно-монтажных работ;

- контроль за своевременным пополнением запасов в соответствии с необходимой нормой.

Исходя из всего вышесказанного, можно сделать следующий вывод, что информация играет важную роль в деятельности любого предприятия. С ее помощью проводится заключение договоров с поставщиками и заказчиками, заказ необходимого сырья и оборудования, ведение всей необходимой нормативной документации, происходит проверка выполнения работ, то есть без нее невозможна эффективная и точная работа предприятия.

1. 3 Клиенто-ориентированный подход к процессу информационного обеспечения управления материальными запасами

Процесс строительства своего дома для каждого человека связан с крупными финансовыми, временными, физическими и интеллектуальными затратами.

Строительство представляет собой сложный, трудоемкий процесс, который задействует усилия не только заказчика, но также архитектора, строителя и других работников, и в каждом случае данный процесс непредвидимый и преображается с привлечением большого количества специалистов всех уровней. Заказчик в свою очередь должен определиться с одним проектом, среди большого количества предложений. При ограниченном выборе предложений у заказчика не возникает сомнений в выборе того или иного проекта.

На сегодняшний день заказчики не сталкиваются с проблемой ограниченности выбора, так как рынок перенасыщен различными строительными предприятиями, поэтому заказчики могут переложить поиск строительной организации на специалиста, имеющего соответствующие знания и опыт. Строительство всегда начинается со сбора необходимой информации и поиска консультанта, который может дать правильный совет и роль которого, зачастую возлагается либо на архитектора, либо на прораба. При грамотном и полном предоставлении информации у заказчика сразу появляется интерес сотрудничать с данным специалистом, следовательно, и этой строительной фирмой. На подобных отношениях сотрудничество строилось всегда. Наличие информационной системы необходимо для того, чтобы посредствам информационных ресурсов удовлетворялись все потребности клиентов. [36]

В нынешних условиях конкуренция на рынке очень большая и для того, чтобы выиграть в конкурентной борьбе предприятию приходится все больше подстраиваться под клиента. В маркетинге появилось новое направление для устранения таких ситуаций, которое получило название управления взаимоотношениями с клиентами - CRM или клиентоориентированный подход. [52]

Клиентоориентированность - это способ развития предприятия, который может обеспечить увеличение его конкурентных преимуществ и рост прибыли, обеспечивающий мобилизацию всех ресурсов предприятия на выявление и привлечение заказчиков, и удержание самых прибыльных из них, за счет качества обслуживания клиентов и удовлетворения их потребностей.

Основные этапы работы клиентоориентированного предприятия:

- настрой на успех: с каждым клиентом работать до момента заключения и завершения сделки. Все принятые в отношении клиента меры должны способствовать достижению победной цели.

- каждое действие закрепляется. Информация, полученная при общении с заказчиком, может быть полезной в будущем, все документы и файлы, которые были отправлены и получены, вносятся для сохранения в базу данных или архив.

- заключительная запись о сотрудничестве с клиентом, может помочь в планировании дальнейших заказов, это свидетельствовать о дальнейшем сотрудничестве с ним. [46]

CRM-система на предприятии выступает как элемент управления взаимоотношениями с клиентом, направленный на получение максимальной прибыли в долгосрочной перспективе. Сегодня CRM-система включает в себя все инструменты, которые имеют какое-либо отношение к контакту с клиентом. Таким инструментом может быть:

- система управления продажами предприятия;

- система клиентской поддержки;

- система управления маркетингом;

- система управления контактами и деятельностью предприятия.

Важнейшим обстоятельством успешного внедрения CRM-системы

считается ее направленность на актуальную и постоянно обновляемую информацию о клиентах. Для эффективного ввода CRM-систем необходимо сформировать и сопровождать централизованную базу данных, которая будет хранить, и содержать в себе все необходимые данные о заказчике. [33]

Принципы, используемые для формирования этих CRM-систем, направляют работу всех отделов предприятия на усовершенствованное и качественное обслуживание клиентов.

С помощью CRM-технологий в организации сохраняется вся информация о контактах с клиентами, а уже на базе этих знаний вырабатываются точная информация об их поведении, пути достижения их потребностей и особо выгодных методах взаимосвязи с ними. Выводы по анализу поведения клиентов регулярно обновляются в процессе бесперебойной обработки данных, которые приходят в системные отделы предприятия. [26]

Необходимость в CRM-системе определяется потребностями и тенденциями бизнеса:

- увеличение числа конкурентов;

- уменьшение преданности клиентов;

- развитием интернета.

Чтобы предприятие владело большей информацией о своих заказчиках, нужно собирать информацию со всех подразделений предприятия, о каждой сделке с заказчиком. Это поможет сформировать индивидуальный подход к каждому клиенту и построить с ним выгодные для обеих сторон отношения. Ведь клиент является единственным источником формирования дохода предприятия.

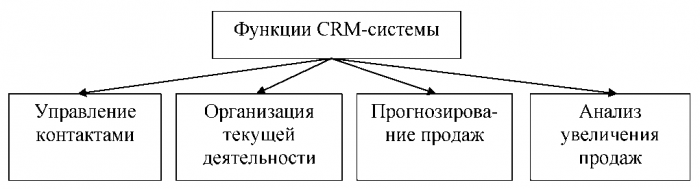

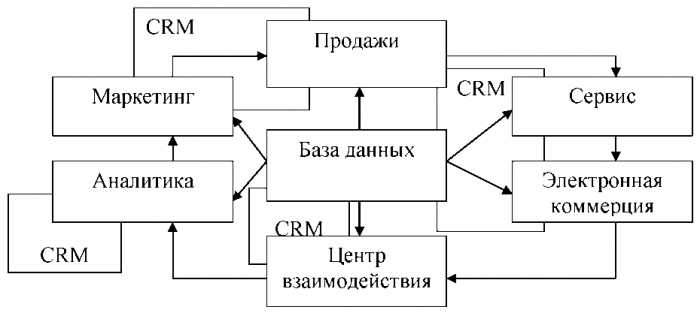

CRM-системы включают в себя ряд следующих функций, представленных на рисунке 4. [26]

Рисунок 4 - Функции CRM-системы

- управление контактами представляет собой поддержание информации о клиенте и истории взаимодействия с ним;

- организация текущей деятельности, характеризуется ведением делового дневника и календаря для торговых представителей;

- прогнозирование продаж включает в себя информацию о планах продаж, а также анализ проводимых маркетинговых исследований;

- анализ увеличения продаж основывается на информационной базе, содержащей рекомендации по привлечению инвесторов и заказчиков.

Основной задачей функционирования CRM-систем выступает совершенствование и автоматизация взаимоотношений с заказчиками с целью роста объема продаж.

CRM-стратегия основана на использовании управленческих и информационных технологий, благодаря которым, организация собирает информацию о своих клиентах, извлекает из нее знания, которые далее воплощает в интересах своего бизнеса, путем доверительных и выгодных отношений с поставщиками и заказчиками.

Рисунок 5 - Место CRM-систем в бизнесе предприятия

Система клиентоориентированного обслуживания формируется для проведения предпродажных операций и послепродажного сервиса.

Таким образом, подводя итог, хотелось бы отметить, что основной целью CRM-системы выступает повышение эффективности взаимоотношений с клиентом. Такой способ организации и ведения бизнеса, при котором клиенты рассматриваются как главный актив предприятия, будет очень успешным и для предприятия строительной отрасли, так как заказчики, подбирая подрядную организацию для строительства, обращают особое внимание на современность и автоматизирование информационных систем на предприятие.

1. 4 Особенности информационного обеспечения управления материальными запасами в строительной отрасли

Информационное обеспечение - это оснащение предприятия всей необходимой информацией и документацией. Наличие информации на предприятии очень важно и обусловлено напрямую с получением заказа на строительство нового объекта, выполнение строительно-монтажных работ или же при необходимости в заказе строительных материалов. [16]

В сравнении с другими промышленными предприятиями строительные организации обладают некоторыми отличительными особенностями производственной деятельности, которые формируют характер управления ими. Объяснение сложившейся ситуации можно найти в особом характере строительных материалов, вложениями денежных средств в них и организацией строительного процесса.

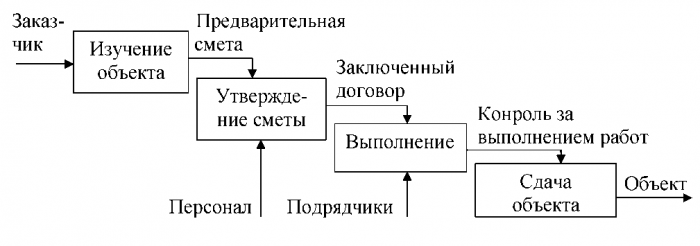

В производственной деятельности строительного предприятия выделяют несколько этапов:

- заключение договоров с поставщиками и заказчиками;

- обеспечение производства всеми необходимыми ресурсами;

- выполнение строительно-монтажных работ;

- окончание работ, сдача объекта заказчику;

- гарантийная ответственность по объекту. [47]

Рисунок 6 - Деятельность строительной организации

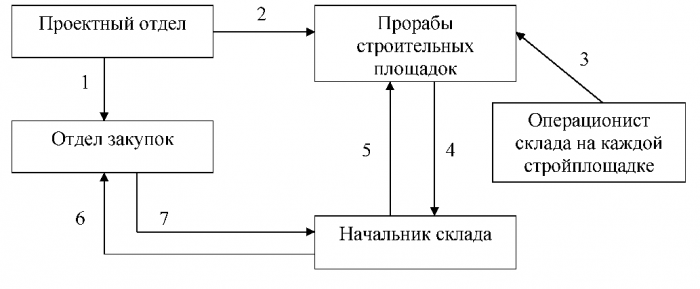

Движение информации на предприятии можно проанализировать по рисунку 7.

Расшифровка обозначений:

1) спецификация на объект, график строительства, расчет материалов;

2) рабочий проект, спецификация на объект;

3) информация об остаточном с прошлого объекта материале;

4) запрос необходимых материалов;

5) информация о наличии и отсутствии материалов;

6) закупка необходимых материалов и оборудования;

7) информация о сроках поставки материалов

Рисунок 7 - Схема движения информационных потоков по части сбора информации о запасах

При выполнении строительных работ, предприятия строительной отрасли могут выступать как генподрядчиком, так и субподрядчиком. Отношения между заказчиком и исполнителем устанавливаются договором подряда (субподряда). Заключенный между ними контракт заверяется главным инженера, главным бухгалтером и подписывается генеральным директором. [2]

От заказчика поступает документация на выполнение тендерных работ (описание строительных работ) и заявки, которые изучаются представителями компании исполнителя, в следствии и происходит заключение договора. Информация по специфике работ, перечень необходимых материалов, оборудования и сроки поставок, поступают в отдел снабжения, который будет проводить закупку, ориентируясь на нормативно-техническую документацию.

Базовая документация по заказу, сроки выполнения работ направляются на согласование к инженеру-прорабу и в проектный отдел, которые в свою очередь на основании нормативно-технической документации будут разрабатывать объем и сроки выполнения строительных работ.

Далее происходит заполнение формы заявки на поставку материалов, оборудования, рассчитывают количество сырья и поиск поставщиков.

Во время подписания договора также проверяется и ставится на контроль пунктуальность выполнения работ исходя из временных рамок установленных календарным планом, происходит оформление актов о реализованных работах, до момента сдачи объекта заказчику, поступление авансовой денежной суммы.

После заключения договора начинается поиск поставщиков материалов. У большинства строительных компаний давно существующих на рынке есть налаженные связи с поставщиками, с которыми они сотрудничали ранее. Преимущества таких отношений, это доверие, надежность и скидки. Если фирма все же решает искать нового поставщика, она исходит при выборе из таких критериев как:

- цена;

- доверительные отношения;

- качество продукции;

- широта ассортимента;

- имидж и рекомендации. [52]

Цена является основополагающим фактором при заключении выгодной сделки. Если строительное предприятие довольно предложенной ценой, то сделка будет реализована. Доверительные отношения с поставщиком, это успех и гарантия повторного заказа именно у них. От качества материалов и технической работы оборудования зависит качество выполняемых работ и бездефектные строительные объекты. От разнообразия представленного ассортимента, зависит заинтересованность строительного предприятия в выборе именно этого поставщика. Имидж поставщика - это гарантия его надежности и стабильного положения на рынке. [16]

Строительные запасы формируются на определенном земельном участке в течение всей продолжительности строительных работ и их эксплуатации. На время строительных работ в районе строительной площадке создаются складские базы, которые для предприятий очень удобны. Данные склады свидетельствует о перемещении материалов по всему периметру строящегося объекта, и относятся исключительно к одному экземпляру.

Значительное влияние на технические и экономические показатели оказывает временной фактор. Изменение в спросе и поставках, а также желание по максимуму удовлетворить спрос порождают необходимость содержания материальных запасов.

Установление оптимального размера заказа, заключается в снабжении предприятия всеми необходимыми запасами, для поддержания производственного процесса при минимизированной сумме издержек возникших при хранении и формировании заказа.

Наилучший размер партии заказанных товаров и, соответственно, периодичность завоза зависят от некоторых моментов:

- увеличение спроса;

- расходы на перевозку и транспорт;

- расходы на хранение запаса на складе.

Данные факторы близко взаимосвязаны друг с другом. Желание уменьшить расходы на хранение запасов, вызовут увеличение затрат на оформление и доставку. Сбережение затрат на повторный заказ может привести к утратам, связанным с содержанием дополнительных складских помещений. Максимальная загрузка складов запасами может привести к увеличению расходов на хранение запасов, есть вероятность не использования их при строительстве и возникновения застоя невостребованных материалов на складах. [39]

Как только предприятие принимает решение о необходимости заказа у поставщика материала, сразу возникает проблема в определении количества необходимого материала.

Таблица 3 - Показатели определяющие деятельность предприятия

| Показатель | Зависимость | Механизм влияния |

| Запасы | Прямая | Чем больше вы привезли, тем больше у вас стали запасы. |

| Затраты на хранение | Прямая | Больше запасы - больше затраты на их хранение. |

| Неликвиды | Прямая | Больше запасы - больше вероятность, что часть из них станет неликвидами, если позиция становится неликвидом, то большие запасы по ней становятся большими неликвидами. |

| Кредиторская задолженность | Прямая | Стандартные договора на поставку предполагают оплату за полученный вами товар, а не отгруженный вами уже вашим клиентам, когда поставщик отдаёт свою продукцию вам на реализацию или консигнацию. Соответственно, чем больше вы сейчас покупаете, тем на большую сумму растёт и ваша кредиторка. |

| Период поставки | Прямая | Чем больше привезли сейчас - тем позже надо будет ехать в следующий раз, а, значит, период поставки - время от одной до другой - будет больше. |

| Затраты на транспорт | Обратная | Реже ездишь - меньше тратишь на доставку за счёт снижения удельной стоимости, перевозки единицы продукции. |

Представленные показатели важны в деятельности строительного предприятия, так как определяют возможность его выживания на рынке.

В свою очередь со своей стороны подрядчик обязан:

- разработать и утвердить у заказчика график проведения строительномонтажных работ;

- показать еженедельно представителю фирмы-заказчика информацию о ходе проведения работ, заверенную письменно прорабом в соответствии с графиком работ;

- оповещает заказчика в письменном виде о возможных внеплановых событиях и чрезвычайных ситуациях на объекте;

- по требованию заказчика устраняет недостатки, за которые подрядчик не несет ответственности.

Также во время данного периода, происходит надзор за ходом выполнения работ. Надзор в свою очередь, делится на технический и авторский. Технический надзор следит за качеством возведения объекта с приглашением знающих специалистов на протяжении всего срока строительных работ.

Для того чтобы зарегистрировать строительные работы, заказчик отправляет в орган Ростехнадзора России заявление определенного образца с дополнением к последнему:

а) документы по проекту;

б) перечисление услуг занимающиеся организацией надзора;

в) заключения о том, что была проводена экспертиза промышленной безопасности.

При утверждении проектной документации запросам нормативных документов Ростехнадзор России вносит в регистр проект и выдаст извещение в письменном виде о его регистрации. Заказчик оповещает Ростехнадзор России о времени начала строительных работ и расположение объекта.

Авторский надзор за строительством, проектированием и техническим обеспечением строительных объектов всем необходимым, осуществляется в целях соблюдения всех требований предусмотренных проектной и сметной документацией, нормативными документами и нынешним законодательством Российской Федерации.

На заключительном этапе осуществляется сдача и приемка построенного объекта. Строительная компания, не позже, чем в определенный срок по договору до даты окончания всех строиетльно-монтажных работ на объекте, в полном размере и в соответствии со всей рабочей документацией, отправляет заказчику оповещение о завершении строительных работ в письменном виде.

После окончания строительно-монтажных работ и оформления акта приемки выполняется комплексный осмотр сданного объекта. [47]

Представитель заказчика, осуществляющий принятие законченного объекта с оформлением соответствующей документацией «Акт приемки завершенного капитальным ремонтом объекта».

Гарантийный срок для выполненных работ прописан в договоре и наступает со дня утверждения акта приемки законченного строительством объекта.

При выявлении изъянов в гарантийный срок заказчик определяет комиссию для расследования причин случившегося, письменно оповещает подрядчика о нахождении дефектов с предписанием сроков прихода представителей строительной фирмы на объект для обследования обнаруженных дефектов и подписании соответствующей документации о найденных недостатках.

Во время гарантийного периода подрядчик по письменному требованию заказчика осуществляет в оговоренные сроки выполнение всех строительных работ по поправлению и устранению дефектов, определяющих нарушение подрядчиком договоренности сторон по соглашению.

Уже после выполнения подрядчиком всех условий представленных заказчиком, происходит расчет за выполненные работы и уже после этого можно считать договор закрытым.

Главной задачей процесса документооборота является преобразование функций управления материальными запасами предприятия в высокоавтоматизированный и усовершенствованный процесс путем составления приемлемой структуры информационных потоков, что позволит разрешить две существенные проблемы. Во-первых, классифицировать данные о материалах с учетом возрастания степени их необходимости на строительном объекте и использования во время их закупки современных компьютерных программ. Во-вторых, устранить коммуникационные барьеры, потери и задержки, которые могут возникнуть при обмене данными между субъектами и объектами управления. [31]

Данные методы представлены исключительно для строительных организаций и направлены на:

1) объединение разной оснащенности информационных потоков на производстве в один;

2) формирование баз данных по созданию электронных документов, необходимых для быстрого управления материальными запасами, состоящих в поисковой системе по содержимому, видам материальных запасов, пользователям, по назначению;

3) недопущение повторения действий разных исполнителей;

4) экономия времени при подготовке необходимых документов;

5) сохранение информации. [36]

Изучение процессов формирования информационного обслуживания управления предприятием в условиях современной экономики позволяет открыть некоторые закономерности:

1) на сегодняшний день экономика анализирует информацию как характерный производственный ресурс;

2) эффективность управления определена уровнем развития информационных технологий;

3) современные предприятия для оптимизации информации чаще стали использовать программные компоненты;

4) у строительных организаций появляется нужда в создании базы данных, включающей информацию всех уровней управления.

На предприятиях разрабатывают методику управления складскими запасами предприятий строительной индустрии в режиме реального времени. Она включает в себя процесс мониторинга текущего состояния запасов, реализация расчетов острых значений текущих, подготовительных и страховых запасов на базе сравнительного анализа материальных затрат, объемов поставок, количества запасов, объяснение меры результативности для выбора способа поставок. Методика представлена в виде программного обеспечения, с использованием системы автоматического уведомления о срочности пополнения некоторых видов материалов. Предусматривает также разделение информации по управленческим этапам, улучшение процесса документооборота между отделами предприятия, создание общей базы данных на веб-сайт, использование Интернет-ресурсов для проведения достоверного поиска по стоимостным и транспортным пунктам, заключение соглашений по поставкам, открытый доступ к информации. При необходимости можно получить информацию о возможных поставщиках и заказчиках в удобной для пользователей сайта форме, формирование ситуаций для быстрого выхода предприятия на рынок. Использование этих методических назначений поможет предприятию быстро получить информацию о возможностях поставщиков и делать расширенный поиск информации по имеющимся в наличии ресурсам, ценам, срокам, производственным мощностям и другим, для роста результативности системы управления запасами и повышения рентабельности товаров. [54]

Подводя итог по данной главе, следует отметить, что для эффективной работы строительной организации необходимо разработать методику формирования документооборота, которая будет предусматривать и контролировать автоматизированное информационное обеспечение по части управления материальными запасами.

2 Рекомендации по совершенствованию информационного обеспечения управления материальными запасами

2.1 Рекомендации по введению программного обеспечения для улучшению управления запасами предприятия

Проведенный анализ процессов управления материальными запасами позволил обнаружить ряд недостатков, устранение которых необходимо для повышения эффективной деятельности предприятия.

Для лучшего управления запасами на предприятии необходимо выполнять следующие условия:

- ввести в использование современные системы управления запасами строительных материалов;

- умение правильно оценить потребность в необходимых материалах на определенный период времени;

- правильно формировать оптимальный размер заказа;

- контролировать соблюдение всех условий хранения запасов;

- регулярно проводить подсчет затрат по заказу сырья и затрат на хранение материалов.

При выборе программного обеспечения были рассмотрены следующие автоматизированные программы, исходя из предоставляемых разработчиком набора функций и сервиса:

- программа «Inventor»;

- программа «Simple-system»;

- программа «Система поддержки приня

Date: 2015-09-24; view: 4208; Нарушение авторских прав