Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

I: {{643}} ТЗ-2-7-1к

|

|

S: Показатель «реализованная продукция» (в стоимостном выражении) равен

-: стоимости продукции, выработанной за отчетный период всеми подразделениями предприятия, независимо от ее дальнейшего назначения

-: стоимости продукции, выработанной за отчетный период и предназначенной к отпуску на сторону

-: сумме продукции в денежном выражении, произведенной за отчетный период, подготовленной к отпуску за пределы основной деятельности предприятия и сданной на склад готовой продукции

+: сумме продукции, отгруженной и оплаченной потребителем

I: {{644}} ТЗ-2-7-2к

S: Расчет валового внутреннего продукта включает

+: все три метода счета дают одинаковый результат

-: наибольший результат дает производственный метод

-: наибольший результат дает распределительный метод

-: наибольший результат дает метод конечного использования.

I: {{645}} ТЗ-2-7-3к

S: ВВП, рассчитанный по методу конечного использования равен …(ден. ед.), если (данные в ден. ед.)

расходы на конечное потребление 5320

валовое накопление основных фондов 4250

изменение запасов материальных оборотных средств 420

чистые налоги на продукты и импорт 190

внешнеторговое сальдо 354

-: 9340

-: 9150

-: 10344

+: 9694

I: {{646}} ТЗ-2-7-4к

S: Денежная масса в обращении, если рост монетизации экономики за год составил 12%, а валовой внутренний продукт (ВВП) - 300 млрд руб., равна

+: 36

-: 38

-: 40

-: 42

V2: {{18}} Тема 8. Статистика издержек производства.

I: {{647}} ТЗ-2-5-1.

S: Наиболее полное определение издержек производства:

-: прямые затраты, связанные с производством продукции

-: материальные затраты на производство и реализацию продукции

-: производственные расходы

+: денежное выражение текущих затрат на производство и реализацию продукции

I: {{648}} ТЗ-2-5-2.

S: Относительный уровень издержек обращения, равный 6%, показывает, что

-: темп изменения издержек обращения (их снижение на 6% по сравнению с базисным периодом)

-: размер изменения издержек обращения (уменьшение на 6% издержек обращения в расчете на 100 руб. товарооборота)

+: затраты на реализацию товаров стоимостью 1 руб. составили 6 коп.

I: {{649}} ТЗ-2-5-3.

S: Затраты на один рубль продукции показывают

-: стоимость реализованной продукции

-: затраты на производство сравнимой продукции

-: затраты на производство всей произведенной продукции

-: себестоимость производства и реализации продукции

+: во сколько копеек обходится предприятию производство продукции стоимостью в 1 руб.

I: {{650}} ТЗ-2-5-4.

S: Общий индекс себестоимости продукции = … % при условии:

| Виды продукции | Общая сумма затрат на производство продукции, млн. руб. | Изменение себестоимости единицы продукции в отчетном периоде по сравнению с базисным, % | |

| базисный период | отчетный период | ||

| Обувь муж. Обувь жен. | +6,0 -2,0 |

-: 103,4

+: 101,4

-: 104,3

-: 98,5

-: 102,3

I: {{651}} ТЗ-2-5-5.

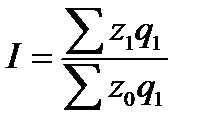

S: Индекс средней себестоимости единицы продукции по совокупности производственных единиц, выпускающих однородную продукцию (индекс переменного состава) вычисляется по формуле

-:

-:

-:

+:

-:

I: {{652}} ТЗ-2-5-6.

S: Относительный уровень издержек обращения, равный 6%, показывает, что

+: издержки обращения составили 6 руб. в расчете на 100 руб. товарооборота

-: темп изменения издержек обращения (их снижение на 6% по сравнению с базисным периодом)

-: размер изменения издержек обращения (уменьшение на 6% издержек обращения в расчете на 100 руб. товарооборота)

I: {{653}} ТЗ-2-5-7к.

S: Относительный уровень издержек обращения = ### %, если издержки обращения составили 12 руб. в расчете на 100 руб. товарооборота.

+: 12

I: {{654}} ТЗ-2-5-8.

S: Индекс себестоимости продукции переменного состава = ### (с точностью до 0,01) при условии

| Базисный период | Отчетный период | |||

| Предприятие | Объем продукции, шт. | Себестоимость единицы продукции, руб. | Объем продукции, шт. | Себестоимость единицы продукции, руб. |

| № 1 № 2 |

+: 1,08

+: 1.08

I: {{655}} ТЗ-2-5-9.

S: Перерасход средств предприятия в результате роста себестоимости единицы продукции в расчете на весь выпуск отчетного периода = ### рублей (с точностью до 1 руб.) при условии:

| Показатели | Базисный период. | Отчетный период |

| Выпуск продукции, шт. | ||

| Себестоимость единицы продукции, руб. |

+: 3800

I: {{656}} ТЗ-2-5-10.

S: Индекс уровня издержек обращения = … (с точностью до 0,001) при условии:

| Показатели | Базисный период | Отчетный период |

| Сумма издержек обращения, тыс.руб. | ||

| Товарооборот, тыс. руб. |

+: 1,125

+: 1.125;

I: {{657}} ТЗ-2-5-12.

S: Общий агрегатный индекс себестоимости продукции (индекс постоянного состава) = ### (с точностью до 0,001) при условии:

| Базисный период | Отчетный период | |||

| Предприятие | Объем продукции, тыс. шт. | Себестоимость единицы продукции, руб. | Объем продукции, тыс. шт. | Затраты на выпуск продукции, тыс. руб. |

| № 1 № 2 |

+: 1,323

+: 1.323

I: {{658}} ТЗ-2-5-16.

S: Относительный уровень издержек обращения в отчетном периоде по сравнению с базисным …. при условии:

товарооборот розничной торговли увеличился в 1,4 раза,

издержки обращения возросли на 18%.

+: снизился на 15,7%

-: увеличился на 15,7%

-: увеличился на 18,6%

-: снизился на 18,6%

-: не изменился

I: {{659}} ТЗ-2-5-18.

S: Индекс затрат на рубль продукции = ### (с точностью до 0,001) при условии:

выпуск продукции увеличился в 1,3 раза,

объем затрат на производство продукции возрос на 28%.

+: 98.5

+: 98,5

I: {{660}} ТЗ-2-5-19к.

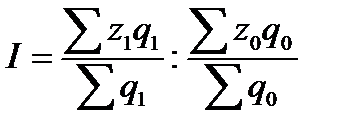

S: Индекс себестоимости единицы продукции постоянного состава вычисляется по формуле

-:

+:

-:

-:

-:

I: {{661}} ТЗ-2-5-20к.

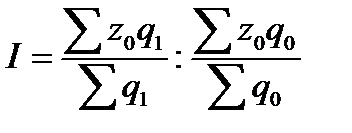

S: Индекс влияния структурных сдвигов на себестоимость единицы продукции вычисляется по формуле

-:

-:

-:

-:

+:

V1: {{3}} Раздел 3. Система национальных счетов

I: {{662}} ТЗ-3-1-1.

S: Вложение средств хозяйственной единицей - резидентом в объекты длительного пользования для создания в будущем дохода в результате их использования в производстве является

+: валовым накоплением основного капитала

-: чистым приобретением ценностей

-: приобретением материальных оборотных средств

I: {{663}} ТЗ-3-1-2.

S: Статья, отражаемая в финансовом счете - это

-: валовое сбережение

+: чистое кредитование или заимствование

-: чистое приобретение ценностей

-: доходы от собственности

-: капитальные трансферты

I: {{664}} ТЗ-3-1-3.

S: Чистый внутренний продукт - налоги на продукты + промежуточное потребление + потребление основного капитала + субсидии на продукты =....

-: валовая добавленная стоимость

-: валовой внутренний продукт в рыночных ценах

+: выпуск в основных ценах

-: валовой национальный располагаемый доход

-: валовая прибыль экономики

I: {{665}} ТЗ-3-1-4к.

S: Выпуск в основных ценах равен ### млрд. руб. (с точностью до 1 млрд. руб.), если валовый внутренний продукт 25

налоги на продукты 2

промежуточное потребление 18

субсидии на продукты 3

+: 44

I: {{666}} ТЗ-3-1-5к.

S: Выпуск в основных ценах равен ### млрд. руб. (с точностью до 1 млрд. руб.), если чистый внутренний продукт 23

налоги на продукты 2

промежуточное потребление 18

потребление основного капитала 4

субсидии на продукты 3

+: 46

I: {{667}} ТЗ-3-1-6к.

S: Чистый внутренний продукт равен ### млрд. руб. (с точностью до 1 млрд. руб.), если

выпуск в основных ценах 46

налоги на продукты 2

промежуточное потребление 18

потребление основного капитала 4

субсидии на продукты 3

+: 23

I: {{668}} ТЗ-3-1-7.

S: Налоги на продукты + другие налоги на производство = налоги

+: на производство и импорт

-: текущие

-: капитальные

-: на доходы и имущество

I: {{669}} ТЗ-3-1-8.

S: Статья раздела «Ресурсы» в счете образования доходов

+: валовой внутренний продукт в рыночных ценах

-: выпуск товаров и услуг в основных ценах

-: налоги на продукты

-: валовая прибыль экономики и смешанные доходы

-: валовой располагаемый доход

I:{{670}} ТЗ-3-1-9.

S: Статья счета производства

+: выпуск товаров и услуг

-: оплата труда наемных работников

-: текущие трансферты

-: капитальные трансферты

-: сальдо валовых первичных доходов

I: {{671}} ТЗ-3-1-10.

S: Статья счета вторичного распределения доходов сектора экономики:

-: налоги на производство и импорт

+: сальдо валовых первичных доходов

-: выпуск товаров и услуг

-: оплата труда наемных работников

I:{{672}} ТЗ-3-1-11.

S: Статья счета вторичного распределения доходов сектора экономики:

-: налоги на производство и импорт

+: полученные и переданные текущие трансферты

-: выпуск товаров и услуг

-: оплата труда наемных работников

I: {{673}} ТЗ-3-1-12.

S: Статья раздела «Использование» в счете образования доходов

-: выпуск товаров и услуг

-: промежуточное потребление

-: валовой внутренний продукт в рыночных ценах

+: оплата труда наемных работников

I: {{674}} ТЗ-3-1-13.

S: Статья раздела «Использование» в счете образования доходов

-: выпуск товаров и услуг

-: промежуточное потребление

-: валовой внутренний продукт в рыночных ценах

+: валовая прибыль и смешанные доходы

I: {{675}} ТЗ-3-1-14.

S: Хозяйственная единица, которая ведет полный набор бухгалтерских счетов, может самостоятельно принимать решения и распоряжаться своими материальными и финансовыми ресурсами - это

-: единица однородного производства

-: заведение

+: институциональная единица

I: {{676}} ТЗ-3-1-15.

S: Расходы на конечное потребление отражают в счетах....

+: использования располагаемого дохода

-: использования скорректированного располагаемого дохода

-: распределения первичных доходов

-: вторичного распределения доходов

I: {{677}} ТЗ-3-1-16.

S: Расходы на конечное потребление отражают в счетах....

-: использования скорректированного располагаемого дохода

-: распределения первичных доходов

-: вторичного распределения доходов

+: товаров и услуг

I: {{678}} ТЗ-3-1-17.

S: Статья раздела "Ресурсы" счета образования доходов:

-: налоги на производство и импорт

-: субсидии на производство и импорт

-: оплата труда наемных работников

-: валовая прибыль

+: валовой внутренний продукт (валовая добавленная стоимость)

I: {{679}} ТЗ-3-1-18.

S: Институциональные единицы, оказывающие нерыночные услуги индивидуального и коллективного характера и финансируемые из государственного бюджета, относятся к сектору....

-: "Некоммерческие организации, обслуживающие "домашние хозяйства"

+: "Государственные учреждения"

-: "Нефинансовые предприятия"

-: домашние хозяйства и финансовые учреждения

I: {{680}} ТЗ-3-1-19.

S: Стоимость произведенных товаров и услуг - стоимость потребленных в процессе производства товаров (кроме основного капитала) и услуг, приобретенных производителями =....

-: выпуск товаров и услуг

+: валовая добавленная стоимость

-: чистая добавленная стоимость

-: промежуточное потребление

-: валовая прибыль

I: {{681}} ТЗ-3-1-20.

S: Стоимость экономических активов, находящихся в собственности институциональных единиц, и их финансовых обязательств на определенный момент времени отражается в....

-: финансовом счете

-: счете операций с капиталом

+: балансе активов и пассивов

-: счете производства

-: счете товаров и услуг

I: {{682}} ТЗ-3-1-21.

S: Валовой внутренний продукт + сальдо первичных доходов, полученных от «Остального мира» и переданных ему =

+: валовой национальный доход

-: чистый национальный располагаемый доход

-: валовой национальный располагаемый доход

-: валовое сбережение

-: конечное потребление домашних хозяйств

I: {{683}} ТЗ-3-1-22.

S: Балансирующая статья в сводном счете производства

-: валовая прибыль и смешанные доходы

-: валовой располагаемый доход

-: валовое сбережение

-: чистое кредитование или чистое заимствование

+: валовой внутренний продукт

I: {{684}} ТЗ-3-1-23.

S: Рыночный выпуск в СНС включает:

-: товары и услуги, производимые институциональными единицами для конечного потребления или валового накопления основного капитала

-: коллективные услуги государственных учреждений

+: товары и услуги, предоставленные работодателями своим работникам в счет оплаты труда

I: {{685}} ТЗ-3-1-24.

S: Рыночный выпуск в СНС включает:

+: товары и услуги, реализуемые по экономически значимым ценам

-: товары и услуги, производимые институциональными единицами для конечного потребления или валового накопления основного капитала

-: коллективные услуги государственных учреждений

I: {{686}} ТЗ-3-1-25.

S: Рыночный выпуск в СНС включает:

+: товары и услуги, обмениваемые по бартеру на другие товары и услуги

-: товары и услуги, производимые институциональными единицами для конечного потребления или валового накопления основного капитала

-: коллективные услуги государственных учреждений

I: {{687}} ТЗ-3-1-26.

S: Выпуск - это стоимость...

-: всех услуг, произведенных на территории данной страны

-: товаров и услуг, реализованных резидентами национальной экономики

-: товаров и услуг, реализованных резидентам национальной экономики

-: готовых товаров и услуг, реализованных резидентами нациоанльной экономики

+: рыночных и нерыночных товаров и услуг, произведенных резидентами национальной экономики

I: {{688}} ТЗ-3-1-27.

S: Промежуточное потребление в СНС учитывается в … ценах.

-: основных

-: факторных

+: рыночных (конечного покупателя)

I: {{689}} ТЗ-3-1-28.

S: Разность между валовым выпуском в основных ценах и промежуточным потреблением равна валовой добавленной стоимости (ВДС), причем ВДС представляет собой показатель в ценах...

-: производителя

-: факторных

+: основных

-: рыночных (конечного покупателя)

I: {{690}} ТЗ-3-1-29.

S: Цель составления счета распределения первичных доходов - показать,...

+: какие первичные доходы, созданные в процессе производства, должны быть выплачены резидентами

-: какие первичные доходы, созданные в процессе производства, получены резидентами

-: как первичные доходы, созданные в процессе производства, используются резидентами

-: как сумма первичных доходов присваивается собственниками средств производства

I: {{691}} ТЗ-3-1-30.

S: ВВП в рыночных ценах при определении распределительным методом исчисляется как сумма...

-: расходов всех секторов на конечное потребление, валовое накопление и чистого экспорта

+: первичных доходов, созданных в процессе производства

-: валовой добавленной стоимости всех отраслей экономики

-: валовой добавленной стоимости всех отраслей экономики и чистых налогов на продукты и импорт

I: {{692}} ТЗ-3-1-31.

S: ВВП в рыночных ценах при определении производственным методом исчисляется как сумма...

-: валовой добавленной стоимости всех отраслей экономики

+: валовой добавленной стоимости всех отраслей экономики в основных ценах и чистых налогов на продукты и импорт

-: первичных доходов, созданных в процессе производства

-: расходов всех секторов на конечное потребление, валовое накопление и чистого экспорта

I: {{693}} ТЗ-3-1-32.

S: ВВП в рыночных ценах при определении методом конечного использования исчисляется как сумма...

-: валовой добавленной стоимости всех отраслей экономики

-: первичных доходов, созданных в процессе производства

-: валовой добавленной стоимости всех отраслей экономики и чистых налогов на продукты и импорт

+: расходов всех секторов на конечное потребление, валовое накопление и чистого экспорта

Date: 2015-09-26; view: 551; Нарушение авторских прав