Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 2

|

|

Определение себестоимости продукции. Виды себестоимости по объему включаемых затрат. Элементы управления себестоимостью. Классификация затрат, включаемых в себестоимость продукции. Формирование показателей себестоимости товарной продукции, валовой продукции, реализованной продукции.

Себестоимость продукции – это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Себестоимость продукции – синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие затраты:

- на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

- исследование рынка;

- непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

- на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

- на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

- набор и подготовку кадров;

- другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

По объему учитываемых затрат различают 3 вида себестоимости:

1) цеховая себестоимость (С цех.) – включает затраты на производство продукции в пределах цеха

2) производственная себестоимость (С произв.) включает С цех. и общепроизводственные расходы (ОПР)

С произв = С цех + ОПР

ОПР – это расходы на управление предприятием, на содержание вспомогательного и обслуживающих производств.

3) полная себестоимость (С полн)

С полн = С произв + ВПР,

где ВПР – внепроизводственные расходы, расходы, связанные с реализацией продукции.

В общем виде управление себестоимостью представляет собой планомерный процесс формирования издержек производства и себестоимости, как всего объема, так и единицы продукции, определения продажных цен и, следовательно, рентабельности производства, выявления резервов экономии и обеспечения систематического контроля за выполнением установленных заданий по себестоимости.

Себестоимость продукции является одним из наиболее многогранных и важнейших показателей хозяйственной деятельности предприятия. Особенно это показательно в условиях экономического кризиса во всех секторах рынка, где существует значительная конкуренция за счет наличия многих производителей одной и той же продукции. Занять определенное положение на рынке производителей возможно, лишь создав эффективную систему управления себестоимостью выпускаемой продукции на основе всестороннего учета затрат. Эта система включает следующие элементы:

- нормативный метод учета затрат, который позволяет отслеживать, анализировать и влиять на отклонение фактической себестоимости от расчетной в оперативном режиме;

- оптимизация общезаводских и общепроизводственных затрат;

- повышение технического уровня производства;

- постоянное совершенствование организации производства и труда при сохранении базовых элементов технологического процесса;

- постоянное улучшение системы снабжения предприятия сырьем и материалами;

- исследование состояния рынка в части номенклатуры наиболее ликвидной продукции и ее рыночных цен;

- последовательное внедрение новых видов продукции с необходимыми потребительскими свойствами, максимально используя элементы уже освоенных видов изделий;

- совершенствование логистики;

- поиск и внедрение дополнительных источников дохода в рамках действующего производства;

- подготовка кадров на основе их обучения и мотивации эффективности труда.

Существует следующая классификация затрат:

1) по степени однородности – элементные (однородные по составу и экономическом содержанию - материальные затраты, оплата труда, отчисления от нее, амортизационные отчисления и др.) и комплексные (разные по составу, охватывающие несколько элементов затрат - например, затраты на содержание и эксплуатацию оборудования);

2) по связи с объемом производства – постоянные (их общая величина не зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие). Переменные затраты в свою очередь можно подразделить на пропорциональные (изменяются прямо пропорционально объему производства продукции) и непропорциональные;

3) по способу отнесения затрат на себестоимость отдельных изделий – прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем) и косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку).

Следует также различать общие затраты (на весь объем продукции за определенный период) и затраты на единицу продукции.

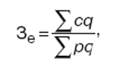

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих фактopoв первого порядка:

- изменение структуры выпущенной продукции;

- изменение затрат на отдельные виды продукции;

- изменение цен на товарную продукцию.

Себестоимость валовой продукции – это изменение остатков незавершенного производства (прирост вычитается, сокращение прибавляется).

В свою очередь, себестоимость реализованной продукции – это выраженные в денежном измерении затраты предприятия на изготовление продукции, отгруженной (реализованной) покупателю в данном отчетном периоде. Следовательно, себестоимость реализованной продукции – это часть себестоимости изготовленной (произведенной) продукции.

Таким образом, себестоимость продукции является важнейшим показателем эффективности финансово-хозяйственной деятельности организаций (предприятий). От ее уровня зависят финансовые результаты деятельности предприятия, величина прибыли, а также возможности для реализации инвестиционных, социальных и иных программ. При прочих равных условиях чем ниже себестоимость продукции, тем более конкурентоспособной становится продукция предприятия.

Date: 2015-09-25; view: 363; Нарушение авторских прав