Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

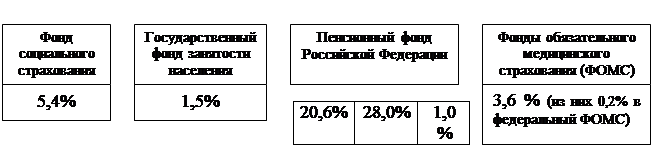

Приложения. Таблица 1 Тарифы страховых взносов на социальные нужды

|

|

Приложение 1.

Таблица 1 Тарифы страховых взносов на социальные нужды.

| Субъект | Условия оплаты | Субъект | Условия оплаты | Субъект | Условия оплаты |

| Работодатели-организации, занятые в с/х производстве | От выплат, начисленных в пользу работников по всем основаниям независимо от источников финансирования | Работодатели- организации | От выплат, начисленных в пользу работников по всем основаниям независимо от источника | Граждане, работающие по трудовым договорам | От выплат, начисленных в их пользу по всем основаниям |

| Индивидуальные предприниматели Частные детективы Нотариусы Адвокаты | С дохода от их деятельности за вычетом расходов, связанных с его извлечением | Осуществляющие прием на работу по договорам: Индивидуальные предприниматели | От выплат, начисленных в пользу работников по всем основаниям независимо от источника | Граждане, получающие вознагражде е по авторским договорам | От выплат, начисленных в их пользу по всем основаниям |

| Общины коренных народов Севера Крестьянские (фермерские) хозяйства | С дохода от их деятельности за вычетом расходов, связанных с его извлечением | Осуществляющие прием на работу по договорам: Частные детективы | От выплат, начисленных в пользу работников по всем основаниям независимо от источника | Граждане, получающие вознагражде е по гражданским договорам | От выплат, начисленных в их пользу по всем основаниям |

| Применяющие на упрощенную систему налогообложения: Индивидуальные предприниматели | От доходов, определяемых из стоимости патента | Осуществляющие прием на работу по договорам: Нотариусы | От выплат, начисленных в пользу работников по всем основаниям независимо от источника |

Приложение 2.

Таблица 2 Налоги и сборы Российской Федерации в 2004 году1.

| № | Вид налога (сбора) | Ставка налога (размер сбора) | Нормативный документ |

Федеральные налоги и сборы

| Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Единый социальный налог Налог на операции с ценными бумагами Налог на прибыль организаций Платежи за пользование природными ресурсами: сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов плата за пользование водными объектами Государственная пошлина Налог с имущества, переходящего в порядке наследования или дарения Сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний Сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции Налог на добычу полезных ископаемых Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Упрощенная система налогообложения Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности | 18%, 10%, 0%, 15,25%, 9,09% - 13%, 35%, 30%, 6% - 0,2% 24%, 20%, 10%, 6%, 15%, 0% - - - - 0,5%, 0,05%, 100 МРОТ 100 МРОТ; 500 МРОТ; 1000 МРОТ; 15000 МРОТ - 6% Для доходов – 6%; для доходов, уменьшенных на величину расходов, - 15% 15% величины вмененного дохода | Ст.164 НК РФ Ст.193 НК РФ Ст.224 НК РФ Ст.241 НК РФ Ст.3 Закона РФ от 12.12.1991 №2023-1 «О налоге на операции с ценными бумагами» Ст.284 НК РФ Ст.333.3 НК РФ Ст.4 Федерального закона от 06.05.1998 №73-ФЗ «О плате за пользование водными объектами» Ст.4 Закона РФ от 09.12.1991 №2005-1 «О государственной пошлине» Ст.3 Закона РФ от 12.12.1991 №2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения» Ст.2 Закона РФ от 02.04.1993 №4737-1 «О сборе за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний» Ст.3 Федерального закона от 08.01.1998 №5-ФЗ «О сборах за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции» Ст.342 НК РФ Ст.346.8 НК РФ Ст.346.20 НК РФ Ст.346.31 НК РФ |

Региональные налоги и сборы

| Налог на имущество организаций Лесной доход Налог на игорный бизнес Транспортный налог | Не более 2% - 1. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах: - за 1 игровой стол – от 25000 до 125000 руб.; - за 1 игровой автомат – от 1500 до 7500 руб.; - за 1 кассу тотализатора или 1 кассу букмекерской конторы – от 25000 до 125000 руб. 2. В случае если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах: - за 1 игровой стол – 25000 руб.; - за 1 игровой автомат – 1500 руб.; - за 1 кассу тотализатора или 1 кассу букмекерской конторы – 25000 руб. - | Ст.380 НК РФ Глава 13 Лесного кодекса Российской Федерации от 29.01.1997 №22-ФЗ; постановление Правительства РФ от 19.02.2001 №127 «О минимальных ставках платы за древесину, отпускаемую на корню» Ст.369 НК РФ Ст.361 НК РФ |

Местные налоги и сборы

| Налог на имущество физических лиц Земельный налог Налог на рекламу | - - Не более 5 % | Ст.3 Закона РФ от 09.12.1991 №2003-1 «О налогах на имущество физических лиц Закон РФ от 11.10.1991 №1738-1 «О плате за землю» Ст.21 Закона РФ от 27.12.1991 №2118-1 «Об основах налоговой системы в Российской Федерации» |

Date: 2015-09-17; view: 396; Нарушение авторских прав