Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Современное состояние электроэнергетики России

|

|

Электроэнергетика России в условиях рынка

Масштабы необходимого национального энергопроизводства, энергопотребления и международная конкуренция в этой сфере требуют применения самых современных методов организации и управления энергетическим национальным хозяйством как системы, функционирующей на определенных, в том числе международных, технических стандартах и согласованных технологических и экономических решениях.

Для России в области электроэнергетики характерны:

1) в определенной мере только формирующийся рынок электроэнергии,

2) развитие электроэнергетического производства и рынка на двух уровнях – федеральном и региональном. Организация производства и рынка на первом уровне в настоящее время осуществляется РАО «ЕЭС России», а контрольно-регулирующие функции со стороны государства обеспечиваются Федеральной энергетической комиссией. На втором уровне субъектами рынков являются региональные акционерные объединения (АО-энерго) [36]. На первом и втором уровнях функционируют более 700 генерирующих станций общей мощностью свыше 215 ГВт; около 70% из них – это тепловые электростанции, 20% – от гидроэлектростанции, 10% – атомные (таблица 4).

Таблица 4 – Характеристика рынка электроэнергии России

| Уровни Рынка | Субъекты рынка | Генерирующие станции, шт. | Мощность станций, ГВт | Виды электростанций и их доля в выработке электроэнергии, в % | |

| Федеральный | РАО «ЕЭС России» | > 700 | > 215 | ТЭС | |

| Федеральная энергетическая комиссия | ГЭС | ||||

| Региональный | Региональные акционерные объединения (АО-энерго) | АЭС |

Характер складывающихся в электроэнергетике России конкурентных отношений во многом определяется влиянием государства. Помимо уже упоминавшейся Федеральной энергетической комиссии важную роль в оперативном управлении энергетическими отраслями играет Центральное диспетчерское управление Единой энергетической системы России (ЦДУ ЕЭС), действующее на основании договора с РАО «ЕС России».

Поскольку все генерирующие станции объективно заинтересованы в продаже возможно большего количества произведенной продукции, ЦДУ ЕЭС как оперативная транспортно-распределительная система является важнейшим фактором, формирующим рынок. К числу наиболее значимых функций ЦДУ ЕЭС относятся: технологическое управление на федеральном оптовом рынке энергии и мощности (ФОРЭМ); обеспечение оптимального режима работы субъектов ФОРЭМ на основе заключенных договоров; определение платежей за отпущенную энергию и мощности и соответствующее информирование субъектов рынка; определение экономического эффекта, полученного на федеральном оптовом рынке за счет оптимизации режимов работы ЕЭС России; планирование экспорта и импорта электроэнергии и ряд других.

Основным типом договоров (контроль за исполнением которых осуществляет АО «ЦДУ ЕЭС») являются трехсторонние договоры, в которых в качестве равноправных партнеров выступают поставщики электроэнергии (генерирующие компании), покупатели (организации, непосредственно обеспечивающие потребителей продукцией) и операторы федерального рынка энергии и мощности. В случае, когда продуцирующей электроэнергию компанией является АЭС, договор носит уже четырехсторонний характер – в качестве еще одного контрагента выступает «Росэнергоатом». Еще одним рыночным контрагентом выступает созданный в 1997 г. Независимый финансовый оператор (НФО), также являющийся субъектом ФОРЭМ, в задачи которого входит обеспечение поставок энергии и мощности наиболее энергоемким предприятиям. Это вносит дополнительные сложности в конкурентные отношения субъектов рынка электроэнергии [43].

Относительная сбалансированность производственных возможностей ЕЭС и прогнозируемого спроса на электроэнергию в рамках страны в значительной степени обесценивается тем обстоятельством, что масштаб экспорта составляет до 35% от национального производства в отраслях ТЭК [5]. Причем тенденция к сокращению доли энергоресурсов, предназначенных для внутреннего использования, усиливается. В процессе реструктуризации сектора генерирующих мощностей в рамках Холдинга ОАО РАО «ЕЭС России» были созданы [24, 25]: а) 6 генерирующих компаний оптового рынка электрической энергии (ОГК) на базе крупных тепловых электростанций ОАО РАО «ЕЭС России» и АО-энерго; б) 1 гидрогенерирующая ОГК (ОАО «ГидроОГК») на базе крупных ГЭС ОАО РАО «ЕЭС России» и средних и малых ГЭС (включая каскады) АО-энерго; в) 14 территориальных генерирующих компаний (ТГК) на базе электростанций смежных АО-энерго (за исключением станций, вошедших в ОГК и работающих в составе изолированных АО-энерго).

Состав ГК определялся с учетом требований по ограничению их рыночной силы на конкурентном рынке электроэнергии, что предопределило использование экстерриториального принципа формирования ОГК – наиболее крупных и влияющих на цены участников рынка электроэнергии. Кроме того, состав ОГК был подобран таким образом, чтобы эти компании имели сопоставимые стартовые условия на рынке электроэнергии (по величине установленной мощности, средней величине износа оборудования и возрасту основного оборудования, прогнозируемой доходности активов и другие) [19, 39]. Помимо ОГК и ТКГ, сформированных на базе активов РАО «ЕЭС России», на оптовом рынке действуют концерн «Росэнергоатом», генерирующие компании Холдинга «Татэнерго», электростанции ОАО «Иркутскэнерго» и ряд других производителей электроэнергии.

Динамика числа действующих компаний, осуществляющих производство, передачу и распределение электроэнергии свидетельствует о незначительном росте числа компаний в 2010 г. по сравнению с 2005 г. (таблица 5).

Таблица 5 – Динамика числа действующих организаций, объема производства и распределения электроэнергии, газа и воды за период с 2005 по 2010 г.

| Вид производства | Число действующих организаций (на конец года) | Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами (в фактически действовавших ценах), млрд. руб. | ||||||||

| Производство и распределение электроэнергии, газа и воды | ||||||||||

| в том числе: | ||||||||||

| производство, передача и распределение электроэнергии, газа, пара и горячей воды | ||||||||||

| сбор, очистка и распределение воды |

В структуре производства и распределения электроэнергии, газа и воды в России по формам собственности в 2010 г. более 50% составляла частная собственность, что свидетельствует об активном процессе приватизации организаций данного вида деятельности (таблица 6).

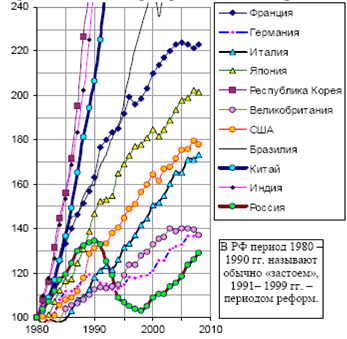

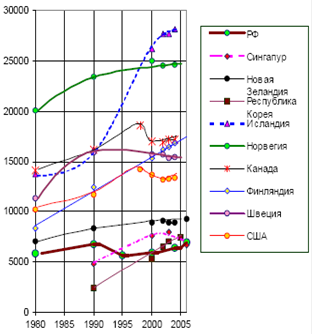

Электроэнергетика – одна из наиболее быстрорастущих отраслей в развитых странах (рисунки 2–6, таблица 7). В России до начала 90-х гг. она также развивалась неплохими темпами (см. рисунки 2, 5). В результате реформ прирост мощности электростанций прекратился (рисунок 3, 4), производство электроэнергии уменьшилось (рисунок 5), ее стоимость существенно увеличилась, приблизившись к показателям в США. Россию по уровню потребления электроэнергии на душу населения опережают уже не только развитые страны, но и некоторые развивающиеся (рисунок 6).

Таблица 6 – Структура производства и распределения электроэнергии, газа и воды в России по формам собственности в 2010 г., %

| Число действующих организаций (на конец года) – всего | в том числе по формам собственности | |||||||

| государственная | муниципальная | собственность общественных и религиозных организаций (объединений) | частная | смешанная российская | иностранная | совместная российская и иностранная | ||

| Производство и распределение электроэнергии, газа и воды | 10,61 | 26,51 | 0,33 | 50,32 | 8,98 | 0,66 | 2,55 | |

| в том числе: | ||||||||

| производство, передача и распределение электроэнергии, газа, пара и горячей воды | 10,98 | 19,55 | 0,33 | 54,76 | 10,54 | 0,77 | 3,05 | |

| сбор, очистка и распределение воды | 9,63 | 44,91 | 0,35 | 38,6 | 4,84 | 0,40 | 1,24 |

Рисунок 2 – Динамика производства электроэнергии в России и некоторых странах мира в 1980, 1990, 2000, 2010 гг. (1980 г. – 100). Источник: [Electricity].

Таблица 7 – Структура производства электроэнергии в России и некоторых странах мира в 2008 г., %

| Страна (общий объем производства электроэнергии) | Электроэнергия из ископаемых видов топлива | Атомная электроэнергия | Гидро-электро-энергия | Геотермальная и солнечная электроэнергия | Электроэнергия ветра, приливов, волн и от других источников | Электроэнергия из возобновляемых видов топлива и отходов |

| Россия (1040,4) | 68,25 | 15,67 | 16,02 | 0,04 | - | - |

| Европа | ||||||

| Бельгия (84,5) | 37,6 | 53,9 | 2,1 | 0,0 | 1,06 | 5,2 |

| Болгария (43,2) | 58,8 | 33,8 | 7,4 | … | 0,0 | 0,0 |

| Венгрия (40,0) | 56,7 | 37,0 | 0,5 | - | 0,5 | 5,25 |

| Германия (633,2) | 60,2 | 23,4 | 4,32 | 0,15 | 6,4 | 4,9 |

| Литва (14,0) | 20,0 | 70,0 | 7,14 | … | 2,14 | 0,71 |

| Словакия (29,6) | 26,7 | 56,4 | 14,8 | - | 0,33 | 1,68 |

| Словения (15,1) | 39,7 | 37,7 | 21,8 | - | - | 0,66 |

| Украина (196,2) | 47,6 | 47,1 | 5,24 | … | 0,06 | - |

| Финляндия (77,1) | 35,5 | 29,7 | 22,17 | 0,0 | 0,77 | 11,8 |

| Франция (574,4) | 9,48 | 76,5 | 11,9 | 0,0 | 1,07 | 1,0 |

| Чешская Республика (83,5) | 63,3 | 31,8 | 2,87 | 0,0 | 0,23 | 1,67 |

| Швейцария (69,0) | 1,44 | 40,1 | 54,9 | 0,0 | 0,0 | 3,47 |

| Швеция (149,6) | 3,27 | 42,64 | 46,05 | - | 1,33 | 6,68 |

| Азия | ||||||

| Армения (6,0) | 25,0 | 43,0 | 31,6 | - | 0,4 | - |

| Республика Корея (443,1) | 64,3 | 34,1 | 1,2 | 0,06 | 0,09 | 0,18 |

| Япония (1085,3) | 66,6 | 23,6 | 7,5 | 0,25 | 0,26 | 1,72 |

| Африка | ||||||

| Южно-Африканская Республика (263,5) | 94,1 | 4,28 | 1,48 | - | 0,03 | 0,11 |

| Америка | ||||||

| США (4354,6) | 71,2 | 19,2 | 6,3 | 0,39 | 1,2 | 1,57 |

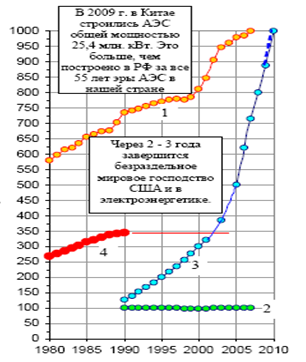

Рисунок 3 – Динамика мощности электростанций в России, в Китае и Японии

|

|

Рисунок 4 – Динамика установленной мощности электростанций в США, в том числе атомных, в Китае и в СССР (России) в 1980, 1985, 1990, 1995, 2000, 2005, 2010 гг., млн. кВт

|

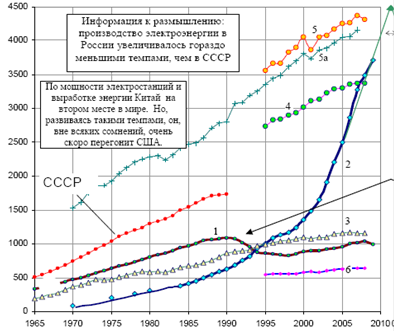

Рисунок 5 – Динамика производства электроэнергии в России, Китае, Японии, ЕС, США и Германии с 1965 по 2010 гг., млрд. кВт-ч.

|

| ||||

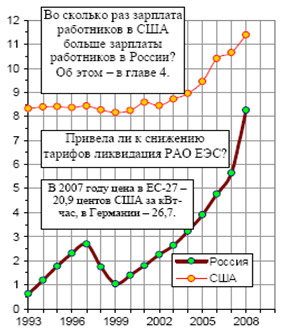

| Рисунок 6а – Динамика средней цены в центах за 1 кВт-ч электроэнергии для населения в США и средней цены электроэнергии для населения в России (основной тариф в квартирах без электроплит). Источник: Росстат; | Рисунок 6б – Динамика потребления электроэнергии на душу населения в РФ и некоторых развитых и развивающихся странах мира в период с 1980 по 2006 гг., кВт-час/чел. Источник: OECD; |

В 80-х гг. мощность российских электростанций в несколько раз превышала мощность китайских, в 1990-м г. мощность электростанций Китая была на уровне России 1970 г. Всего несколько лет реформ в России и Китае – и страны поменялись ролями. Объемы производства электроэнергии в 80-х гг. прошлого века в России и Китае увеличивались с одинаковой скоростью. В начале 90-х гг. в России тенденция роста сменилась спадом, китайская же электроэнергетика растет невиданными ранее в мире темпами.

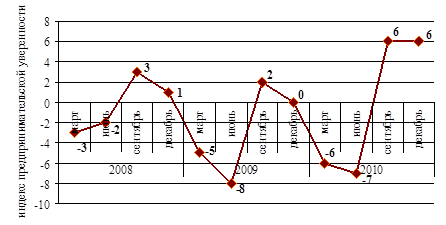

Показатели динамики индекса предпринимательской уверенности организаций, осуществляющих производство и распределение электроэнергии, газа и воды с 2008 по 2010 гг. демонстрируют крайнюю уязвимость данных организаций, особенно в период финансового кризиса. Однако со второй половины 2010 г. можно говорить о стабилизации и главное повышении индекса предпринимательской уверенности организаций электроэнергетики (рисунок 7).

Рисунок 7 – Динамика индекса предпринимательской уверенности организаций, осуществляющих производство и распределение электроэнергии, газа и воды с 2008 по 2010 гг., в %

Согласно оценке факторов, ограничивающих деловую активность организаций по производству и распределению электроэнергии, газа и воды за период с 2008 по 2010 гг. основными ограничителями стабильно являются: 1) недостаток финансовых средств, 2) изношенность и отсутствие оборудования; 3) высокий уровень налогообложения (таблица 8).

Таблица 8 – Динамика оценки факторов, ограничивающих деловую активность организаций по производству и распределению электроэнергии, газа и воды за период с 2008 по 2010 гг., в% от числа обследованных организаций

| Фактор | ||||||||||||

| март | июнь | сентябрь | декабрь | март | июнь | сентябрь | декабрь | март | июнь | сентябрь | декабрь | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Недостаточный спрос на продукцию организации на внутреннем рынке | ||||||||||||

| Высокий уровень налогообложения | ||||||||||||

| Изношенность и отсутствие оборудования | ||||||||||||

| Неопределенность экономической ситуации | ||||||||||||

| Высокий процент коммерческого кредита | ||||||||||||

| Недостаток финансовых средств | ||||||||||||

| Недостаток квалифицированных рабочих | ||||||||||||

| Отсутствие или несовершенство нормативно-правовой базы | ||||||||||||

| Нет ограничений |

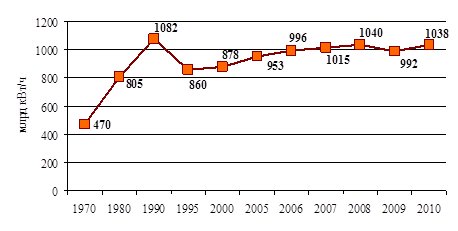

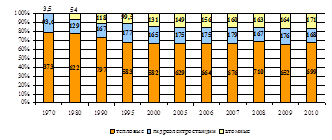

Динамика объема производства электроэнергии в России свидетельствует о восстановлении тенденции роста объемов производства, однако, показатели начала 90-х гг. так и не были достигнуты (рисунок 8). В структуре производства электроэнергии по видам электростанций сохраняются лидирующие позиции теплоэлектростанций (рисунок 9).

Рисунок 8 – Динамика объема производства электроэнергии в России в 1970, 1980, 1990, 1995, 2000, 2005–2010 гг., млрд. кВт/ч

Рисунок 9 – Динамика структуры производства электроэнергии в России по видам электростанций в 1970, 1980, 1990, 1995, 2000,2005–2010 гг., млрд. кВт/ч

Отмечается положительная динамика роста мощности электростанций России (таблица 9). Однако, динамика темпов роста мощности электростанций весьма скромная и составляла за период с 1990 по 2010 г. не более 3% (таблица 10).

1990, 1995, 2000, 2005–2010 гг., млн. кВт

| Все электростанции | 105,1 | 165,4 | 213,3 | 215,0 | 212,8 | 219,2 | 221,4 | 224,0 | 225,5 | 226,1 | 230,0 |

| в том числе: | |||||||||||

| тепловые | 81,3 | 121,1 | 149,7 | 149,7 | 146,8 | 149,5 | 151,5 | 153,3 | 155,1 | 155,4 | 158,1 |

| гидроэлектростанции | 23,0 | 35,1 | 43,4 | 44,0 | 44,3 | 45,9 | 46,1 | 46,8 | 47,1 | 47,3 | 47,4 |

| атомные | 0,8 | 9,2 | 20,2 | 21,3 | 21,7 | 23,7 | 23,7 | 23,7 | 23,3 | 23,3 | 24,3 |

Таблица 10 – Динамика темпов роста мощности электростанций России в 1970, 1980, 1990, 1995, 2000, 2005–2010 гг., % к предыдущему периоду

| 1980 к 1970 | 1990 к 1980 | 1995 к 1990 | 2000 к 1995 | 2005 к 2000 | 2006 к 2005 | 2007 к 2006 | 2008 к 2007 | 2009 к 2008 | 2010 к 2009 | |

| Все электростанции | 157,3 | 128,9 | 100,8 | 98,9 | 103,0 | 101,0 | 101,2 | 100,6 | 100,2 | 101,7 |

| в том числе: | ||||||||||

| атомные | в 11,5 раз | в 2,2 раза | 105,4 | 101,8 | 109,2 | 100,0 | 100,0 | 98,3 | 100,0 | 104,3 |

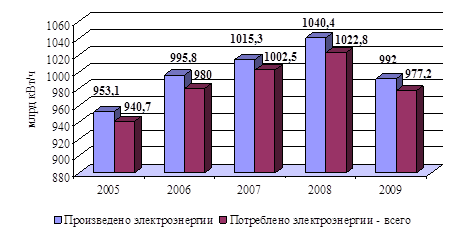

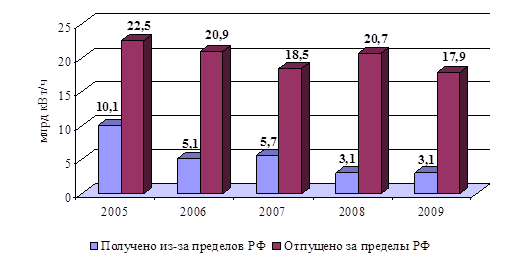

Динамика соотношения производства и потребления электроэнергии в России свидетельствует о превышении объемов производства над объемами потребления электроэнергии в стране и возможном включении в мировой рынок электроэнергии (рисунок 10, 11).

Рисунок 10 – Динамика производства и потребления электроэнергии в России в период с 2005 по 2009 гг., млрд. кВт/ч

Рисунок 11 – Динамика импорта и экспорта электроэнергии в России в период с 2005 по 2009 гг., млрд. кВт/ч

Общее потребление электроэнергии в расчете на душу населения за период 2006–2008 гг. выросло на 11,5% и составило в 2008 г. 6555 кВт•ч по сравнению с 6227 кВт•ч в 2006 г. (таблица 11).

Таблица 11 – Электропотребление России 2006–2008 гг.

| Основные показатели | |||

| Потребление э/э млрд. кВт/час | 902,9 | 924,2 | 940,7 |

| Численность населения, млн чел. | 144,2 | 143,5 | |

| Потребление электроэнергии на душу человек, Квт-ч | 6 227 | 6 409 | 6 555 |

Анализ динамики электробаланса России за период с 2005 по 2010 гг. подтверждает как положительную динамику развития электроэнергетики (увеличение объёма производства электроэнергии, сокращение потерь в электросетях, сокращение внешних поставок электроэнергии в страну), так и отрицательные моменты (сохранение роста объемов потребления электроэнергии, сокращение объёмов продажи электроэнергии за пределы страны) (таблица 12).

Таблица 12 – Динамика электробаланса в России за период с 2005 по 2010 г., млрд кВт/ч

| Годы | Произведено электро-энергии | Получено из-за пределов Российской Федерации | Потреблено электроэнергии - всего | в том числе | Отпущено за пределы Российской Федерации | ||||||

| добыча полезных ископаемых, обрабатывающие производства, производство и распределение электроэнергии, газа и воды | сельское хозяйство, охота и лесное хозяйство (производст-венные нужды) | строительство | транспорт и связь | другие виды экономической деятельности | население | потери в электро-сетях | |||||

| 953,1 | 10,1 | 940,7 | 497,4 | 16,9 | 9,5 | 83,2 | 112,2 | 108,9 | 112,6 | 22,5 | |

| 995,8 | 5,1 | 980,0 | 534,1 | 16,8 | 10,5 | 85,9 | 112,6 | 112,5 | 107,6 | 20,9 | |

| 1015,3 | 5,7 | 1002,5 | 558,2 | 16,2 | 11,5 | 86,6 | 109,2 | 115,9 | 104,9 | 18,5 | |

| 1040,4 | 3,1 | 1022,8 | 570,0 | 15,5 | 12,1 | 86,7 | 112,2 | 117,1 | 109,2 | 20,7 | |

| 992,0 | 3,1 | 977,2 | 533,2 | 16,6 | 10,6 | 84,0 | 110,7 | 121,1 | 101,0 | 17,9 | |

| 1038,0 | 1,9 | 1020,6 | 554,4 | 15,9 | 10,7 | 88,4 | 119,2 | 127,1 | 104,9 | 19,3 |

Порядок исчисления среднего заработка, сохраняемого за время трудового отпуска. Учет отпускных в составе себестоимости и затратах при налогообложении прибыли. Методика и правила, нормативы отражения материальной помощи в бухгалтерском и наливом учете.

Рисунок 12 – Структура электробаланса Российской Федерации в 2005 г., в %

Рисунок 13 – Структура электробаланса Российской Федерации в 2010 г., в%

В структуре электробаланса Российской Федерации в 2010 г. по сравнению с 2005 г. доля добывающих отраслей увеличилась (на 3%) в основном за счет снижения доли потерь в сетях (рисунок 12, 13).

Региональные особенности развития электроэнергетики России

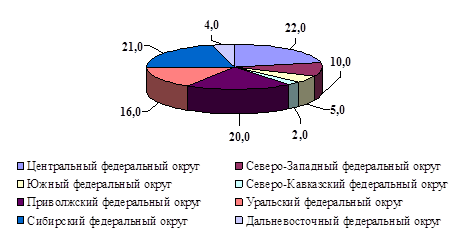

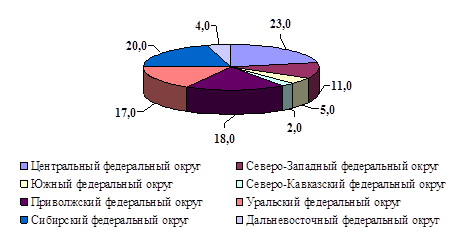

Расположение топливно-энергетических ресурсов не совпадает с размещением населения, производством и потреблением электроэнергии. Подавляющая часть производственной энергии расходуется в европейской части России. По производству электроэнергии среди экономических районов в 2010 г. выделялись Центральный, Сибирский, Приволжский Федеральный Округа, в числе электродефицитных можно выделить Северо-Западный ФО, Южный ФО, Дальневосточный ФО (таблица 13). Структура производства электроэнергии в России по федеральным округам в 2010 г. по сравнению с 2005 г. свидетельствует о незначительном территориальном перераспределении производства электроэнергии по федеральным округам, при сохранении ведущей роли Центрального ФО (рисунок 14, 15).

Таблица 13 – Объем производства и распределения электроэнергии, газа и воды по регионам Российской Федерации в 2010 г., млн руб.

| Регион РФ | Производство и распределение электроэнергии, газа и воды – всего | в том числе | ||||

| из них | ||||||

| производство, передача и распределение электроэнергии, газа, пара и горячей воды | производство, передача и распределение электроэнергии | производство и распределение газообразного топлива | производство, передача и распределение пара и горячей воды (тепловой энергии) | сбор, очистка и распределение воды | ||

| Российская Федерация | ||||||

| Центральный федеральный округ | ||||||

| Северо-Западный федеральный округ | ||||||

| Южный федеральный округ | ||||||

| Северо-Кавказский федеральный округ | ||||||

| Приволжский федеральный округ | ||||||

| Уральский федеральный округ | ||||||

| Сибирский федеральный округ | ||||||

| Республика Алтай | 77,3 | 72,0 | ||||

| Республика Бурятия | - | |||||

| Республика Тыва | 33,6 | 68,9 | ||||

| Республика Хакасия | - | |||||

| Алтайский край | ||||||

| Забайкальский край | ||||||

| Красноярский край | ||||||

| Иркутская область | ||||||

| Кемеровская область | ||||||

| Новосибирская область | ||||||

| Омская область | ||||||

| Томская область | ||||||

| Дальневосточный федеральный округ |

Расчеты производства, передачи и распределения электроэнергии в 2010 г. на душу населения показали, что данный показатель выше среднероссийского в Уральском, Центральном, Дальневосточном и Северо-Западном федеральных округах, а из субъектов СФО выделяются регионы на территории которых концентрируются мощные электростанции (каскад ГЭС: Красноярский край, Иркутская область, республика Хакасия) или промышленное производство (Кемеровская область) (таблица 14).

Рисунок 14 – Структура производства электроэнергии в России по федеральным округам в 2005 г., в %

Рисунок 15 – Структура производства электроэнергии в России по федеральным округам в 2010 г., в %

Таблица 14 – Производство, передача и распределение электроэнергии в 2010 г. в расчете на душу населения, млн. руб./чел.

| Регион РФ | Численность населения в 2010 г., тыс. чел. | Производство, передача и распределение электроэнергии в 2010 г., млн руб. | Производство, передача и распределение электроэнергии в 2010 г. в расчете на душу населения, млн руб./чел. |

| Российская Федерация | 142 905 | 2 222 096 | 15 550,0 |

| Центральный федеральный округ | 38 438 | 696 166 | 18 129,3 |

| Северо-Западный федеральный округ | 13 584 | 221 978 | 16 321,9 |

| Южный федеральный округ | 13 857 | 147 304 | 10 674,2 |

| Северо-Кавказский федеральный округ | 9 497 | 63 254 | 6 658,3 |

| Приволжский федеральный округ | 29 900 | 402 654 | 13 466,7 |

| Уральский федеральный округ | 12 083 | 322 629 | 26 663,5 |

| Сибирский федеральный округ | 19 254 | 260 856 | 13 586,2 |

| Республика Алтай | 3 621,3 | ||

| Республика Бурятия | 8 937 | 9 184,9 | |

| Республика Тыва | 1 881 | 6 107,2 | |

| Республика Хакасия | 9 670 | 18 176,7 | |

| Алтайский край | 2 419 | 18 062 | 7 466,7 |

| Забайкальский край | 1 107 | 8 110 | 7 326,1 |

| Красноярский край | 2 828 | 47 893 | 16 935,3 |

| Иркутская область | 2 429 | 52 423 | 21 582,1 |

| Кемеровская область | 2 763 | 50 881 | 18 415,1 |

| Новосибирская область | 2 666 | 33 545 | 12 582,5 |

| Омская область | 1 977 | 15 044 | 7 609,5 |

| Томская область | 1 046 | 13 666 | 13 065,0 |

| Дальневосточный федеральный округ | 6 292 | 107 254 | 17 046,1 |

При расчетах Коэффициента душевого производства электроэнергии по регионам РФ было выявлено, что данная отрасль является отраслью специализации в УФО и ЦФО, а также в Красноярском крае, Иркутской области, республике Хакасия и Кемеровской области (таблица 15).

Таблица 15 – Коэффициент душевого производства электроэнергии по регионам РФ в 2010 г.

| Регион РФ | Численность населения в 2010 г., тыс. чел. | Удельный вес населения региона в общей численности населения страны, % | Производство, передача и распределение электроэнергии в 2010 г., млн руб. | Удельный вес производства электроэнергии региона в соответствующей структуре отрасли страны, % | Коэффициент душевого производства электроэнергии по регионам РФ |

| Российская Федерация | 142 905 | 2 222 096 | |||

| Центральный федеральный округ | 38 438 | 26,8 | 696 166 | 31,32 | 1,17 |

| Северо-Западный федеральный округ | 13 584 | 9,5 | 221 978 | 9,98 | 1,05 |

| Южный федеральный округ | 13 857 | 9,6 | 147 304 | 6,62 | 0,69 |

| Северо-Кавказский федеральный округ | 9 497 | 6,6 | 63 254 | 2,84 | 0,43 |

| Приволжский федеральный округ | 29 900 | 20,9 | 402 654 | 18,12 | 0,86 |

| Уральский федеральный округ | 12 083 | 8,4 | 322 629 | 14,51 | 1,73 |

| Сибирский федеральный округ | 19 254 | 13,4 | 260 856 | 11,73 | 0,87 |

| Республика Алтай | 0,14 | 0,03 | 0,21 | ||

| Республика Бурятия | 0,68 | 8 937 | 0,4 | 0,58 | |

| Республика Тыва | 0,21 | 1 881 | 0,08 | 0,38 | |

| Республика Хакасия | 0,37 | 9 670 | 0,43 | 1,16 | |

| Алтайский край | 2 419 | 1,69 | 18 062 | 0,81 | 0,48 |

| Забайкальский край | 1 107 | 0,77 | 8 110 | 0,36 | 0,46 |

| Красноярский край | 2 828 | 1,97 | 47 893 | 2,15 | 1,1 |

| Иркутская область | 2 429 | 1,69 | 52 423 | 2,35 | 1,39 |

| Кемеровская область | 2 763 | 1,93 | 50 881 | 2,28 | 1,18 |

| Новосибирская область | 2 666 | 1,86 | 33 545 | 1,5 | 0,81 |

| Омская область | 1 977 | 1,38 | 15 044 | 0,67 | 0,48 |

| Томская область | 1 046 | 0,73 | 13 666 | 0,61 | 0,83 |

| Дальневосточный федеральный округ | 6 292 | 4,4 | 107 254 | 4,82 | 1,09 |

Еще в 1980-х гг. в электроэнергетике страны стали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии [9, 10]. В 1990-е гг., в период общеэкономического кризиса в России, объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился. Общая ситуация в отрасли характеризовалась следующими показателями:

1. По технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах.

2. Отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению.

3. В отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, Существовала высокая вероятность крупных аварий.

4. Отсутствовала платежная дисциплина, были распространены неплатежи.

5. Предприятия отрасли были информационно и финансово не прозрачными.

6. Доступ на рынок был закрыт для новых, независимых игроков.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.

Date: 2015-09-05; view: 2022; Нарушение авторских прав