Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка будущей и текущей стоимости денег

|

|

Задание и исходные данные.

Исходные данные для выполнения задачи приведены в таблице 2.

Таблица 1 – Исходные данные по вариантам для оценки будущей и текущей стоимости денег

| Показатели | Период | Варианты |

| 1. Арендная плата, д.е. (вариант А) | В 1 кв. Во 2 кв. В 3,4 кв. | |

| 2. Арендная плата, (вариант В) | В течении года | |

| 3. Годовая ставка по вложенным средствам, % | ||

| 3. Сумма кредита, д.е. | ||

| 5. Годовая процентная ставка по кредиту, % |

Используя данные таблицы 1 определить:

1. Сможет ли организация погасить стоимость кредита (сумма основного долга и начисленных процентов), если

– кредит берется на год на условиях погашения стоимости кредита единовременным платежом в конце года;

– погашение кредита планируется за счет поступления арендной платы (свободные помещения ремонтируются и сдаются в аренду). Платежи арендаторы перечисляют на счет организации в банк в конце каждого месяца и до конца года не расходуются. При этом рассматриваются два варианта арендной платы: вариант А и вариант В.

– банк начисляет проценты на вложенные средства по сложной схеме с периодом начисления процентов – один месяц.

2. Какой должна быть сумма ежемесячных денежных поступлений, чтобы их было достаточно (с учетом начисленных процентов) для погашения кредита и создания на конец года денежного фонда в сумме 100 д.е.

3. Какую сумму организация может затратить на ремонт помещений, сдаваемых в аренду, чтобы данная финансовая операция была эффективной (требования организации к доходности вложений – 30% годовых).

Решение:

1. Определим будущую стоимость кредита (сумма кредита и начисленных процентов на конец года)

250*(1+0,45)*1 =362,5 д.е.

Затем определяем будущую стоимость арендных платежей для варианта А.

Согласно условию задачи m = 12

Определим величину начисления процентов в каждом периоде:

36%/12 = 0,03 д.е.

БА = 15*[(1+0,03)11+(1+0,03)10+ (1+0,03)9] + 20*[(1+0,03)8+(1+0,03)7+ (1+0,03)6] +{15*[(1+0,03)5+(1+0,03)4+ (1+0,03)3+(1+0,03)2+(1+0,03)1]+1}

БА=15*(1,384+1,343+1,304)+20*(1,266+1,229+1,195)+15*(1,159+1,125+1,092+1,061+1,030) + 1 = 202,27 д.е.

Для варианта В будущую стоимость арендных платежей определим:

БА = 20*13,188 = 263,76 д.е.

При сопоставлении будущей стоимости кредита и будущей стоимости арендных платежей можно сделать вывод о том, что организация не сможет погасить кредит ни по варианту А ни по варианту В.

2. Для начала надо определить общую сумму стоимости кредита и денежного фонда (F):

F = 362,5 + 100 = 462,5 д.е.

Сумма ежемесячных платежей (А) вычисляется по формуле будущей стоимости аннуитета:

Р = 462,5/ 13,188= 35,1 д.е.

Таким образом, сумма ежемесячных денежных поступлений, для того чтобы их было достаточно (с учетом начисленных процентов) для погашения кредита и создания на конец года денежного фонда в сумме 100 д.е., должна составлять 35,1 д.е.

3. Для ответа на 3 вопрос задачи, определим общую сумму будущей стоимости кредита на конец года и денежного фонда, а затем будем рассматривать эту общую сумму как будущую стоимость аннуитета, где равновеликими денежными поступлениями являются ежемесячные поступления арендной платы:

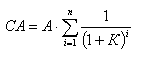

где СА – текущая стоимость аннуитета с n -денежными поступлениями или платежами;

А – суммы равновеликих денежных поступлений или платежей.

Р – суммы равновеликих денежных поступлений или платежей;

К – ставка дисконтирования, принимается на уровне процентной ставки, начисляемой по вложенным средствам.

ТА = 20* 1/(1+0,02) 12

Для упрощения расчетов используем значения дисконтирующего множителя из приложения Г:

ТА = 20*10,575=211,5 д.е.

Таким образом, организация может затратить на ремонт помещений, сдаваемых в аренду 211,5 д.е.

В приведенной методике последовательность этапов не является строго обязательной. Она лишь отражает тот факт, что при оценке эффективности инвестиционных проектов необходимо учитывать одновременно многие факторы.

Показатель Р F вычисленный в целом по стране, представляет собой рентабельность по народному хозяйству в целом. В различных странах значения этого показателя различны. В СССР значение Р F было равно 0.12, что объяснялось особенностями ценообразования в СССР. В мировой практике обычно используется Р F = 0.20. Именно это значение целесообразно использовать при переходе к рыночным отношениям.

Date: 2015-09-20; view: 453; Нарушение авторских прав