Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные факторы внешней макросреды фирмы

|

|

1. Политическая обстановка (стабильность, нестабильность).

2. Экономическая обстановка:

- состояние общей деловой активности (снижение, стагнация, подъем, стабильность);

- инфляция, дефляция;

- политика цен;

- кредитно-денежная политика и др.

3. Социальные факторы:

- глубина расслоения общества;

- уровень доходов;

- уровень безработицы;

- социальная защита;

- покупательная способность и др.

4. Законодательство:

- налоги;

- правовая защита предпринимательской деятельности (законодательство: антимонопольное, о недобросовестной рекламе, антидемпинговое и другие);

- защита прав потребителей;

- законодательство по безопасности и качеству товаров;

- законодательство по охране труда и технике безопасности;

- законодательство по охране окружающей среды и т.д.

5. Научно-технические факторы:

- ускорение НТП;

- рост ассигнований на НИР и ОКР;

- технологическое развитие отрасли и др.

6. Природные факторы:

- доступность (дефицит) сырья;

- рост цен на топливо и энергию;

- загрязнение окружающей среды.

7. Демографические факторы:

- изменение народонаселения (старение общества, снижение рождаемости);

- возрастной состав населения;

- миграция населения;

- род занятий;

- образование.

8. Факторы культурной среды:

- культура;

- субкультура и др.

Фирма не имеет возможности влиять на внешнюю среду и для эффективной деятельности должна приспосабливаться к ней, неустанно следить за ее изменениями, прогнозировать и своевременно реагировать.

Из сказанного выше видно, что деятельности основных сфер фирмы переплетены и зависят друг от друга и от внешней среды.

Таким образом, можно говорить о том, что управление фирмой определяется двумя факторами:

- особенностью производственного процесса;

- характером внешней среды.

Современная тенденция состоит во все увеличивающемся значении второго фактора, который становится определяющим.

Рассмотрим внешние факторы более подробно.

Международные факторы характеризуются анализом следующих экономических показателей:

- нормы международного права;

- национальное законодательство по регулированию внешнеэкономической деятельности и т.д.

Данная группа факторов должна учитываться в основном предприятиями, экспортирующими свою продукцию. В частности, необходим анализ ограничений экспорта в отдельные страны, торговых бойкотов, налогообложения прибыли от операций на внешнем рынке, а также изучение документов ООН, ЮНКТАД и других международных организаций.

Предприятиям, начинающим осуществлять ВЭД, более подробно необходимо обратить внимание на следующие моменты:

- определение структурных и промышленных приоритетов внешнеэкономической деятельности, на базе которых уточняются механизмы регулирования ВЭД, системы стимулирования промышленного экспорта и основные направления привлечения иностранных инвестиций;

- разграничение всех бизнесов и определение полномочий организации в сфере ВЭД;

- формирование и оценка механизмов управления основными направлениями внешнеэкономической деятельности;

- разработка правовой базы, формирование единой системы внешнеэкономической информации, утверждение методологической и нормативной базы определения приоритетов ВЭД организации;

- разработка и оценка эффективности программа развития экспорта;

- формирование механизма взаиморасчетов с внешними организациями с отработкой его курсовых, неторговых и кредитных аспектов;

- определение путей привлечения иностранных инвестиций под ответственность, риск и обеспечение Правительства России и регионов.

Кроме того, для оценки развития экономической системы организации в структуре мирохозяйственных связей необходимо:

- определить экономическую эффективность экспорта продукции, производимой направлениями внешнеэкономического комплекса по отраслям, товарным группам и отдельным товарам и услугам;

- сформировать прогноз изменения мировой конъюнктуры на основные группы товаров, экспортируемых организацией;

- определить экономическую эффективность использования импорта при формировании различных секторов производства;

- разработать методику комплексной оценки влияния расширения экспорта и импорта продукции по отраслям, товарным группам, отдельным товарам и услугам на состояние и перспективы развития всего хозяйственного комплекса организации.

К политическим факторам финансового развития предприятия следует отнести

- соглашения по тарифам и торговле между странами;

- таможенную политику;

- нормативные акты местных органов власти и центрального правительства.

Внешнеторговая политика, осуществляемая государством, направлена на реализацию на мировом рынке конкурентоспособных российских товаров, стимулирование производства этих товаров. Для стимулирования экспортоспособных производств используются государственные заказы, бюджетное финансирование, кредиты, финансирование НИОКР и т.п.

Все эти факторы могут оказывать непосредственное влияние на будущее развитие хозяйствующего субъекта.

С целью интеграции экономики РФ в мировую экономику Российская Федерация в соответствии с общепризнанными принципами и нормами международного права участвует в международных договорах о таможенных союзах и зонах свободной торговли, основанных на установлении единой таможенной территории без применения мер таможенно-тарифного регулирования торговли между странами-участницами деятельности, осуществляемой в зонах свободной торговли. При этом у стран-участниц таможенных союзов устанавливается единый таможенный тариф в отношении торговли с третьими странами, а у стран - участниц деятельности, осуществляемой в зонах свободной торговли, сохраняются национальные таможенные тарифы в торговле с третьими странами. Данные тенденции также необходимо учитывать при прогнозировании финансового развития хозяйствующего субъекта.

Кроме того, каждое предприятие должно отслеживать информацию о принимаемых нормативных актах местных органов власти и центрального правительства, которые могут оказать существенное влияние на будущую деятельность хозяйствующего субъекта.

Внешние рыночные факторы финансового развития предприятия включают в себя: экономические, региональные и отраслевые составляющие внешней среды.

Экономические факторы характеризуются анализом следующих экономических показателей:

- темпы инфляции (дефляции);

- валютная политика, осуществляемая государством и международными валютно-финансовыми организациями (динамика валютного курса);

- динамика индексов фондовой активности;

- уровень ставок банковского кредитования;

- тенденции развития инвестиционного рынка (инвестиционный климат).

Данные агрегированные показатели измеряются в целом по всем отраслям экономики, поэтому их можно назвать достаточно объективными и использовать для более детального анализа складывающейся экономической ситуации и условий предпринимательской деятельности.

Влияние инфляции сказывается на многих аспектах финансовой деятельности предприятия. В процессе инфляции происходит относительное занижение стоимости отдельных материальных активов, используемых предприятием; снижение реальной стоимости денежных и других финансовых его активов; занижение себестоимости производства продукции, вызывающее искусственный рост суммы прибыли и приводящее к росту налоговых отчислений с нее; падение реального уровня предстоящих доходов предприятия и т.п. Особенно сильно фактор инфляции сказывается на проведении долгосрочных финансовых операций предприятия. В связи с этим, стабильность проявления фактора инфляции и его активное воздействие на результаты финансовой деятельности предприятия определяют необходимость постоянного учета влияния этого фактора в процессе прогнозирования динамики финансового развития предприятия.

Валютная политика, осуществляемая государством и международными валютно-финансовыми организациями, проявляется в воздействии на состояние денежного спроса, динамику и уровень цен, объем денежной массы, миграцию краткосрочных инвестиций, что оказывает влияние на будущее развитие хозяйствующего субъекта.

Такие факторы, как динамика индексов фондовой активности и уровень ставок банковского кредитования также необходимо учитывать предприятиям, планирующим в будущем получить кредит или осуществляющим сделки с ценными бумагами.

Инвестиционный климат страны, региона является сегодня определяющим для использования богатого производственного потенциала, который уже накоплен на предприятиях или может быть создан на них в ближайшей перспективе. Способность предприятия представить инвесторам ясную стратегию развития и качественные бизнес-планы инвестиционных проектов, подготовленные в соответствии с международными стандартами, зависит исключительно от характера инвестиционной сферы. Поэтому, учет данной составляющей при прогнозировании динамики финансового развития предприятия не менее важен.

Региональные факторы характеризуются анализом следующих показателей[7]:

- фактор регионального управления;

- фактор индикаторов региональных интересов;

- фактор регионального развития.

Следует выделить три аспекта регионального управления:

- взаимоотношения региона и федерального центра;

- взаимоотношения региона и местного самоуправления (городов, районов и т.д.);

- обеспечение комплексности развития региона как единого хозяйственного механизма.

Во взаимоотношениях между федеральным центром и регионами следует уделить внимание косвенным методам регулирования – таким, как денежно-кредитная и амортизационная политика, налоговая система, использование внебюджетных целевых фондов.

Проблема управления экономикой региона должна рассматриваться в рамках концепции местного самоуправления в целом: оценка форм и методов взаимодействия региональных и муниципальных органов власти; анализ функций территориальных органов различных уровней исходя из целей и задач развития всего региона. В соответствии с федеральным законодательством им принадлежат основные функции регулирования рыночных отношений в пределах территории, бюджетно-финансовой политики и оперативного управления хозяйством.

С экономической точки зрения управление народнохозяйственным комплексом региона не следует ограничивать лишь организацией взаимодействия видов собственности разного уровня. Главным критерием оценки должна стать степень удовлетворения социально-экономических потребностей проживающего на данной территории населения на основе комплексного развития региона.

К наиболее значимым индикаторам региональных интересов следует отнести:

- наличие региональных бюджетно-финансовых и прочих материальных источников (собственности и др.);

- потенциальные возможности для использования имеющихся ресурсов, мест приложения труда, интеллекта;

- наличие инфраструктуры для развития внутри- и межрегиональных связей;

- природоресурсный и экологический потенциалы региона и т.д.;

- стабильность общественно-политической и национально-этнической ситуации.

Необходимость выделения данного фактора обусловлена потребностью в стабильном характере воспроизводства и постоянном сохранении и приумножении потенциала региона функционирования хозяйствующего субъекта. Иначе при нарушении стабильного процесса воспроизводства регион может перейти в разряд депрессивных. Для восстановления же подорванного потенциала депрессивного региона требуются десятилетия (в отличие от воссоздания отдельной организации), а затраты многократно выше, чем на поддержание стабильного характера воспроизводства.

Наряду с региональными интересами важнейшее критериальное значение имеют цели развития регионов, воплощаемые в форме подготовленных управленческих решений и действий и их оценка.

Выделим следующие основные цели регионального развития:

- стратегические (поступательного или стабилизационного характера);

- долгосрочные (по отдельным отраслям региона);

- среднесрочные (отраслевого и функционального типа);

- тактические (конкретные задания по развитию отдельных служб, объектов, регионального хозяйства в целом).

Выявление, ревизия и систематизация зафиксированных в различных документах всевозможных целей, заданий могло бы стать исходным пунктом активизации регионального управления и его дальнейшей оценки. Показателями оценки регионального развития могут служить следующие:

- анализ и оценка общей ситуации в регионе (перечень и острота региональных проблем);

- анализ и оценка конкретных проблем, требующих первоочередного вмешательства региональных властей (локальная безработица, остановка производства и т.п.);

- анализ и оценка последствий хода реформ.

Оценка отрасли, в которой функционирует рассматриваемое предприятие, не менее важна для прогнозирования динамики финансового развития предприятия. Предлагается анализировать следующие показатели при оценке отраслевой составляющей внешней среды:

- емкость рынка и прогнозируемый темп роста (быстрорастущая или медленно развивающаяся отрасль);

- потребности в капитале (отрасль с низкими/высокими потребностями в капитале);

- доходность отрасли (отрасль, обеспечивающая высокий уровень прибыли и дивидендов; отрасль, где прибыль изначально низка или где риски высоки);

- стратегическое соответствие другим отраслям, в которые диверсифицировалась компания (отрасль может быть привлекательной, так как имеет ценные стратегические взаимоотношения с другими отраслями, представленными в портфеле деловой активности предприятия);

- уровень привлекательности отрасли, в которой функционирует предприятие (интенсивность конкуренции, требуемые технологические и производственные навыки, сезонные и циклические факторы);

- степень глобализации отрасли, в которой она осуществляет свою деятельность. К основным критериям оценки степени глобализации отрасли относятся такие показатели, как:

- однородность спроса;

- использование международного разделения труда;

- экономия на масштабах производства;

- конкуренция в мировом масштабе;

- высокая доля расходов на научные исследования и разработки;

- международные альянсы, слияния и поглощения.

При анализе внешней среды большое значение придается прогнозированию изменений конъюнктуры спроса и предложения на внутренних и внешних рынках и оценке тенденций развития отрасли на средне- и долгосрочную перспективу.

Необходимо также отметить, что каждая отрасль специфична и может оцениваться по разным показателям.

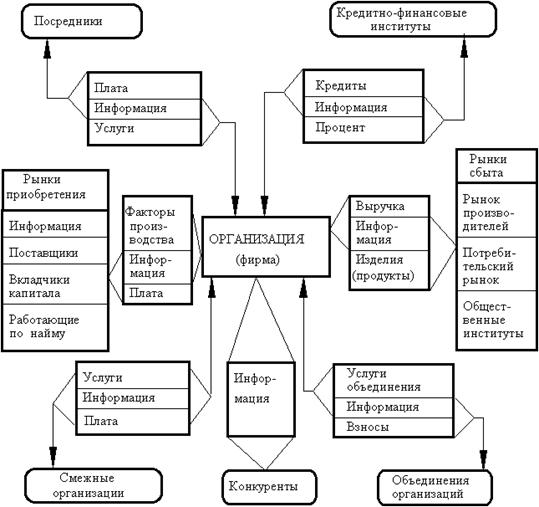

Рис. 3. Внешняя микросреда фирмы

Внутрифирменное управление и управление фирмой как субъектом рынка - две ступени в иерархии управления жестко связаны между собой диалектическим единством внешней и внутренней среды фирмы. Внешняя среда фирмы выступает как нечто заданное. Внутренняя среда фирмы является по существу реакцией на внешнюю среду.

Основные цели, которые ставит перед собой фирма, сводятся к одной обобщенной характеристике — прибыли. При этом, естественно, должны учитываться и внутренняя среда фирмы, и внешняя.

Внешние факторы финансового развития предприятия включают в себя: международные, политические и рыночные составляющие внешней среды.

Фирма не имеет возможности влиять на внешнюю среду и для эффективной деятельности должна приспосабливаться к ней, неустанно следить за ее изменениями, прогнозировать и своевременно реагировать.

Таким образом, анализ среды — это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная среды, организация не сможет существовать. Однако она не плывет в окружении как лодка, не имеющая руля, весел или паруса. Организация изучает среду, чтобы обеспечить себе успешное продвижение к своим целям. Поэтому в структуре процесса стратегического управления вслед за анализом среды следует установление миссии организации

Date: 2015-09-20; view: 1343; Нарушение авторских прав