Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Размер платежа по лизингу зависит от ряда параметров, часть из которых определяется в ходе разработки лизингового контракта. Такие величины, как срок и процентная ставка,

|

|

можно рассматривать как управляющие параметры, поскольку, изменяя их размер, достигают необходимого компромисса, удовлетворяющего участвующие стороны. В связи со сказанным, проследим влияние указанных параметров на величину коэффициента рассрочки.

Очевидно, что с увеличением срока коэффициент рассрочки уменьшается. В пределе при п -*» получим ах = /(см. рис. 13.3).

Как видим, увеличение срока лизинга заметно сказывается в начале шкалы сроков и уменьшается при больших сроках. Сказанное иллюстрируется следующими данными, подсчитанными для / = 5%:

| п | ||||

| а | 0,28201 | 0,15472 | 0,09227 | 0,08024 |

0,05

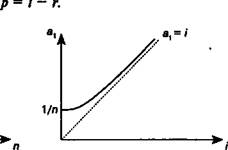

Что касается процентной ставки, то очевидно, — чем она выше, тем больше коэффициент рассрочки, причем при / =* 0 имеем ах = \/п (см. рис. 13.4). Влияние ставки усиливается вместе с ростом размера ставки. Так, для п = 12 находим следующие результаты:

0,08333

5 0,11283

10 0,14676

15 0,18448

Если имущество куплено за собственные средства лизингодателя, то процентная ставка / характеризует доходность от их инвестиций. Если имущество полностью приобретено за счет привлеченных средств, причем за кредит выплачиваются проценты по ставке г, то доходность от предпринимательской деятельности лизингодателя составит

|

Рис* 13.3

Рис. 13.4

Таким образом, обязательным условием операции является /> г.

Таким образом, обязательным условием операции является /> г.

Два слова о влиянии остаточной стоимости. При заданных размерах процентной ставки и срока лизинга увеличение доли остаточной стоимости линейно уменьшает величину коэффициента рассрочки.

Регулярные постоянные платежи (схема Б). Исходное требование: величина платежа определяется размером сумм погашения основного долга и выплат процентов. Расчет выполняется по схеме погашение задолженности равными долями (суммами) (си. § 9.3). Для схемы с полным погашением стоимости

J К

d= — = const. п

Платежи по лизингу в конце периода t находятся как

Л,= />м х /+</, (13.16)

где Rt — размер лизингового платежа в периоде t

Остаток долга на конец периода последовательно находится как разность

/>,= />М-Л (13.17)

ПРИМЕР 13.3. Исходные данные: К = 100, л = 5, / = 10%, платежи постнумерандо. Основной долг погашается полностью равными суммами (см. табл. 13.3).

Таблица 13.3

| t | Остаток долга | % | Погашение | Лизинговые |

| на конец периода | долга | платежи | ||

Как видим, этот вариант погашения задолженности отличается более крупными платежами в начале действия контракта.

Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство

Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство

где Rv nt — сумма и срок /-го платежа, Rk, nk — сумма и срок последнего платежа.

Деление суммы платежа на проценты за кредит и суммы, погашающие основной долг, производится последовательно по формуле

4-4-Ям*'-

| ПРИМЕР 13.4. К = 100, л = 5, / = 10%, платежи постнумерандо. Задан график четырех последовательных выплат (см табл. 13.4). Сумма дисконтированных платежей равна УЯ,у"'-96,242. Размер последнего платежа: Я5 = (100 - 96,242) / v5 = 6,054. Таблица 13.4 | |||||

| t | Срок | Лизинговые платежи | Остаток долга на конец периода | % | Погашение I долга |

| 1 2 3 4 5 | 0.5 1.0 2.0 2.5 5.0 | 50 40 10 6.054 | 100.000 54,881 17,560 9,316 4,771 | 4,881 2,019 1,756 0,455 1,283 | 45.119 37.321 8.224 4.545 4.771 |

| 111.054 | 100.0 |

Нерегулярные платежи (схема Б). Задается график погашения основного долга. Проценты за кредит последовательно начисляются на остаток задолженности.

ПРИМЕР 13.5. К = 100, п = 5, / = 10%, $ = 0, платежи в конце года. Расчет лизинговых платежей см в табл. 13.5.

Таблица 13.5

Таблица 13.5

| t | Погашение | Остаток долга | % | Лизинговые |

| долга | на конец года | платежи | ||

| — |

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Четыркин Е.М. Финансовый анализ производственных инвестиций. М.: Дело, 1999. § 7.3.

2. Четыркин Е.М. Методы финансовых и коммерческих расчетов. М.: Дело, 1995. §12.5.

Date: 2015-09-19; view: 478; Нарушение авторских прав