Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Введение

|

|

Оценка финансового состояния предприятия является важнейшей функцией эффективного управления предприятием. Для того, чтобы обеспечить эффективное функционирование компании, необходимо грамотное управление её деятельностью. В связи с этим, любой финансовый менеджер должен иметь знания, которые относятся к методам финансовой оценки организации, уметь делать по её результатам правильные выводы, уметь разрабатывать меры по улучшению ее финансового состояния и меры по устранению слабых сторон финансового состояния предприятия. Зная технику и технологию оценки, компания может с легкостью приспособиться к изменению ситуации на рынке, принимать грамотные решения.

Актуальность исследования данной темы заключается в том, что в условиях рыночной экономики предприятиям и организациям необходимо повышать производственную эффективность, конкурентоспособность выпускаемой продукции и оказываемых услуг. Сделать это можно, если внедрять достижения науки и техники, а также, применяя эффективные формы для управления финансово-хозяйственной деятельностью компании, активизируя предпринимательство и др. Большое значение для осуществления данных задач имеет управление финансами предприятия, которое включает выработку стратегий для развития компании, обоснование планов и управленческих решений, контроль за тем, как они выполняются, выявление резервов для того, чтобы повысить эффективность работы, оценку результатов работы компании, её участков и отделов и сотрудников. Роль исследования данной темы обусловлена значимостью управления финансами предприятия в его успешном развитии. В современных рыночных условиях все предприятия и организации просто обязаны разрабатывать стратегические планы на будущее. В то же время нельзя забывать и о текущем состоянии предприятия, о его финансах и управлении ими.

В процессе реализации инвестиционного проекта рассматриваемый вариант вложения капитала, предусматривающий обоснование направлений, объемов и порядка инвестирования средств, функционирования объекта инвестирования и полученных хозяйственных, экономических и финансовых результатов.

В рамках поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность анализа и методов финансового состояния предприятия;

- раскрыть особенности инвестиционной привлекательности предприятия;

- провести анализ финансового состояния и инвестиционной привлекательности в ОАО «НПП «Альфа-М»;

- дать рекомендации по совершенствованию финансового состояния и инвестиционной привлекательности в ОАО «НПП «Альфа-М».

Объектом исследования является ОАО «НПП «Альфа-М». Предметом исследования - финансовая и инвестиционная деятельность данного предприятия.

Методологическая основа исследования состоит в диалектическом методе изучения предмета исследования, который предполагает, что экономические явления исследуются в их развитии и взаимосвязи, а экономические явления оцениваются посредством логического, комплексного, системного подходов. Исследование проводилось с помощью общенаучных методов и приемов: научной абстракции, анализа, синтеза, сравнения, группировок, балансовых обобщений, моделирования, методов индукции и дедукции и пр.

Теоретическая основа работы - главные положения бухгалтерского учета, справочные, нормативные, инструктивные материалы по финансовому менеджменту, инвестиционному анализу, учебные пособия, которые написаны российскими экономистами, а именно, Новодворским В.Д., Камышановым П.И., Лупиковой Е.В., Пашук Н.К., Кутер М.И., Пономаревой Л.В.. Также было использование практических материалов, которые накоплены во время обучения. Использовался материал периодических изданий – статьи журналов «Финансовый менеджмент», «Экономика предприятия», и другие, посвященные анализу финансового состояния предприятия.

Степень изученности проблемы. В последние годы к объекту многие российские и зарубежные ученые обращают повышенное внимание на вопросы составления финансово-экономической отчетности

Научная разработанность. Наиболее обстоятельные разработки в данном направлении осуществили классические и современные экономисты в области анализа финансового состояния предприятия – Н.П.Кондракова, М.В. Вахрушиной, В.В. Ковалева, Г.В.Савицкой и другие.

Практическая и теоретическая значимость, важность рассматриваемой проблемы актуализирует исследование данной проблематики.

Практическая значимость состоит в закреплении и расширении теоретических и практических знаний по специальности, а так же умении грамотно анализировать финансовое состояние в условиях современно сложившихся экономических условиях.

Структурно работа включает в себя введение, три главы, заключение, список использованных источников, приложения.

1. Теоретические основы анализа финансового состояния и инвестиционной привлекательности предприятия

1.1. Алгоритм и методы проведения анализа финансового состояния

Анализ финансового состояния относится к важнейшим условиям для того, чтобы успешно управлять компанией, потому что результат деятельности во всех экономических сферах зависит от того, какие имеются финансовые ресурсы и насколько эффективно они используются. Комплексная система, изучающая финансово-экономическое положение компании и факторы, влияющие на него, а также составление прогнозов уровня доходности капитала компании, - это главное содержание анализа финансового состояния.

Качественно проведенная аналитика финансового и хозяйственного аспектов функционирования того или иного предприятия помогает сделать оценку проделанной работы и грамотно спрогнозировать изменения для получения наибольшей прибыли. Для проведения такой процедуры, как анализ финансового состояния предприятия привлекается финансовый менеджер предприятия или, что объективнее, нанимается квалифицированный специалист в соответствующей компании. Для того чтобы анализ финансового состояния предприятия был проведен полноценно, финансовому менеджеру необходимо использовать всю бухгалтерскую и статистическую отчетность предприятия в текущее время и за предыдущие периоды.

В анализе важно учитывать абсолютные показатели прибыли, относительные показатели прибыли, финансовую устойчивость и ликвидность баланса, эффективность использования привлеченного капитала (если он есть). Глубокий анализ финансово-экономической деятельности предприятия проходит в несколько этапов. Вначале производится чтение имеющейся отчетности, затем проводятся более глубокие профессиональные виды аналитической деятельности, они включают в себя вертикальный метод анализа, метод анализа по тренду и, наконец, расчет так называемой финансово- коэффициентной аналитики. Во время чтения отчетности изучаются показатели работы предприятия, делается анализ финансового состояния предприятия, имущественного состояния, использования долгосрочных и краткосрочных инвестиций, источники формирования капитала предприятия, связи с покупателями и поставщиками, финансово-кредитными предприятиями, производится оценка дохода от деятельности и прибыли текущего года. Горизонтальный анализ финансового состояния предприятия отражает тенденцию изменений статейной части отчетности по сравнению с предыдущим кварталом, полугодием, месяцем. К вертикальному анализу относится оценка удельного веса отдельных статейных показателей, например, дебиторской задолженности, в общей деятельности. Проведение трендового анализа позволяет выявить основные пути развития предприятия по показателям отчетности. Более точный анализ финансового состояния получается при сравнении показателей за несколько лет деятельности.

Особое значение для финансового менеджера имеют финансовые коэффициенты, которые являются основой для анализа деятельности предприятия. Коэффициенты показывают финансовые пропорции и опираются на данные определенной базы: общепринятые стандарты, средние показатели в определенной отрасли, показатели работы предприятия предыдущих лет, данные о деятельности других предприятий, другие показатели работы компании. Расчеты по коэффициентам не представляют особой сложности, но дают возможность сделать более точные выводы и произвести более выполнимые и оптимально вероятные прогнозы, определить наиболее слабые места в деятельности предприятия.

Проведенный квалифицированными менеджерами анализ финансово-хозяйственной деятельности предприятия – это не только документ для руководителя, который на основании результатов сможет оценить работу компании и наметить мероприятия по ее улучшению. Такой документ может быть составлен для внешних пользователей – банков, которые на основании его показателей принимают решение о выдаче кредитов, участников фондового рынка, определяющих стоимость акций предприятия или инвесторов, принимающих решение о целесообразности инвестиций. Менеджер, проводящий анализ должен обладать навыками и опытом в этом виде деятельности, так как он несет ответственность перед руководителем компании за предложенные рекомендации по улучшению работы, точность данных, которые составляют «финансовый имидж» предприятия.

Традиционный финансовый анализ состоит из следующих этапов:

1. Осуществление сбора нужных информационных данных, которые зависят от того, какие поставлены задачи и какой необходим финансовый анализ.

2. Обработка информационных данных, то есть формируются аналитические таблицы и агрегированные формы финансовой отчетности.

3. Рассчитываются показатели динамики статей и разделов финансовой отчетности.

4. Рассчитываются финансовые коэффициенты, которые затрагивают финансово-экономическую деятельность компании или промежуточные финансовые агрегаты (показатель финансовой устойчивости, платежеспособности, ликвидности, рентабельности).

5. Анализируют финансовые коэффициенты и сравнивают их с нормативными значениями, которые общепризнанные и среднеотраслевые.

6. Анализируют финансовые коэффициенты и их значения, то есть выявляют тенденцию улучшения или снижения.

7. Делают заключение о финансово-экономическом положении организации, опираясь на обработанные данные.

Для того, чтобы деятельность компании была эффективной, у неё должно быть прочное финансово-экономическое положение. О птимальность состава источников капитала (соотношение заемных и собственных ресурсов) и оптимальность состава активов компании, и, главное, соотношение основных и оборотных ресурсов, уравновешенность активов и пассивов компании влияют на ф инансовое состояние предприятия (ФСП) и его устойчивое положение.

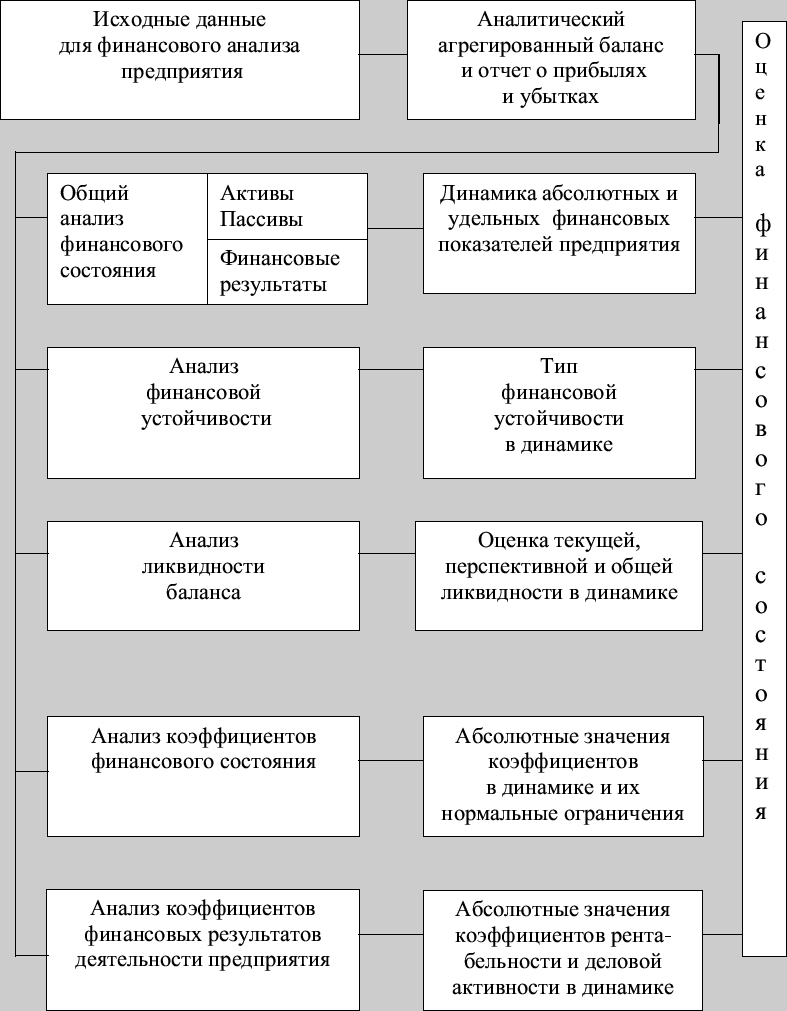

Этапы проведения финансового анализа положения компании представлены на рисунке 1.

Рис. 1. Этапы анализа финансового состояния предприятия

Методика финансового анализа - это способы и правила, составляющие совокупность мероприятий, с помощью которых можно оптимально выполнить определенную работу. Методика экономического анализа – это аналитические способы и правила экономического исследования компании, которые направлены на достижение задач анализа. Общая методика - система исследования, которую используют, изучая различные объекты экономического анализа, относящихся к разным отраслям отечественной экономики. Для того, чтобы конкретизировать общую методику, применяют частные, применяемые в определенных экономических отраслях экономики, на определенных производствах или относительно конкретного объекта анализа.

Методы финансового анализа включают несколько этапов:

1 этап. Направлен на общую предварительную оценку состояния финансов за определенный период.

2 этап. Включает исследование финансовой устойчивости и платежеспособности.

3 этап. Исследует кредитоспособность и ликвидность баланса.

4 этап. Анализирует время оборачиваемости активов.

5 этап. Направлен на изучение возможного состояния потенциального банкротства.

В своей практике методы финансового анализа опираются:

-Во-первых, на сравнение финансовых данных отчетного периода с базисным или плановым периодом.

-Во-вторых, на использование группировочных таблиц, которые быстро, наглядно дают картину состояния отдельных показателей финансового деятельности и показывают их взаимосвязь с другими величинами.

-В-третьих, на метод математических подстановок. Такой подход замены отчетного показателя базисным показателем дает возможность определить влияние одного показателя на общий итог финансового состояния в целом.

-В-четвертых, на расчет финансовых коэффициентов.

Они позволяют показать как количественную картину сложившейся финансовой ситуации, так и цепную динамику показателей в отдельности.

На основании выше изложенного, можно сделать вывод, что для всех показателей финансово-хозяйственной деятельности компании характерно то, что они тесно связаны и взаимозависимы, поэтому нужно использовать комплексный анализ. Последовательность осуществления анализа (от исследования первичных показателей до обобщающих) зависит от взаимосвязи главных показателей. Объективная основа формирования финансово-экономических показателей обусловлена такой последовательностью.

1.2. Расчет коэффициентов финансового состояния

Финансовую устойчивость компании оценивают с о пределения имеющихся у неё средств, которые необходимы для того, чтобы погасить обязательства, также определяют, через какое время средства, которые вложены в активы, можно превратить в денежные средства, определяют эффективность использования имущества, активов, собственного и заемного капиталов и др. Значит, основная цель, с которой анализируют финансовое состояние компании, -изучить и оценить обеспеченность организации финансово-экономическими средствами, выявить и мобилизовать резервы для того, чтобы их оптимизировать и повысить эффективность их применения.

В практике финансового анализа существует шесть разработанных главных видов анализа (методов анализа) финансовой отчетности, которые заключаются в: горизонтальном (временном) анализе, то есть когда каждую позицию отчета сравнивают с аналогичным показателем за предыдущий период; вертикальном (структурном) анализе, то есть когда определяют структуру, которую составляют конечные финансовые показатели, и выявляют, как каждая позиция отчетов влияет на общие результаты; трендовом анализе, когда каждую позицию в отчетах сравнивают с аналогичными позициями с предшествующими периодами и определяют тренд; осуществлении анализа относительных показателей (коэффициентов); сравнительном (пространственном) анализе; факторном анализе, когда анализируют, как отдельные факторы (причины) влияют на результативные показатели, применяя детерминированные или стохастические приемы в исследовании.

Многие авторы: Ковалев В.В., Балабанов И.Т., Савицкая Г.В. и другие предлагают разные методики, по которым анализируют финансовое состояние. Аналитическую работу необходимо осуществлять, используя двухмодульную структуру: в виде экспресс-анализа финансового положения компании и в виде детализированного анализа финансового положения.

Метод экспресс-анализа финансового состояния компании. Для того, чтобы осуществить анализ, как считает Ковалев В.В., должны быть рассчитаны разные показатели с дополнением методов, базирующихся на опыте специалистов. По мнению автора, оптимальный экспресс-анализ состоит из подготовительного этапа, предварительного обзора финансовых отчетов и экономического чтения и анализа финансовых отчетов [49, С.240].

Таблица 1

Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

| 1. Оценка финансового потенциала субъекта хозяйствования | |

| 1.1. Оценка имущественного положения. | Величина основных средств и их доля в общей сумме активов. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. | Величина собственных средств и их доля в общей сумме источников. Коэффициент покрытия (общий). Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. | Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности | |

| 2.1. Оценка прибыльности. | Прибыль. Рентабельность общая. Рентабельность основной деятельности. |

| 2.2. Оценка динамичности. | Сравнительные темпы роста выручки, прибыли и авансированного капитала. Оборачиваемость активов. Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования финансового потенциала. | Рентабельность авансированного капитала. Рентабельность собственного капитала. |

Целью первого этапа является принятие решения о том, целесообразен анализ финансовой отчетности, также необходимо удостовериться в том, что она готова для прочтения.

На втором этапе ставится цель изучить пояснительную записку к балансу. Делают это для определения тенденций главных показателей работы компании и определения качественных изменений, которые претерпели имущественное и финансовое положения компании.

На третьем этапе осуществляют основной экспресс-анализ. Цель данного этапа - обобщить оценку итогов финансово-хозяйственной деятельности и финансового положения компании. При проведении такого анализа, используется разная детализация в зависимости от интересов, которые имеют разные пользователи (таблица 1) [49, Сс.241].

Анализ платежеспособности предприятия рекомендуется проводить с использованием трех коэффициентов – таблица 2.

Таблица 2

Анализ ликвидности

| Показатель | Формула расчета | Нормативное значение |

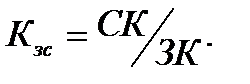

| Коэффициент текущей ликвидности (общей платежеспособности), которая характеризует текущую способность предприятия расплатиться по своим наиболее срочным обязательствам | Ктл =  где ОА – оборотные активы предприятия (итог раздела II баланса), тыс. руб.;

ТП – текущие пассивы предприятия (итог раздела V баланса), тыс. руб.

где ОА – оборотные активы предприятия (итог раздела II баланса), тыс. руб.;

ТП – текущие пассивы предприятия (итог раздела V баланса), тыс. руб.

| Нормативное значение данного коэффициента согласно утвержденным Правительством РФ методическим указаниям по определению неудовлетворительности структуры баланса должно составлять не менее 2. В то же время значение данного коэффициента выше 2 означает омертвление значительной доли капитала в оборотных активах, поэтому нормальным в настоящее время считается значение данного коэффициента, находящееся в диапазоне от 1 до 2 |

| Коэффициент срочной ликвидности (быстрой платежеспособности), который характеризует способность предприятия расплатиться по своим наиболее срочным обязательствам с использованием быстроликвидных активов | Ксл =  где З – запасы предприятия, тыс. руб.

где З – запасы предприятия, тыс. руб.

| Нормативное значение данного коэффициента находится в диапазоне от 0,7 до 0,9, в условиях макроэкономической стабильности – от 0,9 до 1,1. |

| Коэффициент абсолютной ликвидности (абсолютной платежеспособности), который характеризует способность предприятия расплатиться по своим наиболее срочным обязательствам с использованием активов, обладающих мгновенной ликвидностью | Кал =  где КФВ – краткосрочные финансовые вложения, тыс. руб.

где КФВ – краткосрочные финансовые вложения, тыс. руб.

| Нормативное значение данного коэффициента находится в диапазоне от 0,15 до 0,25. В российских условиях, для которых характерны стабильные нарушения договорных отношений в части соблюдения сроков отсрочки платежа, данный показатель достаточно часто имеет значение ниже нормативного |

Анализ финансовой устойчивости предприятия, то есть его способности расплатиться по своим наиболее срочным обязательствам в среднесрочном и/или долгосрочном периоде. Данный анализ рекомендуется проводить с использованием четырех коэффициентов – таблица 3.

Таблица 3

Анализ финансовой устойчивости

| Показатель | Формула расчета | Нормативное значение |

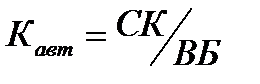

| Коэффициент автономии. Показывает насколько компания независима от заемных ресурсов и долю собственных ресурсов в общей массе всех средств компании. Чем выше значение этого коэффициента, тем состояние компании наиболее устойчивое и стабильное с финансовой точки зрения и менее зависимо от внешних заемных ресурсов и кредиторов |  где СК – собственный капитал и резервы предприятия, тыс. руб.;

ВБ – валюта баланса предприятия, тыс. руб.

где СК – собственный капитал и резервы предприятия, тыс. руб.;

ВБ – валюта баланса предприятия, тыс. руб.

| Нормативное значение данного коэффициента составляет 0,5 и более |

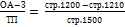

| Коэффициент соотношения собственных и заемных средств. Данный коэффициент рассчитывают для более общей оценки финансовой устойчивости компании. Он показывает, сколько привлеченных ресурсов приходится на собственные |  где ЗК – совокупный заемный капитал предприятия, тыс. руб.

где ЗК – совокупный заемный капитал предприятия, тыс. руб.

| Анализируют, как изменилось значение показателя в динамике. Если данный показатель в динамике растет, значит усиливается зависимость компании от внешних инвесторов и кредиторов. Оптимальное значение Кзс > 1,4. Если данное значение превышено, то финансовая устойчивость компании не стабильна. Чем выше показатель, тем выше риск инвесторов, так как, если обязательства по платежам не будут выполнены, то растет риск банкротства |

| Коэффициент маневренности собственного капитала. Его рассчитывают для того, чтобы определить часть собственного оборотного капитала, находящегося в обороте. Данный показатель должен быть высоким, от этого зависит гибкость применения собственного капитала |  где ВнА – внеоборотные активы предприятия, тыс. руб.

где ВнА – внеоборотные активы предприятия, тыс. руб.

| Если данный коэффициент растет, то, значит, компания работает нормально, потому что увеличиваться этот показатель может или когда растет собственный оборотный капитал, или когда уменьшаются собственные источники финансирования. Оптимальное значение показателя 0,2 – 0,5 |

Продолжение таблицы 3

| Коэффициент обеспеченности собственными оборотными средствами. Характеризует долю оборотных средств, приобретенную за счет собственного и долгосрочного заемного капитала |

| Нормативное значение данного коэффициента - ≥ 0,1. Более низкое значение свидетельствует о низкой финансовой устойчивости предприятия |

Анализ рентабельности предприятия, то есть эффективности его деятельности за анализируемый период. Данный анализ рекомендуется проводить с использованием следующих коэффициентов – таблица 4.

Таблица 4

Анализ рентабельности

| Показатель | Формула расчета | Нормативное значение |

| Операционная рентабельность (адаптированный показатель рентабельности по EBITDA, принятый в западной практике). Показывает, сколько копеек прибыли имеет предприятие с каждого рубля выручки-нетто | Рпр о =  где Прпр – прибыль (убыток) от продаж, тыс. руб.;

ВрН – выручка-нетто (без учета НДС и акцизов), тыс. руб.

где Прпр – прибыль (убыток) от продаж, тыс. руб.;

ВрН – выручка-нетто (без учета НДС и акцизов), тыс. руб.

| В случае, если прибыль от продаж отрицательна, данный показатель может также быть рассчитан по валовой прибыли (стр. 2100). Нормативное значение данного показателя отсутствует, желательной является тенденция к росту |

| Рентабельность продаж. Данный показатель характеризует, какую долю чистой прибыли предприятие имеет с каждого рубля полученной выручки от продаж | Рпр =  где ЧП – чистая прибыль (убыток) предприятия, тыс. руб.

где ЧП – чистая прибыль (убыток) предприятия, тыс. руб.

| Нормативное значение данного показателя отсутствует, желательной является тенденция к росту |

| Рентабельность активов. Данный показатель отражает прибыль, которую получает компания с каждого рубля, авансированного на формирование активов. Рентабельность активов выражает меру доходности предприятия в данном периоде |  где А – стоимость активов за рассматриваемый период, тыс. руб.

где А – стоимость активов за рассматриваемый период, тыс. руб.

| В случае, если чистая прибыль предприятия отрицательна, для расчета данного показателя могут быть использованы другие виды прибыли (стр. 2300, стр. 2200, стр. 2100).. Нормативное значение данного показателя отсутствует, желательной является тенденция к росту |

Продолжение таблицы 4

| Рентабельность собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал |

| В случае, если чистая прибыль предприятия отрицательна, для расчета данного показателя могут быть использованы другие виды прибыли (стр. 2300, стр. 2200, стр. 2100). Нормативное значение данного показателя отсутствует, желательной является тенденция к росту |

Таким образом, анализ финансового состояния организаций состоит из процесса, посредством которого делается оценка прошлого и текущего финансового положения и результатов работы предприятия. Причем главная цель анализа заключается в оценке финансово-хозяйственной деятельности компании, относящейся к будущим условиям развития. Анализ финансового состояния бизнеса является основой и инструментом для принятия управленческих решений по повышению благосостояния данного бизнеса и его эффективному управлению.

1.3. Особенности инвестиционной привлекательности предприятия

В условиях ограниченности собственных ресурсов предприятия нуждаются в денежных поступлениях от инвесторов, которые будут служить необходимым дополнением к их собственным средствам. Именно поэтому на современном этапе возрастает актуальность научно-теоретических исследований и практических разработок в сфере формирования высокой инвестиционной привлекательности хозяйствующего субъекта.

В настоящее время наиболее полно разработаны вопросы оценки инвестиционной привлекательности регионов, отраслей промышленности, и отдельных инвестиционных проектов. Однако в сфере исследования инвестиционной привлекательности компании пока отсутствует единая теоретическая и методологическая база, поэтому отсутствуют единая трактовка определения «инвестиционная привлекательность организации», методы и методики.

Разные авторы и ученые неодинаково определяют смысл инвестиционной привлекательности, закрепляя за ней свой набор характеристик.

Так, например, М.Н. Крейнина, являясь представителем традиционного подхода, подчеркивает, что на инвестиционную привлекательность компании влияют коэффициенты, которые характеризуют её финансовое положение [12, с.31]. Данный подход является, безусловно, верным, но раскрывает лишь одну, достаточно узкую сторону этого понятия.

Л. Валинурова и О. Казакова рассматривают инвестиционную привлекательность предприятия как «совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции» [12, с.16]. Похожее мнение выражает и Т.Н. Матвеев. Инвестиционная привлекательность, с его точки зрения, «комплексный показатель, характеризующий целесообразность инвестирования средств в данное предприятие» [13]. Нельзя не отметить большую широту таких трактовок, однако, по нашему мнению, их негативной стороной является размытость и отсутствие конкретики.

Более точное определение дают Л. Гиляровская, В. Власова, Э. Крылов. Они связывают инвестиционную привлекательность предприятия со «структурой собственного и заемного капитала и его размещением между различными видами имущества, а также эффективностью их использования» [14, с.27]. Представленная формулировка является более конкретной, указывает на зависимость исследуемой категории от показателей финансовой и инвестиционной деятельности предприятия. Однако, с нашей точки зрения, она, подобно формулировке М.Н. Крейниной, отражает не все многочисленные стороны понятия инвестиционной привлекательности предприятия и также представляет традиционный подход к его исследованию.

По мнению данных авторов, на инвестиционную привлекательность компании влияют внешние и внутренние факторы. К внутренним факторам можно отнести: систему управления организации, номенклатуру выпускаемой продукции, степень использования инноваций в решениях, в производственной технологии и оборудовании и т.д.. Внешние факторы заключаются в: экономических отраслевых особенностях, потенциале региона, на территории которого ведет свою деятельность компания, в законодательстве в инвестиционной сфере и прочих [15, с. 25].

Инвестиционную привлекательность Д.А. Ендовицкий и В.А. Бабушкин определяют как совокупность «взаимосвязанных между собой характеристик экономического потенциала, доходности операций с активами и инвестиционного риска хозяйствующего субъекта, обладающего определенной способностью к устойчивому развитию в условиях конкурентной среды и отвечающего допущению о непрерывности деятельности» [5, с.23].

Этот подход, а также трактовка Н.А. Батуриной представляются наиболее верными, поскольку охватывают как финансовые, так и нефинансовые аспекты, внутреннюю и внешнюю среды организации. В этой связи в систему показателей оценки инвестиционной привлекательности предприятия включаются индикаторы, не связанные с финансовой деятельностью предприятия (конъюнктура рынка, деловая репутация компании, уровень преступности в регионе и пр.).

Однако при этом многие стороны инвестиционной привлекательности предприятия в приведенных выше определениях остаются незатронутыми. В частности, фактор инвестиционной привлекательности страны, региона и отрасли, в которой работает хозяйствующий субъект, а также фактор корпоративного управления и структуры предприятия, который оказывает большое влияние на его инвестиционный потенциал.

В связи с этим представляется необходимым предложить собственное определение инвестиционной привлекательности предприятия, исходя из которого должны формироваться и критерии её оценки. По мнению автора, инвестиционная привлекательность предприятия - это комплексная экономическая характеристика, которая характеризуется финансовым состоянием хозяйствующего субъекта, его деловой активностью, структурой капитала, формой корпоративного управления, уровнем спроса на продукцию и ее конкурентоспособностью, а также уровнем инвестиционной привлекательности страны, региона и отрасли.

В связи с недостаточной исследованностью содержания категории «инвестиционная привлекательность предприятия», в настоящее время не существует и единой методики её оценки, которая содержала бы общепринятый перечень показателей, и позволяла однозначно охарактеризовать полученные результаты. Существующие на данный момент методики основываются на том, что применяются различные показатели, способы анализа и интерпретация результата. Проанализируем и сравним эти методики, опираясь на то, что основополагающие факторы, которыми определяется инвестиционная привлекательность промышленной компании, - это факторы, которые характерны для стабильного развития на долгосрочную перспективу, финансовой устойчивости, и учитывающие процессы, которые характерны для внешней среды.

«Нормативно-правовой подход»

Во многих хозяйственных ситуациях методическим обеспечением аналитических расчетов служат нормативные документы. В частности, в сфере инвестиционной деятельности широко используются «Методические рекомендации по оценке эффективности инвестиционных проектов». К сожалению, подобная методика, применимая для оценки инвестиционной привлекательности предприятия, в российском законодательстве отсутствует и в ближайшее время вряд ли появится. Можно указать лишь отдельные документы, в которых она представлена в первом приближении: Приказ ФСФО РФ от 23.01.2001 г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций» и Постановление Правительства РФ от 25.06.2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа». Указанные источники содержат основные расчетные коэффициенты, характеризующие финансовую устойчивость, ликвидность, платежеспособность, деловую активность, эффективности использования оборотного капитала и т.д. Однако данные показатели, как уже было отмечено, характеризуют инвестиционную привлекательность предприятия в рамках традиционного подхода её оценки, являющегося достаточно узким. Кроме того, состав показателей и их рекомендуемые значения определены в нормативных документах, применяемых при проведении процедур банкротства, поэтому их довольно сложно напрямую использовать для оценки инвестиционной привлекательности.

Метод дисконтированных денежных потоков.

При данном методе предполагается, что стоимость, которая может быть уплачена потенциальным владельцем за предприятие, определяют, составляя прогноз денежных потоков, которые может быть им получена от его работы в будущем. Денежные потоки до конкретного периода времени (как правило, 3-5 лет) и денежные потоки в постпрогнозный период приводят к текущей стоимости на дату, когда проводится оценка посредством дисконтирования по ставке, отражающей риск, связанный с их поступлением. В итоге формируется текущая стоимость компании, позволяющая сделать вывод об ее инвестиционной привлекательности.

Исследование инвестиционной привлекательности предприятия начинается с анализа динамики роста определенных абсолютных показателей финансовой отчетности (выручки, прочих доходов и расходов, чистой прибыли), после чего строится среднесрочный прогноз с учетом предполагаемых допущений об их темпах роста. Затем фактические и прогнозируемые денежные потоки дисконтируются по ставке, отражающей существующую ситуацию, то есть приводятся к текущей стоимости. В конечном итоге данная методика позволяет определить реальную стоимость компании и показать инвестору потенциал хозяйствующего субъекта.

Достоинство метода заключается в реалистичности оценки стоимость компании, ее инвестиционной привлекательности, возможности увидеть скрытый потенциал. Однако, с нашей точки зрения, метод является недостаточно корректным, поскольку сложившиеся тенденции в динамике показателей механически переносятся на прогнозный период, а принимаемые допущения носят субъективный характер, что не дает гарантии от избегания ошибок в расчетах.

Оценка инвестиционной привлекательности на основе анализа факторов внешнего и внутреннего воздействия

Данная методика включает несколько взаимосвязанных этапов [10, с.41]: выделение основных внешних и внутренних факторов инвестиционной привлекательности предприятия на основе экспертного метода Дельфи; построение многофакторной регрессионной модели влияния выбранных факторов и прогнозирования инвестиционной привлекательности предприятия; анализ инвестиционной привлекательности с учетом выявленных факторов; разработка рекомендаций.

Преимущество предложенного метода состоит в комплексном подходе к исследованию инвестиционной привлекательности предприятия, учете как внутренних, так и внешних факторов, но и он не лишен недостатков. На первом и третьем этапах исследования основную роль играют экспертиза, опросы и анкетирование, что ставит конечный результат в зависимость от субъективных оценок и тем самым снижает его точность.

Семифакторная модель оценки инвестиционной привлекательности

В данной методике критерием инвестиционной привлекательности предприятия выступает рентабельность активов. На выбор данного индикатора влияет то, что инвестиционную привлекательность компании определяет состояние активов, которые есть у компании, их состав, структура, количество и качество, а также то, как материальные ресурсы взаимно дополняют и заменяют друг друга, и условия, которые обеспечивают наиболее эффективное их использование [17, с.56].

В модели рентабельность активов ставится в зависимость от чистой рентабельности продаж оборачиваемости оборотных активов, коэффициента текущей ликвидности, отношения краткосрочных обязательств к дебиторской задолженности, соотношения дебиторской и кредиторской задолженности, доли кредиторской задолженности в заемном капитале и соотношения заемного капитала и активов организации. Анализ позволяет воздействие перечисленных факторов выявить показывает на динамику результирующего показателя. Основой принятия решения служит убежденность в том, что чем выше показатель рентабельности активов, тем лучше и результативнее компания осуществляет свою деятельность и является более привлекательной с точки зрения инвестора. Уровень инвестиционной привлекательности определяется по интегральному индексу, рассчитанному как произведение индексов изменения факторов.

Рассмотренная методика позволяет математически точно определить показатель, который служит критерием оценки уровня инвестиционной привлекательности, однако она учитывает лишь внутренние показатели деятельности предприятия, исследует только финансовую сторону, тогда как термин «инвестиционная привлекательность» намного шире.

Интегральная оценка инвестиционной привлекательности на основе внутренних показателей

Данный метод основан на использовании относительных внутренних показателей деятельности предприятия, влияющих на его инвестиционную привлекательность и сгруппированных в 5 блоков [12]:

-показатели эффективности использования основных и материальных оборотных средств,

-финансового состояния,

-использования трудовых ресурсов,

-инвестиционной деятельности,

-эффективности хозяйственной деятельности.

По каждому из блоков производятся расчеты, сводящиеся к интегральному показателю инвестиционной привлекательности предприятия. Расчет интегральной оценки включает 2 этапа. На первом рассчитываются стандартизированные значения всех показателей, эталонных значений, определяются их веса в комплексной оценке. Затем за все годы вычисляются потенциальные функции, которые в конце первого этапа сводятся в комплексные оценки инвестиционной привлекательности по каждому блоку показателей. Итогом второго этапа является вычисление интегральной оценки инвестиционной привлекательности предприятия [18, с.47].

Достоинством методики является ее объективность, а также сведение всех расчетов к окончательному интегральному показателю, что значительно упрощает интерпретацию результатов. К негативным моментам можно отнести, в первую очередь, ориентированность методики только на внутренние показатели деятельности предприятия, изолированность её от внешних индикаторов.

Комплексная оценка инвестиционной привлекательности предприятия

Метод заключается в анализе внутренних и внешних факторов его деятельности и их сведению к единому интегральному показателю и объединяет 3 раздела - общий, специальный и контрольный.

Общий раздел включает:

-оценку положения на рынке, деловой репутации, зависимости от крупных поставщиков и покупателей,

-оценку акционеров, уровня руководства, анализ стратегической эффективности предприятия.

На первых пяти этапах выставляются балльные оценки, и определяется общая сумма баллов, на последнем изучается динамика финансово-экономических показателей деятельности хозяйствующего субъекта.

Специальный раздел включает этапы оценки:

-общей эффективности;

-пропорциональности экономического роста;

-операционной, финансовой, инновационно-инвестиционной активности;

-качества прибыли.

На первом этапе строят динамическую матричную модель, в качестве элементов которой выступают основные показатели деятельности компании, которые заключаются в трех группах: конечные, которые характеризуют результат работы; промежуточные, которые характеризуют процесс производства и его результаты; начальные, которые характеризуют объем применяемых средств.

На втором этапе проводится ситуационный анализ пропорциональности темпов роста основных показателей деятельности предприятия.

Третий этап предполагает расчет коэффициентов операционной, финансовой, инновационно-инвестиционной активности хозяйствующего субъекта. На четвертом этапе качество прибыли оценивается по показателям рентабельности и платежеспособности [13, с.48].

По всем составляющим общего и специального разделов методики выставляются итоговые оценки, которые суммируются.

Контрольный раздел методики предполагает расчет итогового коэффициента инвестиционной привлекательности, определяемого как сумма произведений ранее проставленных баллов и весовых коэффициентов, по которому и делается окончательный вывод.

К преимуществам данного метода можно отнести комплексный подход, охват большой совокупности показателей и коэффициентов, сведение расчетов к единому интегральному показателю. Недостатком является присутствующий эффект субъективизма, который проявляется во время выставления экспертами оценок, однако этот недостаток компенсирован включением в область анализа большого числа абсолютных и относительных экономических показателей.

Инвестиционная привлекательность означает эффективность вложения денежных средств в фирму на долгосрочной основе. Механизм оценки такой эффективности складывается через параметры оценки бизнеса на финансовых рынках.

Насколько целесообразно общение с рынком (с точки зрения финансовых средств, спекулятивных целей, конъюнктуры рынка и др.) оценивают, интерпретируя результаты следующих финансовых индикаторов:

| 1. Прибыль (доход) на акцию |

| 2. Коэффициент котируемости акций |

| 3. Дивидендная доходность акции |

| 4. Дивидендный выход |

| 5. Дивидендное покрытие |

| 6. Коэффициент рыночной оценки акции |

| 7. Коэффициент Тобина |

Рассмотрим характеристику данных показателей:

| Прибыль (доход) на акцию (EPS) | |

| Рассчитывается как отношение чистой прибыли, которая доступна к распределению среди держателей обыкновенных акций, к средневзвешенному количеству данных акций. Данный коэффициент является ключевой характеристикой эффективности работы фирмы с позиции её акционеров. Увеличение данного показателя (или хотя бы отсутствие негативных тенденций) влечет увеличение операций с ценными бумагами, повышению её инвестиционной привлекательности | |

| В зависимости от того, какой алгоритм расчёта, могут быть 2 варианта определения прибыли на одну акцию: базовая и разводненная. | |

| Базовая прибыль на акцию (BES) | Разводненная прибыль на акцию (DES) |

| Это чистая прибыль компании, которую можно распределить между держателями обыкновенных акций (то есть прибыль, остающаяся после того, как начислены дивиденды на привилегированные акции), деленная на реальное средневзвешенное количество данных акций в обращении в отчетном периоде(то есть количество эмитированных акций, за вычетом акций, которые выкуплены у акционеров). | Это прибыль на акцию, которая рассчитана после разводнения. Понятие разводнение включает корректировку чистой прибыли и числа обыкновенных акций, если все конвертируемые ценные бумаги общества конвертируются в обыкновенные акции и (или) исполнения всех договоров купли-продажи собственных акций по цене, которая ниже их рыночной цены. |

Характеристику других финансовых индикаторов рассмотрим в виде следующей таблицы:

| Коэффициент котируемости акций (P/E) |  Где Pm –текущая рыночная цена акции (обыкновенной);

EPS – прибыль на акцию.

Данный показатель применяют как индикатор спроса на акции этой организации, он показывает, сколько инвесторы в конкретный период могут заплатить за 1 рубль прибыли на акцию. Если данный показатель растет, значит, инвесторы ждут более быстрый рост прибыли этой компании в сравнении с другими.

Где Pm –текущая рыночная цена акции (обыкновенной);

EPS – прибыль на акцию.

Данный показатель применяют как индикатор спроса на акции этой организации, он показывает, сколько инвесторы в конкретный период могут заплатить за 1 рубль прибыли на акцию. Если данный показатель растет, значит, инвесторы ждут более быстрый рост прибыли этой компании в сравнении с другими.

|

| Дивидендная доходность акции (DY) | Это отношение дивиденда, который выплачивается по акции, к её рыночной цене. Данный показатель характеризует процент возврата на капитал, который вложен в акции компании. То есть это прямой эффект. Существует также косвенный (доход или убыток), который выражается в том, что изменяется цена на акции этой компании, и характеризует его показатель, отражающий капитализированную доходность. |

| Дивидендный выход (DP) | Это отношение дивиденда, который выплачивается по акции, на прибыль на акцию. Данный показатель показывает долю чистой прибыли, выплаченной акционерам в виде дивиденда. |

| Дивидендное покрытие (DC) | Это соотношение между прибылью на обыкновенную одну акцию и дивидендом, который выплачивается по этой акции DC = EPS/DPS Где DPS-дивиденд на одну обыкновенную акцию. Чем выше данный показатель, тем больше гарантия того, что компания формально может произвести выплату дивидендов. |

| Коэффициент рыночной оценки акции (MBR) | Это отношение рыночной цены акции к её книжной (учётной) цене:

MBR =  Где Pm – текущая рыночная цена акции (обыкновенной);

Ec – величина обыкновенного акционерного капитала по балансу (итог раздела «Капитал и резервы» формы 1, за вычетом привилегированных акций).

Qc – количество обыкновенных акций, находящихся в обращении.

Если MBR>1, это значит, что потенциальные инвесторы, когда приобретают акцию, согласны отдать за неё цену, которая превышает бухгалтерскую оценку действительного капитала, который приходится на данную акцию в этот момент.

Где Pm – текущая рыночная цена акции (обыкновенной);

Ec – величина обыкновенного акционерного капитала по балансу (итог раздела «Капитал и резервы» формы 1, за вычетом привилегированных акций).

Qc – количество обыкновенных акций, находящихся в обращении.

Если MBR>1, это значит, что потенциальные инвесторы, когда приобретают акцию, согласны отдать за неё цену, которая превышает бухгалтерскую оценку действительного капитала, который приходится на данную акцию в этот момент.

|

| Коэффициент Тобина (q-отношение) | Это показатель рыночной характеристики инвестиционной привлекательности компании. Данный показатель имеет связь с предыдущим. Разница в том, что, когда рассчитывают коэффициент котировки акций используют баланс (учетные цены), а при расчете коэффициента Тобина опираются на цены рынка. Данный показатель – основной, используемый профессиональными рейдерами, которые выявляют компании, которые недооценили на фондовом рынке, для того, чтобы их поглотить. |

Таким образом, исследование методов оценки инвестиционной привлекательности предприятия приводит к следующему выводу. Все разработанные в отечественной науке и практике методы не лишены недостатков и могут привести к неодинаковым результатам. Однако именно противоположность характера выявленных недостатков при использовании методик в комплексе и взаимосвязи обеспечивает разносторонность оценки инвестиционной привлекательности предприятия. Так, анализ на основе семифакторной модели и интегральной оценки по внутренним показателям позволит объективно оценить предприятие с позиции его внутренней деятельности. А комплексный метод и метод, основывающийся на анализе факторов внутреннего и внешнего воздействия, хотя и не лишенные субъективизма, дадут возможность учесть не рассмотренные в первых двух методиках факторы.

Однако при этом ни в одной из методик не делается акцент на рыночные факторы и факторы корпоративного управления, а также не учитывается зависимость инвестиционной привлекательности предприятия от привлекательности страны, региона и отрасли, в которой оно работает. Поскольку эти недостатки могут приводить к искажению результатов оценки, была поставлена задача апробации известных методик, для решения которой проведено исследование инвестиционной привлекательности конкретного предприятия.

Выводы

Анализ финансового состояния организаций является процессом, когда осуществляют оценку прошлого и текущего финансового положения и результатов работы компании. Главная цель анализа - оценить финансово-хозяйственную деятельность компании и будущие условия для её развития. Анализ финансового состояния бизнеса является основой и инструментом для принятия управленческих решений по повышению благосостояния данного бизнеса и его эффективному управлению.

В настоящее время наиболее полно разработаны вопросы оценки инвестиционной привлекательности регионов, отраслей промышленности, и отдельных инвестиционных проектов. Однако в сфере исследования инвестиционной привлекательности компании отсутствует единая теоретическая и методологическая база и отсутствует единая трактовка определения «инвестиционная привлекательность компании».

Все разработанные в отечественной науке и практике методы не лишены недостатков и могут привести к неодинаковым результатам. Однако именно противоположность характера выявленных недостатков при использовании методик в комплексе и взаимосвязи обеспечивает разносторонность оценки инвестиционной привлекательности предприятия. Так, анализ на основе семифакторной модели и интегральной оценки по внутренним показателям позволит объективно оценить предприятие с позиции его внутренней деятельности. А комплексный метод и метод, основывающийся на анализе факторов внутреннего и внешнего воздействия, хотя и не лишенные субъективизма, дадут возможность учесть не рассмотренные в первых двух методиках факторы.

2.Анализ финансового состояния и инвестиционной привлекательности в ОАО «НПП «Альфа-М»

2.1. Общая характеристика предприятия

ОАО «НПП «Альфа-М» является открытым акционерным обществом.

Основным видом деятельности ОАО «НПП «Альфа-М» является:

- предоставление услуг по ремонту, техническому обслуживанию и переделка летательных аппаратов и двигателей летательных аппаратов.

Организация также занимается деятельностью по следующим неосновным направлениям:

- осуществляет прочую деятельность, включающую технический контроль, испытания и анализ;

- испытывает и анализирует механические и электрические характеристики готовой продукции, а именно: моторы, автомобили, станки, радиоэлектронные устройства, оборудование связи и другое оборудование, состоящего из механических и электрических компонентов;

- испытывает и анализирует физические свойства материалов и веществ: прочность, пластичность, электропроводность, радиоактивность, материалы (металлы, пластмассы, ткани, дерево, стекло, бетон и прочее), испытывает свойства на растяжение;

- осуществляет разработки и научные исследования в сфере, относящейся к естественным и техническим наукам;

- техническое обслуживание и ремонт автотранспортных средств, и др.

Компания управляется общим собранием акционеров, советом директоров, генеральным директором.

Сведения о структуре и компетенции органов управления ОАО «НПП «Альфа-М» указаны на рисунке 2.

| Генеральный директор |

| Производс-твенный отдел |

| Отдел по развитию инфраструктуры |

| Отделпо управлению персоналом |

| Отделпо правовым вопросам и вопросам корпоративного управления |

| Управление финансами |

| Бухгал-терия |

| Служба по охране труда и безопасности |

| Отделпо качеству, сертификации продукции и сервисному обслуживанию |

| Коммерческий отдел |

| Финансовый отдел |

| Плановый отдел |

Рис. 2. Организационная структура предприятия

ОАО «НПП «Альфа-М»

Компания относится к организациям, для которых характерна механистическая (бюрократическая) организационная структура управления. Механистическая (бюрократическая) организационная структура управления компанией имеет свои достоинства, заключающиеся в четкой иерархии; регламентированности деятельности персонала; хорошо отлаженной связи между структурными подразделениями компании. К недостаткам можно отнести: излишнюю формализованность процессов производства; нормативные документы, которые имеет эта структура, ограничивают инициативу работников.

Оценка бизнеса в современных рыночных условиях проводится на основании проведения анализа и сопоставления финансовых показателей компании за определенный период времени. Данная процедура позволяет выявить основные резервы роста прибыли предприятия.

2.2. Анализ инвестиционной деятельности

Проведем анализ инвестиционной привлекательности ОАО «НПП «Альфа-М».

Оценка инвестиционной привлекательности предприятия по семифакторной модели (табл. 5) отражает, крайне неустойчивую динамику важнейших показателей деятельности предприятия, а коэффициенты корреляции показываю, какие факторы оказали на результативный показатель наибольшее влияние (табл. 6).

Таблица 5

Семифакторная модель рентабельности активов

| Показатели | ||||

| Чистая рентабельность продаж, % | 2,18 | 10,36 | 0,46 | 1,13 |

| Оборачиваемость оборотных активов | 3,43 | 2,29 | 0,79 | 0,71 |

| Коэффициент текущей ликвидности | 2,11 | 2,52 | 2,33 | 1,47 |

| Соотношение краткосрочных обязательств и дебиторской задолженности | 1,57 | 1,84 | 3,14 | 3,47 |

| Соотношение дебиторской и кредиторской задолженности | 1,00 | 0,63 | 0,43 | 0,49 |

| Доля кредиторской задолженности в заемном капитале | 0,60 | 0,82 | 0,66 | 0,53 |

| Соотношение заемного капитала и активов организации | 0,42 | 0,35 | 0,40 | 0,65 |

| Рентабельность активов, % | 6,21 | 19,97 | 0,30 | 0,69 |

Наибольшее влияние на значение рентабельности активов оказывает рентабельность продаж и соотношение краткосрочных обязательств и дебиторской задолженности и доли кредиторской задолженности в заемном капитале. Иными словами, уровень инвестиционной привлекательности ОАО «НПП «Альфа-М» снижается, прежде всего, в результате низкой прибыльности основной деятельности и неоптимального состояния системы расчетов предприятия с дебиторами и кредиторами.

Таблица 6

Влияние факторов на рентабельность активов

| Факторы | Значение коэффициента корреляции |

| Чистая рентабельность продаж | 0,9871 |

| Оборачиваемость оборотных активов | 0,5189 |

| Коэффициент текущей ликвидности | 0,6244 |

| Соотношение краткосрочных обязательств и дебиторской задолженности | -0,7045 |

| Соотношение дебиторской и кредиторской задолженности | 0,27526 |

| Доля кредиторской задолженности в заемном капитале | 0,85934 |

| Соотношение заемного капитала и активов организации | -0,5938 |

Далее определены индексы изменения факторов и интегральный индекс инвестиционной привлекательности, рассчитываемый как произведение индексов изменения факторов. Его значение составляет 3,22, 0,02 и 2,26 за 2012 г., 2013 г. и 2014 г. соответственно. Итоговый результат динамики факторных показателей выражается в высокой оценке уровня инвестиционной привлекательности предприятия в 2012 году (интегральный индекс больше 1) и его катастрофическом падении в 2013 году (значение индекса 0,02). Повышение индекса в 2014 году обусловлено «эффектом низкой базы» и не может оцениваться однозначно.

Оценка по семифакторной модели позволяет четко выявить динамику анализируемых индикаторов, но характеризует, прежде всего, финансовую составляющую категории «инвестиционная привлекательность предприятия», не затрагивая другие важнейшие аспекты этого понятия.

Для исследования инвестиционной привлекательности предприятия с помощью интегрального метода на основе внутренних показателей показатели деятельности хозяйствующего субъекта разделены на 5 блоков (ниже раскрыт состав показателей по блокам).

Показатели первого блока, отражающие эффективность использования материально-вещественных ресурсов: Х11 - рентабельность основных средств, %; Х21 - рентабельность материальных оборотных средств, %; Х31 - коэффициент оборачиваемости производственных запасов; Х41 - коэффициент оборачиваемости собственного капитала. Показатели второго блока, отражающие финансовое состояние: Х12 - коэффициент текущей ликвидности; Х22 - коэффициент финансовой независимости; Х32 - коэффициент заемного капитала; Х42 - степень обеспечения запасов и затрат собственными оборотными средствами; Х52 - коэффициент оборачиваемости дебиторской задолженности; Х62 - коэффициент оборачиваемости кредиторской задолженности. Показатели третьего блока, отражающие эффективность использования трудовых ресурсов: Х13 - доля квалифицированных кадров; Х23 - производительность труда. Показатели четвертого блока, отражающие инвестиционную деятельность: Х14 - рентабельность инвестиций; Х24 - доля собственных инвестиций; Х34 - темп роста инвестиций. Показатели пятого блока, отражающие эффективность хозяйственной деятельности: Х15 - рентабельность собственного капитала; Х25 - рентабельность активов; Х35 - рентабельность оборотных активов; Х45 - рентабельность продукции; Х55 - рентабельность производства; Х65 - рентабельность продаж.

Расчет и стандартизация значений показателей позволили определить пять потенциальных функций по блокам:

у1 = 0,377Z11 + 0,370Z21 + 0,487Z31 + 0,695Z41 (1)

у2 = 0,756Z12 + 0,376Z22 + 0,203Z32 + 0,322Z42 + 0,277Z52 + 0,256Z62 (2)

y3 = 0,999Z13 + 0,043Z23 (3)

y4 = 0,041Z14 + 0,330Z24 + 0,943Z34 (4)

y5 = 0,347Z15 + 0,342Z25 + 0,342Z35 + 0,357Z45 + 0,341Z55 + 0,634Z65 (5)

На втором этапе рассчитаны комплексные оценки инвестиционной привлекательности по каждому из блоков и получена единая оценка в виде общей потенциальной функции:

y = 0,052y1 + 0,116y2 + 0,867y3 + 0,478y4 + 0,056y5 (6)

На заключительном этапе определена интегральная оценка инвестиционной привлекательности предприятия (табл. 7).

Таблица 7

Расчет интегральных оценок инвестиционной привлекательности предприятия

| Показатели | 2012 г. | 2013 г. | 2014 г. |

| Потенциальная функция (α1× у1) | 0,29 | 0,07 | 0,10 |

| Потенциальная функция (α1× у1) | 1,26 | 1,11 | 0,79 |

| Потенциальная функция (α1× у1) | 72,32 | 73,29 | 74,39 |

| Потенциальная функция (α1× у1) | 14,52 | 13,80 | 13,00 |

| Потенциальная функция (α1× у1) | 0,35 | 0,06 | 0,08 |

| Сумма потенциальных функций (уi) | 88,75 | 88,34 | 88,36 |

| Интегральная оценка инвестиционной привлекательности (Сi) | 78,49 | 78,12 | 78,14 |

Таким образом, наиболее инвестиционно привлекательным предприятие являлось в 2012 г., в 2013 г. инвестиционная привлекательность заметно снизилась и в 2014 году отмечается позитивная тенденция, уровень инвестиционной привлекательности повышается, но незначительно. Иными словами, несмотря на большую сложность примененной методики и более широкий состав учтенных факторов, результат оценки аналогичен полученному по семифакторной модели.

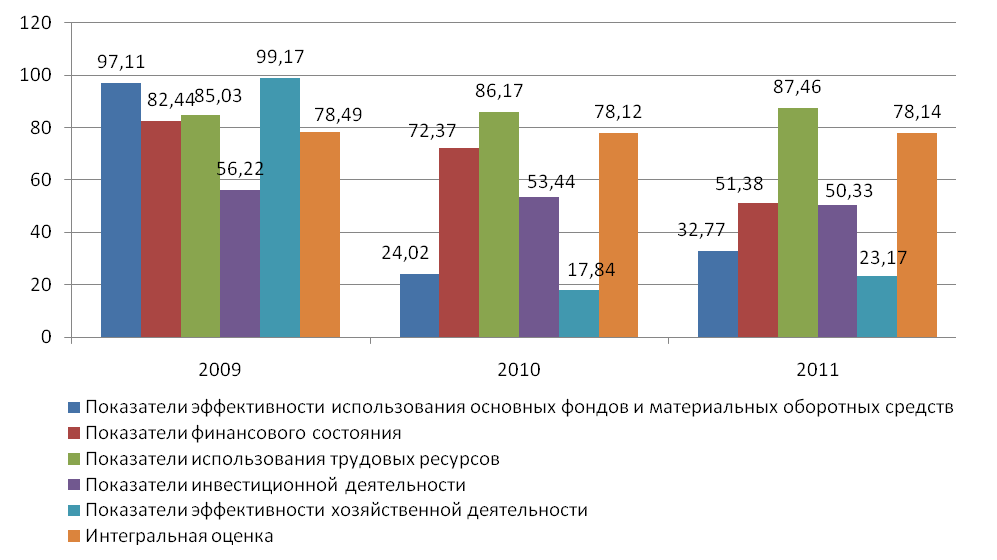

Определим, как отдельные сферы деятельности предприятия влияют на его общую инвестиционную привлекательность (рис. 3):

2012 2013 2014

Рис. 3. Сравнительный анализ динамики комплексных оценок и интегральной оценки инвестиционной привлекательности

Очевидно, что динамика общей и частных оценок инвестиционной привлекательности предприятия разнятся. Практически все показатели имеют достаточно высокий уровень в 2012 г., который впоследствии в 2013-2014 гг. снижается. Такую тенденцию можно наблюдать по показателям первого, второго и третьего

| <== предыдущая | | | следующая ==> |

| Тема: Анализ финансового состояния и оценка инвестиционной привлекательности ОАО «НПП «Альфа-М» | | | Форма заявки для участия |

Date: 2015-09-19; view: 2811; Нарушение авторских прав