Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сервіси ІТ і неоднозначність величини СВВ інформаційної системи і робочого місця

|

|

Отже, в чому саме виявляється відмінність в повноті обліку СВВ при порівнянні інформаційної системи і сервісу ІТ як об'єктів витрат? Розглянемо послідовно основні характеристики сервісу ІТ.

Зміст сервісу. На основі однієї і тієї ж інформаційної системи можна, взагалі кажучи, побудувати сервіси ІТ різного змісту. Як приклад розглянемо ERP-систему. В умовах Росії вірогідні наступні крайні випадки:

1. Система використовується в основному для отримання бухгалтерської звітності.

2. Система використовується в основному для управління матеріальними і/або фінансовими потоками підприємства.

Відзначимо, що в обох випадках йдеться про «успішне впровадження» — система здана в експлуатацію, цілі проекту досягнуті. Більш того, цілком можна допустити, що число ліцензій ERP-системи однакове, вартість серверного устаткування і клієнтських робочих місць зразково одного порядку, рівно як і витрати на консалтинг при впровадженні системи. Таким чином, в прикладі всі становлячі СВВ рівні, за винятком витрат на технічну підтримку і втрат від оплачуваних простоїв користувачів. Рівень дисципліни користувачів для простоти порівняння можна припустити однаковим, а значить, додаткові втрати від самопідтримки і взаємопідтримки користувачів також співпадатимуть. Проте відмінність в змісті сервісів веде до істотної відмінності у величині СВВ. Основна причина — відмінність в ціні простою і витрат на зниження простою. Під останніми ми розумітимемо витрати на технічну підтримку, а також витрати на технічні і програмні рішення, що знижують вірогідність простою.

В розглянутих вище ситуаціях 1 і 2 має місце якісна відмінність в цінності системи для бізнесу. Бухгалтерський облік при всій його цінності не надає безпосередньої дії на хід операцій підприємства. На відміну від нього, планування закупівель є частиною ланцюга створення вартості підприємства, а ефективність такого планування безпосередньо впливає на відповідні витрати. Таким чином, ми можемо з упевненістю припустити істотні відмінності в ціні простою ERP-системи в першому і в другому випадку (груба кількісна оцінка такої відмінності буде приведена нижче). Більш того, простій різних функцій ERP-системи, якщо вона вийшла з ладу лише частково, оцінюватиметься по-різному залежно від того, які саме операцій торкнулося інцидентом.

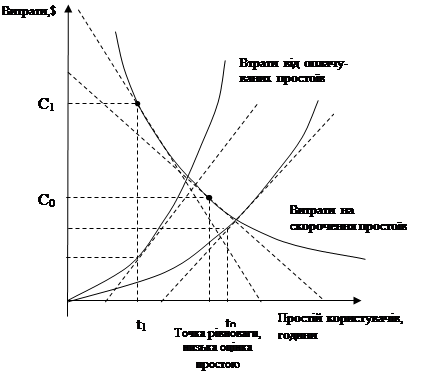

Коли швидко ціна простою в прикладі вимірювана і відома, раціональний менеджмент вимагає встановлення витрат на зниження простою користувачів відповідно до неї. В ідеалі (рис. 1.5) середній час простою системи за місяць (t0) повинен бути таким, що граничний виграш від скорочення простоїв в грошовому вимірюванні (в точці t0, L0) повинен бути рівний граничним витратам на таке скорочення (в точці t0, С0). Якщо граничні витрати на зниження простою не рівні граничному виграшу від такого зниження, то, збільшивши або зменшивши час простою, ми прийдемо до меншої величини витрат, що робить знайдену точку явно неоптирисьною. Припустивши в оптирисьній точці рівність граничних витрат, повернемося до нашого прикладу. Порівняння рівноваг для високої і низької оцінки простоїв приведено на рис. 1.6. Як видно з схеми, при більш високій оцінці простоїв зміняться і сама оцінка простоїв (в точці t1, L1 в порівнянні з точкою t0, L0), і витрати на їх зниження (в точці t1, С1 в порівнянні з точкою t0, С0). Отже, СВВ в загальному випадку зміниться. Наприклад, можлива парадоксальна ситуація, коли СВВ інформаційної системи виявляється вище тільки тому, що ERP-система упроваджена більш глибоко і більш успішно! Таким чином, в нашому прикладі відмінність СВВ двох ERP-систем обумовлюється виключно різним змістом побудованих на їх основі сервісів і виникаючою звідси відмінністю в оцінці бізнесом часу простою цих сервісів.

Рис. 1.5. Рівновага втрат від простоїв користувачів і затрат на їх зниження

Насправді основне підвищення витрат на зниження простою користувачів, швидше за все, припаде не на технічну підтримку. Гроші будуть витрачені на більш надійну кластерну систему, де устаткування буде дубльовано. Проте при обліку рівнозначності термінів «втрати від простою» — «витрати на зниження часу простою» це не що інше як витрати на зниження часу простою сервісу.

|

Рис. 1.6. Приклад: зміна рівноваги при зміні оцінки втрат від простоїв користувачів

Наскільки відзначені явища значущі в розрахунку СВВ інформаційної системи? Згідно методиці розрахунку СВВ фірми Dell, витрати на адміністрування, технічну підтримку і втрати від оплачуваних простоїв в сукупності складають 60% загальної величини СВВ. Таким чином, витрати, що випробовують дію розглянутих нами чинників, складають більше половини загальної величини СВВ. Тепер поговоримо про розкид оцінок. Не маючи в розпорядженні статистики поданому питанню, можна зробити лише попередні зауваження відносно ERP-систем. Якщо ERP-система використовується в основному для отримання бухгалтерської звітності, то при збої системи звітність, як правило, може бути одержана іншими способами, наприклад при допомозі електронних таблиць. У цьому випадку розумною оцінкою ціни просто є середня заробітна плата співробітників бухгалтерії. Вона становить дуже рису величину – десяті або соті частки відсотка від обороту підприємства за час простою системи.

Припустимо, що система використовується в основному для управління матеріальними та / або фінансовими потоками підприємства. Планування в ERP- системі базується на системі оптимізаційних моделей, емуляція якої за межами ERP- системи практично нереальна. Втрати, відповідно, виражаються у зниженні ефективності операцій підприємства аж до повної зупинки визначених виробничих процесів. При цьому ціна простою ERP- системи складає відсотки або десятки (до 100 і більше) відсотків від обороту підприємства, що перевищує попередню оцінку в діапазоні від декількох разів до декількох порядків. Призупинення різних функцій ERP- системи, якщо вона вийшла із ладу лише частково, буде оцінюватися по-різному в залежності від того, які саме операції безпосередньо привели до інциденту, та що використовується до даної ситуації мова йде про простій сервісів, пов’язаних з плануванням виробництва.

Доступність сервісу. Одна і та ж інформаційна система може експлуатуватися в різних режимах. Якщо ІС підтримує сервіс цілодобово без вихідних (в режимі 24  7 - 24 години на добу 7 днів на тиждень), витрати на технічну підтримку будуть у півтора-два рази вищі, ніж протягом робочого часу в робочі дні (в режимі 8 5 – 8 годин на добу, 5 днів на тиждень). Припустимо, для підтримки системи електронної пошти в режимі 8 5 достатньо двох чоловік – одного чергового спеціаліста ІС та одного помічника чергового спеціаліста. Припустимо, що за вимогою бізнесу ІС перейшла до підтримки електронної пошти в режимі 24 7, причому черговий спеціаліст ІС присутній на робочому місці цілодобово, а помічник чергового спеціаліста – лише в робочий час по робочим дням. В цьому випадку нормальний режим роботи чергового спеціаліста – «через три доби», а це означає, що замість двох людей повинно працювати п’ятеро (чотири чергових спеціаліста та один помічник чергового спеціаліста). Тим самим витрати на технічну підтримку виростають мінімум у 2,5 рази – при умові рівності зарплат чергового спеціаліста та помічника, хоча зарплата чергового спеціаліста зазвичай вища.

7 - 24 години на добу 7 днів на тиждень), витрати на технічну підтримку будуть у півтора-два рази вищі, ніж протягом робочого часу в робочі дні (в режимі 8 5 – 8 годин на добу, 5 днів на тиждень). Припустимо, для підтримки системи електронної пошти в режимі 8 5 достатньо двох чоловік – одного чергового спеціаліста ІС та одного помічника чергового спеціаліста. Припустимо, що за вимогою бізнесу ІС перейшла до підтримки електронної пошти в режимі 24 7, причому черговий спеціаліст ІС присутній на робочому місці цілодобово, а помічник чергового спеціаліста – лише в робочий час по робочим дням. В цьому випадку нормальний режим роботи чергового спеціаліста – «через три доби», а це означає, що замість двох людей повинно працювати п’ятеро (чотири чергових спеціаліста та один помічник чергового спеціаліста). Тим самим витрати на технічну підтримку виростають мінімум у 2,5 рази – при умові рівності зарплат чергового спеціаліста та помічника, хоча зарплата чергового спеціаліста зазвичай вища.

Рівень сервісу. Відмінності гарантованого часу ліквідації інцидентів (в термінах ITSM) також ведуть до відмінностей витрат на технічну підтримку, в тому числі для однієї і тієї ж інформаційної системи. Підвищення рівня сервісу потребує витрат на:

• створення і управління складом запасних частин та витратних матеріалів;

• розвиток ІТ- інфраструктури – удосконалення структурованої кабельної мережі, створення системи гарантованого електроживлення і т. д.;

• впровадження спеціальних апаратних засобів підвищення стійкості відповідей: дискових масивів, кластерних рішень і т. д.;

• впровадження засобів віддаленого управління мережею, серверами та робочими місцями клієнтів;

• включення застережень про рівень сервісу в договори із зовнішніми постачальниками послуг, що також може призвести до росту витрат на відповідні послуги.

В силу різноманітності вищеперерахованих заходів кількісна оцінка витрат даної групи не є можливою. Тим не менше сам перелік заходів дозволяє зробити висновок про те, що подібні відмінності дійсно існують.

Продуктивність сервісу. Поняття продуктивності сервісу в даному розділі слід особливо обговорити. Перш за все мова піде про продуктивність в термінах виконуваної бізнес-операції. Мова може йти про число введених за одиницю часу документів, середній час підготовки звіту певного виду і т. д. Така продуктивність сильно залежить від прийнятих на підприємстві бізнес-процесів. Наприклад, в [13, с.66 - 79] наводиться декілька варіантів бізнес-процесів, у тому числі виконуваних за допомогою одних і тих же інформаційних систем. Однак продуктивність і витрати бізнес-процесів при цьому дуже сильно відрізняються.

Наявність обхідного шляху. Окремо взята інформаційна система далеко не завжди являється єдиним способом надання сервісу ІТ. Навпаки, обхідні шляхи для критично важливих сервісів – дуже поширене рішення. Особливо широко обхідні шляхи використовуються в інфраструктурі ІТ. Наявність резервних серверів, каналів зв’язку, джерел електроживлення та, в кінці кінців, цілого «резервного сайта»1 дозволяє сучасним компаніям безупинно продовжувати роботу не лише у випадку комунальних аварій, а навіть великих пожеж, стихійних лихах та терористичних актах. При наявності обхідного шляху втрати від простою інформаційної системи рівні в загальному випадку сумі додаткових витрат на експлуатацію обхідного шляху і втрат бізнесу від зниження якості обслуговування. Скажімо, у вже розглянутому прикладі різна ціна простою ERP- систем була обумовлена не лише співвідношенням втрат від простою сервісу, але й наявністю в одному із варіантів недорогого обхідного шляху.

Таким чином, хоча функціонування інформаційної системи являється необхідною умовою надання сервісу ІТ, між ССВ інформаційної системи та ССВ сервісу ІТ немає однозначної відповідності. Використання інформаційної системи в якості об’єкта витрат має два принципових недоліки. З однієї сторони, ігноруються параметри сервісів ІТ, які суттєво впливають на ССВ. З іншої – ряд категорій витрат, перш за все втрати від перерви в діяльності системи, пов’язується з інформаційними системами довільно, що знижує об’єктивність даних звіту.

Date: 2015-09-18; view: 534; Нарушение авторских прав