Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Висновки 4 page

|

|

Порівнюючи дані на 01.01.2008 випуску інших пластикових карток можна сказати про те, що їх кількість збільшилась на 1828 штук з 52 (0,41%) до 1880 (3,95%) це свідчить про те, що населення стає більш активнішим, починає розуміти всі переваги користування пластиковими картками в тому числі карткою “ГЕО”, а саме отримувати готівку зі своєї картки в банкоматах та пунктах видачі готівки у відділеннях банку; отримувати додатковий дохід від депозитних відсотків, які нараховуються на середньомісячний залишок по карт-рахунку згідно дійючих відсоткових ставок банку; які приймають до сплати картки “ГЕО”; вносити кошти для поповнення карт-рахунку самостійно в будь-якому відділенні Банку; виконувати перерахування коштів на інші банківські рахунки (депозитні, поточні).

Картку “ГЕО” можна віднести до безпечних карток, тому, що картка має чіп з підвищеним рівнем захисту та Персональний Ідентифікаційний номер (ПІН-код), який відомий тільки держателю картки, можливість підбору якого практично виключена, бо після третього неправильного вводу ПІН-кода картка блокується автоматично. При втраті картки держатель при своєчасному звернені до банку не втрачає суму зараховану на картку.

Поряд із розвитком власної платіжної системи “ГЕО”, у 2007 році банк активно працював із пластиковими картками міжнародних платіжних систем. Так, у грудні 2007 року АКІБ “УкрСиббанк” вступив в якості асоційованого члена до міжнародної платіжної системи Europay International. Це дозволило банку вже з березня 2008 року запропонувати своїм клієнтам весь спектр міжнародних платіжних карток системи Europay:

В системі Europay передбачені картки для клієнтів з різним рівнем дохода. Пакети послуг, які можна отримати по картці сладені таким чином, щоб клієнти обирали ту картку, яка відповідає їх стиллю життя.

Найбільш демократичною та доступною з усих міжнародних карт для повсякденного життя є картка CIRRUS/MAESTRO, за допомогою якої можна отримувати готівку в банкоматах в будь-якій точці світу та сплачувати товари та послуги в багатьох торгових точках як в Україні та і за її межами в відповідній валюті країни прибуття [84].

Для підприємства, співробітники якого часто виїждають за кордон Банк пропонує картку EuroCard/MasterCard Business, за допомогою якої можна здійснювати витрати на відрядження як по Україні так і за кордоном, сплачувати безготівковим шляхом проживання в готелі та інші витрати, які пов’язані з відрядженням, при цьому кожен держатель картки в підзвіті в своїх витратах перед підприємством. На корпоративний картковий рахунок може бути відкрито декілька карток, чим більша їх кількість тим менша їх вартість.

Картка EuroCard/MasterCard MasterCard Standart приймається до сплати в усіх без виключень торгових точках платіжних систем. Це одна з найрозповсюдженіших карток, картковий рахунок якої може бути відкритий як в доларах США так і в гривнях. Крім того держателі такої картки можуть на пільгових умовах відкрити додаткову картку для членів своєї родини, даючи їм можливість користуватися коштами на власному рахунку.

Для престижу банк пропонує картку класу GOLD. Ця картка дозволяє не тільки в повній мірі випробувати комфорт при використанні пластикових карток, але й отримати ряд додаткових послуг та переваг: можливість скористатися послугами служби допомоги під час подорожей, безкоштовна заміна картки та строкова видача готівки в надзвичайних обставинах, знишки при аренді автомобіля та в готелях висого класу. Крім того держатель картки безкоштовно отримує страховий поліс на час на час прибуття за кордоном.

На перше травня 2008 року АКІБ “УкрСиббанк” випустив 5275 тисяч карток, з яких GOLD – 81 тис., Business – 70 тис., Mass – 420 тис., CIRRUS/MAESTRO - 4704 тис. штук.

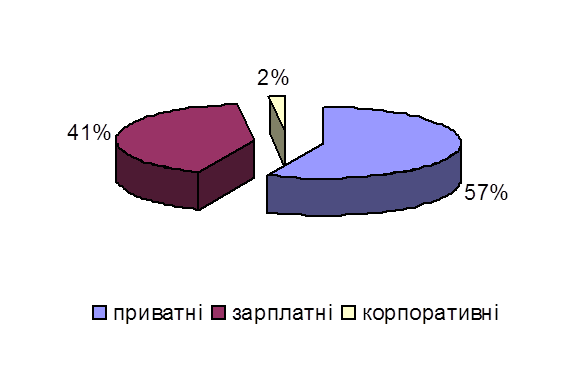

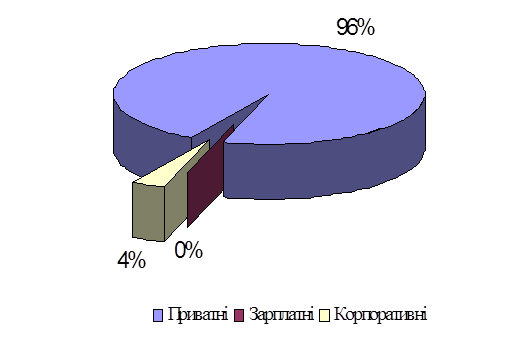

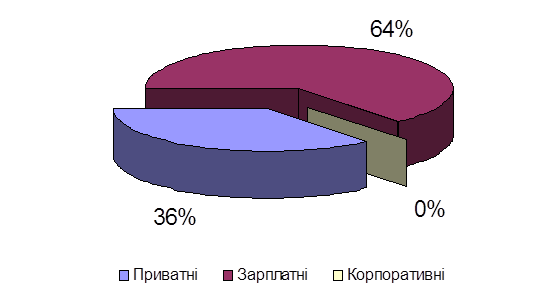

Якщо проаналізувати структуру емітованих карток “Europay International” то можна сказати що найбільшу частку в загальній кількості займають приватні картки про що свідчать дані рис. 2.7, 2.8, 2.9, 2.10.

Рис. 2.7. Кількість карток міжнародної платіжної системи Europay на 01.05.2008 емітованих АКІБ “УкрСиббанк”

Рис. 2.8. Структура карток Bussines

Рис. 2.9.Структура карток Mass

Рис. 2.10. Структура карток Cirrus/Maestro

Наведені дані свідчать про те, що в загальному обсязі карток Cirruss/Maestro займають зарплатні картки (64%) порівняно з іншими видами карток, тому що ці картки є найдешевшими для таких проектів, але й приватні картки займають питому вагу в загальному обсязі (36%).

Якщо праналізувати структуру карток власної платіжної системи банку “ГЕО” та карток міжнародної платіжної ситеми, то ймовірно, що в картках “ГЕО” переважають зарплатні картки, бо вони є дешевшими для підприємств, міжнародними картками в основному користуються особи, які виїжджають за кордон чи отримують перекази звідти.

Для закріплення позицій банку на ринку необхідно розвивати та впроваджувати безготівкові операції з пластиковими картками. Для УкрСиббанка це можна зробити за допомогою карток внутрішньої платіжної системи “ГЕО”, технічні можливості, якої це в повній мірі дозволяють здійснити на практиці. На мою думку перший крок вже зроблений, тобто випущена достатня кількість пластикових карток, які дадуть змогу реалізувати наведений нище проект. В Харківському філіалі АКІБ “УкрСиббанк” “ХРУ” емітовано 3285 карток, з яких 2701 – зарплатні проекти, 3 – корпоративні картки, 581 – інші. Другим етапом буде укладання угоди на обслуговування з торговою точкою, за приклад можна взяти Торговий Дім “Бріг”, який має розгалуджену мережу магазинів по всьому місту та в деяких містах України, що також надає переваги впровадженню запропонованого проекта. Після чого в магазинах встановлюється необхідне обладнання для проведення розрахунків. Магазини матимуть додаткові переваги, а саме: збільшиться кількість клієнтів, кошти надходять відразу на рахунок, зменшуються витрати на інкасацію.

Схема обслуговування покупців за допомогою карток достатньо традиційна: касир вставляє картку покупця в торговий термінал. Картка автоматично перевіряється на приналежність і на відсутність її в регулярно поновленому стоп-листі, який зберігається в пам’яті термінала. Якщо картка приймається на екрані з’являється відповідне повідомлення після чого клієнт повинен ввести ПІН-код. Картка “ГЕО” побудована таким чином, що після неправильно введеного коду система запрошує повторити його і після третього неправильного вводу картка автоматично блокується.

Отримавши дозвіл на авторизацію продавець вводить з клавіатури ціни придбаних клієнтом товарів і отримує на екрані інформацію про загальну вартість покупки. Якщо суми на картці покупця достатньо для оплати покупки, транзакція здійснюється, залишок рахунка клієнта автоматично зменшується на вартість покупки, друкується чек де вказується ціна кожного товара, загальна сума, залишок на рахунку клієнта.

Інформація про всі проведені транзакції зберігається в пам’яті термінала до проведення інкасації. Інкасацію терміналів здійснює уповноважена особа з використанням спеціальної картки виконавця. В базі даних процесингового центра зберігається інформація про інкасації всіх терміналів.

Для впровадження наведеного проекта на практиці необхідно купити необхідне обладнання, яке на жаль виробляється за кордоном, що потребує певної суми коштів, встановити його в магазинах та навчити користуватись як робітників так і покупців.

На цей проект можна поглянути з іншого боку, УкрСиббанк має право бути членом Національної системи масових електорних платежів, на яку Національний банк України покладає надії і передбачається, що окрім звичайних банківських операцій за допомогою карток, клієнти також зможуть користуватися послугами Інтернет-магазинів, тому Банку треба скористатися шансом. А поки, що плани Банку зорієнтовані на збільшення випуску карток міжнародної платіжної системи Europay, так насьогодні впроваджено пакетне обслуговування всіх клієнтів. Кожен клієнт банку має пільги на отримання картки при виконанні певних умов, так, наприклад, вкладник має право на безкоштовне отримання міжнародної картки чи картки “ГЕО” за допомогою якою він зможе отримувати відсотки по депозиту, загальну суму вкладу та користуватися цією карткою за власними потребами. Фізична особа, яка відкрила поточний рахунок отримує картку CIRRUS/MAESTRO лише за 1 долар, відкриваються рахунки для пенсіонерів, які також мають право відкрити картковий рахунок на середньомісячний залишок якого будуть нараховуватись не 2-4%, як завжди, а 18%, що збільшить доходи пенсіонерів, в результаті чого залишки на рахунках будуть зростати.

УкрСиббанк намагається нарощувати темпи випуску пластикових карток шляхом постійного зниження тарифів по випуску та обслуговуванню, тим самим залучає більшу кількість клієнтів, втрчаючи при цьому певну частину прибутку, але найбільший дохід приносять залишки на рахунках клієнтів, еквайрінг карток, обслуговування платіжних карток емітованих іншими банками. Збалансована політика банку в сфері платіжних карток дозволить і надалі виправдовувати довіру клієнтів, надаючи нові зручні, надійні фінансові інструменти та отримувати прибуток від цього бо наведені операції є одними з найбільш прибуткових в банківській діяльності. Відставання АКІБ “УкрСиббанк”, порівняно з іншими банками, на ринку пластикових карток, можна пояснити лише тим, що дуже пізно почали впроваджувати операції з новим, зручним, інструментом розрахунків – пластиковою карткою.

Розділ 3. Проблеми та перспективи розвитку індустрії банківських пластикових карток в Україні

3.1 Створення та необхідність впровадження Національної системи масових електроних платежів

Обслуговування платіжного обороту – одна з традиційних сфер банківських послуг. Ефективне функціонування економіки в цілому так і кожного суб’єкта господарювання, зокрема, залежить від огранізації безготівкових розрахунків у господарському обороті.

Ідея створення в Україні НСМЕП виникла більше ніж п'ять років тому, коли Національний банк України затвердив концепцію системи електронних розрахунків за товари та послуги в Україні. Цей документ передбачав реалізацію концепції в два етапи. Перший – створення системи електронних платежів (далі – СЕП) між юридичними особами. Другий – впровадження системи електронних розрахунків за участю фізичних осіб. Перший етап був досить швидко і успішно реалізований, і сьогодні Україна має, за оцінками більшості банкірів, одну з самих ефективних СЕП в Європі. Другий етап почався з 1997 року коли Національний банк України визначив створення в Україні платіжної системи за безготівковими розрахунками населення у торгівлі та сфері послуг як одне із пріоритетних завдань. Одним з основних напрямків докладання зусиль до побудови в Україні такої платіжної системи стало створення Національної системи масових електронних платежів (далі – НСМЕП) [78].

Національна система масових електронних платежів – це внутрішня багатоемітентна платіжна система, в якій розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою банківських платіжних смарт-карток за технологією, що розроблена Національним банком України.

Метою створення НСМЕП є розроблення та впровадження в Україні відносно дешевої надійно захищеної автоматизованої системи безготівкових розрахунків, яка в основному розрахована на роботу в режимі "off-line".

Технологія виготовлення карток НСМЕП для банків – учасників НСМЕП передбачає надання замовлення від банку одразу у дві адреси: в Платіжну організацію (зараз ці функції виконує НБУ) і копію – виробнику карток (Підприємство "Пластик карта", яке отримало відповідну ліцензію від НБУ на право виготовлення карток НСМЕП). Після отримання від НБУ письмового підтвердження і узгодження з банком питань, пов'язаних з графічним зображенням його назви і логотипу на картці, виробник карток зобов'язаний протягом двох тижнів виконати це замовлення.

Далі з виготовленими картками виконується процедура ініціалізації та системної персоналізації (при цьому картці присвоюється індивідуальний номер, за яким вона реєструється в системі, і в картку заносяться актуальні версії системних ключів та інші дані). Після чого, вже у замовника, виконується банківська персоналізація (в картку записуються банківські ключі та інші дані) і, безпосередньо перед отриманням картки клієнтом банку, в неї записуються його дані [78].

Підприємствам, які мають наміри у себе запровадити картки НСМЕП, необхідно звертатися до банку, який їх обслуговує або до банків – учасників НСМЕП.

Орієнтовна вартість карток на етапі пілотного проекту НСМЕП для банків-учасників становить: від 3.08 євро за шт. при замовленні 500 шт. до 2.80 євро за шт. при замовленні 5000 шт.

На початок 2007 року загальна кількість емітованих карток складає 12 110 шт., а загалом на етапі пілотного проекту десять банків – членів системи емітують до 100 000 шт. карток НСМЕП.

До складу НСМЕП входять: платіжна організація; члени платіжної системи; учасники платіжної системи.

Відповідно до Тимчасового положення про Національну систему масових електронних платежів та постанови Правління Національного банку України від 07.09.2000 № 352 "Про впровадження пілотного проекту Національної системи масових електронних платежів" на етапі впровадження та функціонування пілотного проекту платіжною організацією НСМЕП є Національний банк України (далі – Платіжна організація).

Загальне управління НСМЕП здійснює Рада Платіжної організації, яка виконує такі функції:

ü вирішує питання прийняття до НСМЕП нових членів;

ü вирішує питання виключення з НСМЕП її членів;

ü виконує арбітражні функції в межах НСМЕП;

ü встановлює системні ліміти НСМЕП для кожного платіжного інструменту;

ü встановлює загальносистемні комісійні;

ü приймає стратегічні рішення щодо подальшого розвитку НСМЕП;

Членами НСМЕП можуть бути банки, які укладуть договір з Платіжною організацією про вступ до НСМЕП.

Станом на 08.04.2008 членами НСМЕП є такі банки: "Мегабанк" (м. Харків), ВАТ "Кредитпромбанк" (м. Київ), Банк "Грант" (м. Харків), ВАТ КБ "Хрещатик" (м. Київ), КАБ"Демарк" (м. Чернігів), АКБ "Мрія" (м. Київ), "Брокбізнесбанк" (м. Київ), АБ “Експрес-Банк" (м. Київ), АКБ "Імексбанк" (м. Одеса), ВАТ Банк "БІГ Енергія"(м. Київ), АБ "Андріївський" (м. Київ), ВАТ Банк "БІГ Енергія", філія (м.Суми), ВАТ Банк "БІГ Енергія", філія (м. Запоріжжя), АКБ "Росток-Банк" (м. Київ), АКБ"Полікомбанк" (м. Чернігів).

У даний час дозвіл Платіжної організації на вступ до НСМЕП отримали наступні банки: АКБ "Київ", АК "Донміськбанк", АБ "Банк регіонального розвитку", АТЗТ АКБ "Одеса-Банк", АКБ "Промекономбанк".

В грудні місяці 2007 року підписаний договір з Одеським ТОВ "Аверс-процесінг", згідно з яким це товариство буде виконувати функцію регіонального процесингового центру у Одеському регіоні та делеговані банками функції по емісії карток і обробці інформації.

На сьогодн в Одеській області емітовано більше 20 тисяч карток і реалізовано 30 зарплатних проектів, держателі цих карток мають право розраховуватись за комунальні послуги в пунктах (більше 200) де стоїть спеціалізоване обладнання. В міському єдиному розрахунковому центі кожному платнику комунальних послуг відкрито рахунок на який нараховується сума заборгованості. Автоматизована система прийома комунальних послуг передбачає відмову від розрахункових книжок, вся інформація про платежі та заборгованості є в комп’ютері, розпечатка видається клієнту. Єдина база даних дозволяє платити місцевим жителям в будь-якому пункті міста. Цей проект був першим в Україні, в подальшому планується сплачувати не тільки за комунальні послуги, а й за телебачення, телефон, дитячий садок.

З початку лютого місяця 2008 року затверджена Генеральним директором УДППЗ і погоджена з Департаментом інформатизації НБУ Програма впровадження НСМЕП в УДППЗ "Укрпошта". Оплата послуг, що надаються "Укрпоштою", буде виконуватись із застосуванням платіжних інструментів НСМЕП, що в свою чергу, буде сприяти подальшому розвитку послуг за напрямками:

ü видача готівки;

ü приймання готівки;

ü грошові перекази;

ü виплата пенсій та грошової допомоги;

ü приймання комунальних та інших платежів.

Участь цього підприємства, що має розвинену мережу (понад 15000 відділень зв'язку) і охоплюють всю територію держави, зробить Національну систему масових електронних платежів більш доступною для широких верств населення.

Цей проект є дуже перспективним, але й дуже складним для втілення його в життя. На сьогоднішній час існує багато перешкод,які необхідно подолати для того, щоб проект почав ефективно працювати. Перш за все, потрібно покращити макроекономічну ситуацію в країні, тобто покращити рівень життя населення. Лише коли у населення підвищиться рівень доходів та з’являться вільні

Мета створення НСМЕП буде в основному досягнута, якщо 30-40% готівкового обігу в нашій країні набере безготівкової форми. Для цього в Україні, враховуючи світовий досвід, має бути не менш ніж 10 млн. платіжних карток, функціонувати щонайменше 100 тис. Точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів.

3.2 Міжнародний досвід та перспективи на Україні розвитку та застосування кредитних карток як сучасного інструменту безготівкового обігу

Сьогодні американські фінансові установи засновують свої карткові програми, намагаючись, з одного боку, відповідати потребам ринку в кредитному обслуговувані, а з іншого боку – максимально застрахувати застосовувану ними схему відносин з учасниками операцій від фінансових втрат. При цьому кожна фінансова установа відносно вільна у встановлені своїх власних правил надання кредиту, розмір їх відсотка, що стягується, та річних або поопераційних платежів.

Кредит, який засновано на кредитних картках, відрізняється від звичайного кредиту, що погашається в розстрочку, таким ознаками:

ü витрати на організацію кредиту одноразові;

ü дуже важко запобігти надто інтенсивному використанню карткою невеликою частиною їх власників;

ü є ризик незаконого використання карток особами, що не є їх власниками;

ü операційні витрати значно вищі. Невелика частина операцій із значними сумами потребує телефоного дзвінка в центр авторизації для з’ясування чи має власник картки ліміт кредиту, достатній для проведення відповідної операції.

Основне джерело прибутку банку від кредитних карток – це відсотки, що стягуються з власників карток за кредит, і прибутки від використання залишків на рахунках клієнтів. Операції на основі кредитних карток створюють заборгованість перед фінансовими установами, яка починає приносити відсотки після досягення визначених умов. Для нарахування відсотків банки використовують метод середнього денного залишку на рахунку.

У 80-ті роки прибутковість кредитних карток для банків знизилася. Це було викликане такими причинами:

ü зменшився розрив між платою за залучені фінансові засоби та нормою прибутку;

ü більшість половини власників кредитних крток надають перевагу сплачуванню кредиту протягом пільгового періоду, коли відсотки не нараховуються. Такі власники карток є “безкоштовним” навантаженням для банку емітента;

ü великі адміністративні витрати (плюс втрати від шахрайства і неповернення кредиту);

ü розрив між датою проведення операцій та датою платежу.

Торговці, що приймають кредитні картки підписують угоду з фінансовими установами. На рахунок торговця надходить сума, що дорівнює номінальній вартості товару, який було придбано в нього за допомогою кредитної картки, з відрахуванням комісійних котрі торговець сплачує банку за акцепт банка. Ці комісійні складають 1-5%, в Україні в середньому близько 3,5%. На цю суму в кінцевому підсумку зменшується прибуток торговця від продажу товарів, які було сплачено кредитними карками, проте, приймаючи кредитні картки, магазини, ресторани та інші підприємства розширюють коло своїх клієнтів, збільшують збут. Тому подібні розрахунки вигідні торговцям.

Для того, щоб успішно конкурувати на ринку банківських послуг з іншими банками, що приймають кредитні картки того ж типу відділення банку має надавати всім своїм торговцям також розрахункові послуги. Торговець, приймаючи кредитні картки, може уникнути продажу товарів у кредит неплатоспроможним клієнтам, а також підробок, що виникають при оплаті покупок чеками. Для цього використовється визначена схема проходження платників. Після переведення грошей на рахунок торговця, банк зв’язується з банком власника картки, що знімає відповідну суму з рахунку власника картки і перекладає її в банк торговця. За це банк торговця виплачує банку власника картки комісійні, які можна розглядати як плату за внесок банку, що видав картку, у факт здійснення купівлі.

Ті банки, які мають широку постійну клієнтуру серед торговців можуть одержувати прибуток від дисконтування торгових чеків. Норму цього прибутку, наприклад, в Німеччині – в межах від 1-5%. У цій сфері цінова конкуренція між банками дуже жорстка. У ряді випадків комісійні, які одержуються від торговців за акцепт їхніх чеків, менші, кома ніж комісійні, що сплачуються установі, яка емітувала картки.

Дуже важливо, щоб фінансова установа точно оцінювала прибутки і витрати, пов’язані з обслуговуванням торговців. Якщо вона не має достатньої стабільності, то навряд чи зможе успішно конкурувати в цій сфері. Питання надання кредиту тісно пов’язані з питаннями маркетингу фінансових послуг. Останні відіграють ключову роль у тому разі, якщо власники карток виявляють бажання і мають можливість розширити ліміт кредитування [98].

Кредит, заснований на кредитиних картках, хоч і близький до звичайних форм, але має ряд істотних відміностей. Він доступний для клієнта в усьому світі протягом 24 годин на добу. Крім того, клієнт може перевищити ліміти кредитування таким чином, що фінансова установа не буде відразу про це знати. Тому надзвичайно важливо керувати лімітами кредитування, особливо для тих клієнтів про яких мало що відомо. Фінансові установи, звичайно встановлюють більш низькі ліміти кредитування і видають картки на коротші терміни менш знайомим клієнтам [98].

Якщо поглянути на ситуацію яка склалася в Україні з цього приводу, то більшість українських банків, надаючи своїм клієнтам “кредитки”, попереджають, що кредит по цим карткам не передбачен і якщо такий кредит відбувся то клієнту треба заплатити штраф за його використання.

Але все ж таки деякі українські банки намагаються наділяти свої картки кредитними функціями. Так, наприклад, праграмою “ОНІКС-розстрочка” банку “Аваль” можуть користуватись лише власники зарплатних карт банку; кредит надається тільки в гривні тільки під покупку товарів в торгових точках партнерах банка і тільки на 12 місяців. Крім того, купити товар в розстрочку за допомогою картки можна лише сплативши 25% його вартості, а вартість товару не може перевищувати поливини річного доходу власника картки.

Банк “Надра” не обмежує свої кредитні картки якими небудь строками, проте вимагає від своїх клієнтів гарантійне забезпечення, тобто заставу (рухоме або нерухоме майно, депозитні сертифікати або депозит в цьому банку, або гарантію юридичної особи). Як і при звичайному кредит надається не на повну суму застави.

ВАБанк, преш ніж видати “картковий” кредит вимагає внести немаленьку суму на картковий рахунок, до того ж розміри такого кредиту жорстко ллмітовані за видами карток.

УкрСиббанк, так як і Приватбанк надаючи торговий або фінансовий кредити, також вимагають від своїх клієнтів гарантійне забезпечення або заставу.

Таким чином, в усих п’яти проектах мова йде про звичайний кредитинй продукт, особливістю якого є можливість “обирати” кредит за допомогою картки. Тобто, на сьогодні українські “кредитки” поки що далекі від західних кредитних карток. Практично в усих “карткових” кредитних проектах, які були розглянуті вище функція кредитування не доведена до автоматизму. Власник картки може отримати кредит тільки при дотриманні визначених умов.

Сьогодні на Україні дуже широко розповсюджене кредитування у вигляді овердрафту по зарплатних та пенсійних картках, але дійсні кредитні картки не отримали широкого застосування за багатьма причинами [89].

Зокрема, по-перше, кредити надаються в багатьох випадках під заставу, що значно ускладнює процедуру кредитування. А також збільшує строки отримання кредиту. Крім того, кредитна картка надає право на отримання кредиту, який власник може використовувати у повному обсязі або частково, але застава при цьому вимагається на весь кредитний ліміт.

По-друге, українці на відміну від американців, не звикли жити в кредит. В США карткове кредитування застосовується в більшому обсязі порівняно з іншими країнами. Український досвід показує, що ті кредитні лінії, як відкриті під “кредитки”, використовуються менш, ніж на 30%.

Ситуація на будь-якому ринку постійно змінюється, простежуються тенденції до розвитку, і ринок платіжних карток в Україні не є винятком. Тому можна очікувати, що в майбутньому будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу.

3.3 Місце операцій з пластиковим картками в Інтернет-просторі України

Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну складову економіки майбутнього. Президент Україні в Указі “Про заходи щодо розвитку національної складової глобальної інфрмаційної мережі Інтернет та забезпечення широко доступу до цієї мережі в Україні” також назвав цю сферу одним із пріоритних напрямів державної політики. Тому можна сподіватися, що процес розвитку національного сегменту мережі Інтернет та зусилля щодо належного представлення і в ній вітчизняних інформаційних ресурсів згодом отримають і законодавче забезпечення та фінансову підтримку. В підсумку все це сприятиме розвитку підприємництва та побудові відкритого демократичного суспільства. За свою коротку історію Інтернет у розвинутих країнах став не менш популярним, ніж такі відкриття хх століття, як радіо і телебачення, і нині впливає практично на всі сфери життя. За останніми дослідженнями Ради США з питань Інтернету (USIС), рівень використання мережі зростає швидше, ніж прогнозувалося найоптимістичнішими аналітиками. Якщо сім років тому в світі було близько 90 тисяч користувачів Інетрнету, то в 1999 році – 171 млн., а в 2007 році – 365 млн., в 2008 році – 500 млн.USIC прогнозує, що в 2010 році кількість користувачів мережі перевищить 1 міліард, із них майже 700 млн. налічуватиметься за межами Північної Америки. Інтернет стає багатокультурним, багатомовним та багатополюсним середовищем. І місце кожної нації в мережі взагалі та у сфері електронного бізнесу зокрема визначатиметься тісною співпрацею держави, громадськості, науки та, звичайно, бізнесових кіл, передусім банківської сфери. Очевидно, що в умовах України бізнесові кола представлятиме банківська сфера, яка є найбільш підготовленою з числа зацікавлених [57].

Спочатку Інтернет був лише одним із середовищ для передачі інформації між користувачами. На другому етапі, який триває досі, мережу почали використовувати ще й для надання різноманітних послуг і продажу товарів – виник електронний бізнес. На третьому етапі розвитку необхідна інформація акумулюватиметься безпосередньо для кожного клієнта, а спеціальна аналітична система забезпечуватиме її доставку за запитом користувача.

Під “електронним бізнесом” розуміють бізнес-процеси, які реалізуються партнерами за допомогою Інтернету. З розвитком технологій в Інтернеті змінювався й характер цих бізнес-процесів та саме поняття електронного бізнесу. На першій стадії електронний бізнес зводився просто до присутності компанії в Інтернеті. При цьому клієнти на web-сервери компанії знаходили лише маркетингову інформацію. Це давало компанії змогу впродовж усієї доби мати односторонній контакт зі своїми замовниками. Інтернет-системи ведення бізнесу другого покоління характеризуються тим, що web-сервер компанії інтегрується із внутрішньою бізнес-системою компанії. Це дає змогу автоматизувати не лише інформаційне забезпечення клієнтів, а й оформлення замовлень. Саме такі системи називаються системами “електронної комерції”. За приклад можуть слугувати Інтернет-магазини, системи експрес-доставки тощо. Але й вони мають низку вад, головна з яких – непродуктивна участь співробітників компаній замовників у пошуку необхідних товарів на численних торговельних сайтах і тривалий додатковий аналіз знайденної інформації. Тому в сонову створення систем електронного бізнесу третього покоління покладено стратегію інтеграції інформаційних бізнес-систем постачальників та замовників. Системи електронної комерції третього покоління нині лише розробляються.

Насьогодні електрона комерція знаходиться на стадії інтенсивного зростання, який буде тривати ще кілька років. Велика кількість компаній в усьому світі бачать в мережі Інтернет великий комерційний потенціал та можливість переводу свого бізнесу на якісний новий рівень.

Date: 2015-09-02; view: 440; Нарушение авторских прав