Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Висновки 3 page

|

|

Розділ 2. Комплексний аналіз запровадження та використання розрахунків за допомогою пластикових карток

2.1 Організація роботи комерційних банків щодо обслуговування клієнтів за допомогою пластикових карток

Розрахунки платіжними картками регулюють: Закони України „Про банки і банківську діяльність”, „Про платіжні системи та переказ грошей в Україні”, „Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг”; Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затверджене постановою Правління НБУ від 27.08.2001 № 367; Інструкція про порядок відкриття та використання банками рахунків у національній та іноземній валюті, затверджена постановою Правління НБУ від 18.12.98 № 527; Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки, затверджене постановою Правління НБУ від 12.07.2000 № 283, правила бухгалтерського обліку операцій з використанням платіжних карток в банках України, затверджені постановю Правління НБУ від 17.12.01 № 524.

Згідно нормативно-правовим актам Національного банку та чинного законодавства України, на території країни дозволяється використання платіжних карток, емітованих банками, що є членами як внутрішніх, також й міжнародних платіжних систем. Відтак, банки мають право створювати внутрішні одноемітентні (чи багатоемітентні) платіжні системи та емітувати платіжні картки на терені України, але й поширювати сферу діяльності таких систем на територію інших країн. До створення таких платіжних систем банки можуть вдаватися як самостійно, так і разом із зацікавленими нефінансовими інституціями чи підприємствами (зазначимо, що за нормативними положеннями створення та експлуатація внутрішніх платіжних системи, розрахунки та операції з платіжними картками в яких виконуються не банківськими установами, не дозволяється). Українські банківські установи можуть укладати з платіжними організаціями міжнародних платіжних систем VISA International та EuroPay International та небанківських платіжних систем American Express, Diners Club, JCB угоди про членство у цих системах. Умови такого партнерства повинні відповідати критеріям чинного законодавства України.

Згідно вимог нормативно-правових актів НБУ, внутрішні платіжні системи можуть створюватися в Україні банками-резидентами спільно з іншими фінансово-кредитними та нефінансовими установами (підприємствами) через запровадження власних проектів чи проектів інших розробників платіжних систем [4].

Згадані проекти внутрішніх платіжних систем мають відповідати вимогам та рекомендаціям міжнародних стандартів ISO, Європейського комітету по банківських стандартах (ECBS), а також задовольняти рішенням міжнародних платіжних систем (VISA, Europay тощо).

Технічне забезпечення створюваної платіжної системи повинно відповідати вимогам державних чи міжнародних стандартів, а програмне забезпечення мати відповідні ліцензії його виробника (останнє не стосується програмних засобів власної розробки).

Установи-організатори внутрішніх платіжних систем також повинні забезпечити необхідний рівень захисту інформації через застосування організаційних заходів та використання програмно-технічних засобів криптографічного захисту. До речі, програмно-технічні системи захисту інформації мають працювати на основі спеціальних алгоритмів криптографічного захисту, описаних та визначених у відповідних держстандартах України, або мати відповідний дозвіл на їх використання від організацій (установ), які уповноважені видавати такі дозволи [72].

Впровадженню внутрішньої платіжної системи має передувати визначення платіжної організації (якщо створюється одноемітентна внутрішня платіжна система, функції платіжної організації може виконувати банк, який створює цю систему і є її власником).

Крім цього, ще до початку промислової експлуатації внутрішньої платіжної системи платіжна організація має розробити та належним чином зареєструвати торговельний знак (логотип) системи. У випадку одноемітентної внутрішньої платіжної системи торговельним знаком (логотипом) може слугувати логотип банку-власника. Логотип має розмішуватися на платіжних картках системи та у місцях, де здійснюються операції з цими картками.

Важливо також відзначити, що здійсненням розрахунків з підприємствами торгівлі (послуг) по операціях держателів платіжних карток, а також операціями з видачі готівки останнім — еквайрингом — на території України можуть займатися лише банки-резиденти України, а операції з використанням платіжних карток в Україні здійснюються тільки у валюті України. Виняток складає лише одержання готівкової валюти з власного карткового рахунку клієнта у касах та через банкомати відповідних уповноважених банків-емітентів (чи тих, що надають платіжні картки від імені емітентів). Останнє також стосується одержання готівкових коштів в іноземній валюті держателями карток міжнародних платіжних систем, які є клієнтами емітентів-нерезидентів. Фінансові розрахунки банків-членів міжнародних платіжних систем по операціях, здійснених їх клієнтами (чи довіреними особами) і допомогою платіжних карток за межами України виконуються у валюті, визначеній в угодах з платіжними організаціями міжнародних платіжних систем [4].

Участь банків у роботі платіжних систем має форму принципового або асоційованого членства. Аби стати принциповим членом міжнародної чи внутрішньої платіжної системи, банк повинен отримати від платіжної системи ліцензії на самостійне здійснення емісії платіжних карток та/чи еквайрингу. Натомість асоційоване членство передбачає отримання практично такої самої ліцензії, але за гарантіями, наданими платіжній організації іншим банком-принциповим членом. Емісія платіжних карток незалежно від платіжної системи, членом якої є банк (міжнародної, внутрішньої, одноемітентної чи багатоемітентної) та еквайринг може здійснюватися лише за умови отримання від Національного банку України ліцензії на проведення таких операцій. Банк, який є принциповим чи асоційованим членом міжнародної (або внутрішньої) платіжної системи та емітує платіжні картки, може укладати угоди з банками резидентами, які не є членами платіжних систем, про виконання ними через касові відділення їх установ та пунктів обміну валюти операцій з видачі готівки за платіжними картками, а також про обслуговування поточних рахунків своїх клієнтів за розрахунковими документами еквайра. Проведення розрахунків по операціях з платіжними картками міжнародних платіжних систем, призначеними для користування за межами України, вимагає від банка ліцензії на право здійснення валютних операцій [4].

Платіжні картки видаються клієнту (чи його довіреній особі) на підставі та умовах договору про відкриття карткового рахунку. Як правило, наперед оплачені платіжні картки ("електронні гаманці"), які банк просто продає фізичним особам, укладення письмового договору не потребують. (Але якщо схема використання наперед оплачених платіжних карток передбачає поповнення коштів на консолідованому банківському рахунку з перезаписом у картку нової суми, укладення письмового договору обов'язкове!). Клієнти-резиденти можуть відкривати картрахунки за межами України та користуватися платіжними картками, емітованими нерезидентами, але в межах, встановлених чинним законодавством України про валютне регулювання.

Договір про відкриття картрахунку має обов'язково визначати: умови (схему) обслуговування карткового рахунку клієнта, обставини зміни цих умов згідно правил та нормативів банку та платіжної системи; умови обслуговування на випадок овердрафту; розмір та умови оплати за операції з картрахунком згідно банківських тарифів; порядок вирішення спірних питань тощо. Обов'язковим пунктом обумовлюється згода клієнта на дебетування банком його картрахунку за платіжними повідомленнями еквайрів про здійснені клієнтом операції.

Для відкриття карткових рахунків клієнти подають у банк такі самі документи, що й для відкриття поточних рахунків. Якщо мова йде про дебетну схему обслуговування фізичних осіб, то в якості карткових можуть використовуватися поточні банківські рахунки клієнта; в іншому випадку відкриваються окремі карткові рахунки, що ведуться в режимі звичайних поточних рахунків, але з урахуванням нормативно-правових обмежень. Окремі карткові рахунки відкриваються клієнтам-юридичним особам — у будь-якому разі, та фізичним особам — у разі використання кредитної схеми. Юридична особа, що має відкриті рахунки в банках, які не є принциповими чи асоційованими членами конкретної платіжної системи, мають право відкрити карткові рахунки у банках, які є її членами [12].

Клієнти з числа фізичних осіб можуть поповнювати кошти на своїх карткових рахунках, вносячи готівку до каси свого (чи іншого) банку, шляхом переказу з інших поточних чи депозитних рахунків, та навіть з рахунків інших осіб за їх дорученням. Зарахування коштів на картрахунки юридичних осіб здійснюється з їх поточних рахунків, та у вигляді готівкових відшкодувань за понаднормові витрати коштів держателями корпоративних платіжних карток [12].

Вид, який має емітована банком платіжна картка, тип носія ідентифікаційних даних (магнітна смуга, мікросхема тощо), нанесені на картку реквізити визначаються платіжною організацією відповідної платіжної системи. На картці неодмінно мають бути логотип (назва) та реквізити банку, які служать ідентифікації платіжної системи та емітента. На платіжних картках внутрішніх платіжних систем неодмінно має бути нанесений шляхом друку або тиснення банківський ідентифікаційний номер - БІН.

Розрахункрві операції з використанням платіжних карток значно розширили спектр банківських фінансових послуг та збільшили можливості отримання банківського продукту. Переваги запровадження карткових платіжних систем для клієнтів та їх довірених осіб очевидні: це й уникнення необхідності носити з собою великі суми грошей, й певне спрощення розрахункових формальностей, й можливість більш суттєвого контролю за трансакцією.

Набуваючи членства у картковій платіжній системі, банки отримують право на комісійну винагороду, розмір якої вони встановлюють самостійно, виходячи з правил конкретної платіжної системи та тарифів банку. Таким чином, крім комісійних та відсотків з власників карток та торговельних підприємств, банк-еквайр одержує від останніх певний дисконт на оплату торговельних рахунків; до того ж, він може користовуватися у своїй діяльності коштами торговельних підприємств на рахунках цього банку. Нарешті, банк може надавати торговельному підприємству додаткові послуги, натомість пропонуючи йому додаткові пільги й додатково знижуючи ставку дисконту. Уповноважені банки України можуть встановлювати комісійну винагороду у валюті видачі готівки (якщо йдеться про операції видачі готівки держателям платіжних карток). Інші види комісійної винагороди уповноваженим банкам встановлюються згідно порядку, визначеному у Правилах здійснення операцій на міжбанківському валютному ринку [4].

Як правило, банки пропонують до послуг клієнтів-фізичних осіб дебетні схеми, кредитні схеми, та так звані наперед оплачені кредитні картки чи "електронні гаманці".

Клієнти банку-емітента (чи банку, який діє від імені останнього) та їх довірені особи можуть застосовувати платіжні картки для безготівкової оплати за товари чи послуги, перерахування коштів з карткових рахунків на рахунки інших осіб, купівлі товарів та послуг у системах електронної комерції. Платіжні картки також використовуються для одержання готівки у касах банків. банкоматах та пунктах обміну іноземної валюти.

Юридичні особи можуть користуватися корпоративними платіжними картками. Довірені особи клієнтів, що є юридичними особами можуть використовувати платіжні картки для здійснення (у безготівковій та готівковій формі) розрахунків, пов'язаних зі статутною та господарською діяльністю; оплатою витрат на відрядження та представницьких витрат як в Україні, також і за її межами. Принагідне зазначимо, що кошти, які списані з карткового рахунку юридичної особи по вказаних розрахункових операціях (за винятком безготівкових розрахунків у національній валюті України, що пов'язані зі статутною діяльністю юридичної особи на території України), вважаються за видані під звіт держателю платіжної картки. Інакше кажучи, використання коштів має підтверджуватися відповідними звітними документами [12].

Згідно Постанови Національного банку України "Про затвердження Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням", корпоративні платіжні картки не можуть застосовуватися для виплати заробітної платні та інших виплат соціального характеру, оплати угод (контрактів) в іноземній валюті від імені резидентів та представництв юридичних осіб з числа нерезидентів[4].

Держателі платіжних карток з числа фізичних осіб можуть використовувати картки для переведення коштів на інші рахунки, сплати комунальних та інших послуг через мережу депозитарних банкоматів.

2.2 Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем.

Як відмічалося на прес-конференції Асоціації українських банків, яка відбулася 5 лютого 2008 року, економічна середа, в якій працювали українські банки в 2007 році, була благоприємною. Нарощування активів та збільшення кредитування банками економіки покращило їх фінансовий результат і ефективність діяльності.

Фінансова стабільність в країні створила умови для розвитку бізнесу як міжнародних, так і внутрішніх (локальних) платіжних систем. За даними НБУ, на 1 січня 2008 року загальна кількість емітованих українськими банками карток за останній квартал минулого року зросла на 744 тис. І склала більше 3251 тис. З яких кількість карток внутрішніх платіжних систем збільшилась на 97 тис. До 1001 тис., міжнародних – на 647 тис. До 2250 тис [100].

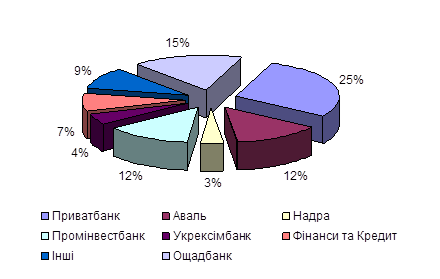

Лідерами по кількості емітованих платіжних карток залишаються “Приватбанк” – більше 924 тис., Промінвестбанк – більше 737 тис. (з яких 629 тис. – локальні внутрішньобанківські), “Аваль” – більше 416 тис., ПУМБ – більше 252 тис., Ощадбанк – більше 254 тис. (з яких 186 тис. – локальні внутрішньобанківські).

На початок січня 2002 року держателів локальних платіжних карток обслуговували 318 банкоматів та 719 платіжних терміналів. Протягом 2001 року держателями платіжних карток, які емітовані українськими банками, здійснено більше 75365 тис. Операцій на сумму 8247 тис. Гривень. З яких на теріторії України – 75083 тисяч операцій на сумму 7780 тисяч гривень. За межами України – більше 282 тисяч операцій на сумму 467 тисяч гривень [73].

На початок січня 2008 року загальна кількість карток Europay International та VISA International, емітованих банками членами МПС перевищила два мільйони. За рік загальна кількість встановлених цими банками банкоматів зросла більше ніж в 2,5 рази і більш ніж вдвічі збільшилась кількість POS-терміналів, встановлених в торговій мережі та в пунктах видачі готівки.

Темпи емісії протягом року постійно збільшувались. Наприклад, за останні два місяці 2007 року темпи приросту кількості карток збільшились більш ніж в 1,5 рази порівняно з періодом з вересня по листопад 2007року. Приріст за листопад-грудень 2007 року склав більш 435 тис. карток.

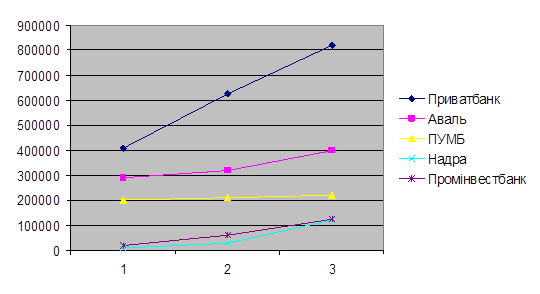

До цього часу лідерами ринку залишаються КБ „Приватбанк”, АППБ „Аваль” та ПУМБ, але в січні 2008 року більше ста тисяч карток випустили ще два банки – „Надра” та „Промінвестбанк” (додаток К). Приватбанк за два останні місяці 2007 року емітував 180 тисяч карток МПС, в середньому по 3000 картки в день (рис. 2.1.)

Рис. 2.1.Динаміка емісії карток МПС лідерами ринку

Банки „Аваль” та „Надра” за цей час емітували, відповідно, більше 68 тисяч та більше 63 тисяч, що за день складає в середньому більше 1000 карток. Цікаво, що банк „Надра” за рік збільшив обсяг емісії карток МПС в 45 раз та перемістився на четверте місце [101].

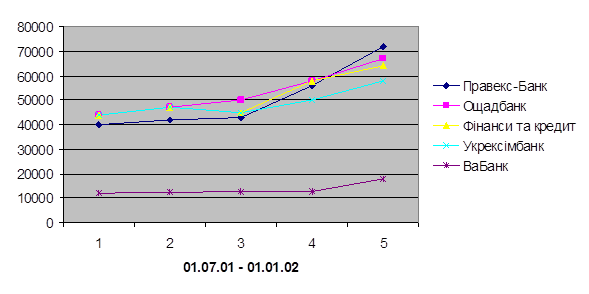

В плани ПУМБ, мабуть, не входило значне збільшення обсягу випуску карток МПС, і з вересня по листопад цей обсяг залишався практично незмінним. З листопада 2007 року по січень 2008 року ПУМБ емітував біля 13 тисяч карток. Такі темпи емісії більше характерні для банків другої групи, лідер якої є АКБ „Правекс-Банк”, протягом двох останніх місяців минулого року випустив більше 14 тисячі карток МПС. Динаміка емісії банків другої групи показана на рис. 2.2.

Рис. 2.2. Динаміка емісії карт МПС банками другої групи

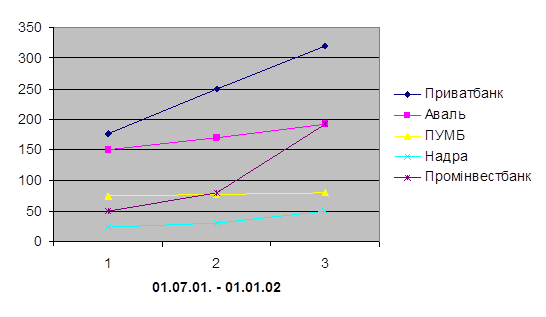

Високими були темпи розвитку мережі еквайрінгу. По кількості встановлених банкоматів, які обслуговують картки МПС, лідерами є „Приватбанк”, Промінвестбанк та „Аваль” (рис. 2.3., 2.4. та додаток Д).

Рис. 2.3. Динаміка розширення банкоматів лідерами ринку (01.07.07-01.01.08)

Рис. 2.4. Динаміка збільшення кількості банкоматів

Промінвестбанк за два останні місяці минулого року встановив 100 банкоматів, наздогнавши при цьому „Приватбанк” кількість встановлених банкоматів якого зросла на 73. На початок січня 2008 року „Аваль” та Промінвестбанк мали однакову кількість банкоматів – по 192. Але „Аваль” в листопаді-грудні 2007 року практично не збільшував мережу банкоматів, після того як в жовтні збільшив їх кількість на 33. Необхідно відмітити те, що в серпні-вересні кількість встановлених банкоматів „Аваль” залишалась незміною. Кількість банкоматів ПУМБ за останні півроку 2007 року незначно змінилась [101].

В розширенні термінальної мережі провідним банком є „Приватбанк” (рис. 2.5., 2.6.) Активно розвивають мережу POS-терміналів у торговців банки „Аваль”, „Укрексімбанк”, „Фінанси та кредит”, Промінвестбанк, Надра. Велику увагу розширенню мережі пунктів видачі готівки обладнаних POS-терміналами, приділяють Промінвестбанк, Ощадний банк, „Укрексімбанк”, Укрсоцбанк, „Правекс-Банк”. Темпи розвитку термінальної мережі в кінці 2007 року були високими. Кількість POS-терміналів в торгових точках за листопад-грудень збільшилося на 1680, а POS-терміналів в пунктах видачі готівки стало більше на 966.

Рис. 2.5. POS-термінали в торговій мережі на 01.01.08

Рис. 2.6. POS-термінали в пунктах видачі готівки на 01.01.08

Також необхідно звернути увагу на те, що найбільшу частку українського ринку пластикових карток займають банківські картки локальних платіжних систем. Вони розвиваються шляхом упровадження “зарплатних” проектів. Однак, за невеликим винятком, ці картки не можна назвати платіжними, бо вони використовуються лише для виконання основних банківських функцій – видачі та приймання готівки. Застосування їх як засобу платежу в торгівлі чи сфері послуг перешкоджають такі фактори:

ü немає домовленості між банками про взаємний прийом карток;

ü висока собівартість операцій, а отже вузька сфера застосування;

ü високі ризики;

ü не розроблені системи взаємодії із супутними системами.

Зважаючи на ці реалії, НБУ створює Національну систему масових електроних платежів, покликану усунути основні перешкоди на шляху запровадження справді масової платіжної системи.

Із цією метою НБУ разом із вітчизняними партнерами розробив технологію, що грунтується на застосуванні смарт-карток – найсучасніших і найнебеспечніших носіїв банківських платіжних інструментів. Нею передбачено широке застосування оф-лайнових технологій (які не потребують якісних каналів зв’язку), що значно зменшує собівартість операцій, а крім того дає змогу рентабельно виконувати навіть незначні за сумами операції.

З упровадженням НСМЕП громадяни України матимуть змогу оплачувати товари і послуги у безготівковій формі за допомогою смарт-карток, а також зберігати і накопичувати заощадження у банках на поточних і карткових рахунках. Таким чином, можна очікувати не лише значного розширення можливостей банківської системи України завдяки додатковому залученню коштів населення, а й забезпечення завдяки роботі НСМЕП додаткових прибутків громадян у вигляді відсотків за залишком на їхніх банківських рахунках [78].

Окрім того, технологією НСМЕП передбачено також широке застосування платіжних карток юридичними особами - корпоративні та бізнес-картки.

НБУ вважає створення НСМЕП завершальною стадією у побудові системи електронних платежів в Україні. НСМЕП за своєю масштабністю, складністю та обсягом витрат на створення, запровадження і експлуатацію значно перевищує існуючу систему електронних платежів НБУ. Враховуючи світовий досвід, в Україні має бути емітовано не менше 10 мільйонів платіжних карток НСМЕП, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів в банках).

Цей проект є дуже перспективним, але й дуже складним для втілення його в життя. На сьогоднішній час існує багато перешкод, які необхідно подолати для того, щоб проект почав ефективно працювати,а поки що, банківські картки власних платіжних систем, займатимуть широкий сектор карткового ринку України, що дає банку можливість мати свою захищену долю на ньому. Це пояснюється тим, що впровадження подібних карткових систем є дуже швидким і ефективним за рахунок інтенсивності застосування і відносно невеликої площі розповсюдження. Серед локальних проектів в Україні заслуговує на увагу система, що впроваджена УкрСиббанком. Впровадження подібної карткової програми дає можливість банкам отримати додатковий прибуток за рахунок розширення сфери послуг по залученню додаткових клієнтів, прискорення руху грошових коштів, збільшення часу перебування коштів в банках [84].

Таким чином, ринок пластикових карток в Україні можна вважати перспективним і багатообіцяючим, якщо економічна ситуація в країні залишиться більш-менш стабільною або поліпшиться. Цілком можливе вибухове зростання кількості та грошового обсягу операцій за платіжними картками. Підтвердженням цього може служити приклад таких країн, як Чехія, Польща, Словенія, де банківських послуг уже розглядає платіжну картку як звичайний інструмент доступу до свого рахунку в банку.

2.3 Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток.

2007 рік став для АКІБ “УкрСиббанк” роком активного впровадженяя платіжних карток, був створений і узгоджений з НБУ локальний платіжний проект банку – платіжна система “ГЕО”, яка базується на використанні мікропроцесорних карток з високим рівнем безпеки і надійності. Метою реалізації цього проекту є надання своїм клієнтам більш вигідних умов обслуговування в порівнянні з міжнародними платіжними системами, а також розширення спектру банківських послуг.

Картка ГЕО є надійним і перспективним продуктом для клієнтів банку. Сьогодні – це, перш за все, інструмент для отримання заробітної платні, але технологія платіжної системи “ГЕО” збудована таким чином, що по мірі розвитку необхідної інфраструктури, клієнтам буде пропонуватися весь набір операцій по пластиковій картці. Система з успіхом функціонує у вісьмох філіях банку: в Києві, Харкові, Черкасах, Дніпропетровську, Кривому Розі, Миколаєві, Северодонецьку та Полтаві. На базі карток “ГЕО” були реалізовані зарплатні проекти на таких великих промислових підприємтсвах України як ВАТ “АЗОТ” (м.Черкаси), ВАТ “Північний гірничо-збагачувальний комбінат” (м.Кривий Ріг), ВАТ “Дніпровський металургійний комбінат ім.Ф.Дзержинського” та інші клієнти банку [84].

Технологічним партнером АКІБ “УкрСиббанк” у цьому проекті виступила австрійська фірма “BGS Smartcard Systems AG”, яка має великий досвід реалізації подібних проектів у країнах СНД і в усьому світі. Обрана технологія базується на стандарті UEPS, який запатентований французькою фірмою NET1. робота з цим проектом провадилася за умов дотримання всіх ліцензійних угод.

Платіжна система “ГЕО” є функціонально повним комплексом засобів вирішальної задачі емісії й обслуговування карток, захисту інформації, ведення карткових рахунків клієнтів. При цьому підтримується можливість здійснення по рахунках широкого списку операцій:

ü поповнення рахунка готівковим і безготівковим шляхом,

ü одержання по картці готівки (у тому числі й у банкоматах),

ü використання картки як засобу платежу.

Платіжною системою здійснюється формування бухгалтерських документів по карткових операціях, а також необхідні електронні і паперові документи для проведення міжфіліальних розрахунків.

Основу ПС “ГЕО” складають: Головний Центр Емісії ПС “ГЕО” і банки-учасники ПС “ГЕО”.

Головний Центр Емісії (ГЦЕ) ПС “ГЕО” - підрозділ ГБ АКІБ “Укрсиббанк”, що має у своєму розпорядженні комплекс програмно-технічних засобів, які забезпечують запис на всі картки. ГЦЕ здійснює первинну емісію карток, веде контроль виконання загальних правил роботи системи, здійснює включення/виключення Учасників, веде централізовану нормативно-довідкову інформацію.

Банк-учасник ПС “ГЕО” - банківська установа, філія АКІБ “Укрсиббанк” відкриває і веде рахунки клієнтів, приймає від клієнтів і зберігає на їхніх рахунках грошові кошти, видає клієнтам і обслуговує картки. Приєднаним банком-учасником вирішуються функції аналогічні банкові-учасникові, але при цьому використовується база даних банку-учасника.

Обслуговування карт клієнтів платіжної системи виконується набором програмно-технічних засобів, які застосовуються структурними підрозділами банку.

Операційний пункт - структурний підрозділ банку-учасника, в якому безпосередньо виробляється персональне обслуговування клієнтів - власників карток платіжної системи. Технічні засоби операційного пункту завжди працюють у режимі on-line з'єднання з центральною частиною системи банку-учасника. Операційний пункт виконує наступні функції:

ü заключення договорів із клієнтами;

ü реєстрація клієнтів у системі “ГЕО”;

ü відкриття клієнтських рахунків у системі “ГЕО”;

ü персоналізация і видача карток клієнтам;

ü виконання прибуткових/видаткових операцій по рахунках клієнтів у готівковій/безготівковій формі;

ü завантаження на клієнтські картки коштів з рахунку;

ü завантаження коштів із закритого залишку картки (захищеного паролем клієнта) на відкритий (не захищений паролем клієнта);

ü інкасація карток касирів і банкоматів із записом стоп-листа;

ü продовження терміну дії карток;

ü розблокування карток клієнтів;

ü закриття клієнтських карток;

ü закриття клієнтських рахунків;

ü зміна паролів картки клієнта;

ü одержання довідки по картці клієнта;

ü одержання довідки про операції клієнта.

Пункт видачі готівки - підрозділ платіжної системи, що робить обслуговування клієнтів у режимі off-line стосовно банку-учасника з використанням терміналів. Пунктом видачі готівки виконуються в системі наступні операції:

ü видача готівки з карток клієнтів;

ü завантаження коштів із закритого залишку картки (захищеного паролем клієнта) на відкритий (не захищений паролем клієнта);

ü зміна пароля картки клієнта;

ü одержання довідки про картку клієнта;

ü завантаження на картку невідображених коштів карткового рахунка (при наявності телефонної лінії зв'язку);

ü інкасація карток касирів і банкоматів із записом стоп-листа (при наявності телефонної лінії зв'язку).

Банкомат - програмно-технічний засіб, що забезпечує видачу готівки по картках платіжної системи “ГЕО”. У процесі обслуговування клієнтів здійснюється списання коштів із клієнтських карток. При цьому на термінальну картку банкомату заносяться електронні чеки по проведених операціях. Банкомат виконує в платіжній системі наступні функції:

ü видача готівки з карток клієнтів;

ü завантаження коштів із закритого залишку картки на відкритий;

ü зміна пароля картки клієнта;

ü одержання довідки про картку клієнта;

ü одержання довідки по рахунку клієнта;

ü завантаження на картку невідображених коштів карткового рахунка;

Пункт групового самообслуговування (ПГС) - надає можливість клієнтам виконувати в платіжній системі “ГЕО” операції в режимі самообслуговування.

Для більш детального аналізу впровадженння та стану проекту в напрямку розширення інфраструктури і збільшення випуску карток, розлянемо дані додатку Л, щодо роботи АКІБ “УкрСиббанк”.

Кількість емітованих пластикових карток платіжної системи “ГЕО” на 01.01.2008 року збільшилась порівняно з попереднім періодом з 12606 на 35045 штук і склала 47651 штук

Основну частку в загальному обсязі емітованих карток займають зарплатні проекти - 45754 штук (96 %) проти 12554 штук (99,59%), виходячи з цих даних можна сказати, що частка зарплатних карток в загальному обсязі емітованих карток зменшилася на 3,59 %. Питому вагу в загальному обсязі емітованих карток займають: Кривий Ріг 14055 штук (29,5%) проти 4658 штук (36,95%); Дніпропетровськ – 12285 штук (25,78%) проти 3368 (26,72%); Черкаси – 12197 штук (25,595%) проти 3350 (26,59%).

Date: 2015-09-02; view: 368; Нарушение авторских прав