Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Увеличение удельного веса производственных запасов

|

|

Если в структуре активов удельный вес производственных запасов вырос, то это может свидетельствовать:

- о наращивании предприятием производственного потенциала;

- о накоплении производственных запасов из-за влияния инфляционных процессов с целью не допустить обесценивания денежных средств, хранящихся на счетах предприятия;

- о нерациональности избранной предприятием хозяйственной стратегии, вследствие чего приобретены сверхнормативные запасы, ликвидность которых может быть незначительной.

Поэтому, чтобы избежать изъятия активов из производственного оборота и ухудшения финансового состояния предприятия при существенном увеличении остатков запасов, непропорциональном увеличении доходов, необходимо проанализировать эффективность понесенных на их приобретение расходов.

В нашем примере Ко6о з = 10,817 и 6,624. Снижение показателя 2005 года против 2004 года на фоне увеличения остатков по запасам может указывать на то, что при уменьшении числа пополнения запасов сумма каждой закупки увеличилась.

Столько дней требуется предприятию для того, чтобы при одинаковых условиях деятельности (2005 год) пополнить запасы, необходимые для производства.

Точно так же можно определить коэффициент оборачиваемости по каждому виду запасов в зависимости от направленности анализируемых активов предприятия.

5.4.5. Коэффициент задолженности Кз

Определяется как отношение привлеченного капитала (долгосрочных и текущих обязательств) к собственному капиталу и характеризует зависимость предприятия от привлеченных средств:

Оптимальное значение показателя 0,5 - 0,7 (50 - 70 %).

Чем выше Кз, тем больше зависимость предприятия от привлеченных средств и тем меньше его деловая активность.

В нашем примере Кз = 0,396/0,503. Увеличение показателя в 2005 году можно пояснить ростом показателей стр. 380 ф. № 1 («Собственный капитал») и стр. 450 ф. № 1 («Прочие долгосрочные финансовые обязательства»), т. е. увеличением их соотношения, которое существенно не повлияло на финансовое состояние предприятия.

|

|

| III. Показатели финансовой независимостип | редприятия (анализ источников собственных средств) | |||||||

| Коэффициент финансовой независимости («автономии») | каат | Kaei = СК: В6, СК - сумма собственного капитала; Вб - валюта баланса по пассиву | К = Ф. № 1 авт стр. 380 Ф. № 1 стр. 640 | > 0,5 | 136 966,13 191 148,17 = = 0,717 | 602 999,52 909 747,68 = = 0,663 | -0,054 | |

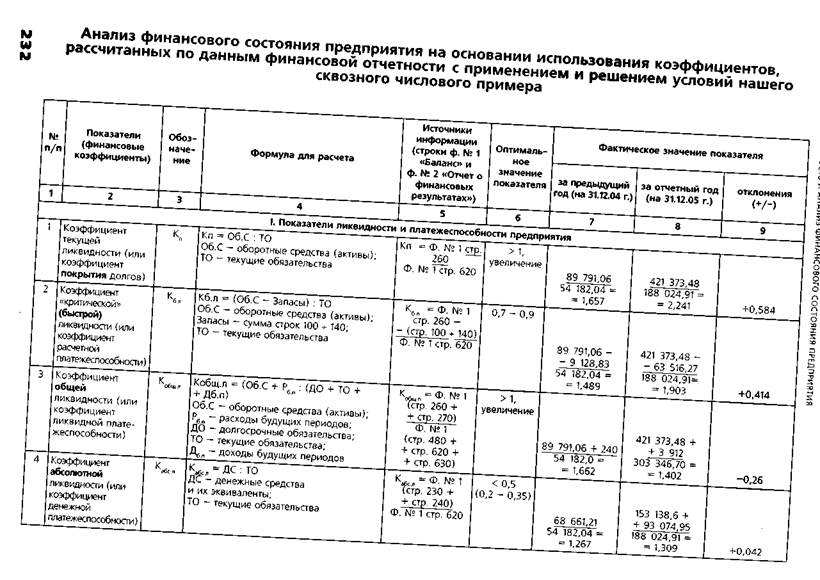

| Коэффициент финансовой стабильности (коэффициент финансовой устойчивости) | КФС | Кфс = СК: (ДО + КО) СК - сумма собственного капитала; ДО - долгосрочные обязательства; КО - краткосрочные обязательства | К = Ф. № 1 ф.с стр. 380 Ф. № 1 (стр. 480 + стр. 620) | > 1 | 136 966,13 54 182,04 = = 2,528 | 602 999,52 303 346,7 = = 1,988 | -0,54 | |

| финансовый ливеридж | ФЛ | ФЛ = ДО: (СКо + СК,) х 0,5 ДО - долгосрочные обязательства; СКо - сумма собственного капитала на начало периода; СК, - сумма собственного капитала на конец периода | ФЛ = Ф. № 1 стр. 480 Ф. № 1 стр. 380 (гр. 3 + гр. 4) х х 0,5 | Уменьшение | 0/(0 + + 136 966,13) х X 0,5 = 0 | 115 321,79 (136 966,13 + + 602 999,52) х х 0,5 = 0,312 | +0,312 | |

| Коэффициент обеспеченности собственными средствами | КоСС | Косс = (СК - НА): ОА СК - сумма собственного капитала; НА - стоимость необоротных активов; ОА - оборотные активы | К,сс = Ф. № 1 lap. 380 - - стр. 080) Ф. № 1 стр. 260 | > 0,1 | 136 966,13 - - 101 117,1 89 791,6 = = 0,399 | 602 999,52 - - 484 462,2 421 373,48 = = 0,281 | -0,118 | |

| Коэффициент маневренности собственного капитала | кман | Кмав = СС: СК СС - собственные оборотные средства; СК - сумма собственного капитала | К = Ф. № 1 (стр. 260 - - стр. 620)* Ф. №1 стр. 380 | Увеличение в допустимых пределах | 89 791,06 - - 54 182,04 136 966,13 = = 0,26 | 421 373,48 - - 188 024,91 602 999,52 = 0,387 | +0,127 | |

| б | Величина рабочего капитала (собственные оборотные средства предприятия) | РК | РК = ОА - ТО ОА - оборотные активы; ТО - текущие (краткосрочные) обязательства | РК = Ф. № 1 (стр. 260 -- стр. 620) | Увеличение | РК = 89 791,06 - - 54 182,04 = = 35 609,02 | РК = 421 373,8 - - 188 024,91 = = 233 348,57 | +197 739,55 |

| Коэффициент соотношения необоротных и оборотных активов | НА/ОА | Кнл,од = НА: ОА НА -необоротные активы; ОА - оборотные активы | К пл = Ф. № 1 НА/ОА стр. 080 Ф. № 1 стр. 260 | і/ ЧА/ОА должен быть меньше К | 101 117,1 89 791,6 = 1,126 | 484 462,2 421 373,48 = 1,15 | +0,024 | |

| Коэффициент Бивера | Ка | К6= (Пр - Ам): ПК Пр - чистая прибыль; Ам - сумма амортизации; ПК -привлеченный капитал | К = Ф. № 2 (стр. 220 - - стр. 260) Ф. № 1 (стр. 480 + стр. 620) | > 0,2, увеличение | 31 910,63 -- 5 234,40 | 124 209,69 - - 10 145,7 303 346,7 = = 0,376 | -0,116 | |

| 54 182,04 = = 0,492 | ||||||||

| * Показатель (стр. 260 — стр. 620) определяет величину рабочего капитала. |

| IV. Показатели деловой активности предприятия (оборачиваемости капитала и ресурсоотдачи) | ||||||||

| Коэффициент оборачиваемости активов (или скорость оборота активов) | обора | К^ =ЧД/ (В, + R):2 обора г^ ' бо 61 ЧД - чистый доход от реализации продукции (товаров, работ, услуг); В6о - валюта баланса на начало периода; В - валюта баланса на конец периода | KR = Ф. № 2 обора стр. 035 Ф. № 1стр. 280 (гр. 3 +гр. 4): 2 | Увеличение | 98 744,17 (0 + 191 148,17): : 2 = 1,033 | 420 737,32 (191 148,17 + + 909 747,68); 2 = = 0,764 | -0,269 | |

| фондоотдача (общая капиталоотдача) | Фо | Фо = ЧД: (ОСо + ОС,) х 0,5 ЧД - чистый доход; [(ОСо + ОС,) х 0,5] - средняя стоимость основных средств | Фо = Ф. № 2 стр. 035 Ф. № 1стр. 030 (гр. 3 + гр. 4): 2 | Увеличение, значение среднеотраслевое | 98 744,17 (0 + 99 825,1): ; 2 = 1,978 | 420 737,32 (99 825,1 + + 469 312,2): : 2 = 1,479 | -0,499 | |

| Коэффициент оборачиваемости оборотных средств | їх обор.Об С | К й nfir = ЧД / (ОА + ОА): 2 обор Об С ^ ' о 1 ЧД - чистый доход; ОА - оборотные активы на начало периода; ОА, - оборотные активы на конец периода | К*, кг = Ф- № 2 обор Об.С стр. 035 Ф. № 1 стр. 260 (гр. 3 + гр. 4): : 2 | Увеличение | 98 744,17 (0 + 89 791,06): : 2 = 2,199 | 420 737,32 (89 791,06 + + 421 373,48): : 2 = 1,646 | -0,553 | |

| Коэффициент оборачиваемости запасов | к, обор, з | Kfi = ЧД: (О + О,) х 0,5 обор ъ " зо з1 ' ЧД - чистый доход; Ojo, О - остатки по статьям запасов на начало и конец отчетного периода | Кв = Ф. № 2 обор.з стр. 035 Ф. № 1 сумма строк 100 + 140 (гр. 3 + гр. 4): 2 | Увеличение | 98 744,17 9 128,83 = = 10,817 | 420 737,32 63 516,27 = = 6,624 | -4,193 | |

| Коэффициент задолженности | ка | Ks = ПК: СК ПК - привлеченный капитал; СК - собственный капитал | Кз = Ф. № 1 (стр. 480 + + стр. 620 Ф. № 1 стр. 380 | 0,5 - 0,7 | 54 182,04 136 966,13 = = 0,396 | 303 346,7 602 999,52 = = 0,503 | +0,107 | |

| Коэффициент концентрации привлеченного капитала | К..ПК | К = (Об + ДО + ТО + дбп): Вб Об - обеспечения будущих расходов и платежей; ДО - долгосрочные обязательства; ТО - текущие обязательства; Д6п - доходы будущих периодов; В6 - валюта баланса по пассиву | К = Ф. № 1 (стр. 430 + + стр. 480 + + стр. 620 + + стр. 630) Ф. № 1 стр. 640 | < 1, уменьшение | 54 182,04 191 148,17 = = 0,283 | 306 748,16 909 747,68 = = 0,337 | +0,054 | |

| Коэффициент оборачиваемости собственного капитала | обор.СК | К. г = ЧД: (СК + СК) х0,5 обор СК ^ о 1 ЧД - чистый доход; (СКо + СК,) - сумма собственного капитала на начало и на конец периода | К пк = Ф. № 2 к стр. 035 Ф. № 1 стр. 380 (гр. 3 + гр. 4): 2 | Увеличение | 98 744,17 (0 + 136 966,13): : 2 = 1,442 | 420 737,32 (136 966,13 + + 602 999,52): : 2 = 1,137 | -0,305 |

W

| Прибыльность инвестиций (по методу участия в капитале) (коэффициент прибыльности инвестиций) | Ри | Ри = (Пр + Ис) х 100 % Пр - чистая прибыль; И - сумма инвестиций | Ри = Ф. № 2 стр. 220 Ф. № 1 стр. 040 х 100 % | -11,5 % | 31 910,63 0 =0 | 124 209,69 13 800 = 9,0 | +9,0 | |

| V. Показатели имущественного состояния предприятия | ||||||||

| Коэффициент износа основных средств | К„ос | Ки0С = И: ОСп, И - сумма износа; ОСп - первоначальная стоимость основных средств | КиОС = Ф. № 1 стр. 032 Ф. № 1 стр. 031 | Уменьшение | 4 891,4 104 716,5 = = 0,047 | 13 827,8 483 140 = = 0,029 | -0,018 | |

| Коэффициент обновления основных средств | обнОС | Коа„ос = Пос:ОСо, Пос - сумма новых основных средств, поступивших в отчетном периоде; ОС - основные средства по первоначальной стоимости на конец периода | К. пг = Ф. № 5 обн ОС стр. 260 гр. 5 Ф. № 1 стр. 031 гр. 4 | Увеличение | 86 832,5 104 716,5 = = 0,829 | 363 548,8 483 140 = = 0,752 | -0,077 | |

| Доля оборотных средств в активах | Доес | Доес = 0бС •■ Ва Об.С - оборотные средства (активы); В6 — валюта баланса по активу | Доес = Ф. № 1 стр. 260 Ф. № 1 стр. 280 | Имеет отраслевые особенности | 89 791,06 191 148,17 = = 0,47 | 421 373,48 909 747,68 = = 0,463 | -0,007 | |

| Коэффициент мобильности активов | к * моб. а | К к = Об.С: НА моб.а Об.С - оборотные средства (активы); НА - необоротные активы | К. = ф. № 1 моб.а стр. 260 Ф. № 1 стр. 080 | 0,5 | 89 791,06 101 117,1 = = 0,888 | 421 373,48 484 462,2 = = 0,87 | 0,018 |

Date: 2015-08-22; view: 2722; Нарушение авторских прав