Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Способи відшкодування шкоди

|

|

Розмір збитків визначається за балансовою вартістю цих цінностей (з вирахуванням амортизаційних відрахувань), але не нижче 50 % ба-лансової вартості на момент встановлення такого факту з урахуванням індексів інфляції, які щомісячно визначає Державний комітет зі статистики, відповідного розміру податку на додану вартість та розміру акцизного збору, за формулою 2.5:

Рз = [(Бв – А) х Iінф. + ПДВ + Азб] × 2,

де Рз — розмір збитку; Бв — балансова (первинна) вартість; А — амортизація;

1 — індекс інфляції;

2 — коефіцієнт.

На підставі даних інвентаризації керівником приймається рішення про порядок притягнення до відповідальності винних осіб. Залежно від обставин, за яких було завдано шкоди, можливі два варіанти розвитку подій:

· матеріальна відповідальність (відповідно до норм КЗпП) з частковим або повним відшкодуванням нестачі;

· кримінальна відповідальність (відповідно до норм Кримінального кодексу) з поданням заяви про розкрадання в міліцію.

Винний працівник має право добровільно погасити нанесені підприємству збитки (ст. 130 КЗпП). Гроші можуть бути внесені через касу або на банківський рахунок підприємства. Якщо працівник не має можливості погасити всю суму відразу, її можна розбити на частини. Найкраще це оформити у вигляді письмової заяви працівника про добровільне відшкодування шкоди, яка візується керівником. У документі повинні бути зафіксовані суми, терміни і порядок відшкодування. За бажанням працівника суми для погашення недостачі можуть утримуватися з його зарплати. Але пам'ятайте, що розмір всіх утримань із зарплати, у тому числі і з відшкодування шкоди, не може перевищувати 20% зарплати, що підлягає виплаті цьому працівнику (ст. 128 КЗпП).

Якщо працівник не згоден з рішенням керівника або з розміром стягнення, він має право звернутися до суду для розгляду спору.

Якщо розмір збитків перевищує середньомісячний заробіток або якщо винний працівник вже звільнився, а також в інших випадках, коли відшкодування збитків на підставі наказу вже неможливе, підприємству необхідно звертатися в суд (ст. 233 КЗпП). Позовна заява подається за місцем проживання працівника протягом одного року з дати, коли була виявлена нестача. До заяви додаються документи з інвентаризації, які підтверджують факт завданих підприємству збитків і вину працівника.

Що стосується кримінальної відповідальності, її встановлює суд після проведення слідчих дій. Якщо нестача виникла внаслідок умисних дій працівників підприємства і при цьому матеріали інвентаризації було вирішено передати в слідчі органи, то вимагати відшкодування з винних осіб керівник не має права до отримання рішення суду. Те ж саме стосується і звільнення працівника. Тільки після вступу в силу рішення суду можна звільнити працівника відповідно до п. 8 ст. 40 КЗпП за розкрадання за місцем роботи.

Розходження фактичної наявності виявлених інвентаризацією цінностей з обліковими даними називається інвентаризаційними різницями. А приведення облікових даних у відповідність із фактичними даними називається регулюванням інвентаризаційних різниць. Розглянемо окремі види інвентаризаційних різниць.

Недостачі. Розбіжності, виявлені між фактичними й обліковими даними, повинні бути зафіксовані в бухгалтерському та податковому обліку в місяці проведення інвентаризації. Нестачі, виявлені в результаті інвентаризації, бухгалтер повинен враховувати в складі інших витрат операційної діяльності з відображенням у дебеті рахунка 947 «Нестачі і втрати від псування цінностей».Якщо нестача виникла в касі, то її потрібно враховувати в кореспонденції з кредитом рахунка 301, а якщо по товару - в кореспонденції з кредитом рахунка 281 (Інструкція, затверджена наказом Мінфіну від 30.11.99 р. № 291).

Подальші дії бухгалтера будуть залежати від того, чи встановлено винну особу. Найчастіше під час оформлення операцій списання службові розслідування або судові розгляди ще не закінчені. Тому до моменту встановлення конкретних осіб суми нестачі відображаються на позабалансовому рахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей».

Як тільки стає відомою винна особа, сума нестачі списується з позабалансового рахунку та заборгованість показується за дебетом субрахунку 375 «Розрахунки по відшкодуванню завданих збитків». Сума відшкодування збитку вважається доходом від іншої операційної діяльності з відображенням за кредитом рахунку 716 «Відшкодування раніше списаних активів». Погашення нестачі винним працівником відображається за дебетом субрахунку 301, 311 або 661 - залежно від способу надходження коштів.

Бувають випадки, коли винної особи не встановлено і суми нестачі «зависають» на бухгалтерських рахунках. Тут потрібно знати про те, що суми нестачі можна списати тільки після закінчення терміну давності (3-х років). Після цього рахунок 072 закривають, а відображену на субрахунку 947 нестачу можна віднести на зменшення фінансового результату підприємства.

Надлишки. Якщо інвентаризацією виявлено цінності, які раніше не обліковувалися, матимемо так званий надлишок. Надлишок підлягає оприбуткуванню за дебетом рахунку відповідних цінностей (наприклад, якщо виявлено надлишки інших матеріалів — рахунок 209) і кредитом субрахунку 719.

Пересортиця. Пересортиця—це виявлений інвентаризацією надлишок цінностей одного найменування відповідного сорту, розміру, кольору тощо та нестача цінностей цього самого найменування, але іншого сорту тощо, які утворилися за один і той самий період, що перевіряється, у однієї і тієї самої особи, яка перевіряється.

| Надлишок | Нестача | ||||

| Зміст госп.операції | Дт | Кт | Зміст госп.операції | Дт | Кт |

| Оприбутковано надлишки запасів (товарів, матеріалів), які не були обліковані раніше; дохід списано на фінансовий результат | 20,30, 22,25, 26,28 | 719, 745 | 1. у разі нормових природних втрат: списано облікову кількість запасів, яких не вистачає; відображення податкового кредиту 2. у разі понаднормової нестачі списано облікову вартість запасів, яких не вистачає; відображення суми податкового кредиту на запаси, яких не вистачає; списано нестачу на фін.результат; списано податковий кредит на фін.результат; віднесення нестачі на позабалансовий рахунок 3. якщо встановленна винна особа весь п.2, крім останнього; відображено виникнення дебіторської заборгованості та доходу після встановлення винної особи на загальну суму відшкодування шкоди; відображена сума, що підлягає перерахуванню до бюджету; погашення нестачі готівкою винного особою; списано дохід на фінансовий результат | – |

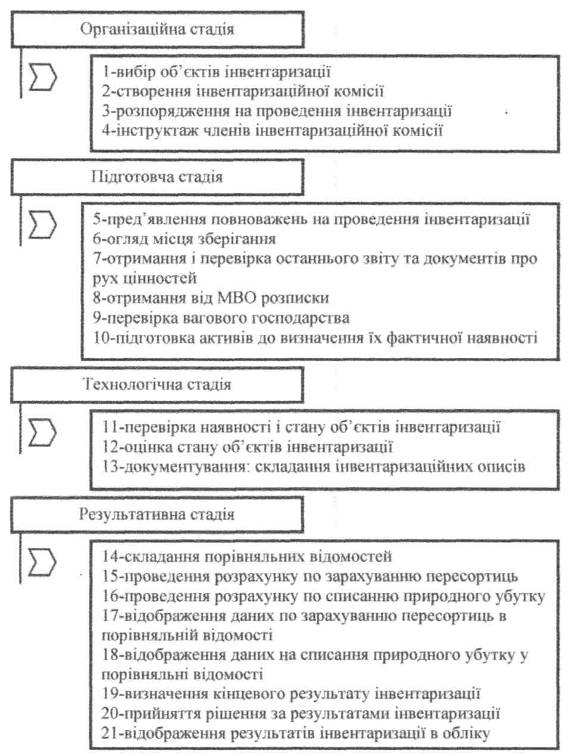

Наказ керівника бюджетної установи

Створення комісії

Підготовка до інвентаризації

Проведення інвентаризації запасів

Оформлення Результатів інвентаризації

Складання інвентаризаційного опису Складанна порівняльної відомості

Регулювання інвентаризаційних різниць

Date: 2015-09-02; view: 752; Нарушение авторских прав