Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Нематериальные активы

|

|

Учет нематериальных активов (НМА) ведется в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденным Приказом Минфина России от 27.12.2007 N 153н.

2.1. Если НМА содержится на физическом носителе или помещается на него, классификация такого актива в качестве ОС или НМА производится в каждом случае индивидуально и основывается на том, какой из элементов является более значимым для организации.

(Основание: п. п. 3, 4 ПБУ 14/2007)

2.2. Переоценка НМА не производится.

(Основание: п. 17 ПБУ 14/2007)

2.3. Объект считается НМА с неопределенным сроком полезного использования, если отсутствуют предсказуемые ограничения периода, на протяжении которого ожидается получение экономических выгод от использования данного актива.

Фирменное наименование является НМА с неопределенным сроком полезного использования.

Программное обеспечение, созданное по заказам организации, относится к объектам НМА с определенным сроком полезного использования.

(Основание: п. 25 ПБУ 14/2007)

2.4. При определении или уточнении срока полезного использования объекта НМА учитываются следующие факторы:

- предполагаемый срок использования этого НМА организацией;

- срок действия прав организации на данный НМА;

- моральное (коммерческое) устаревание. Под моральным (коммерческим) устареванием понимается ситуация, когда появление более новых и совершенных НМА вынуждает организацию отказываться от применения старых, но еще пригодных к использованию объектов НМА;

- экономическая ситуация на рынке (в том числе предполагаемые действия реальных или потенциальных конкурентов);

- зависимость срока полезного использования данного НМА от срока полезного использования других активов организации.

(Основание: п. п. 26, 27 ПБУ 14/2007)

2.5. Выбор способа начисления амортизации по каждому объекту НМА производится индивидуально исходя из расчета ожидаемого поступления будущих экономических выгод от использования этого НМА. Если такой расчет невозможно осуществить достоверно, амортизация по объекту НМА начисляется линейным способом.

По тем же правилам способ амортизации каждого объекта НМА ежегодно проверяется на необходимость его уточнения.

(Основание: п. п. 28, 30 ПБУ 14/2007)

Запасы

Учет запасов ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н.

3.1. Товары принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и акцизов (кроме случаев, предусмотренных законодательством РФ).

К фактическим затратам на приобретение товаров относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), с учетом предоставленной на момент приобретения скидки;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

- затраты на доставку, сортировку, фасовку, комплектацию и разукомплектацию товаров, осуществленные при их приобретении;

- расходы на страхование товаров;

- иные затраты, непосредственно связанные с приобретением товаров.

Под иными затратами, непосредственно связанными с приобретением товаров, понимаются затраты, которые не были бы понесены организацией, если бы не приобретались соответствующие товары.

(Основание: п. п. 5, 6, 13 ПБУ 5/01)

Затраты на хранение, сортировку, фасовку, комплектацию и разукомплектацию товаров, возникающие после их принятия к учету, не изменяют фактическую себестоимость товаров и относятся к расходам на продажу.

(Основание: п. п. 226, 227 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.2. Многооборотная тара, полученная от поставщика и подлежащая возврату, учитывается на счете 41 "Товары", субсчет 41-3 "Тара под товаром и порожняя", по залоговой цене.

(Основание: п. 183 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов)

3.3. Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и акцизов (кроме случаев, предусмотренных законодательством РФ).

К фактическим затратам на приобретение материалов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением материалов;

- затраты на заготовку и доставку материалов до места их использования, включая расходы на страхование (транспортно-заготовительные расходы, ТЗР);

- иные затраты, непосредственно связанные с приобретением материалов.

Под иными затратами, непосредственно связанными с приобретением материалов, понимаются затраты, которые не были бы понесены организацией, если бы не приобретались соответствующие материалы.

(Основание: п. п. 5, 6 ПБУ 5/01)

ТЗР, понесенные при приобретении материалов, включаются в стоимость этих материалов. Если невозможно непосредственно отнести ТЗР на приобретение конкретных материалов, такие расходы распределяются между материалами следующим образом.

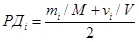

Расходы на доставку, транспортировку, погрузку-разгрузку - пропорционально среднему значению удельных весов массы и объема приобретенных материалов по формуле:

,

,

где  - расходы на доставку, относимые на i-й материал;

- расходы на доставку, относимые на i-й материал;

- масса i-го материала;

- масса i-го материала;

M - масса всех перевозимых материалов;

- объем i-го материала;

- объем i-го материала;

V - объем всех перевозимых материалов.

Прочие ТЗР (в том числе затраты на страхование) - пропорционально стоимости материалов по формуле:

,

,

где  - прочие ТЗР, относимые на i-й материал;

- прочие ТЗР, относимые на i-й материал;

- стоимость i-го материала;

- стоимость i-го материала;

Сm - стоимость всех перевозимых материалов.

В случае возникновения затруднений при определении массы или объема приобретенных материалов вся сумма ТЗР распределяется между материалами пропорционально стоимости материала.

3.4. Приобретение материально-производственных запасов отражается в бухгалтерском учете без использования счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей".

3.5. Оценка запасов при списании (продаже, выбытии по иным основаниям) и запасов, находящихся в остатках на складе, производится следующим образом:

- если запасы не являются взаимозаменяемыми, то оценка производится по себестоимости каждой единицы. Под взаимозаменяемыми понимаются запасы, имеющие одинаковые технические характеристики и выполняющие одинаковые функции (за исключением запасов с уникальными заводскими номерами);

- иные запасы оцениваются по средней себестоимости. Среднее значение себестоимости рассчитывается на конец каждого месяца.

Форма регистра списания запасов (по средней себестоимости) приведена в Приложении N 2 к настоящей Учетной политике.

(Основание: п. п. 16, 17 ПБУ 5/01, п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.6. Горюче-смазочные материалы списываются ежемесячно в фактически израсходованном размере на основании путевых листов, составленных по форме, утвержденной Постановлением Госкомстата России от 28.11.1997 N 78.

3.7. В случае снижения стоимости запасов создается резерв под снижение стоимости материальных ценностей. Снижение стоимости запасов может произойти в следующих ситуациях:

- запасы морально устарели;

- запасы полностью или частично потеряли первоначальное качество;

- текущая рыночная стоимость запасов или стоимость их продажи снизилась.

Резерв под снижение стоимости материальных ценностей создается по отдельным наименованиям запасов. Величина такого резерва определяется на конец каждого отчетного периода.

При определении величины резерва учитываются предназначение и дальнейшее использование запасов:

- если товары будут проданы по фиксированным ценам, величина резерва определяется как превышение себестоимости товаров над стоимостью их реализации по данным ценам;

- если товары будут проданы по рыночным ценам, величина резерва определяется как превышение себестоимости товаров над рыночными ценами;

- если товары потеряли первоначальное качество, величина резерва определяется как превышение себестоимости товаров над стоимостью их возможной реализации;

- если материалы будут использованы для производства продукции, работ, услуг, себестоимость которых окажется выше стоимости их реализации из-за снижения рыночной стоимости материалов, величина резерва определяется как превышение себестоимости материалов над рыночными ценами;

- если материалы будут использованы для управленческих или коммерческих нужд, величина резерва определяется в сумме превышения себестоимости материалов над их рыночными ценами.

(Основание: п. 25 ПБУ 5/01)

3.8. Учет запасов ведется по каждому наименованию в количественном и суммовом выражении.

(Основание: п. 137 Методических указаний по бухгалтерскому учету материально-производственных запасов)

Date: 2015-08-24; view: 514; Нарушение авторских прав