Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели финансовой устойчивости

|

|

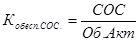

Собственные оборотные средства (СОС) ( ) – это часть оборотных средств, сформированная за счет собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. Как мы видим, значение показателя является отрицательным с 2008г. (-267857) до конца 2010г. (-10497), значит, предприятие нуждается в заемных источниках.

) – это часть оборотных средств, сформированная за счет собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. Как мы видим, значение показателя является отрицательным с 2008г. (-267857) до конца 2010г. (-10497), значит, предприятие нуждается в заемных источниках.

Коэффициент маневренности собственного капитала ( ) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Как видно, коэффициент имеет отрицательное значение с 2008г. до конца 2010г.

) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Как видно, коэффициент имеет отрицательное значение с 2008г. до конца 2010г.

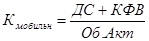

Коэффициент мобильности оборотных активов ( ) определяют делением наиболее мобильной их части (денежных средств и финансовых вложений) к стоимости оборотных активов. В 2008г. он составлял 0,2226, затем он увеличился до значения 0,4202 к концу 2009г. Но к 2010г. он снизился до 0,1643, что говорит о снижении оборачиваемости средств имущества организации.

) определяют делением наиболее мобильной их части (денежных средств и финансовых вложений) к стоимости оборотных активов. В 2008г. он составлял 0,2226, затем он увеличился до значения 0,4202 к концу 2009г. Но к 2010г. он снизился до 0,1643, что говорит о снижении оборачиваемости средств имущества организации.

Коэффициент обеспеченности текущих активов собственными оборотными средствами ( ) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он показывает долю оборотных активов, сформированную за счет собственных источников. Нормативное значение коэффициента составляет

) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он показывает долю оборотных активов, сформированную за счет собственных источников. Нормативное значение коэффициента составляет  0,1. В нашем случае данный коэффициент в период с 2008г. (-0,8041) до конца 2010г. (-0,9969) ниже 0, наблюдается тенденция к снижению, это означает, что предприятие зависит от кредиторов при формировании оборотных активов.

0,1. В нашем случае данный коэффициент в период с 2008г. (-0,8041) до конца 2010г. (-0,9969) ниже 0, наблюдается тенденция к снижению, это означает, что предприятие зависит от кредиторов при формировании оборотных активов.

Коэффициент обеспеченности запасов собственными оборотными средствами ( ) показывает достаточность собственных оборотных средств для покрытия запасов. С 2008г. (0,0000019 до донца 2009г. (0,0000020), а в 2010г.- 0,0000010. К 2010г. наблюдается снижение показателей, что означает, что у предприятия недостаточно собственных оборотных средств для покрытия запасов и предприятие зависит от кредиторов при формировании запасов.

) показывает достаточность собственных оборотных средств для покрытия запасов. С 2008г. (0,0000019 до донца 2009г. (0,0000020), а в 2010г.- 0,0000010. К 2010г. наблюдается снижение показателей, что означает, что у предприятия недостаточно собственных оборотных средств для покрытия запасов и предприятие зависит от кредиторов при формировании запасов.

Коэффициент обеспеченности запасов собственными оборотными средствами и долгосрочными обязательствами ( ) показывает достаточность собственных оборотных средств и долгосрочных обязательств для покрытия запасов. С 2008г. (-26,8438), в 2009г. (-39,2361), а в 2010г.(-62,0781), динамика показывает снижение показателя. Можно сделать вывод, что предприятие не имеет собственных средств и долго срочных обязательств для покрытия запасов.

) показывает достаточность собственных оборотных средств и долгосрочных обязательств для покрытия запасов. С 2008г. (-26,8438), в 2009г. (-39,2361), а в 2010г.(-62,0781), динамика показывает снижение показателя. Можно сделать вывод, что предприятие не имеет собственных средств и долго срочных обязательств для покрытия запасов.

Коэффициент финансовой независимости ( ) характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Рекомендуемое нормативное значение – больше 0,6 (0,5). С 2008г. (0,5320) до донца 2010г. (0,4712) данный показатель ниже нормативного значения и наблюдается его снижение, что говорит о повышении риска неплатежеспособности предприятия, т.е. наблюдается отрицательное движение.

) характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Рекомендуемое нормативное значение – больше 0,6 (0,5). С 2008г. (0,5320) до донца 2010г. (0,4712) данный показатель ниже нормативного значения и наблюдается его снижение, что говорит о повышении риска неплатежеспособности предприятия, т.е. наблюдается отрицательное движение.

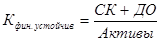

Коэффициент финансовой устойчивости рассчитывается по формуле:  . Данный коэффициент показывает удельный вес имущества, сформированного за счет собственных средств и долгосрочных заемных источников. Нормативное значение 0,5-0,7. На конец 2008г. –показатель имеет значение 0,6162, в 2009г.- 0,6586. К 2010г. происходит увеличение показателя до 0,7070. Все показатели входят в норматив, и это говорит о том, что предприятие отдает в основном предпочтение собственным источникам при формировании имущества.

. Данный коэффициент показывает удельный вес имущества, сформированного за счет собственных средств и долгосрочных заемных источников. Нормативное значение 0,5-0,7. На конец 2008г. –показатель имеет значение 0,6162, в 2009г.- 0,6586. К 2010г. происходит увеличение показателя до 0,7070. Все показатели входят в норматив, и это говорит о том, что предприятие отдает в основном предпочтение собственным источникам при формировании имущества.

Date: 2015-08-24; view: 428; Нарушение авторских прав