Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 1.10 Учет внешнеэкономической деятельности

|

|

План:

1.Сущность ВЭД

2.Предмет и задачи бух. учета

3.Нормативно-правовое регулирование ВЭД

1.Сущность внешнеэкономической деятельности

В условиях современного экономического развития нашего государства, большую роль играет внешнеэкономическая деятельность, связанная с импортом или экспортом товаров (работ, услуг). Как известно, главным регулятором любой торговли всегда являлся рынок, однако в целом ряде случаев незаменимым оказывается государственное регулирование экономического сектора. И данный шаг со стороны государства является вполне оправданным, поскольку он позволяет контролировать товарооборот на территории нашего государства, а также предотвратить попытки незаконного оборота товаров, чей оборот в принципе ограничен государством, избегать утечки наукоемких технологий и технологий двойного назначения. Отличие внешнеторговой (внешнеэкономической) деятельности от внутренней экономической деятельности прежде всего состоит в том, что внешнеэкономическая деятельность регулируется не только национальным правом России, но в большей степени управляется нормами международного права. Еще один нюанс данной деятельности - это перемещение товаров через таможенную границу России, соответственно, возникающие в связи с этим сложности при таможенном оформлении.

Внешнеэкономическая деятельность является одной из основных форм экономических связей РФ с иностранными государствами.

Видами внешнеэкономической деятельности являются:

экспорт товаров (работ, услуг);

реэкспорт товаров (экспорт импортных товаров);

импорт товаров (работ, услуг);

реимпорт товаров (импорт ранее экспортированных товаров);

бартерные операции;

арендные операции;

продажа лицензий;

оказание информационно-консультационных услуг;

оказание рекламных услуг;

транспортно-экспедиционные услуги;

другие услуги.

Под внешнеэкономической деятельностью следует понимать экономические связи между организациями разных стран, основанные на взаимовыгодных интересах, предусмотренных контрактами (договорами), по осуществлению товарных, финансовых, инвестиционных, информационных и других потоков через границу с использованием в расчетах иностранной валюты по международным правилам.

55

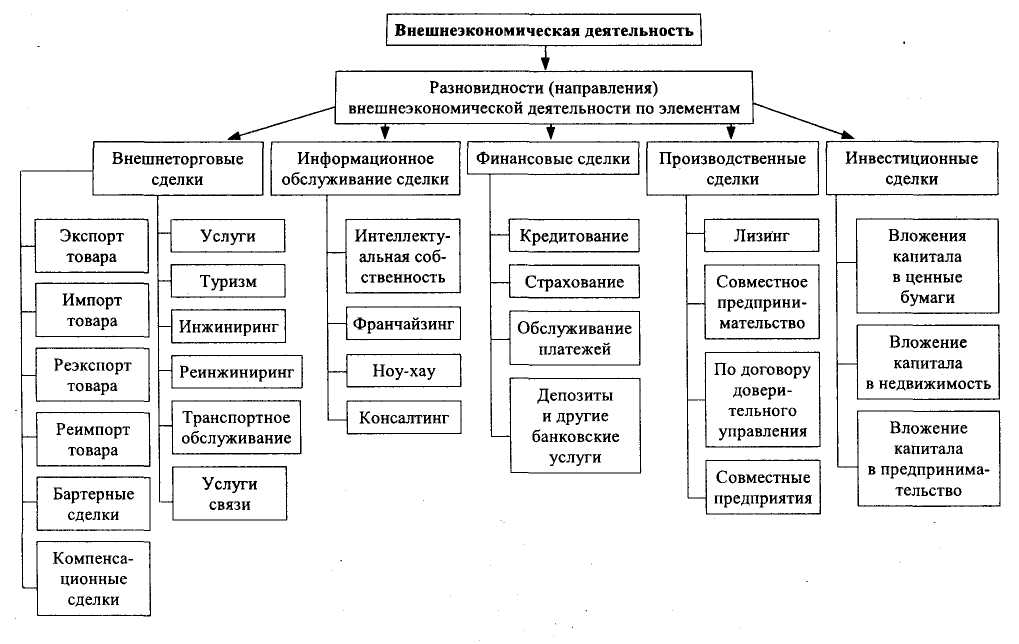

Элементами внешнеэкономической деятельности могут быть прямые и портфельные инвестиции, услуги, экспортно-импортные сделки, товарные потоки, движение капитала, информационные технологии и т. д., рассмотренные на рис. 1 "Элементы внешнеэкономической деятельности".

Экономическими субъектами (участниками) внешнеэкономической деятельности в России выступают: государство и его органы управления; предприятия в разных организационных и социальных формах по различным видам деятельности; партнеры по совместной деятельности с образованием и без образования юридического лица; иностранные юридические лица и их представительства.

2. Предмет и задачи бухгалтерского учета

Предметом бухгалтерского учета внешнеэкономической деятельности являются хозяйственно-финансовые сделки экономических субъектов при выполнении контрактов (договоров) с резидентами и нерезидентами, а сами операции представляются объектами бухгалтерского учета.В современных условиях реформирования с учетом требований международных стандартов и полной самостоятельности организаций при проведении внешнеэкономической деятельности (ВЭД) необходимо совершенствовать учетные процессы по разновидностям этой деятельности.При этом методика бухгалтерского учета по широкому спектру разновидностей внешнеэкономической деятельности имеет свои специфические особенности, без знания которых невозможно обеспечить получение достоверной информации о предпринимательской внешнеэкономической деятельности.

Рис. 1. Элементы внешнеэкономической деятельности

Рис. 1. Элементы внешнеэкономической деятельности

Главными задачами организации бухгалтерского учета всех разновидностей ВЭД являются:

- знание и неукоснительное соблюдение нормативно-правовых документов, регулирующих бухгалтерский учет операций ВЭД;

- ведение синтетического и аналитического учета движения товаров по товарным партиям;

- определение сущности методики учета специфических особенностей каждого вида деятельности с учетом форм организации исполнения на контрактной основе;

- осуществление учета операций ВЭД в иностранной валюте, рублях и инвалютных рублях, пересчет необходимо производить на дату совершения операций и отчетную дату с отражением курсовой разницы на счетах бухгалтерского учета;

- организация налогового учета по видам ВЭД на контрактной основе;

- формирование учетной политики с использованием специфических особенностей методики бухгалтерского учета по видам ВЭД и формам исполнения;

- формирование учетной политики для налогообложения по видам для обеспечения сохранности импортных и экспортных товаров ВЭД и формам исполнения;

- обеспечение детального учета всех затрат и финансовых результатов по видам товаров, работ, услуг и по каждому контракту (договору);

- составление отчетности и представление ее в установленные сроки;

- формирование учетной информации для принятия управленческих решений;

- организация валютного контроля на микроуровне по всем видам ВЭД и контрактам (договорам).

Date: 2015-08-15; view: 941; Нарушение авторских прав