Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Почему ваша стратегия неверна

|

|

Если вы не пользуетесь Принципом 80/20 для коррекции вашей стратегии, то почти наверняка ваша стратегия имеет огромные недостатки. Нет почти никаких сомнений, что вы не имеете достоверной картины того, где вы делаете деньги, а где их теряете. Почти наверняка можно сказать, что вы делаете слишком много лишних вещей для слишком многих лишних людей.

Стратегию бизнеса нельзя рассматривать издали и в общих чертах. Ее нужно рассматривать изнутри, заглядывая в суть и вникая во все детали происходящего. Для того чтобы получить работающую стратегию вашего бизнеса, необходимо тщательно рассмотреть составляющие вашего бизнеса, особенно с точки зрения их выгодности и способности создавать наличные.

Если ваша фирма не так уж мала и ее структура не совсем уж проста, то почти наверняка как минимум 80% ее (фирмы) доходов проистекают из 20% вашей деятельности и из 20% источников поступления этих доходов. Весь фокус в том, чтобы выяснить, где именно вы имеете эти 20%.

Где вы делаете больше всего денег?

Определите, какие участки вашего бизнеса дают самую высокую отдачу, какие едва-едва себя оправдывают и какие приносят лишь убытки. Для этого мы произведем Анализ 80/20 доходов но различным аспектам:

> по определенному наименованию или группе/типу наименований вашей продукции;

> по определенному клиенту или группе/типу клиентов

> по любому другому связанному с вашей деятельностью фактору, по которому у вас имеется статистика, на пример по географии расположения или по каналам распространения вашей продукции;

> по сегменту конкуренции.

Начнем с продукции. Наверняка у вас имеется статистика по вашей продукции. Возьмите статистику продаж по каждому наименованию или группе наименований продукции за недавний период (месяц, квартал, год, — выясните, какие данные наиболее точно отражают положение вещей в настоящее время) и после вычета затрат определите доходность этой продукции.

То, насколько легко вам удастся это проделать, зависит от состояния вашей управленческой статистики. Возможно, вы уже имеете все необходимые данные в готовом виде, а может, вам придется заняться подсчетами. Вам нужны продажи по наименованиям или группам наименований продукции, и, может быть, потребуется знать сумму валовой прибыли (продажи минус затраты). Подсчитайте также общие затраты в масштабах всей вашей фирмы (все накладные расходы). Затем распределите по справедливости все накладные расходы на каждую группу продукции.

Грубее всего будет распределить затраты в зависимости от процента продукции в общем обороте. Однако легко понять, что такое распределение не будет достаточно справедливым. Некоторые наименования продукции отнимают у продавца слишком много времени в сравнении со своей ценой, а некоторые — очень мало. Некоторые наименования продукции усиленно рекламируются, а некоторые не рекламируются вовсе. Производство одних

наименований продукции требует кипучей деятельности множества управленцев, другие же выпускаются без всякого шума вокруг них.

Так что возьмите каждую категорию накладных расходов и распределите ее на каждую группу продукции. Когда все расходы будут распределены, посмотрите на то, что у вас получилось.

Скорее всего у вас получится так, что некоторые наименования продукции, малая часть всего вашего оборота, имеют очень высокую доходность. Большая часть вашей продукции умеренно доходна или почти не приносит прибыли. А вот некоторые наименования вашей продукции потрясающе убыточны, — вы это увидите, как только закончите распределение затрат по наименованиям продукции.

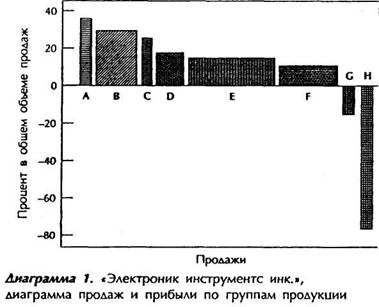

В таблице 1 отражены данные, недавно полученные мной при изучении одной компании по производству электрооборудования. Диаграмма 1 отображает те же данные более наглядно; если вы не любите цифры, пользуйтесь ею.

| Таблица 1. «Электроник инструменте инк.», таблица продаж и прибыли по группам продукции | ||||

| Продукция | Продажи в тыс. $ | Прибыль в тыс. $ | Доля прибыли в объеме продажи, в % | |

| Группа А | 3 750 | 1 330 | 35,5 | |

| Группа В | 17 000 | 5 110 | 30,1 | |

| Группа С | 3 040 | 25,1 | ||

| Группа D | 12 070 | 1 880 | 15,6 | |

| Группа Е | 44 110 | 5 290 | 12,0 | |

| Группа F | 30 370 | 2 990 | 9,8 | |

| Группа G | 5 030 | -820 | -15,5 | |

| Группа Н | 4 000 | -3 010 | -75,3 | |

| Итого: | 119 370 | 13 380 | 11,2 |

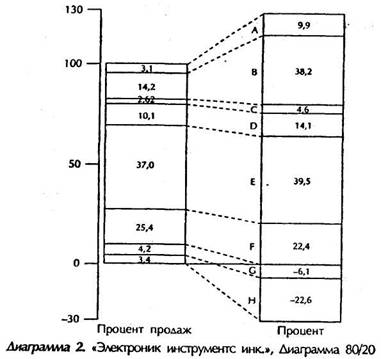

Из наших таблицы и диаграммы видно, что доля группы продукции А составляет лишь 3 % в общем объеме продаж, но эта группа приносит 10% всех доходов фирмы. Суммарная доля продукции групп А, В и С составляет 20% в общем объеме продаж, но эти группы дают 53% прибылей. Более наглядно это можно представить в виде Таблицы 80/20 (таблица 2) или в виде Диаграммы 80/20 (Диаграмма 3).

До сих пор мы не обращали внимания на 20% продаж, приносящих 80% прибыли, но вот и они. И если цифры будут не 80/20, то хотя бы 67/30, то есть 30% продаваемой продукции, дает почти 67% прибыли. Уже сейчас вы можете подумать над тем, что нужно сделать, чтобы увеличить продажи групп А, В, С своей продукции. Например, можно перераспределить маркетинговые усилия, уходящие на остальные 80% продукции, то есть дать указание своим продавца бросить все силы на удвоение продаж продукции групп А, В и С и не беспокоиться об остальных группах. Если вашим продавцам это удастся, то объем продаж вырастет всего на 20%, зато прибыли увеличатся на более чем 50%.

| Таблииа 2. «Электроник инструментс инк.», Таблица 80/20 | |||||

| Продукция | Процент в общем объеме продаж | Процент от общего объема прибыли | |||

| По каждой группе | С нарастающим итогом | По каждой группе | С нарастающим итогом | ||

| Группа А | 3,1 3,1 | 9,9 9,9 | |||

| Группа В | 14,2 17,3 | 38,2 48,1 | |||

| Группа С | 2,6 19,9 | 4,6 52,7 | |||

| Группа D | 10,1 30,0 | 14,1 6Ъ,8 | |||

| Группа Е | 37,0 67,0 | 39,5 106,3 | |||

| Группа F | 25,4 92,4 | 22,4 128,7 | |||

| Группа G | 4,2 96,6 | -6,1 122,6 | |||

| Группа Н | 3,4 100,0 | -22,6 100,0 | |||

А может вам стоить подумать о том, как сократить расходы на производство продукции групп D, Е и F или хотя бы повысить цены на них, а также о радикальном сокращении производства продукции Групп G и Н или полном отказе от него.

А как насчет выгодности клиентуры?

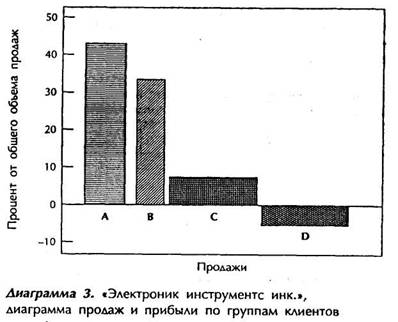

После рассмотрения продукции займемся покупателями. Повторим весь анализ, но уже относительно общего объема заказов или покупок, сделанных каждым вашим клиентом или группой клиентов. Некоторые клиенты платят более высокую цену, однако слишком дороги в обслуживании, — и часто это не очень крупные ваши клиенты. Очень крупные клиенты, возможно, не слишком привередливы и закупают большие объемы той же продукции, однако сбивают вашу цену до последнего предела. Иногда эти крайности по-своему выгодны, но часто бывает и по-другому. Статистика по фирме, которую мы называем «Электроник инструменте инк.», отражена в таблице 3 и диаграмме 3.

| Таблица 3. «Электроник инструменте инк.», таблица продаж и прибыли в зависимости от типа клиентов | |||

| Клиент | Продажи, тыс. $ | Прибыль, тыс. $ | Проиент от обшего объема прибыли |

| Тип А | 18 350 | 7 865 | 42,9 |

| Тип В | 11 450 | 3 916 | 34,2 |

| Тип С | 43 100 | 3 969 | 9,2 |

| Тип О | 46 470 | -2 370 | -5,1 |

| Итого | 119 370 | 13 380 | 11,2 |

Стоит немного пояснить, что мы подразумеваем под типом клиента или покупателя. Тип А клиентов — это не очень крупные клиенты, работающие напрямую с вашей

фирмой, которые дают за вашу продукцию очень высокую цену и приносят вам очень большую долю от общего объема вашей прибыли. Они довольно дороги в обслуживании, однако прибыль, которую вы от них получаете, более чем компенсирует ваши затраты на сервис. Тип В клиентов — это оптовики, которые заказывают много и непривередливы в отношении сервиса, по тем или иным причинам согласны платить довольно высокую цену за вашу продукцию в основном потому, что в общем-объеме затрат на выпуск их продукции закупаемые ими электронные компоненты составляют лишь каплю в море. Тип С клиентов — ваши зарубежные партнеры, которые платят очень высокую цену. Проблема с ними лишь в том, что они очень дороги в обслуживании. Тип D клиентов — это крупные производители, которые пытаются сбить цену как можно ниже и, кроме того, требуют технической поддержки и «других специальных льгот».

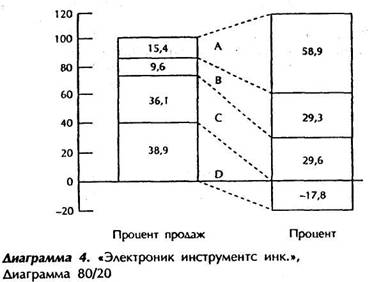

Давайте взглянем также на Таблицу 80/20 (таблица 4) и Диаграмму 80/20 (диаграмма 4) распределения прибыли по типам клиентов.

| Таблица 4. «Электроник инструменте инк.», Таблица 80/20 | ||||

| Клиент | Процент в общем объеме продаж | Процент от обшего объема прибыли | ||

| по каждой группе | с нарастающим итогом | по каждой группе | с нарастающим итогом | |

| Тип А | 15,4, | 15,4 | 58,9 | 58,9 |

| Тип В | 9,6 | 25,0 | 29,3 | 88,2 |

| Тип С | 36,1 | 61,1 | 29,6 | 117,8 |

| Тип D | 38,9 | 100,0 | -17,8 | 100,0 |

Эти построения дают нам соотношение 59/15 и соотношение 88/25: доля наиболее прибыльной категории клиентов составляет 15%, но именно эти клиенты приносят 59% прибыли, а наиболее выгодные 25% клиентов дают компании 88% прибыли. Это происходит не только потому, что самые выгодные для компании клиенты закупают самую прибыльную для компании продукцию, но и потому, что они платят больше в сравнении со стоимостью их обслуживания.

Проведенный мной анализ дал начало успешной кампании по поиску большего числа клиентов типов А и В: небольших розничных и крупных оптовых покупателей, работающих напрямую с фирмой. Даже если принять во внимание стоимость кампании, результаты оказались очень хороши. «Электронике инструменте» избирательно подняла цены для клиентов типа С (зарубежные партнеры) и изыскала пути снижения затрат на сервис некоторых из этих клиентов, в частности перешла на продажи по телефону, а не при личных встречах. К клиентам типа D (крупные производители) подход был индивидуальным: ведь доля девяти из них в объеме продаж составляла 97%. Некоторые из этих клиентов согласились отдельно оплачивать службу технической поддержки. Для других клиентов мы просто подняли цены. Три клиента после ожесточенного торга ушли к наиболее страшному для фирмы конкуренту — пусть этот конкурент радуется «потерям» нашей фирмы!

Анализ 80/20 на примере консалтинговой фирмы

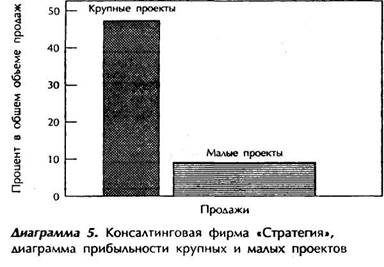

Рассмотрите теперь любые другие факторы, которые могут иметь отношение к вашему бизнесу. В случае с компанией, выпускающей электрооборудование, такой специальный анализ не производился, поэтому продемонстрируем различные области приложения анализа на примере распределения продаж и прибылей некой консалтинговой фирмы, статистика по которой отражена в таблице 5 и диаграмме 5.

| Таблица 5. Консалтинговая фирма «Стратегия», таблица прибыльности крупных и малых проектов | |||

| Аспекты бизнеса | Продажи в тыс. $ | Прибыль в тыс. $ | Прощент в обшем объеме продаж |

| Крупные проекты | 35 000 | 16 000 | 45,7 |

| Малые проекты | 135 000 | 12 850 | 9,5 |

| Итого | 170 000 | 28 825 | 17,0 |

Рассматриваемый пример демонстрирует нам соотношение 56/21: крупные проекты составляют лишь 21% оборота фирмы, но приносят ей 56% прибыли.

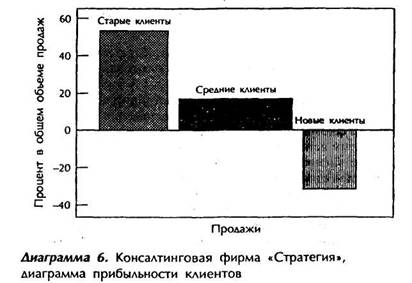

Другим аспектом нашего анализа может стать подразделение бизнеса на старых клиентов (более трех лет сотрудничества), новых клиентов (менее шести месяцев сотрудничества) и тех клиентов (средних), которых нельзя отнести ни к старым, ни к новым. Из статистики по ним, показанной в таблице 6 и диаграмме 6, мы видим, что 24% партнеров (старые) приносят фирме 84% прибыли: то есть соотношение 84/26. Для нас это значит, что здесь разумнее всего будет любой ценой удерживать долговременных партнеров, которые обращают меньше внимания на запрашиваемую фирмой цену и обслуживать которых дешевле, — и стараться расширить их число. Новых клиентов, которые скорее всего не станут долговременными партнерами, следует признать убыточными для нашей консалтинговой фирмы и подходить к подбору партнеров более избирательно: стремиться заключать договора с теми компаниями, которые могут стать долговременными партнерами.

| Таблица 6. Консалтинговая фирма «Стратегия»,таблица прибыльности клиентов | |||

| Аспект бизнеса | Продажи, тыс. $ | Прибыль, тыс. $ | Процент в обшем объеме продаж |

| Старые клиенты | 43 500 | 24 055 | 55,3 |

| Средние клиенты | 101 000 | 12 726 | 12,6 |

| Новые клиенты | 25 500 | -7 956 | -31,2 |

| Итого | 170 000 | 28 825 | 17,0 |

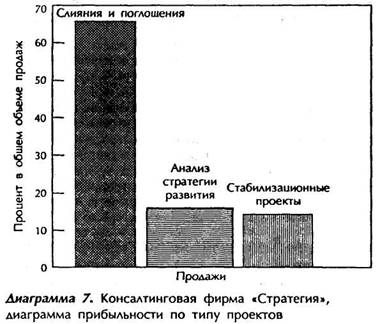

В таблице 7 и диаграмме 7 показаны данные для еще одной области анализа деятельности консалтинговой фирмы. Здесь мы разделим проекты на работу со слияниями и поглощениями компаний, работу по анализу и выработке стратегии развития бизнеса, а также работу по стабилизации деятельности компании-клиента.

| Таблица 7. Консалтинговая фирма «Стратегия», таблица прибыльности по типу проектов | |||

| Аспект бизнеса | Продажи, тыс. $ | Прибыль, тыо$ | Процент в-обшем объеме продаж |

| Слияния и поглощения | 37 600 | 25 190 | 67,0 |

| Анализ стратегии развития | 75 800 | 11 600 | 15^ |

| Стабилизационные проекты | 56 600 | 7 965 | 14,1 |

| Итого | 170 000 | 28 825 | 17,0 |

Распределение по проектам дает нам соотношение 87/22: консультации по слияниям и поглощениям оказываются особенно прибыльными — 22% продаж этой услуги дают 87% прибыли. Что здесь необходимо сделать, так это удвоить продажи консультаций по слияниям и поглощениям!

Если мы отдельно проанализируем стабилизационные проекты, выполняемые для так называемых старых клиентов, то окажется, что они едва себя окупают, а стабилизационные проекты для новых клиентов вообще страшно убыточны. Правильным решением здесь будет отказаться от последних, а старым клиентам — либо повысить тарифы на данный тип услуг, либо посоветовать обратиться в агентство, специализирующееся на стабилизационных проектах.

Date: 2015-07-25; view: 486; Нарушение авторских прав