Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка эффективности лизинга

|

|

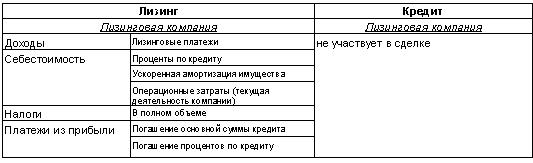

Экономика обычно рассматривает сравнение лизинга с вариантом приобретения через кредит. Сравнение может быть сведено к одному показателю: потоку денежных средств конечного заемщика (лизингополучателя) при лизинге и кредите. Такой показатель, как размер выплат конечного заемщика по кредиту или лизингу недостаточен для сравнения этих сделок. Этот показатель не включает платежи по налогам, которые оказывают существенное влияние на денежный поток конечного заемщика.

Основные показатели, оказывающие существенное влияние на формирование денежных потоков конечного заемщика, отличаются для кредитной и лизинговой сделки. В таблице приведены показатели, влияющие на денежные потоки лизинговой компании и конечного заемщика.

Таблица 2 – Сравнительная характеристика условий лизинга и кредита

Рассмотрим на конкретном примере два варианта приобретения основных средств: по кредитной и лизинговой сделке.

Основные данные:

· Балансовая стоимость оборудования 100 ден.ед.

· Имущество отражается на балансе у лизинговой компании.

· В кредитной сделке заемщик амортизирует основные средства по обычным нормам, 11,1%.

· К основным средствам, приобретенным лизинговой компанией для целей лизинга, применяется ускоренная норма амортизации с коэффициентом 3. Норма амортизации с учетом коэффициента ускоренной амортизации составляет 33,3%. В течении срока лизинга оборудование полностью амортизируется.

· Текущие затраты заемщика составляют 10 в каждый период. НДС на текущие затраты не начисляется. Заемщик не имеет льгот по налогообложению.

· Выручка конечного заемщика составляет 120 ден.ед. в каждый период с учетом НДС.

· Банк предоставляет лизинговой компании кредит под 10%.

· Горизонт планирования: для лизинговой компании 3 интервала, для конечного заемщика 9 интервалов (до полного износа купленного оборудования).

· В расчетах будем рассматривать только налоги, оказывающие влияние на сравнительный анализ сделок.

· Кроме налога на прибыль и НДС в расчете денежного потока необходимо учесть налог на имущество - 2%

Лизинговая компания

Для лизинговой компании выручкой являются лизинговые платежи.

Для определения денежного потока лизинговой компании необходимо рассчитать налоги, уплачиваемые лизинговой компанией.

После проведения зачета по НДС, начисленного на выручку и уплаченного поставщику оборудования, остаток НДС к уплате в бюджет составляет 10.

Сумма амортизационных отчислений на каждый период с учетом коэффициента ускоренной амортизации составляет 33,3. Налог на имущество рассчитывается по стандартной схеме:

налог на имущество = средняя стоимость имущества в данном периоде * ставка налога.

В каждый период основная сумма кредита погашается на 40 единиц. На остаточную сумму кредита начисляются проценты.

Налог на прибыль рассчитывается стандартным методом:

налог на прибыль=ставка налога * балансовая прибыль

Составлены две формы отчетности: отчет о прибылях и убытках и отчет о движении денежных средств

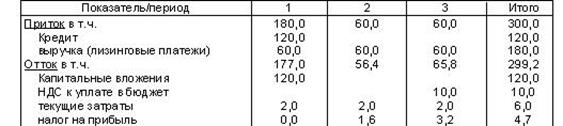

Таблица 3 - Прибыли и убытки лизинговой компании

Таблица 4 - Денежный поток лизинговой компании

В третьем периоде получен отрицательный денежный поток. Это вызвано в первую очередь необходимостью уплаты в бюджет НДС (превышение НДС, начисленного на выручку, над НДС уплаченного поставщику) в последнем периоде.

Вывод

Лизинговая компания в состоянии платить налоги (практически все основные налоги учтены) и имеет средства для своей текущей деятельности в сумме 2,0 на каждый интервал планирования.

Будем считать, что по истечении срока лизинга лизинговая компания приостанавливает текущую деятельность, не производит никаких текущих расходов и не платит налоги (по сути может быть ликвидирована). Это условие необходимо для сопоставимости результатов по лизинговой и кредитной сделкам.

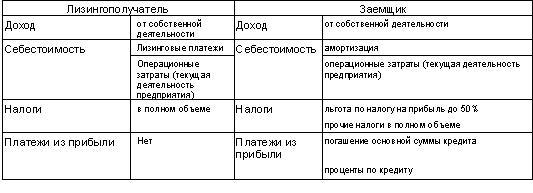

Конечный заемщик

Лизинг

Текущие затраты лизингополучателя составляют 10 в каждом периоде (в соответствии с принятыми исходными данными).

Налог на имущество лизингополучатель не уплачивает, т.к. имущество числится на балансе у лизинговой компании.

В каждом периоде НДС, начисленный на выручку, превышает НДС, уплаченный лизинговой компании в составе лизинговых платежей. Сумма превышения в каждом периоде составляет 10. Эта сумма НДС подлежит уплате в бюджет.

Таблица 5 - Прибыли и убытки лизингополучателя

Таблица 6 - Денежный поток лизингополучателя

Накопленная сумма денежных средств за три периода составляет 73.2 ден.ед.

Что будет с денежным потоком лизингополучателя после окончания срока лизинга?

Лизингополучатель получит на баланс имущество по нулевой стоимости с полностью начисленным износом и не будет начислять износ на полученное имущество (оборудование). Себестоимость лизингополучателя будет состоять только из собственных текущих затрат. Ни лизинговые платежи, ни амортизация оборудования не будут включены в себестоимость. Резко возрастет налогооблагаемая прибыль лизингополучателя и соответственно налог на прибыль.

Рассмотрим денежный поток лизингополучателя на оставшиеся периоды (вплоть до 9-го).

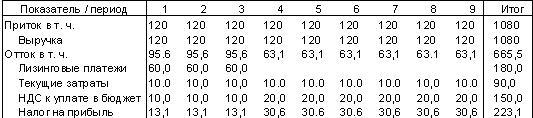

Таблица 7 - Прибыли и убытки лизингополучателя за 9 периодов

Таблица 8 - Денежный поток лизингополучателя за 9 периодов

Сумма свободных денежных средств за девять периодов составит 414,4ден.ед.

Кредит

Заемщик (предприятие-кредитополучатель) берет кредит, платит проценты по кредиту, приобретает оборудование и учитывает его на своем балансе.

Проценты по кредиту относятся на прибыль заемщика и в отличие от лизинговой сделки не включаются в себестоимость.

Заемщик начисляет износ по ставке 11.1%. Срок полной амортизации составляет 9 периодов.

Заемщик уплачивает налог на имущество.

Заемщику, как предприятию, погашающему инвестиционный кредит, предоставляется льгота по налогу на прибыль. Налогооблагаемая прибыль таких предприятий может быть уменьшена на сумму, направляемую на погашение кредита банка с учетом процентов по кредиту при условии полного использования амортизационного фонда, но не более чем на 50%. Эта льгота предоставляется на срок погашения кредита (на три периода), в последующие периоды льгота не используется.

Основная сумма кредита погашается заемщиком в конце каждого периода по 40 ден.ед.

Кредит полностью погашается в течении трех периодов, начиная с первого. На остаточную сумму кредита начисляются проценты по кредиту.

НДС в первый период, начисленный на выручку, равен НДС, начисленному на капитальные затраты. Поэтому в первый период заемщик не уплачивает НДС в бюджет. В каждый последующий период сумма НДС, подлежащая уплате в бюджет, составляет 20 ден.ед.

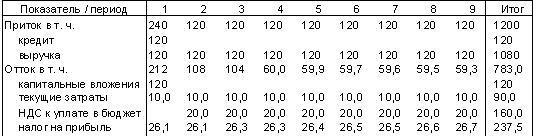

Таблица 9 - Денежный поток заемщика

Сумма свободных денежных средств заемщика составляет 454,5 ден.ед.

Представляет интерес сравнение денежного потока лизингополучателя в лизинговой сделке и заемщика в кредитной сделке.

Сравним денежные потоки за три периода, когда лизинговая компания погасит долг перед банком и лизингополучатель полностью рассчитается с лизинговой компанией, и денежный поток за 9 периодов, когда заемщик начислит полный износ на приобретенное оборудование.

Денежный поток за три периода (срок кредита, срок лизинга).

Накопленная сумма денежных средств лизингополучателя составит - 73,2, а заемщика - 92,5.

Суммарный налог на прибыль лизингополучателя составляет - 39,3, а заемщика - 40,9.

Лизингополучатель выплачивает лизинговой компании в составе лизинговых платежей - 180, а заемщик банку 144 (основная сумма и проценты).

Несмотря на переплату практически по всем налогам со стороны заемщика, показатель денежного потока у лизингополучателя хуже, чем у заемщика.

У заемщика денежный поток на 19,3 или на 26% выше, чем у лизингополучателя.

Снизить лизинговые платежи и тем самым увеличить накопленную сумму денежных средств лизингополучателя практически невозможно. Это приведет к отрицательному денежному потоку лизинговой компании.

Денежный поток за девять периодов (срок кредита, срок лизинга).

Накопленная сумма денежных средств лизингополучателя составит 414,4, а заемщика - 454,5.

У заемщика сохранились более лучшие показатели, чем у лизингополучателя. Денежный поток заемщика на 40,1 или на 9,6% выше, чем у лизингополучателя.

Вывод

При существующем налоговом законодательстве, если заемщик, погашающий инвестиционный кредит, имеет льготу по налогу на прибыль, лизинговая сделка оказывается хуже, чем кредит.

На денежный поток конечного заемщика существенное влияние оказывают налоги и стоимость денег (банковская ставка), на которые закуплено лизинговое имущество. Для определения эффективности каждый из этих показателей требует отдельного рассмотрения,

Выше отмечалось, что заемщик пользуется льготой по налогу на прибыль при погашении инвестиционного кредита. При отсутствии такой льготы денежный поток заемщика будет иной.

Таблица 10 - Прибыли и убытки заемщика

Суммарный налог на прибыль за девять периодов увеличился с 200,0 до 237,5.

Денежный поток заемщика в первые три периода также значительно изменится.

Таблица 11 - Денежный поток заемщика

Денежный поток снизился с 454,5 до 417,0.

Сравним денежные потоки за три периода, когда лизинговая компания погасит долг перед банком и лизингополучатель полностью рассчитается с лизинговой компанией, и денежный поток за 9 периодов, когда заемщик начислит полный износ на приобретенное оборудование.

Денежный поток за три периода.

Накопленная сумма денежных средств лизингополучателя составит 73,2, а заемщика 55.0.

Для конечного заемщика лизинг явно выгоднее, чем кредит. Лизингополучатель накопит денежные средства на 18,2 единицы или на 33% больше, чем заемщик по кредитной сделке. Это следствие ускоренной амортизации оборудования и отнесения процентов по кредиту на себестоимость.

Суммарный налог на прибыль лизингополучателя составляет 39,3 единиц, а заемщика - 78,5.

Переплата заемщика по этому налогу составляет 39,2 единицы или почти 100%.

Объем переплаты по другим налогам приведен в предыдущем разделе.

При отсутствии каких-либо льгот по налогу на прибыль выгода лизинга явная, но только на данный момент, на срок возврата лизинговых платежей. По истечении этого срока лизингополучатель попадает в более худшие условия, чем заемщик.

Денежный поток за девять периодов.

Накопленная сумма денежных средств лизингополучателя составит 414,4,а заемщика 417,0.

Показатели денежного потока практически сравнялись, у заемщика он даже немного лучше, чем у лизингополучателя. Причем тенденция к улучшению наступила у заемщика сразу после погашения кредита и выплаты лизинговых платежей. Но перелом произошел на последней стадии. Вплоть до предпоследнего периода этот показатель у лизингополучателя был лучше, чем у заемщика. Как отмечалось выше это связано с резко возросшими суммами налога на прибыль у лизингополучателя, т.к. по истечении срока лизинга лизингополучатель получил в собственность имущество с полностью начисленным износом и его затраты, относимые на себестоимость, значительно снизились. Существенная экономия на налоге на прибыль возможна только в течении срока лизинга оборудования. Начиная с четвертого периода лизингополучатель начисляет и уплачивает налог на прибыль в сумме 30,6. а заемщик в среднем 26,5. Сумма переплаты в каждом периоде составляет 4,1 единицы или 15,5%.

Проведем сравнение выплат по лизинговым платежам лизингополучателя и по кредиту заемщика.

Лизингополучатель выплачивает лизинговой компании всего 180, в каждом периоде по 60.

Заемщик выплачивает банку всего 144, в первом периоде 52, во втором 48, в третьем 44 (основная сумма и проценты).

Лизингополучатель выплачивает на 36 единиц или на 25% больше, чем заемщик. Первоначальный вывод, который можно сделать из сравнения этих платежей - лизинг хуже, чем кредит. Сравнивая суммарные денежные потоки получаем несколько иной результат- лизинг практически не хуже кредита.

Сравнение лизинговой и кредитной сделок можно проводить только до полного начисления износа на оборудование. В противном случае получим неверные выводы о преимуществе лизинга (при отсутствии льгот по налогу на прибыль у заемщика).

Сравнивать необходимо совокупный денежный поток обоих сделок, а не только выплаты по лизинговым платежам и кредиту, в противном случае получим неверный вывод о преимуществе кредитной сделки.

Отсутствие льготы по налогу на прибыль у заемщика привело к тому, что лизинговая сделка оказалась не хуже, чем кредит.

Льгота по налогу на прибыль у заемщика перевешивает практически все преимущества лизинговой сделки по ускоренной амортизации и отнесению лизинговых платежей и процентов за кредит на себестоимость.

Накопленная сумма денежных средств лизинговой компании составила 8,5, лизингополучателя - 414,4. Суммарный денежный поток лизинговой компании и лизингополучателя составил 423,1. Этот денежный поток можно рассматривать как совокупный денежный поток лизинговой сделки в целом.

Кроме накопленных денежных средств лизинговая сделка позволяет содержать небольшой штат лизинговой компании, отчисляя по 2 единицы в каждом периоде на заработную плату. Всего лизинговая компания расходует 6 единиц на заработную плату.

Денежный поток заемщика при отсутствии льгот по налогу на прибыль составил 417,0.

В целом лизинговая сделка оказалась выгоднее, чем инвестиционный кредит. Суммарный денежный поток лизинговой сделки превысил денежный поток заемщика на 6,1 единиц или на 1,5%.

Вывод

Лизинг может эффективно применяться только при отсутствии льгот по налогообложению у конечного заемщика.

Лизинг дает эффект при ускоренной амортизации.

Лизинг дает эффект на начальном периоде 1/3 от срока амортизации (обычно это 5-10 лет).

По истечении этого срока лизингополучатель попадает в более худшие условия, чем заемщик.

Влияние банковской ставки.

В предыдущих расчетах использовалась процентная ставка по кредиту 10% и лизинговые платежи по 60 единиц в каждый период.

Изменим банковскую ставку и лизинговые платежи таким образом. чтобы денежный поток лизинговой компании оставался прежним, 8,5. Льготы по налогообложению прибыли заемщика учитывать не будем.

Рассмотрим денежные потоки лизингополучателя и заемщика при этих условиях.

Таблица 12 – Влияние банковской ставки на денежный поток лизингополучателя и заемщика

| Банковский процент | 0% | 5% | 10% | 15% | 20% | 25% | 30% |

| Лизинговый платеж | 51.8 | 55.9 | 60.0 | 65.0 | 70.6 | 79.5 | 81.2 |

| Денежный поток лизинговой компании | 8.5 | 8.5 | 8.5 | 8.5 | 8.5 | 8.5 | 8.5 |

| Денежный поток лизингополучателя | 427,7 | 421,0 | 414,4 | 406,3 | 397,0 | 388,5 | 379,9 |

| Денежный поток заемщика | 441,0 | 429,0 | 417,0 | 405,0 | 393,0 | 381,0 | 369,0 |

При низкой банковской ставке, примерно до 15%, денежный поток заемщика превышает денежный поток лизингополучателя.

При более высокой банковской ставке, свыше 15%, денежный поток лизингополучателя превышает денежный поток заемщика.

Это связано с тем, что проценты по кредиту банка у лизингополучателя относятся на себестоимость (в составе лизинговых платежей) и с повышением банковских ставок этот показатель играет все более значительную положительную роль в денежном потоке лизингополучателя, снижая налог на прибыль. У заемщика проценты по кредиту выплачиваются из прибыли и оказывают только отрицательное значение на денежный поток заемщика.

Лизинговая компания и заемщик могут иметь равные и неравные возможности по привлечению кредита.

Лизинговая компания и заемщик имеют равные возможности для привлечения кредита.

В этом случае при низких банковских ставках, до 15%, кредит выгоднее, чем лизинг (по критерию максимизации денежного потока). При высоких банковских ставках, свыше 15%, лизинг выгоднее, чем кредит.

Рис. 3. Сравнение условий лизинга и кредита при высоких процентных ставках

Лизинговая компания и заемщик имеют неравные возможности для привлечения кредита.

Лизинговая компания привлекает дешевые кредиты, до 15%, а заемщик свыше 15%. В этом случае лизинг выгоднее, чем кредит. Лизинговая компания привлекает дорогие кредиты, свыше 15%, а заемщик дешевые, до 15%. В этом случае кредит выгоднее, чем лизинг.

Рис. 4. Сравнение условий лизинга и кредита при разных процентных ставках

Конкретные размеры банковских ставок, при которых выгодна кредитная или лизинговая сделка, зависят от многих параметров, в частности от заданного денежного потока лизинговой компании, от объемов лизинговых платежей и пр. Для каждой сделки необходимо проводить индивидуальный расчет,

Вывод

Лизинг более выгоден при высоких банковских ставках (при отсутствии льгот по налогообложению).

При наличии льгот по налогообложению, особенно связанных с погашением кредита, этот вывод может быть прямо противоположным.

Практика анализа лизинговых проектов, указывает, что преимущество лизинга по сравнению с прямым кредитованием в значительной степени определяется отсутствием налоговых особенностей у лизингополучателя, сроками амортизации оборудования и рентабельностью производства.

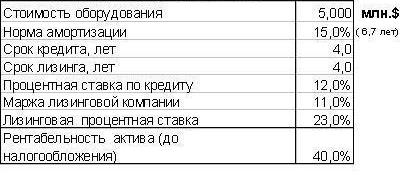

Проведем сравнение вариантов приобретения оборудования на следующем примере (табл.13).

Таблица 13 – Исходные данные

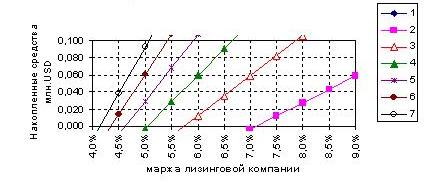

Лизинговая компания, закупая оборудование за счет заемных средств (возможно и части собственных), устанавливает свою маржу исходя из необходимости погашения кредита, покрытия налогов и собственных затрат.

Расчеты показали (из-за экономии места не приведены), что процентная прибыль лизинговой компании (1,1 млн.USD в случае, когда все средства заемные) в основном используется на покрытие налогов с выручки, имущество и прибыль (0,7 млн.USD). Очевидно, что процентная прибыль "сильнее" зависит от сроков лизинга чем налогооблагаемая база (лизинговые платежи). Поэтому минимально необходимая маржа лизинговой компании зависит от сроков лизинга.

Проведенные расчеты показали следующую связь (рис.5).

Рис. 5. Влияние сроков лизинга на минимальную маржу и прибыль лизинговой компании

Видно, что с увеличением срока лизинга, прибыль лизинговой компании увеличивается, и, следовательно, уменьшается минимально необходимая маржа.

Не смотря на то, что лизинговые проценты (23%) существенно выше ставки по кредиту (12%), лизинговая схема дает выгоду 0,5 млн.USD (суммарную для лизинговой компании и лизингополучателя). Основная причина - уменьшение налога на прибыль за счет отнесения лизинговых платежей на себестоимость. При лизинге, оборудование успевает как бы полностью амортизироваться. При варианте прямого кредитования это не всегда возможно. Что касается лизингодателя, то у него заложена возможность ускоренной амортизации (коэффициент до 3).

Очевидно, что степень ускорения амортизации оборудования и снижение налога на прибыль существенно влияет на выгодность лизинга

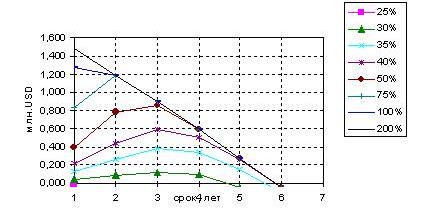

Примечание. Рентабельность всего предприятия определяется по отношению к стоимости приобретаемого оборудования.

Рис. 6. Выгода лизинговой схемы в зависимости от срока лизинга и рентабельности

Как видно из графиков, существенное влияние имеет рентабельность, точнее величина балансовой прибыли за весь срок лизинга. Есть оптимальный срок лизинга, зависящий от рентабельности, при котором выгода максимальна. Уменьшение сроков лизинга по сравнению с оптимальным в меньшей степени уменьшает выгоду, чем удлинение сроков.

При небольшой рентабельности, балансовая прибыль небольшая и, следовательно, амортизационные отчисления (при прямом кредитовании) или лизинговые платежи (по схеме лизинга) уменьшают ее до нуля. Налог на прибыль отсутствует и выгоды от лизинга нет.

По мере роста рентабельности, балансовая прибыль возрастает. При прямом кредитовании появляется балансовая прибыль и налог на прибыль. В случае лизинга балансовая прибыль и налог на прибыль по прежнему нулевые (лизинговые платежи по величине больше амортизации). Разница в налогах представляет выгоду лизинга.

При увеличении срока лизинга выгода лизинга пропорционально увеличивается.

При дальнейшем увеличении сроков лизинга происходит уменьшение выгоды лизинга. Это объясняется тем, что темп роста балансовой прибыли за весь срок лизинга больше чем сумма лизинговых платежей. До критического срока, балансовая прибыль лизинговой компании сдерживает возможность уменьшения налога на прибыль. Начиная с некоторого срока, сумма лизинговых платежей становится меньше балансовой прибыли и темп роста выгоды от уменьшения налога на прибыль уменьшается. Т.к. для варианта по прямому кредиту темп роста уменьшения налога постоянен, то выгода лизинга уменьшается.

Если оборудование амортизируется за срок погашения кредита, то преимущество лизинга теряется.

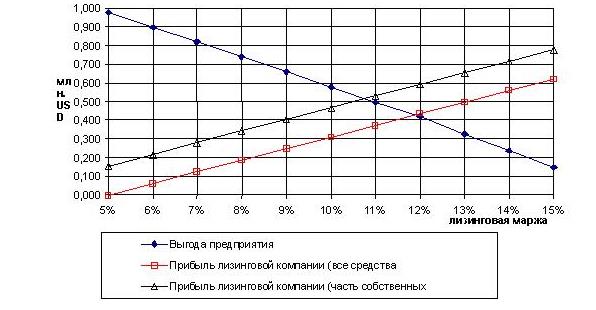

Полученная выгода может быть перераспределена между предприятием - лизингополучателем и лизинговой компанией за счет изменения в разумных пределах маржи лизинговой компании.

Рис. 7. Влияние маржи на выгоду лизинговой схемы для предприятия и прибыль лизинговой компании

В отличии от лизинговой компании, для предприятия существует максимальная лизинговая ставка, свыше которой выгода лизинга теряется.

Если реализация проекта предполагает использование собственных средств (1 млн. USD в нашем примере), то проект позволяет получить общую прибыль (после налогообложения) 1,5_млн.USD за 4 года (0,5_млн.USD после возврата собственных средств). Возврат вложенных собственных средств - 2 года.

В рассмотренном примере, предприятие - лизингополучатель также получит выгоду 0,5_млн.USD от приобретения оборудования по лизингу против варианта приобретения оборудования по прямому кредиту.

Заключение

Целью данной работы было исследование вопросов, раскрывающих основные аспекты лизинговых операций для малого бизнеса, определение степени влияния тех или иных факторов на рентабельность лизинговой сделки и степень развития лизинга в стране в целом. Проведенное исследование позволяет выявить условия и наметить перспективы дальнейшего развития лизинга в России.

Под лизингом понимается получение арендатором на основании трехстороннего договора с арендодателем и продавцом во временное пользование (без выкупа или с выкупом) определенного имущества.

Объектами лизинга для малых предприятий являются различные виды мини заводов – по переработке мяса, молока, изготовлению пива, растительного масла, хлебобулочных изделий, пекарни, типографии, фотомастерские, транспортные средства и т. д. Работа по подготовке и проведению лизинговых операций с субъектами малого предпринимательства показала особенности и сложности данного вида бизнеса – это прежде всего возникающие риски, низкая залогоспособность многих потенциальных лизингополучателей, из-за чего затруднен поиск необходимого обеспечения лизинговой сделки.

Субъекты малого предпринимательства находятся в невыгодном положении на финансовом рынке и испытывают определенную дискриминацию со стороны банков по сравнению с иными, более крупными заемщиками:

• кредитные учреждения зачастую отказывают малым предприятиям в предоставлении ссуд;

• процентные ставки по кредитам очень высоки;

• кредиты предлагаются на короткий срок, недостаточный для организации производства на основе приобретаемого оборудования;

• отсутствие отсрочки при уплате процентов и основной суммы кредита также затрудняет реализацию инвестиционных проектов.

Финансовый лизинг во многом способствует решению этих проблем, оказывая тем самым помощь в развитии малых предприятий. Лизинг обеспечивает получение оборудования без его полной оплаты, позволяет организовать новое производство без привлечения крупных финансовых ресурсов. Лизингополучатель решает вопросы приобретения оборудования и его финансирования почти одновременно. Лизинговая компания, аккумулируя заявки по большому количеству однородных видов оборудования (например, мини-пекарни, небольшие мясоперерабатывающие комплексы, фотолаборатории и т. п.), имеет больше возможностей для достижения минимальных контрактных цен. Лизинговое имущество может рассматриваться как обеспечение по сделке.

На практике возможно заключение с лизингополучателем договора на приобретение продукции, изготовленной на сданном в лизинг оборудовании, или с учетом расчетов по лизинговому договору в натуральной форме. Эта компенсационная форма лизинга полезна для малых предприятий, испытывающих затруднения в сбыте продукции.

Выгоды от получения оборудования по лизингу:

• возможность применения механизма ускоренной в три раза амортизации;

• сокращение налога на имущество, налогооблагаемой базой для которого является быстро уменьшаемая остаточная стоимость оборудования;

• отнесение лизинговых платежей на себестоимость продукции (работ, услуг) лизингополучателя, что позволяет снизить налогооблагаемую базу по налогу на прибыль, тогда как при покупке оборудования за счет полученного кредита выплата процентов за пользование финансовыми ресурсами более чем наполовину осуществляется за счет прибыли предприятия, остающейся после налогообложения.

Финансовый лизинг – более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств.

Каждый лизинговый проект индивидуален. Однако есть и общие условия, а именно:

• первый платеж через один – два месяца после оплаты оборудования в зависимости от нормативной длительности пусконаладочных работ. Далее лизингополучатель производит ежемесячные платежи;

• лизинговые сделки финансирует сама лизинговая компания. Финансирование осуществляется за счет кредитов, получаемых лизинговой компанией в банке;

• оплата лизингополучателем страхового денежного залога в размере 10 % от стоимости проекта. Возврат суммы залога осуществляется по окончании срока лизинга при отсутствии просрочки платежа. Возможен залог недвижимости. Предусматривается обязательное страхование оборудования. Страховой залоговый депозит покрывает последние платежи (это авансовый платеж);

• обязательное привлечение независимых экспертов для оценки лизинговых проектов;

• участие в реализации лизингового проекта;

• принимаются на рассмотрение проекты малых, профессионально подготовленных предприятий, имеющих основные производственные фонды для своей деятельности;

• в договоре лизинга предусматривается условие, по которому лизингодатель может вступить во владение имуществом при невыполнении лизингополучателем в течение определенного времени соответствующих обязательств. Устанавливается право трастового управления компаниями в случае невозврата лизинговых платежей.

В последнее время получает распространение практика привлечения муниципальных финансовых ресурсов для развития лизинга.

Реализуя лизинговую схему, предприятие - лизингополучатель как бы получает возможность ускоренной амортизации, что приводит к уменьшению налогов сейчас, а не на протяжении длительного периода амортизации оборудования, что как бы стимулирует предприятие на развитие производства и, соответственно, инвестиции в реальный сектор экономики.

Экономическая эффективность лизинга возможна только в определенных условиях реализации проекта (налоги, финансирование, отрасль, сроки, рентабельность лизингополучателя и т.д.). Каждый конкретный проект должен тщательно анализироваться. В лучших случаях эффект от лизинга составляет до 25% от стоимости оборудования.

Лизинг (особенно финансовый) - долгосрочный бизнес. Первые доходы от проектов получают обычно через 6-12 месяцев после начала реализации проекта. Поэтому необходимо несколько лет для того, чтобы лизинговая компания вышла на "стабильную" деятельность.

Анализ лизинговых проектов, показывает, что преимущество лизинга по сравнению с прямым кредитованием, существенно при отсутствии налоговых особенностей у лизингополучателя, сроках лизинга меньших, чем срок амортизации оборудования, хорошей рентабельности производства и оптимальных сроках лизинга.

У клиентов лизинговых компаний бытует мнение, что любая компания может взять оборудование в лизинг. Это не соответствует действительности. Лизинговая компания пойдет на реализацию проекта финансового лизинга только в том случае, если:

· проект эффективен;

· лизингополучатель имеет хорошее финансовое положение;

· выгода лизинга для участников достаточно велика;

· возможно получение финансирования на приемлемых условиях со стороны финансовых институтов или лизинговая компания имеет располагает собственными средствами в необходимой сумме;

· проработаны и "прикрыты" риски.

Лизинг - это более сложный инструмент, чем кредит или аренда. Тем не менее лизинг можно рассматривать как специфичный способ кредитования предприятия, который помимо выполнения функции аренды или приобретения основных средств через кредит, позволяет получать еще и определенную экономическую выгоду. В виду этого, в организационном, правовом и экономическом плане лизинг более сложен в реализации и использование его целесообразно (с позиции получения выгоды) только в определенных условиях.

В практической экономике лизинг становится проводником научно-технического прогресса, внедрения новых технологий на каждом конкретном предприятии. Для нашей российской действительности это принципиально важное обстоятельство. Страна остро нуждается в механизмах, помогающих ей избежать острого финансового кризиса, в механизмах, обеспечивающих структурную перестройку российской экономики.

Date: 2015-08-07; view: 1071; Нарушение авторских прав