Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рыночные аспекты лизинга для малого бизнеса в РФ

|

|

Первоначально малые и средние предприятия не были наиболее привлекательными клиентами для лизинговых компаний, да и сейчас, как показывает статистика, особенно после сентября 2008 года, в свете наступившего мирового финансового кризиса, их доля в лизинговых портфелях не преобладает, а в ряде отраслей практически равна нулю. Наиболее интересными клиентами для лизингодателей были и остаются предприятия крупного бизнеса. Обычно такие предприятия обладают более прозрачной и достоверной отчетностью, историей работы, опытом на рынке - одним словом, их риски ниже с точки зрения инвестора. И, что немаловажно, необходимые таким предприятиям инвестиции в среднем существенно больше, чем инвестиции, необходимые малым предприятиям. В связи с этим в большинстве лизинговых компаний до недавнего времени преобладала концепция индивидуальной работы с лизингополучателями, при том, что лизинговая маржа при сделках с малым и средним бизнесом позволяла работать таким образом. Однако выросшая в последнее время конкуренция в этом сегменте заставила лизингодателей обратить более пристальное внимание на малых предпринимателей. Для оценки сложившейся ситуации в посткризисный период, необходимо проанализировать специфику работы малого бизнеса до него.

Малый бизнес - огромный сегмент с точки зрения потребностей в финансировании, и на сегодняшний день эти его потребности удовлетворены в наименьшей степени по сравнению с крупными предприятиями и даже по сравнению с кредитованием физических лиц. Для малого бизнеса в большинстве случаев, связанных с приобретением основных средств, лизинг фактически оказывается единственным хоть сколько-то доступным способом финансирования. Это обусловлено тем, что в условиях высоких рисков малого бизнеса и зачастую отсутствия дополнительного обеспечения лизинг представляется единственным инструментом, способным защитить инвестора. В связи с этим спрос на лизинг со стороны малого бизнеса существенно превышает предложение.

Однако необходимо отметить, что по многочисленным мнениям менеджеров лизинговых компаний, риск финансирования малого бизнеса обусловлен тем, что владелец бизнеса сознательно пытается переложить на лизинговую компанию риски проекта. А именно, иногда владельцы малого бизнеса стремятся организовать новый бизнес с минимальным привлечением собственных средств, с тем, чтобы снизить собственные потери при неблагополучном развитии проекта и переложить эти потери на лизинговую компанию. Это может делаться даже тогда, когда владелец имеет достаточно собственных средств и потенциально мог бы и сам профинансировать весь проект или его существенную часть. Бытует мнение, что особой проблемой при работе с малым бизнесом является профессиональное мошенничество. Проблема осложняется тем, что в лизинговой отрасли пока нет своей «Базы кредитных историй» или хотя бы черного списка лизингополучателей.

Предприятия малого бизнеса - в основном получают финансирование под приобретение транспорта, типовой строительной техники, производственных линий российского происхождения. При работе с малым бизнесом повышенное внимание уделяется уровню ликвидности предмета лизинга. Это должны быть активы, не требующие специального монтажа. В нашей стране есть три стандартных направления лизинга, по которым работает большинство компаний: лизинг транспорта, лизинг оборудования и лизинг недвижимости. Лизинг транспорта наиболее развитый и наиболее востребованный.

Сравнивая работу с корпоративными клиентами и клиентами сегмента малого и среднего бизнеса в зависимости от типа активов, то следует отметить, что крупные клиенты заинтересованы, как правило, в приобретении дорогостоящего высокотехнологичного оборудования, в то время как небольшие компании интересует, прежде всего, обновление автопарка или приобретение одного - двух служебных автомобилей либо получение в лизинг доступного по цене оборудования, которое, как правило, необходимо будет в ближайшем времени заменять, модернизировать и т.п.».

В портфеле лизинговых компаний, работающих с малым и средним бизнесом, доминируют сделки с автотранспортом (67,3%), в том числе на легковой транспорт приходится 38,8%, на другой автотранспорт - 28,5% (рис. 2). Прочее оборудование заняло 31,6%, а здания и сооружения -1,1%. Такая структура лизинговых сделок существенно отличается от рынка лизинга в целом, на котором доля автолизинга не превышает 24%. В то же время низкая доля лизинга зданий и сооружений почти полностью совпадает со статистикой всего рынка лизинга.

Лизинговые компании, специализирующиеся на работе с малым бизнесом, предлагают специальные условия лизинговой сделки, в максимальной степени отвечающие интересам именно таких клиентов.

Рис. 2. Портфель лизинговых компаний, работающих по малому и среднему бизнесу.[8]

На первом месте здесь стоит скорость рассмотрения заявки. Почти все лизинговые компании, целенаправленно работающие с малым бизнесом или в сегменте автолизинга (который по факту также ориентирован на малые лизинговые сделки), борются за минимальные сроки рассмотрения заявки - от 1 часа до 1 дня.

Обычно применяется следующий подход: по данным заявки лизингополучателя в максимально краткий срок лизинговая компания сообщает ему принципиальный ответ о готовности его финансировать. Затем, после предоставления отчетности и других необходимых документов, лизингодатель дает уже окончательный ответ (поскольку реальное состояние дел лизингополучателя может отличаться от описанного в заявке) с указанием предлагаемой процентной ставки, аванса, срока и прочих условий.

Другой тип продукта - без оценки финансового состояния заемщика. Продукт также ориентирован на малый бизнес, где многие предприятия ведут отчетность, не отражающую реального положения дел. В рамках этого продукта лизингодатели формируют сравнительно высокорисковый портфель. Однако его риски компенсируются высоким авансом (до 50%) и значительно более высокой процентной ставкой, чем при обычном лизинге.

Особенность данного продукта состоит в том, что финансовое состояние заемщика вообще не оценивается (при лизинге без оценки финансового состояния заемщика) или оценивается поверхностно (при экспресс-лизинге). Это обусловлено, с одной стороны, сложностью оценки финансового состояния компаний, работающих «в черную», с другой стороны, стремлением обеспечить максимально быстрое заключение сделки.

Некоторые лизинговые компании для снижения своих рисков при реализации таких продуктов выдвигают требование страхования жизни и болезни основного собственника и руководителя малого бизнеса, а также могут требовать поручительство с его стороны.

Буквально за два – три года до кризиса получил распространение упрощенный лизинг. С точки зрения предприятий, использующих упрощенную систему налогообложения (УСН), лизинг теряет свои основные налоговые преимущества. Более того, лизинг фактически приобретает недостатки по сравнению с кредитом, поскольку банковская деятельность не облагается НДС, в то время как лизингополучатель-«упрощенец» вынужден платить и НДС в составе лизинговых платежей, который он не может возместить. Если лизинговая компания включает в состав лизинговых платежей налог на имущество, транспортный налог, страховку и т.п., все эти платежи для лизингополучателя также увеличиваются на сумму НДС.

В связи с этим некоторые лизинговые компании предлагают «упрощенцам» и индивидуальным предпринимателям (ИП) вариант упрощенного лизинга. Компания-лизингодатель применяет упрощенную систему налогообложения. Поэтому лизинговые расчеты «очищены» от налога на имущество и НДС. Нет ограничений по выбору поставщика: продавцом может быть организация на «упрощенке», физическое лицо, т.е. неплательщик НДС. Таким образом, приобретая имущество через лизинговую компанию, организация на «упрощенке» или ИП не несет лишних расходов по сделке и получает возможность длинного кредитования». Тем не менее лизинг интересен для «упрощенцев». Основным мотивом для них является больший размер «финансового рычага» при лизинге, чем при кредите (в среднем отношение объема предоставляемого финансирования к размеру активов заемщика составляет 7 к 3 при лизинге для малого бизнеса, а при банковском кредите - не более чем 1 к 1). Следовательно, лизингополучатель получает возможность с помощью лизинга финансировать более быстрый рост своего бизнеса. Если с помощью лизинга ему удается получить транспорт или оборудование на сумму, например, в два раза больше, чем при кредите, то и его прибыль будет в два раза больше. Это увеличение прибыли обычно существенно превышает расходы, которые несет лизингополучатель в связи с необходимостью переплаты НДС в составе лизинговых платежей.

Другим мотивом являются также более мягкие требования лизинговых компаний к обеспечению сделки (в ряде случаев достаточно только права собственности лизингодателя на предмет лизинга и оплату аванса лизингополучателем; в то время как банк обычно требует еще и дополнительное обеспечение). Интересно, что часто вопрос стоит так, что кредит вообще недоступен малому предприятию, а лизинг доступен.

Также, в указанный выше период получил распространении лизинг для физических лиц. Год назад в журнале «Финансовый директор», этот продукт рассматривался подробно. Идеологически этот продукт близок к лизингу без оценки финансового состояния. В двух словах, лизинг для физических лиц - это продукт, который предполагает заключение договора аренды с правом последующего выкупа с физическим лицом. (С точки зрения Гражданского кодекса речь идет об обычной, а не финансовой аренде; название «лизинг» применяется в маркетинговых целях, потому что оно отражает реальную, а не юридическую суть сделки).[9]

Обычно подразумевается, что в действительности это физическое лицо является владельцем бизнеса, но при этом не имеет юридического лица или ведет теневую бухгалтерию. Имеющиеся в наличии активы записаны не на юридическое лицо, а на владельца как физическое лицо, на его родственников и т.п. Лизинговая компания понимает, что по сути это бизнес, часто с наличием активов, постоянного денежного потока, но в то же время без оформления в качестве юридического лица.

Сделки лизинга для физических лиц, как и лизинг без оценки финансового состояния заемщика, обычно организованы таким образом, что лизинговая компания получит прибыль независимо от платежеспособности заемщика. Полученный аванс плюс реализация изъятого транспорта на любом этапе сделки (при неплатежах лизингополучателя) позволят компенсировать расходы лизинговой компании.

Таким образом, в сложившийся докризисный период экономических условиях в сегменте лизинга для малого и среднего бизнеса выделяются три основных типа стратегий лизинговых компаний.

Первый, наиболее распространенный: малый бизнес не является приоритетом для лизингодателей, но заявки малых предприятий удовлетворяются, если они соответствуют стандартным требованиям. Для большинства крупных лизинговых компаний наиболее привлекательным сегментом представляется средний бизнес, поскольку он обеспечивает более высокий абсолютный размер выручки. В портфеле таких лизинговых компаний доля малого бизнеса обычно не превышает 10-30%. Это, например, компании «Главлизинг», «Индепендент Лизинг», «Глобус Лизинг» и др.[10]

Второй тип стратегии - это целенаправленная работа с малым бизнесом. Это такие компании, как «КМБ Лизинг», «Стоун 21», «Свое дело», «Лизинг Максимум», «Столичная лизинговая компания».[11]

Третий тип стратегии - это работа с малыми лизинговыми сделками. Это стратегия лизинговых компаний «Европлан», «Каркаде». В данном случае акцент делается на скоринговых методиках оценки заемщика и на комплексных методиках риск - менеджмента, позволяющих управлять преимущественно рисками всего портфеля, а не только отдельных заемщиков.

Интерес лизинговых компаний к сегменту малого бизнеса часто продиктован стремлением сформировать наиболее диверсифицированный и ликвидный портфель с точки зрения иностранных инвесторов. Для компаний с дешевым иностранным финансированием нет необходимости в осуществлении очень активного продвижения, поскольку в любом случае они имеют значительный приток клиентов. Даже отсеивая значительную часть заявок, они могут оставаться лидерами рынка.

В России наибольшее распространение получили оперативный и финансовый лизинг. Выгодность лизинга по сравнению с традиционными формами приобретения оборудования может быть выявлена только при рассмотрении экономической стороны лизинга.

Лизинг по своему экономическому содержанию относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной форме, и выплатить вознаграждение.

Общая сумма возмещения инвестиционных затрат (издержек) и сумма вознаграждения представляют собой общую сумму лизингового договора, которая погашается лизингополучателем посредством лизинговых платежей. Все инвестиционные затраты лизингодателя должны быть обоснованы.

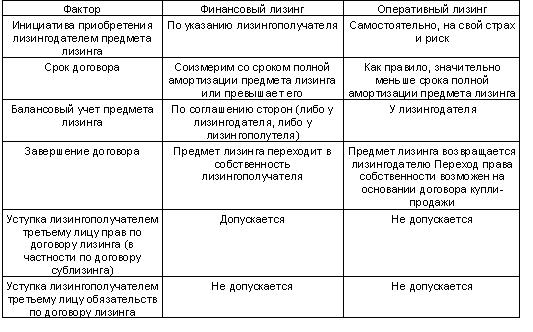

Таблица 1 – Сравнение финансового лизинга с оперативным

Перечень расходов лизингодателя, составляющих инвестиционные затраты (издержки) определен Законом о лизинге. Инвестиционные затраты (издержки) - это расходы и затраты лизингодателя, связанные с приобретением предмета лизинга и использованием его лизингополучателем. К инвестиционным затратам относятся:

· стоимость предмета лизинга;

· налог на имущество;

· расходы на транспортировку и установку, включая монтаж и шефмонтаж, если иное не предусмотрено договором лизинга;

· расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга, если иное не предусмотрено договором лизинга;

· расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга;

· расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено договором лизинга;

· расходы на охрану предмета лизинга во время транспортировки и его страхование, если иное не предусмотрено договором лизинга;

· страхование от всех видов риска, если иное не предусмотрено договором лизинга;

· расходы на выплату процентов за пользование привлеченными средствами и отсрочки платежей, предоставленные продавцом (поставщиком);

· плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими лицами в связи с предметом лизинга;

· расходы на содержание и обслуживание предмета лизинга, если иное не предусмотрено договором лизинга;

· расходы на регистрацию предмета лизинга, а также расходы, связанные с приобретением и передачей предмета лизинга; o расходы на создание резервов в целях капитального ремонта предмета лизинга;

· комиссионный сбор торгового агента;

· расходы на передачу предмета лизинга;

· расходы на оказание возникающих в ходе реализации комплексного лизинга дополнительных услуг;

· иные расходы, без осуществления которых невозможно нормальное использование предмета лизинга.

Вознаграждение лизингодателю, составляющее часть суммы договора лизинга, включает в себя оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и (или) на выполнение дополнительных услуг (при комплексном лизинге).

Сумма вознаграждения лизингодателя, т. е. разница между общей суммой договора и инвестиционными затратами (издержками) представляет собой доход лизингодателя по конкретному договору лизинга. Однако инвестиционные затраты (издержки) - далеко не все расходы, которые несет лизингодатель в процессе осуществления лизинговой деятельности, и, следовательно, доход лизингодателя еще не является его прибылью от осуществления уставной деятельности. Наряду с инвестиционными затратами (издержками), т. е. затратами по каждому конкретному договору, лизингодатель несет расходы, также относящиеся к предпринимательской деятельности, но непосредственно не связанные с осуществлением операций по конкретному договору лизинга и, следовательно, не входящие в сумму лизинговых платежей (например, заработная плата персонала, амортизация основных средств, используемых в процессе осуществления уставной деятельности, и т.д.). Таким образом, прибылью лизингодателя является разница его доходами и расходами на осуществление основной деятельности, не входящими в сумму лизинговых платежей.

Существуют Методические рекомендации по расчету лизинговых платежей, утвержденными Минэкономики России 16 апреля 1996 г. по согласованию с Минфином России. Они носят рекомендательный характер, т.к. размер лизинговых платежей и их и периодичность есть предмет договоренности субъектов лизинга. Рекомендации позволяют понять методологию расчета платежей.

В соответствии с Рекомендациями, расчет общей суммы лизинговых платежей осуществляется по следующей формуле:

ЛП = АО + ПК + KB + ДУ+ НДС, (1)

где ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

KB - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В состав лизинговых платежей следует включить налог на имущество (если балансодержателем предмета лизинга является лизингодатель), уплачиваемый лизингодателем по конкретному предмету лизинга, налоги с выручки и на прибыль.

Таким образом, формула расчета лизинговых платежей примет вид:

ЛП=АО+ ПК+ КВ+ДУ+ НДС+ НИ+ НО+ НП, (2)

где НИ - налог на имущество;

НО - налоги с выручки (оборота);

НП - налог на прибыль.

Проведенные по методике расчета лизинговых платежей расчеты не позволяют определить эффективность лизинга. Они учитывают только интересы лизингодателя.

Финансово-экономическая оценка инвестиционных проектов использования лизингового оборудования занимает важное место в процессе оценки проекта лизинга.

Ошибочно считать, что достоверная оценка эффективности проекта необходима только аналитикам банков, инвестиционных фондов и других финансовых институтов, которые будут эти проекты анализировать и решать вопрос, стоит ли под них выделять лизингодателю финансовые ресурсы для закупки оборудования. Прежде всего эти проекты необходимы самому предприятию (лизингополучателю), экономисты которого должны готовить инвестиционные проекты, а потом заниматься их реализацией. При всех прочих благоприятных показателях инвестиционного проекта лизингополучатель никогда не сможет его реализовать, если не докажет эффективность использования взятого в лизинг оборудования.

Экономически грамотное и достоверное проведение такой оценки - сложная задача для участников лизинговой сделки, что объясняется следующими причинами:

· инвестиционные расходы, включаемые в лизинговые платежи лизингополучателя, при финансовом лизинге осуществляются достаточно длительный период времени, при котором в разные годы могут сложиться различные экономические условия;

· соответственно срокам лизинговых платежей длителен и процесс получения экономических результатов от реализации инвестиционных проектов;

· осуществление продолжительных во времени лизинговых сделок приводит к росту неопределенности при оценке всех аспектов инвестирования и к риску ошибки в оценке инвестиционного проекта.

Рассматриваемая проблема усложняется экономической ситуацией в России, пока не благоприятствующей развитию лизинга в инвестиционной деятельности предприятий, а также недостаточной экономической грамотностью разработчиков инвестиционных проектов на большинстве предприятий.

Несмотря на это, все большее число банков, промышленно-финансовых и инвестиционных компаний, лизинговых фирм и предприятий проявляют повышенный интерес к современным методам оценки инвестиционных проектов. Факт возрастающего интереса участников лизинговых сделок к методам разработки и оценки инвестиционных проектов объясняется необходимостью выполнения подробного инвестиционного исследования как одного из возможных путей снижения риска инвестирования в крайне нестабильных экономических условиях.

Как правило, для финансово-экономической оценки инвестиционных проектов в том числе и лизинга оборудования применяются стандартные методы промышленных технико-экономических исследований. Наиболее часто применяется так называемая "методика ЮНИДО" (ЮНИДО - Организация Объединенных Наций по промышленному развитию), основанная на сопоставлении планируемых величин притоков и оттоков денежных средств.

Учитывая, что для проведения всесторонних финансово-экономических расчетов к инвестиционным проектам необходимо выполнять значительное количество вычислений, специалистами используются разнообразные программные средства. Наиболее известен пакет COMFAR, разработанный Центром промышленных технико-экономических исследований ЮНИДО и успешно реализующий одноименную методику.

Из отечественных разработчиков, наиболее близко подошедших к решению проблемы создания методики достоверной финансово-экономической оценки инвестиционных проектов, можно назвать фирмы "Инэк", "Кивер", специалистов Российской академии управления, разработчиков программного продукта "Аль-инвест".[12]

Очевидно, что дальше всех продвинулись банковские инвестиционные специалисты. Но их разработки в литературе широко не афишируются.

Выбор наиболее приемлемой для лизингополучателя методики финансово-экономической оценки инвестиционного проекта существенно зависит от масштабов инвестиций предприятия, осуществляющего закупки оборудования на условиях лизинга. Для однократной и небольшой по сумме лизинговой сделки нет необходимости применять дорогостоящие исследования и расчеты. Достаточно применить упрощенную методику финансово-экономической оценки, позволяющую оценить инвестиционный проект с допустимым для лизингополучателя уровнем возможной погрешности.

Рассмотрим имеющиеся возможности финансово-экономической оценки инвестиционных проектов использования лизингового оборудования. Наиболее известны пять основных методов оценки экономической привлекательности инвестиций:

· определение чистой текущей стоимости;

· расчет рентабельности инвестиций;

· расчет внутренней нормы прибыли;

· расчет периода окупаемости инвестиций;

· определение бухгалтерской рентабельности инвестиций.

Наиболее часто применяются первые три метода, основанные на определении чистой текущей стоимости, расчетах рентабельности инвестиций и внутренней нормы прибыли, базирующиеся на применении концепции дисконтирования. Методы расчета периода окупаемости и определения бухгалтерской рентабельности инвестиций не предполагают использование концепции дисконтирования.

Метод определения чистой текущей стоимости (NPV). Основан на определении чистой текущей стоимости, на которую доход фирмы может прирасти в результате реализации инвестиционного проекта (с учетом временной стоимости денег)

Широкая распространенность данного метода оценки приемлемости инвестиций обусловлена его универсальностью. При разных комбинациях исходных для расчетов условий он позволяет дать достаточно достоверный ответ на вопрос, способствует ли анализируемый вариант инвестирования росту доходов фирмы.

Метод расчета рентабельности инвестиций. Рентабельность инвестиций позволяет определить, в какой мере возрастут доходы фирмы в расчете на 1 руб. (долл.) инвестиций. При данном методе общий подход к оценке инвестиционного проекта состоит в сопоставлении текущей стоимости ежегодных денежных поступлений, очищенных от инвестиций, с текущей стоимостью инвестированных средств.

Метод расчета внутренней нормы прибыли (IRR). Этот показатель в литературе часто называют внутренним коэффициентом окупаемости инвестиционных проектов. Он показывает уровень окупаемости средств, направленных на цели инвестирования. Внутренняя норма прибыли по своей экономической сущности близка к различного рода процентным ставкам, используемым в финансовых расчетах, например, к процентной ставке сберегательного банка по вкладам, начисляемой по формуле сложных процентов.

Формальными признаками эффективности проекта являются:

NPV > 0 (наличие дохода);

IRR > процентной ставки по привлекаемым лизинговой компанией ресурсам (проект способен генерировать средства для возврата заемных средств, используемых для приобретения оборудования).

Date: 2015-08-07; view: 745; Нарушение авторских прав