Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели и виды рентабельности

|

|

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат – себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия – определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

• рентабельность оборота – рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

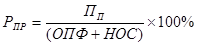

Рентабельность производства (R) – это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств (ОбФ).

, (1)

, (1)

где ПП – прибыль предприятия, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.;

НОС – нормируемые оборотные средства, руб.

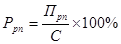

Рентабельность реализованной продукции (РП) отражают эффективность текущих затрат и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции определяется по формуле:

, (2)

, (2)

где Прп – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах.

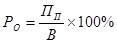

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

, (3)

, (3)

где Ро. – рентабельность оборота,

Пп. – прибыль до начисления процентов,

В-валовая выручка, руб.

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Чоб.к.= В / А, (4)

где Чоб.к. – число оборотов капитала,

В-валовая выручка,

А – активы.

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге уровень общей рентабельности определяется по следующей формуле:

Уо.р.= Роб * Чоб.к., (5)

где Уо.р. – уровень общей рентабельности,

Роб. – рентабельность оборота,

Чоб.к. – число оборотов капитала.

Иначе говоря, уровень общей рентабельности, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов, умноженной на 100% и деленной на активы.

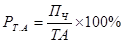

Рентабельность текущих активов (РТ.А) определяется по формуле:

, (6)

, (6)

где ПЧ – прибыль, остающаяся в распоряжении предприятия, руб.;

ТА – средняя величина текущих активов, руб.

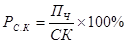

Рентабельность собственного капитала (РС.К) определяется по формуле:

, (7)

, (7)

где СК – величина собственного капитала на определенную дату (средняя за период), руб.

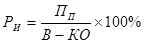

Рентабельность изделия (РИ) определяется по формуле:

, (8)

, (8)

где ПЕД – прибыль на единицу изделия, руб.;

С – себестоимость изделия, руб.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

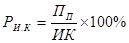

Рентабельность инвестированного капитала (РИ.К) определяется по формуле:

, (9)

, (9)

где ИК – средний инвестированный капитал, руб.

Рентабельность основных фондов (РО.Ф) определяется по формуле:

. (10)

. (10)

Рентабельность заемных средств (РЗ.С) определяется по формуле:

, (11)

, (11)

где ПЗ.С – плата за пользование заемными средствами, руб.;

ЗС – средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб.

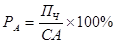

Рентабельность активов (РА) определяется по формуле:

, (12)

, (12)

где СА – средняя величина активов, руб.

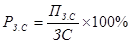

Рентабельность совокупных вложений капитала (РС.В.К) определяется по формуле:

, (13)

, (13)

где РЗ.С – расходы, связанные с привлечением средств на заемной основе, руб.;

ИК – величина совокупного используемого капитала на определенную дату (средняя величина), руб.

Рентабельность инвестиций (РИ) определяется по формуле:

, (14)

, (14)

где В-величина валюты баланса на определенную дату (средняя за период), руб.;

КО – величина краткосрочных обязательств на определенную дату (средняя за период), руб.

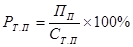

Рентабельность товарной продукции (РТ.П) определяется по формуле:

, (15)

, (15)

где СТ.П – себестоимость товарной продукции, руб.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

2. Анализ и расчет показателей рентабельности ЗАО «Интехстрой» за 2009–2011 гг.

ЗАО «Интехстрой» является юридическим лицом, субъектом хозяйствования, действующим на принципах хозяйственного расчета, имеет в хозяйственном ведении обособленное имущество, самостоятельный баланс, расчетный счет, валютный и иные счета в банках, печать, штампы, товарный знак со своим наименованием и другие реквизиты, имеет право использовать символику ООО «Инстрой», несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Предметом деятельности ЗАО «Интехстрой» является производство продукции и товаров, перевозка грузов, и торгово-производственная деятельность. Среднесписочная численность работников 200 человек.

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

Анализ уровня и динамики показателей рентабельности проводился нами на примере бухгалтерской финансовой отчетности ЗАО «Интехстрой»за 2009–2011 годы. (приложение А и приложение Б).

Рассмотрим динамику показателей рентабельности за три анализируемых года, которые представлены в таблице 1.

Таблица 1. Динамика показателей рентабельности ЗАО «Интехстрой» за 2009–2011 гг., млн. руб.

| Показатели | Расчет | Отклонения + /- | ||||

| 1. Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). | стр. 010 | |||||

| 2. Себестоимость реализации товаров, продукции, работ, услуг. | стр. 020 | |||||

| 3. Прибыль от реализации. | стр. 050 | |||||

| 4. Балансовая прибыль. | стр. 130 | |||||

| 5. Чистая прибыль. | стр. 160 | |||||

| 6. Среднегодовая стоимость имущества | стр. 290 | |||||

| 7. Собственные средства | стр. 390 | |||||

| Расчетные показатели (%) | ||||||

| 1. Рентабельность всей реализованной продукции. | стр. 050 стр. 010 | 13,12 | 18,61 | 19,8 | 5,49 | 1,19 |

| 2. Рентабельность производства | стр. 010 стр. 020 | 15,1 | 22,86 | 24,67 | 7,76 | 1,81 |

| 3. Общая рентабельность. | стр. 130 стр. 010 | 13,29 | 18,74 | 19,95 | 5,45 | 1,21 |

| 4. Рентабельность продаж по чистой прибыли. | стр. 160 стр. 010 | 13,22 | 18,72 | 19,93 | 5,5 | 1,21 |

| 5. Общая рентабельность вложений. | 130 (Ф №2) 290 (Ф №1) | 8,14 | 11,03 | 11,3 | 2,89 | 0,27 |

| 6. Рентабельность вложений по чистой прибыли. | 160 (Ф №2) 290 (Ф №1) | 8,10 | 11,01 | 11,28 | 2,91 | 0,27 |

| 7. Рентабельность собственных средств. | 160 (Ф №2) 390 (Ф №1) | 8,38 | 11,44 | 11,78 | 3,06 | 0,34 |

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 18,74 в 2010 до 19,95 в 2011 году. Это говорит о том, что в 2011 году каждый рубль реализации приносил в среднем около 1 копейки балансовой прибыли. Надо отметить резкое увеличение данного показателя по сравнению с 2009 годом, когда он составлял 13,29% и вырос за 2010 год до 18,74% (т.е. на 5,45%).

Показатель рентабельности продаж по чистой прибыли также вырос в 2011 году с 18,72 на начало года до 19,93% на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом в 2011 году на 1 руб. реализованной продукции предприятие имело 1,2 копеек чистой прибыли.

Рентабельность всей реализованной продукции увеличилась за отчетный период на 1,19% и составила к концу 2011 года 19,8%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1,19 копейку больше прибыли от реализации.

Рентабельность производства увеличилась в 2009 г. с 15,1% до 22,86% в 2010 г. (на 7,76%), а на конец 2011 г. на 1,81%, по сравнению с 2010 годом, т.е. прибыль получаемая с каждого рубля затраченного на производство и реализацию продукции, увеличилась на 1,81 коп. и составила 24,67 копеек.

На основе данных таблицы можно сделать вывод о том, что если за 2009 г. все показатели рентабельности вложений находятся на достаточно низком уровне, то в 2010 г., 2011 г. году произошла противоположная ситуация. Все показатели рентабельности увеличились, вследствие увеличения спроса на продукцию, а также увеличением балансовой и чистой прибыли (из-за снижения внереализационных операционных расходов) и прибыли от реализации продукции.

Общая рентабельность вложений в 2010 г. возросла с 8,14% в 2009 г. до 11,03%, в 2011 году возросла до 11,3%. То есть на 1 руб. стоимости имущества предприятия в отчётном году приходится 11,3 коп. балансовой прибыли, что говорит о достаточно эффективном ее использовании.

Рентабельность собственных средств увеличилась с 8,38% до 11,44% в 2010 г. т.е. (на 3,06%)., то в 2011 году увеличилась лишь на 0,34% и составила 11,78%.

Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали достаточно хороший результат.

Исходя из вышеизложенного, можно сделать вывод, что в 2011 году деятельность предприятия была более эффективна по сравнению с предыдущими годами.

Date: 2015-07-25; view: 2185; Нарушение авторских прав