Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз активів пасивів та ліквідності банку

|

|

Активні операції банків - це фінансові операції з розміщення коштів з метою отримання доходу. До них належать надання кредитів та позичок, купівля цінних паперів, вкладення коштів у комерційні проекти, лізінгові, факторингові операції, операції з векселями тощо.

Мета дослідження активних операцій полягає в тому, щоб визначити шляхом аналізу по вертикалі структуру та динамічні зміни у структурі активів.

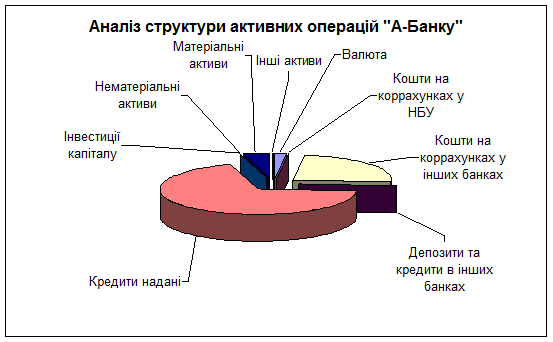

Таблиця 2.1

Аналіз структури активних операцій «А-Банку» за 2013 рік

| Активи | Сума | Частка,% |

| Валюта | 279,04 | 1,93 |

| Кошти на коррахунках у НБУ | ||

| Кошти на коррахунках у інших банках | 3478,26 | 24,07 |

| Депозити та кредити в інших банках | ||

| Цінні папери у портфелі банку | ||

| Кредити надані | 10053,1 | 69,58 |

| Інвестиції капіталу | ||

| Нематеріальні активи | ||

| Матеріальні активи | 610,25 | 4,22 |

| Інші активи | 28,3 | 0,2 |

| Всього | 14448,6 |

Як випливає з табл. 2.1, основну частину активів банку складають надані кредити – 10053,10 тис.грн., або 69,58% від загальної суми активів. В касі знаходиться усього 279,04 тис.грн., або 1,93% від суми активів, а в інших банках (в тому числі, в “головному” банку та в інших філіях) – 3478,26 тис.грн. (24,07%). Зазначимо, що основну частину цих коштів складають міжфілійні, а міжбанківські – дуже малу частину (біля 2 тис.грн.). Матеріальні активи тобто обладнання та приміщення коштують 610,35 тис.грн. або 4,22% від активів і є активами, що не приносять прямого доходу. Частка інших активів є дуже малою і складає 0,2% від загальних [21, c.322].

Рис.2.1 Структура активних операцій «А-Банку» за 2013 рік

Активні операції банку є ризиковими. За ступенем ризику вкладень та імовірністю втрати частини вартості їх поділяють на 5 груп (табл.2.2):

1 група (процент ризику - 0) - це готівкові кошти, кошти у НБУ, боргові цінні папери, що рефінaнсуються НБУ у портфелі банку на продаж та інвестиції, боргові цінні папери центральних органів державного управління у портфелі банку на продаж та інвестиції.;

2 група (процент ризику - 10) - короткострокові й довгострокові кредити, надані центральним органам державного управління;

3 група (процент ризику -20) - короткострокові та довгострокові кредити, надані місцевим органам держівного управління та нараховані доходи за ними; боргові цінні папери місцевих органів державного управління у портфелі банку на продаж та інвестиції:

4 група (процент ризику -50) - кошти до запитання в інших банках, строкові депозит в інших банках (крім простроченої заборгованості та прострочених нарахованих доходів);

5 група (процент ризику -100) - всі інші активні рахунки.

Щоб проаналізувати активні операції за ступенем ризику, необхідно розглядати повний баланс[16, c. 127].

Таблиця 2.2

Групування активів балансу на ризик «А-Банку» станом на 1.01.2014р

| Групи активів | Сума,тис.грн. | Коеффіцієнт ризику | Активи, зважені на ризик |

| 291,91 | |||

| 3477,81 | 1738,91 | ||

| 10678,88 | 10678,88 | ||

| Усього | 14448,6 | 12417,79 |

Отже, як видно з табл. 2.2, активи, зважені на ризик, становлять 74% від загальної суми активів. Це означає, що банк проводить ризикову політику щодо розміщення коштів, але цей ризик не є занадто високим.

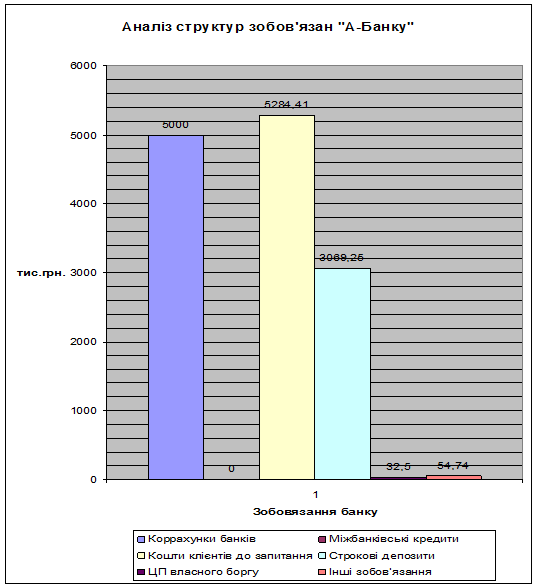

Таблиця 2.3 Аналіз структури зобов’язань «А-Банку» за 2013 рік

| Зобов’язання банку | Сума, тис.грн. | Структура,% |

| Коррахунки банків | 37,2 | |

| Міжбанківські кредити | ||

| Кошти клієнтів до запитання | 5284,41 | 39,31 |

| Строкові депозити | 3069,25 | 22,84 |

| ЦП власного боргу | 32,5 | 0,24 |

| Інші зобов’язання | 54,74 | 0,41 |

| Всього: | 13440,6 |

З табл.2.3 бачимо, що зобов’язання банку на 39,31% сформовані за рахунок коштів клієнтів до запитання.

Дорогі зобов’язання (коррахунки та строкові депозити) складають в нашому випадку 60,04%, бо, хоча ми й віднесли міжбанківські розрахунки до коррахунків банків, по суті «А-Банк» мусить сплачувати за ними досить високі проценти, як то ми побачимо далі. Тобто, наш «А-Банк» несе досить значні витрати при сплаті процентів. Частка строкових депозитів, тобто стабільна частина ресурсів банку, складає 22,84% від зобов’язань (в нашому випадку до досить стабільних ресурсів можна віднести також і міжбанківські кошти, інакше кажучи, всі дорогі ресурси – 60,04%). Наш банк має досить надійну базу кредитних ресурсів і ризик вкладення коштів в кредити не є значним.

Рис.2.2. Структура зобов’язань «А-Банку» за 2014рік

Капітал - це залишковий інтерес банку в активах з урахуванням зобов’язань. Він виконує багато функцій у щоденній діяльності і працює на забезпечення довгострокової життєдіяльності банку. Зважаючи на капітал банку, наглядові органи встановлюють нормативи, що регулюють його діяльність. В нашому випадку:

Капітал = Активи – Зобов’язання

Капітал = 14448.60 – 13440.60 = 1008.00 (тис.грн.)

Достатність капіталу аналізують, використовуючи такі коефіцієнти:

К1 – визначає рівень капіталу в структурі загальних пасивів. Рекомендовані значення – в межах 0.15-0.20.

К2 (більш відомий як норматив достатності капіталу Н4) – співвідношення чистого капіталу та загальних активів. Значення даного показника повинно бути не меншим за 0.04.

К3 (норматив платоспроможності Н3) – співвідношення капіталу та загальних активів, зважених на ризик. Значення Н3 повинно бути не меншим за 0.08.

К4 – співвідношення чистого капіталу та зобов’язань. Передбачається, що капітал банку повинен на 25-30% покривати його зобов’язання.

Довіра партнерів та клієнтів комерційного банку базується насамперед на їхній здатності в будь-який час в повному обсязі виконати свої зобов’язання. Отже, ліквідність, під якою розуміють спроможність банку виконувати свої зобов’язання, тобто – своєчасно і без збитків для себе погашати борги, є, поряд із платоспроможністю, найважливішим фактором фінансової стійкості банків. Правильна оцінка ліквідності та ефективне управління нею є однією з найважливіших передумов діяльності кредитних організацій[13, c.67].

Рівень ліквідності оцінюється залежно від питомої ваги різних груп активів із різними ступенями ризику в загальній сумі вкладень банку.З огляду на важливість ліквідності для фінансової стійкості банку, показники ліквідності віднесено до обов’язкових економічних нормативів регулювання діяльності комерційних банків.

1) Норматив миттєвої ліквідності (Н5) показує співвідношення суми коштів на кореспондентському рахунку (ККр) та в касі (Ка) до суми коштів на поточних рахунках (Пр). Це є ступінь захищеності банку від ризику одночасного запитання коштів усіма його клієнтами (додамо, що на практиці цей показник може змінюватись протягом навіть короткого проміжку часу, тому при його розрахунку іноді має сенс визначати середні дані). Нормативне його значення має перевищувати 20%

2) Норматив загальної ліквідності (Н6) розраховується як відношення загальних активів до загальних зобов’язань банку і його нормативне значення має становити щонайменше 100%.

3) Для встановлення питомої ваги високоліквідних активів (Ва) у робочих активах (Ра) розраховується норматив Н7, рівень якого повинен бути не нижчим за 20%

Таблиця 2.4 Аналіз ліквідності «А-Банку» станом на 1.01.2014

| Показники | Значення | Норма |

| Ккр+Ка (тис.грн.) | 3757,3 | |

| Пр(тис.грн.) | 10409,43 | |

| Н5 | 36,09% | 15% |

| А (тис.грн.) | 14448,6 | |

| З (тис.грн.) | 13440,6 | |

| Н6 | 107,50% | 100% |

| Ва (тис.грн.) | 3757,3 | |

| Ра (тис.грн.) | 14106,7 | |

| Н7 | 26,63% | 15% |

З табл.2.4 видно що, норматив Н7 складає 26,63% за норми 15%, тобто, він є зависоким, хоча й вiдповідає стандартам НБУ. Можна зробити попередній висновок, що банк неефективно використовує свої робочі активи, тримаючи високу частку їх як відносно не дохідні активи. Але не треба забувати, що таке високе значення нормативу Н7 пов’язане із врахуванням міжфілійних рахунків, тобто, розрахунків, по суті, між одним і тим самим банком. Без цих розрахунків наш норматив Н7 (як, до речі, і Н5) набуде набагато меншого значення, тому ми не можемо однозначно стверджувати про непродуктивне використання банком власних ресурсів (як буде видно, доходність банку є досить великою). В будь-якому разі, банк з точки зору ліквідності відповідає нормам НБУ [14, c.243].

З фінансової форми звітності (Додаток Б) видно,що основну частину доходів - 86,4% в першому півріччі та 88,1% - в другому банк, як то й має бути, отримує як процентні доходи. Ще однією важливою складовою доходів є комісійні доходи за операціями з банками та клієнтами: це два основні джерела доходів - на долю всіх інших статей звіту припадає менше 3% загального доходу (хоча за розвиненої банківської діяльності, що не обмежується лише наданням кредитів, значення цих статей може бути й більшим). У витратах, хоча процентні витрати (вартість залучення коштів) складає біля 70% всіх витрат, але значна частина їх припадає ще на банківські неопераційні вирати, такі як утримання персоналу та основних засобів, сплата податків тощо. Аналізуючи структуру витрат, можна зауважити, що, хоча всі міжбанківські операції в даному випадку є міжфілійними, сплачуваний та отриманий проценти за ними відрізняються. Якщо доходи від «коштів у інших банках», що по суті є коштами в одному банку, є низьким і основну частину доходів банк отримує, надаючи кредити клієнтам, то за коштами, «отриманими від інших банків наша філія сплачує 45,05% загальних витрат та 65% процентних витрат, хоча ці кошти складають лише 37,2% від загальних зобов’язань (на 1.07.2014). Це ще раз нагадує про неоднозначність нашого припущення, тобто, про те, що серед куплених міжфілійних ресурсів присутня значна частина кредитів, відсоток за якими є більшим, ніж за простими депозитами.

Як бачимо, станом на 1.07.2009 маємо досить стабільний банк, доходи якого за півроку перевищують витрати на 433.61 тис.грн. Але в другому півріччі через кризу стан банку значно погіршився. Розглядаючи рядок відхилень у сумі як значення показників за друге півріччя, можна побачити, що значення всіх статей доходів значно зменшилися в порівнянні з першим, внаслідок чого витрати перевищили доход на 4 тис.грн. Зниження витрат також проходило паралельно із зниженням доходів, але воно було не таким різким, до того ж фінансова криза супроводжувалася зростанням податків (в другому півріччі їх було сплачено майже на 17 тис.грн. більше). Хоча витрати на утримання персоналу та експлуатаційні витрати зменшилися майже вдвічі, що свідчить про ефективність діяльності керівництва банку, але навіть це не допомогло компенсувати втрати доходів. В другому півріччі банк лишився значної частини своїх процентних та комісійних доходів: загальне збільшення частки перших за рахунок скорочення частки других в загальних доходах, що свідчить про меншу значимість послуг в умовах кризи.

Загалом, порівнюючи діяльність банку за півроку та рік, не можна сказати, що сталися кардинальні зміни в структурі доходів та витрат. Відхилення у структурі не перевищують 3% ніде, окрім витрат за коштами клієнтів банку (для чого мається цілком зрозуміле пояснення). Натомість, в грошовому виразі ми маємо значні відносні зменшення як доходів, так і витрат. Аналізуючи звіт про прибутки та збитки за рік і не маючи при цьому проміжної інформації, можна дійти висновку, що фінансова криза не вплинула на банк, адже прибутки склали значну величину. Але розібравшись детальніше, бачимо, що прибутковість банку є наслідком успішної його діяльності в першому півріччі, тоді як за результатами другого маємо чисті збитки у розмірі 4,01 тис.грн. Все ж таки, ці збитки не є досить значними і можна сподіватись на подальшу нормалізацію ситуації та успішне подолання банком наслідків кризи [18, c.156].

Отже, стан банку є стабільним; банк є надійим та приносить високі доходи. Можливо, саме ця обставина дозволила йому без особливих втрат перенести фінансову кризу та надалі, впоравшись з усіма негативними її наслідками і продовжуючи політику попередніх років, банк знову буде приносити високі доходи та дотримуватись всіх вимог щодо ліквідності.

Date: 2015-07-25; view: 814; Нарушение авторских прав