Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Конкуренция

|

|

Потенциальные конкуренты компании, действующие на территории московского региона:

- корпорация «Жилищная инициатива» осуществляет многоэтажное строительство в Москве, сооружение коттеджей в области;

- АО «Малоэтажное и коттеджное строительство» (МИКС) назначено Правительством Москвы застройщиком 3000га в Солнечногорском, Раменском и Домодедовском районах;

- ассоциация «Народное домостроение» строит жилье на средства своих членов – различных организаций;

- технополис «Северный» в Северо-Восточном округе Москвы осуществляет строительство малоэтажных зданий и индивидуальных, коттеджей;

- компания «Менатеп РИ» (дочерняя структура финансовой группы «Менатеп») на базе бывшего пансионата строит коттеджный поселок на 14-м километре Ярославского шоссе;

- фирма «СКМ» проводит строительство блочных коттеджей в районе реки Икша (в 40 км от Москвы);

- компания «Одомин» сооружает блочные коттеджи (в 12км от Москвы по Дмитровскому шоссе);

- фирма «Сапсан» имеет договор с канадской компанией «Modulex» в поставку готовых коттеджей;

- «Дорстройсервис» предлагает панельные коттеджи в Солнечногорском районе (в 55 км от Москвы).

Специалисты компании склонны оценивать как незначительную конкуренцию фирм, представлявших наибольшую угрозу финансовым интересам компании.

2.4 Производственный план

Цель раздела – подробным образом описать путь, посредством которого предприятие планирует эффективно производить продукцию или услуги и поставлять их потребителю.

Задача данного раздела – доказать инвесторам, что предприятие в состоянии реально производить количество товаров/услуг в нужные сроки и с требуемым качеством.

В разделе обычно описываются все рабочие процессы, происходящие в организации, для которой составляется бизнес-план. Как правило, рассматриваются следующие вопросы:

- используемые помещения, их расположение, площадь, другие характеристики;

- используемое оборудование – марки, поставщики, производительность, размещение оборудования на производственных площадях; сервисное обслуживание оборудования;

- как организована система выпуска продукции (услуг) и как осуществляется контроль над производственными процессами;

- требуемый персонал;

- поставщики сырья, сроки поставки, цены, схемы оплаты;

- затраты на строительство и приобретение оборудования;

- этапы реализации проекта и график строительства, ввода и освоения мощностей;

- вопросы экологии.

Описание технологического процесса должно отразить:

- обеспеченность сырьём, оборудованием, комплектующими, энергией;

- потребность и условия приобретения технологического и прочего оборудования;

- потребность в участках земли, зданиях и сооружениях, коммуникациях;

- потребность и условия поставки сырья, материалов, комплектующих, производственных услуг, контроль качества и дисциплины поставок;

- требования к источникам энергии и их доступность;

- требования к подготовке производства;

- возможности совершенствования технологии производства;

- требования к контролю качества на всех этапах производства продукции.

Требования к квалификации и наличие необходимого персонала:

- административный персонал;

- инженерно-технический персонал;

- производственный персонал;

- условия оплаты и стимулирования;

- условия труда;

- структура и состав подразделений;

- обучение персонала;

- предполагаемые изменения в структуре персонала по мере развития предприятия.

Структура данной части бизнес-плана:

- географическое положение предприятия, транспортные пути, наличие коммуникаций;

- технология и уровень квалификации кадров;

- потребность в площадях;

- кадровое обеспечение;

- экологичность производства и безопасности работающих;

- объем производства;

- заработная плата и другие расходы на персонал;

- затраты на сырье и материалы;

- текущие затраты на производство;

- переменные и постоянные издержки.

Пример. Раздел «Производственный план» (бизнес-план расширения строительных мощностей компании и развертывания строительства индивидуальных жилых домов (ЗАО «Комфортстрой»)).

Ядром политики долгосрочного развития является создание собственной мощной производственной базы по изготовлению строительных и конструкционных материалов. Первым шагом на пути выполнения поставленных целей будет монтаж бетонного завода производительностью 240 м3 в смену.

Сооружение бетонного завода позволит снизить себестоимость применяемого бетона на 30% и обеспечить бесперебойное снабжение строительных объектов, разнообразить номенклатуру выпускаемых марок бетона, повысить независимость строительства от погодных условий, сократить транспортные расходы.

В настоящее время на собственной строительной базе производятся следующие основные материалы и конструкции:

- тяжелый бетон и железобетон М-200 и М-300 – 15 000 м3 в год;

- строительный раствор – 1200 м3 в год;

- легкий бетон и железобетон – 9.000 м3 в год;

- деревянные конструкции – 5000 м3 в год.

Поставка сырья, строительных материалов и изделий осуществляйся по железной дороге и автотранспортом.

При сооружении строительных объектов применяется технология «Poshal» (Австрия) и Специальная технология производства монолитных домов.

К прочим видам деятельности относятся:

- оказание автотранспортных услуг;

- производство бетона на продажу.

Данные о производственном плане компании содержатся в табл. 1, сведения о ее производственных мощностях – в табл. 2.

Таблица 1

Производственный план компании

| Строительный объект | Количество, шт. |

| Коттеджи из монолитного железобетона полезной площадью 150–450 м2 | 30 |

| Жилые дома из кирпича полезной площадью 120–500 м2 | 20 |

| Садовые домики из деревянных конструкций | 30 |

| Сельскохозяйственные объекты для фермерских хозяйств | 2 |

| Цокольные этажи из монолитного железобетона | 30 |

Таблица 2

Производственные мощности компании

| Наименование | Количество, шт. |

| Автотранспорт | |

| Автобус КавЗ | 1 |

| Автомашина «Урал»-4320-ОШ | 1 |

| Автомашина «Урал» с гидроманипулятором | 1 |

| Автомашина КамA3-55111 | 1 |

| Автомашина ЗИЛ-ММЗ-554 | 2 |

| Автомашина МАЗ - 504 | 1 |

| Полуприцеп МАЗ-9397 | 1 |

| Полуприцеп У-47А | 2 |

| Легковые автомобили | |

| Автомашина ИЖ-412 | 1 |

| Автомашина ИЖ-27151 | 2 |

| Строительная техника | |

| Вагон-гардеробная | 1 |

| Нормокомплект каменщика | 1 |

| Нормокомплект маляра | 2 |

| Установка штукатура | 2 |

| Автопогрузчик типа 40В14 | 1 |

| Погрузчик-трактор К-700 | 1 |

| Бульдозер Д-342-Г | 1 |

| Контейнер | 1 |

| Трактор Т-40 | 4 |

| Автокран КС-4572 | 1 |

| Автокран КС-3577 | 1 |

В проекте предусматриваются возможности развития трех сценариев привлечения финансовых средств, необходимых для развития строительного производства:

1) получение кредита с последующим его погашением;

2) организация строительной корпорации. Вклад компании может включать стоимость земли (право пользования, аренда, собственность), рабочую силу, сырье, материалы, эксплуатационные расходы. Вклад со стороны инвестора – необходимые финансовые средства. Прибыль от реализации продукции (жилые дома, сельскохозяйственные объекты) делится между учредителями компании пропорционально их вкладам;

3) организация акционерного общества для совместного строительства и эксплуатации бетонного завода. Прибыль от реализации цемента определяется между акционерами. В качестве одной из альтернатив возможностей привлечения финансовых средств может рассматриваться выпуск жилищных обязательств на право получения 1 м2жилой площади.

2.5 Финансовый план

Цель финансового раздела бизнес-плана – сформулировать и представить всеобъемлющую и достоверную систему проектировок, отражающих ожидаемые финансовые результаты (итоги) деятельности компании. Если эти данные тщательно подготовлены и убедительно подкреплены, они становятся одним из важнейших критериев оценки привлекательности бизнеса.

В то время как остальная часть бизнес-плана призвана дать читателю основные представления о характере предприятия, проектировка финансовых результатов призвана напрямую ответить на главные вопросы, волнующие как предпринимателя, так и того, кому адресуется план. Именно из этого раздела инвестор узнает о том, на какую прибыль он может рассчитывать, а кредитор – о способности потенциального заемщика обслуживать долг.

В разделе указываются основные финансовые расчеты, дающие представление об эффективности использования материальных ресурсов. Система расчетов должна отражать ожидаемые результаты от финансово-хозяйственной деятельности.

В разделе должны быть приведены: отчет о прибылях и убытках, калькуляция затрат подготовительного периода, расчет денежных поступлений, расчет затрат по обслуживанию кредита или займа, расчет платежей по налогам, баланс-прогнозы.

Структура данного раздела бизнес-плана:

- затраты подготовительного периода;

- затраты основного периода;

- расчет поступлений;

- затраты, связанные с обслуживанием кредита;

- налоговые платежи;

- другие поступления и выплаты;

- отчет о прибылях и убытках;

- поток реальных денег;

- прогнозный баланс.

Основная цель этого раздела – показать, на какую прибыль можно рассчитывать, и оценить платежеспособность предприятия.

Пример. Раздел «Финансовый план» (бизнес-план расширения строительных мощностей компании и развертывания строительства индивидуальных жилых домов (ЗАО «Комфортстрой»)).

Территориально проект реализуется в Подольском районе Московской области. Принимая во внимание тот факт, что уровень цен в России равнялся или приблизился к мировому, расчеты проведены в рублях.

Финансовый план опирается на комплексные расчеты, сделанные компании при определении годовых производственных планов.

В качестве исходных позиций при определении стоимости жилых домов рассматривается удельная стоимость строительства 1 м2 по видам застройки, включая стоимость инфраструктуры.

Относительная себестоимость жилого объекта определяется пропорционально жилой площади. Продажная цена жилья определяется рентабельностью 25%.

В бизнес-проекте рассматривается следующий вариант расчета с клиентом: 30% предоплаты и последующая оплата 70% выполненного объема работ после завершения каждого этапа строительства.

Прибыль компании определяется по предполагаемой выручке за вычетом затрат на строительство, расходов на уплату налогов и погашения кредитов.

Затраты на функционирование включены в себестоимость. Оплата процентов по кредиту относится на себестоимость.

Из основных применяемых в РФ налогов рассматриваются следующие:

Налог на прибыль по ставке 20%. Возможные льготы по налогообложению не рассматривались из-за их небольшой величины;

Налог на добавленную стоимость оплачивается конечным покупателем и включен в структуру стоимости 1 м2 жилой площади;

Другие налоги не рассматривались, так как они включаются состав себестоимости и составляют, как правило, небольшую величину.

Данные об оборудовании, закупаемом компанией за счет кредита представлены в таблице 3.

Таблица 3. Перечень оборудования, закупаемом компанией за счет кредита (тыс.руб.)

| Оборудование | Первая очередь | Вторая очередь | ||

| кол-во шт. | цена за ед. | кол-во шт. | цена за ед. | |

| Бетонный завод (запуск) | 1 | 990 | 0 | 0,00 |

| Бетоновозы | 4 | 1466 | 0 | 0,00 |

| Бетонный насос | 1 | 500 | 0 | 0,00 |

| Монтажный кран | 1 | 840 | 0 | 0,00 |

| Автомобильный кран | 2 | 1680 | 0 | 0,00 |

| Опалубка блочная (внедрение) | 3 | 3000 | 0 | 0,00 |

| Опалубка типа «Pashal» | 1 | 3330 | 2 | 6660 |

| Бортовые машины | 3 | 1250 | 2 | 840 |

| Автосамосвалы КамАЗ | 4 | 2670 | 0 | 0,00 |

| Автосамосвалы КрАЗ | 2 | 1320 | 2 | 1320 |

| Эскаваторы | 1 | 1020 | 2 | 2010 |

| Бульдозеры РТ-75 | 1 | 402 | 1 | 402 |

| Бульдозеры С-130 | 0 | 0,00 | 2 | 1350 |

| Автобусы «Кубань» | 2 | 1500 | 2 | 1500 |

| Легковые автомобили | 0 | 0,00 | 10 | 1680 |

| Бытовые помещения | 0 | 0,00 | 16 | 534 |

| Передвижная электростанция | 0 | 0,00 | 1 | 20 |

| Сварочные аппараты | 0 | 0,00 | 20 | 167 |

| Вибраторы | 0 | 0,00 | 6 | 1,00 |

| Нивелиры | 0 | 0,00 | 4 | 0,89 |

| Кабельная конструкция | 0 | 0,00 | 1 | 6,67 |

| Инструменты и приборы | 0 | 0,00 | 1 | 6,67 |

| Ангары | 3 | 350,00 | 0 | 0,00 |

| Емкости для цемента | 0 | 0,00 | 6 | 6,67 |

| Итого: |

Общая сумма кредита – 36 822 тыс. руб.

Проценты по кредиту зависят от сроков строительства, что продемонстрировано в табл. 4.

Таблица 4. Зависимость величины процентов по кредиту от сроков строительства.

| Увеличение сроков строительства | Процент по кредиту | ||||||||||

| % | |||||||||||

| 1,31 | 1,33 | 1,34 | 1,35 | 1,36 | 1,38 | 1,39 | 1,40 | 1,41 | 1,43 | 1,44 | |

| 2,67 | 2,73 | 2,78 | 2,83 | 2,88 | 2,94 | 2,99 | 3,04 | 3,10 | 3,15 | 3,21 | |

| 2,74 | 2,79 | 2,85 | 2,90 | 2,95 | 3,01 | 3,06 | 3,12 | 3,17 | 3,23 | 3,29 | |

| 2,79 | 2,85 | 2,90 | 2,96 | 3,01 | 3,07 | 3,12 | 3,18 | 3,24 | 3,29 | 3,35 | |

| 2,84 | 2,89 | 2,94 | 3,00 | 3,06 | 3,11 | 3,17 | 3,23 | 3,28 | 3,34 | 3,40 | |

| 2,87 | 2,92 | 2,98 | 3,04 | 3,09 | 3,15 | 3,21 | 3,27 | 3,32 | 3,38 | 3,44 | |

| 4,50 | 4,63 | 4,76 | 4,90 | 5,03 | 5,17 | 5,31 | 5,46 | 5,61 | 5,76 | 5,91 | |

| 4,55 | 4,68 | 4,82 | 4,95 | 5,09 | 5,23 | 5,38 | 5,52 | 5,67 | 5,82 | 5,98 | |

| 4,88 | 5,06 | 5,26 | 5,46 | 5,66 | 5,87 | 6,09 | 6,31 | 6,54 | 6,78 | 7,02 | |

| 4,96 | 5,16 | 5,35 | 5,56 | 5,76 | 5,98 | 6,20 | 6,43 | 6,66 | 6,90 | 7,14 | |

| 5,07 | 5,26 | 5,47 | 5,67 | 5,89 | 6,10 | 6,33 | 6,56 | 6,80 | 7,04 | 7,29 |

Информация о сроках возврата кредита представлена на табл. 5

Таблица 5. Сроки возврата кредита при нормальных сроках строительства в зависимости от процента рентабельности и процента кредита

Срок строительства 2,5 месяца

| Увеличение сроков строительства | Процент по кредиту | |||||||||||

| % | ||||||||||||

| 2,00 | 2,30 | 2,34 | 2,39 | 2,43 | 2,48 | 2,52 | 2,57 | 2,61 | 2,66 | 2,71 | 2,76 | |

| 1,00 | 2,05 | 2,07 | 2,09 | 2,11 | 2,13 | 2,15 | 2,17 | 2,19 | 2,21 | 2,23 | 2,25 | |

| 1,00 | 1,93 | 1,95 | 1,97 | 1,99 | 2,00 | 2,02 | 2,04 | 2,06 | 2,08 | 2,10 | 2,11 | |

| 1,00 | 1,82 | 1,84 | 1,86 | 1,88 | 1,89 | 1,91 | 1,93 | 1,94 | 1,96 | 1,98 | 2,00 | |

| 1,00 | 1,73 | 1,74 | 1,76 | 1,78 | 1,79 | 1,81 | 1,83 | 1,84 | 1,86 | 1,88 | 1,89 | |

| 1,00 | 1,64 | 1,66 | 1,67 | 1,69 | 1,70 | 1,72 | 1,73 | 1,75 | 1,77 | 1,78 | 1,80 |

2.6 Оценка эффективности проекта

В данном разделе проводятся расчеты показателей эффективности проекта (интегральных показателей), выполненных с учетом дисконтирования. Основными показателями эффективности инвестиционного проекта являются следующие показатели:

- чистая текущая стоимость (NPV);

- внутренняя норма доходности (IRR):

- индекс доходности (PI);

- срок окупаемости с учетом дисконтирования (PВP).

1. Показатель чистой текущей стоимости (NPV – net present value).

Позволяет классифицировать варианты и принимать решения на основе сравнения инвестиционных затрат с доходами от объекта инвестирования, приведенной к текущей стоимости.

(1)

(1)

| PV | современная стоимость денежного потока (ден.ед) |

| IC | суммарные инвестиции с учетом дисконтирования (ден.ед); |

| CF | чистый денежный поток в периоде t (ден.ед) |

| r | норма дисконта |

| n | число периодов реализации проекта |

| m | число периодов осуществления инвестиций |

| t | порядковый номер периода получения дохода или осуществления инвестиций |

2. Внутренняя норма доходности IRR (IRR – international rate of return).

Это процентная ставка, при которой показатель чистой современной стоимости проекта равен 0 (NPV =0).

Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя стоимости использованного (авансированного) капитала (СС — cost of capital). Именно с ним сравнивается показатель IRR рассчитанный для конкретного проекта, при этом связь между ними следующая:

если

IRR >СС, то проект следует принять;

IRR <СС, то отклонить;

IRR =СС, то нет ни прибыли, ни убытков.

IRR позволяет выявить разницу между прогнозируемой внутренней нормой окупаемости проекта и требуемой доходностью. Эта разница является запасом прочности, позволяющим сопоставить доходность и риск.

Показатель IRR вручную вычислить невозможно, его точное значение – может быть найдено при помощи Microsoft Excel или других программных пакетов, а также приблизительное значение IRR можно вычислить при помощи математических преобразований: например, метода последовательной итерации.

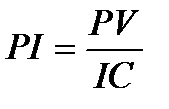

3. Индекс рентабельности PI (PI–profitability index)

Это отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов.

(2)

(2)

при РI=1 проект следует отклонить;

РI>1, следует отдать предпочтение проекту с большим РI.

Показатель РI как правило, является дополнением к показателю NPV при анализе эффективности проекта.

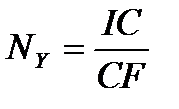

4. Срок окупаемости (PBP – Pay-Back Period)

Это продолжительность времени, необходимого для возмещения начальных инвестиционных затрат из частых денежных поступлений.

Срок окупаемости может определяться в двух вариантах:

1) на основе дисконтированных членов потоков платежей (Nок);

2) без учета дисконтирования (Nу).

Nок – характеризует число лет, необходимых для того чтобы сумма дисконтированных на момент окончания инвестиций чистых доходов была равна размеру инвестиций.

Ny – не учитывает фактор времени, т.е равные суммы дохода, получаемые в разное время, рассматриваются как равноценные и равны:

(3)

(3)

Этот расчет имеет смысл при относительно незначительных колебаниях прогнозируемых годовых доходов относительно средней.

Данные показатели целесообразно рассчитывать в совокупности и представлять в следующем виде (табл. 6):

Таблица 6. Эффективность инвестиций*

| Показатель | Тыс. руб. |

| Ставка дисконтирования, % | |

| Период окупаемости – PBP, мес. | |

| Чистый приведенный доход - NPV | 38 535 |

| Индекс прибыльности - PI | 1,65 |

| Внутренняя норма доходности - IRR, % | 31,53 |

* Пример. Данныебизнес-плана расширения строительных мощностей компании и развертывания строительства индивидуальных жилых домов (ЗАО «Комфортстрой»))

При выборе инвестиционного решения приоритет следует отдать показателю чистой современной стоимости, в том случае, если остальные показатели эффективности проекта дают неоднозначные результаты.

Показатели эффективности, рассчитанные с учетом ставки дисконтирования, демонстрируют сравнительную эффективность инвестиций в проект по отношению к другим финансовым инструментам, доступным для инвесторов.

В дополнение к этому также проводятся расчеты основных показателей платежеспособности, ликвидности, деловой активности и рентабельности.

2.7 Анализ и оценка риска

В разделе указываются все виды рисков предприятия, оценка вероятности их возникновения и оценка их значимости. Должны быть рассмотрены критические риски и потенциальные проблемы, которые могут препятствовать реализации мероприятий в рамках проекта, приведена оценка убытков, возможных в случае проявления данных рисков.

Главный риск для бизнеса может проявиться как следствие:

- реакции конкурента;

- слабостей персонала, занимающегося маркетингом, производством или менеджментом;

- современных достижений в технике, что может привести к падению конкурентоспособности собственной продукции (услуг).

Типы рисков, с которыми сталкиваются предприятия:

1) Рыночный риск (рынок не реагирует на товары (услуги) из-за неготовности потребителей к их принятию или отсутствию реальной потребности и т.д.).

2) Конкурентный риск (постоянно меняющаяся конкурентная среда и выход на рынок более мощных конкурентов).

3) Внешние риски (законодательство, курсы валют, стихийные бедствия и т.д.).

4) Технологический риск (разработка конкурентами новых более прогрессивных технологий и т.д.).

Если даже не ожидается риск от этих факторов, они должны быть описаны, должно быть показано, почему данные факторы не вызывают риска.

Для каждой из рассматриваемых составляющих риска должен быть представлен план ее минимизации. Точно также должна быть рассмотрена стратегия преодоления каждого узкого места (проблемы) из числа выявленных. Эти непредвиденные планы и стратегии показывают потенциальному инвестору, что разработчик проекта ощущает наиболее важные компоненты риска и готов их встретить, если они появятся.

Способность понимания рисков и разработки соответствующего плана действий является решающей для оценки качества управления в компании. Этот раздел – важный индикатор способности управления эффективно реагировать на ситуации, которые вызывают опасность для достижения целей предприятия.

Пример. Раздел «Анализ и оценка риска» (бизнес-план расширения строительных мощностей компании и развертывания строительства индивидуальных жилых домов (ЗАО «Комфортстрой»)).

В ходе анализа и оценки рисков определяются основные группы стабилизирующих факторов (рисков), способных повлиять на ход реализации проекта.

Внешние риски:

- социально-политическая нестабильность в России;

- несовершенство, противоречивость, нестабильность законодательной базы, в том числе налоговой политики;

- экономическая нестабильность в стране;

- агрессивность внешней среды;

- сложности в прогнозировании различных тенденций и факторов в проведении финансовых и экономических расчетов по проекту.

Социальные и организационные риски

- некомпетентность, недобросовестность, нерадивость партнеров, работников;

- ошибки в оценке ситуации, выборе стратегии и тактики управления;

- нарушение договорных обязательств, срывы со стороны подрядных организаций;

- бюрократия на местном уровне;

- недостаток квалифицированных кадров;

- возможность конфликтов между компанией и потребителем.

По мнению экспертов компании, первые два фактора являются наиболее неблагоприятными.

Экономические, коммерческие риски:

- отсутствие стартового инвестиционного капитала;

- недостаточная степень проработки рыночной ситуации;

- ненадежность инвесторов;

- отсутствие опыта;

- недооценка существующих конкурентов;

- рекламный риск.

По мнению экспертов компании, первый фактор является наиболее благоприятным.

Технические риски:

- непроработанность многих технических вопросов на начальной стадии;

- разбросанность строительных объектов;

- низкое качество проектной документации;

- возможное отставание инженерной инфраструктуры от темпов строительства объектов.

По мнению экспертов компании, первые два фактора являются наиболее неблагоприятными.

Таблица. План управления рисками проекта (фрагмент)

| Раздел плана | Описание |

| Факторы риска | Компания не работала с данным клиентом раньше |

| Риски | По результатам проекта: неправильно поняты потребности вследствие недоразумения. По графику: непрогнозируемая продолжительность операций из-за неправильно понятых методов делопроизводства заказчика. По расходу ресурсов: неверная оценка квалификации клиента, которая может обусловить ошибочное толкование поставленных им задач и стать причиной неправильного распределения ресурсов |

| Анализ | Вероятность неправильно понятых потребностей заказчика – высокая. Вероятность неправильного расчета времени данных операций – низкая. Вероятность неправильной оценки профессионализма клиента – низкая |

| Стратегия | Принимать в расчет только вероятность неправильно понятых потребностей заказчика. Чтобы уменьшить ее: - изучите прошлую корреспонденцию или отчеты о проблемах, связанных с данным заказчиком; - берите с собой на переговоры хотя бы двоих участников проекта; - поговорите с персоналом заказчика; - ведите запись всех переговоров; - обсуждайте с заказчиком ход проекта каждые две недели. |

РУКОВОДСТВО ПО НАПИСАНИЮ БИЗНЕС-ПЛАНА

Общие рекомендации

Бизнес-план – серьезный аналитический и финансовый документ, целью которого является получение финансирования. Данный документ будет служить показателем состоятельности проекта.

Процесс разработки бизнес-плана должен иметь вполне очевидные цели. Важно описать все цели в полной мере, показать, что их реализация действительно важна.

Бизнес-план должен быть грамотно составлен, оформлен, иметь четкую структуру и логику в последовательности разделов.

Важно обратить внимание на наличие в тексте орфографических и пунктуационных ошибок. Неграмотно составленный текст может испортить впечатление обо всем проекте.

Как правило, идея проектов заимствуется извне. Важно помнить, что мало перенять саму идею и ее ключевые параметры, для того, чтобы успешно реализовать их, необходимо взять в расчет все нюансы окружающей действительности, обратить внимание на все детали в окружающей деловой среде, т.е. добавить в идею авторскую составляющую, адаптировать ее под конкретную местность, возможности, потребности потребителя, предприятия и общества в целом.

Нельзя найти «универсальную» методологию разработки бизнес-плана без адаптации к специфике конкретного проекта. Различия целей бизнеса и бесконечного множества вариаций среды, в которой он действует, требуют отражения в бизнес-планах неодинаковых данных.

Если используется готовый бизнес-план, недостаточно исправить заголовок или местоположение предприятия, некоторые цифры, необходимо максимально полно доработать проект, показать, что часть информации заимствована, а расчеты выполнены самостоятельно.

Продолжительность планирования проекта должна охватывать период начиная с организации проекта, вплоть до достижения окупаемости и получения от проекта некоторого положительного эффекта (прибыли). Рекомендуемый срок планирования – 2 года.

3.1 Понятие, характеристики и виды бизнес-планов

Бизнес-план– это документ, на основании которого принимается решение о реализации новых проектов в области развития бизнеса предприятия.

Бизнес-план имеет несколько сущностных характеристик, а именно:

- охватывает определенный период;

- имеет своей целью получение прибыли;

- содержит систему мероприятий, направленных на достижение заданной цели;

- служит рабочим инструментом предпринимателя для организации своей работы;

- представляет собой развернутую программу осуществления конкретного бизнес-проекта предусматривающую оценку расходов и доходов;

- характеризует основные стороны деятельности и развития организации;

- является результатом исследования и обоснования конкретного направления деятельности организации на определенном рынке;

- служит формой представления деловых предложений и проектов, содержащей развернутую информацию о производственной, сбытовой и финансовой деятельности и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса организации, интересов партнеров, инвесторов, потребителей и посредников.

Исходя из вышеперечисленных сущностных характеристик бизнес-плана выделяют два основных подхода:

- с точки зрения руководства и учредителей организации бизнес-план – это, прежде всего руководство к действию;

- с точки зрения инвестора инструмент позволяющий выбрать наиболее эффективный способ инвестирования.

Еще одним немаловажным предназначением бизнес-плана является возможность получения государственной поддержки и бюджетного финансирования. Следует заметить, что в современных условиях, бизнес-план все чаще используют, как основу корпоративного управления тогда как раньше он выступал только в роли инструмента привлечения инвестиций. Для развития бизнеса у российских организаций зачастую не хватает собственных ресурсов, и они вынуждены привлекать их извне. В таких случаях бизнес-план служит для демонстрации эффективности вложений инвестиций или обоснования возможности получения кредита как банковского, так и у государственных органов власти.

Таким образом, выделяют несколько разновидностей бизнес-плана:

- бизнес-план для создания нового предприятия;

- бизнес-план для проведения реконструкции существующего предприятия;

- бизнес-план для решения стратегических задач развития бизнеса существующего предприятия (покупка чужого бизнеса, слияние с другой компанией, развитие сбыта и т. д.);

- бизнес-план как инструмент внутрифирменного системно-целевого управления текущей деятельностью компании (в пределах годового планирования);

- бизнес-план для отдельного подразделения компании (центра прибыли);

- бизнес-план приобретения нового оборудования (например, замена линии по производству мебели на более современную);

- бизнес-план для проекта НИОКР;

- бизнес-план инвестиционного проекта;

- бизнес-план как заявка на кредит;

- бизнес-план развития региона (страны) в целом.

В последнее время все чаще применяют такую разновидность бизнес-плана как заявка на грант, т.е. обоснование прямых и косвенных выгод для общества в целом или для отдельного региона от выделения ресурсов на данный проект. Под грантом в данном случае понимают целевые средства, предоставляемые безвозмездно из государственного бюджета или благотворительными фондами на решение острых социально-политических или экономических проблем.

3.2 Форма, структура и содержание типового бизнес-плана

В мировой хозяйственной практике и в России используются следующие формы бизнес-плана:

- международная форма бизнес-плана (разработанная ЮНИДО);

- германский типовой бизнес-план;

- американский типовой бизнес-план;

- форма бизнес-плана, утвержденная приказом Министерства экономического развития и торговли Российской Федерации от 23 марта 2006г. № 75 «Об утверждении форм бизнес-планов, представляемых для заключения (изменения) соглашений о ведении промышленно-производственной (технико-внедренческой) деятельности, критериев отбора банков и иных кредитных организаций для подготовки заключения на бизнес-планы, критериев оценки бизнес-планов проводимой экспертным советом по технико-внедренческим особым экономическим зонам)».

У всех вышеперечисленных форм бизнес-планов много общего, однако

единой структуры бизнес-плана не существует. Кроме того, каждый инвестор или руководитель может предъявлять собственные специфические требования к отдельным разделам бизнес-плана.

Структура бизнес-плана отличается в зависимости от целей, которые ставятся предпринимателем. Следует иметь в виду, что при обращении в банк или к инвестору последние всегда рассматривают альтернативы и выбирают наиболее выгодные варианты сточки зрения рентабельности инвестиций и рисков.

Типовая структура бизнес-плана состоит из аннотации, резюме, основных разделов и приложений.

Для разработки бизнес-плана можно использовать следующую структуру:

Аннотация содержит краткое описание основных положений бизнес-плана и обоснование его назначения.

В резюме указываются суть и эффективность проекта, обеспечение и механизм реализации, источники финансирования, сроки возврата займа и гарантии. Приводятся основные данные о руководителях будущего предприятия (общее и бизнес-образование, опыт работы, изобретения и т. д.).

Резюме предназначено для предварительного ознакомления с бизнес-проектом потенциального инвестора, который должен оценить идею и основные прогнозируемые результаты проекта.

Раздел 1. Описание предприятия

Дается характеристика текущего состояния, организационной структуры, форма собственности (товарищество, акционерное общество и т.д.), ключевые работники управленцы указываются учредители, достижения предприятия, место на рынке, основные клиенты и партнеры.

Раздел 2. Анализ рынка и маркетинга

Описывается текущее состояние рынка и отрасли, данные о предполагаемом объеме и составе рынка, целевые сегменты. Рассматриваются требования потребителей к продукции, рынки сбыта, конкуренция, системы каналов сбыта, ценовая политика, стратегии и программы продвижения товара на рынок. Маркетинговые мероприятия и бюджет затрат на них.

Раздел 3. Производственный план

Описываются технология производства продукции, необходимые площади, оборудование, материалы, комплектующие и т. д. Осуществляется обоснование технологии. Этапы производственного процесса. Список необходимого оборудования и инструментов. Требования к производственным площадям.

Раздел 4. Финансовый план

Приводятся расчеты объемов реализации, постоянных и переменных издержек, себестоимости продукции, поток наличности, смета доходов и расходов, прогнозный баланс, потребность и источники финансирования.

Рассчитывается панируемая выручка, узываются источники финансирования. Система налогообложения и налоги. Таблица денежных потоков. Прибыль.

Раздел 5. Оценка эффективность проекта

Рассчитываются показатели эффективности проекта: срок окупаемости (PP), чистый приведенный доход (NPV) с учетом дисконтирования поступлений и выплат, индекс прибыльности (РI) – соотношение дисконтированных поступлений и дисконтированных расходов и т. д.

Раздел 6. Анализ и оценка рисков

Выявляются основные риски и мероприятия по реагированию на них.

Приложения

Дополнительная информация, крупные таблицы, рисунки, диаграммы, чертежи, фотографии, отчет о маркетинговых исследованиях, стратегический план маркетинга, а также документы, подтверждающие и дополняющие информацию, которая содержится в бизнес-плане (фотографии опытных образцов, макетов предлагаемого для разработки нового изделия, схемы технологического процесса, имеющиеся сертификаты качества, копии различного рода заключенных договоров, протоколов о намерениях и т. д.).

Несмотря на ряд общих требований предъявляемых к содержанию бизнес-планов, требования, предъявляемые к содержанию бизнес-планов для руководителей и учредителей организаций, отличаются от требований к бизнес-планам для потенциальных инвесторов, в том числе и государства. Именно поэтому при разработке бизнес-плана необходимо учитывать, для кого он предназначен.

Бизнес-план ориентировочно должен занимать 40-50 страниц, для более масштабных проектов допускается объем до 80 страниц.

3.3 Использование проектного подхода в бизнес-плане

Составление бизнес-плана методологически близко к разработке проекта, поэтому приводимый ниже материал может быть полезен при подготовке бизнес-плана, в частности, раздела «Концепция проекта». Основополагающим в методах управления проектами является понятие «проект», который трактуется чаще всего в 2-х разных смыслах:

- некий замысел (идея, задумка и т.д.);

- изображение, представление или описание некоторого материального или нематериального объекта на бумаге (проектная документация) или с помощью других средств (носителей информации).

В общем виде под «проектом» следует понимать комплекс взаимосвязанных мероприятий, предназначенных для достижения в течение заданного периода времени и при установленном бюджете поставленных задач с четко определенными целям.

В «Кодексе знаний об управлении проектами», разработанном в 1987 г. Институтом управления проектами (Project Management Institute, США), содержится следующее определение проекта: «Проект представляет собой некоторую задачу c определенными исходными данными и требуемыми результатами (целями), обусловливающими способ ее решения».

Таким образом, проект включает в себя замысел (проблему), средства его реализации (решения проблемы) и получаемые в процессе реализации результаты (рис.1.).

| Средства реализации (решения) |

| Замысел (проблема, задача) |

| Результаты решения |

| ПРОЕКТ |

Рисунок 1. Основные элементы проекта

В зависимости от сути и сложности замысла и эффективности его реализации результаты работы по выполнению проекта могут быть самыми различными и классифицироваться по-разному.

Они могут быть:

- текущими (технология, документация, подписанные контракты и т.д.);

- конкретными (продукция, организация, здание и т.д.);

- абстрактными (планы, знания, опыт, метод и т.д.).

Общий результат процесса реализации замысла есть большее, чем, например, просто продукт, который должен производиться по завершении проекта. Это есть система целей, которые должны быть достигнуты в ходе выполнения проекта. Из этого следует, что любой проект сам есть система и часто достаточно сложная.

В данном контексте предметом рассмотрения являются проекты, связанные с решением народнохозяйственных проблем, так как реализация именно таких проектов, в первую очередь, становится объектом изучения, анализа и приложения разрабатываемых методов. Кроме того, рассматриваемые проекты предусматривают выполнение строительных и строительно-монтажных работ, так как они бывают, необходимы в большом числе случаев реализации проектов и на их выполнение затрачиваются основные усилия и основные средства.

В сфере строительства под проектом следует понимать совокупность архитектурных и инженерных решений, экономических и финансовых планов и расчетов, а также работ по строительству объекта, одним из результатов которого будет являться доход от его эксплуатации. Исходя из этого, управление проектом, подразумевает планирование и разработку необходимой документации, руководство и координацию людскими и материальными ресурсами на протяжении существования проекта.

В том случае, когда в качестве результатов реализации проекта выступают некоторые физические объекты (здания, сооружения, производственные комплексы), определение проекта может быть конкретизировано следующим образом: «Под проектом понимается система сформулированных в его рамках целей, создаваемых или моделируемых для их реализации физических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению».

Таким образом, проект – это понятие комплексное, охватывающее различные научные дисциплины, отрасли техники и экономики, различные стороны общественной жизни и деятельности. Бизнес-план выступает как объективная оценка предпринимательской деятельности фирмы и в то же время как необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты фирмы, анализируются проблемы, с которыми она может столкнуться, и определяются способы их решения. Следовательно, бизнес-план – одновременно поисковая, научно-исследовательская и проектная работа.

Исследования многих специалистов показали, что различные идеи, методы их реализации, нечеткие планы в «неинженерных областях» также можно рассматривать как проекты и применять к ним проектно-ориентированную технологию:

а) четко определять цель,

б) результаты проекта,

в) состав работ,

г) учитывать связи и влияние на проект окружающей среды и многочисленных участников проекта,

д) рассчитывать эти влияния в виде определенных рисков,

е) учитывать их в проекте,

ж) строить основанные на расчетах планы реализации проектов.

Такой подход позволяет:

1) понять, что следует сделать;

2) какие результаты реальны;

3) определить, кто для этого нужен;

4) какие ресурсы необходимы;

5) в какие сроки можно выполнить работы;

6) сколько это будет стоить.

Методология управления проектами как особой области менеджмента, признанной во всем мир, стала фактическим стандартом управления на многих тысячах предприятий. Так, в Японии, по данным Японской ассоциации управления проектами, все инвестиционно-строительные проекты оцениваются и реализуются с помощью технологий управления проектами. В то же время в России – не больше 1,5–2% от их общего количества. По данным Международной ассоциации Управления проектами (IРМА), использование современной методологии инструментария управления проектами позволяет обычно сэкономить порядка 20–30% времени и около 15–20% средств, затрачиваемых на осуществление проектов.

3.4 Стандартные программы для разработки бизнес-планов

Наиболее полный учет динамики реализации проекта при подготовке и анализе бизнес-плана возможен с использованием специализированных компьютерных систем экономического и финансового моделирования. В процессе составления бизнес-плана, как правило, достаточно широко применяются экономико-математические методы. Особое значение это имеет для учета фактора инфляции и проведения разновременных затрат, а также для анализа чувствительности проекта к изменениям внешней среды. Правильный выбор и эффективное использование компьютерных программных продуктов позволяет значительно улучшить качество самих бизнес-планов. Кроме того, применение авторитетных, лицензированных систем укрепляет авторитет инициаторов проекта и повышает финансово-экономическую привлекательность последнего.

В настоящее время, существует весьма широкий спектр специализированных программных продуктов.

Наиболее часто в нашей стране применяются следующие пакеты прикладных программ:

- COMFAR (Computer model for feasibility analysis and reporting) созданная при UNIDO – Организации объединенных наций по промышленному развитию;

- Пакет «Аль-Инвест» фирмы «Альт» (Санкт-Петербург);

- Пакет «Project Expert» фирмы «ПРО-ИНВЕСТ Консалтинг».

Простым и удобным инструментом управления проектом при реализации бизнес-плана по созданию малого предприятия является Microsoft Office Project.

Microsoft Project (или MSP) – программа управления проектами, разработанная и продаваемая корпорацией Microsoft. Microsoft Project создан, чтобы помочь менеджеру проекта в разработке планов, распределении ресурсов по задачам, отслеживании прогресса и анализе объёмов работ.Microsoft Project создаёт расписания критического пути. Расписания могут быть составлены с учётом используемых ресурсов.

Для более сложных бизнес-планов используют программные продукты Project Expert и «Альт-Инвест», разработанные российскими компаниями.

Project Expert позволяет решать задачи проектирования развития бизнеса, анализа рисков и эффективности инвестиционных проектов предприятий любой отраслевой принадлежности и масштабов деятельности на основе построения финансовой модели их функционирования с учетом изменяющегося экономического окружения.

Audit Expert обеспечивает проведение анализа финансового состояния предприятия на основании его баланса и отчета о прибылях и убытках, позволяет осуществлять временной, структурный и трендовый анализ информации. В системе реализованы элементы бенчмаркинга – сравнение финансового состояния компании с компаниями-конкурентами или лидерами отрасли.

СПИСОК рекомендуемой ЛИТЕРАТУРЫ

Учебная литература

Основная

1. Бронникова Т.С., Разработка бизнес-плана проекта: учебное пособие / Т. С. Бронникова. - Москва: Альфа-М: Уником Сервис: ИНФРА-М, 2012. - 222 с.

2. Бузырев В.В., Планирование на строительном предприятии: практикум / В. В. Бузырев [и др.]. - Ростов-на-Дону: Феникс, 2007. – 148c.

3. Дубровин И.А., Бизнес-планирование на предприятии: учебник / И. А. Дубровин. - Москва: Дашков и К°, 2012. - 430

4. Колибаба В.И., Бизнес-планирование: учебное пособие / В. И. Колибаба, И. А. Астраханцева. - Старый Оскол: ТНТ, 2010. - 145 с.

5. Косов В. В. Бизнес-план: обоснование решений: учебное пособие / В. В. Коссов; Гос. ун-т, Высш. шк. экономики. - Второе издание, исправленное и дополненное. - Москва: ГУ ВШЭ, 2002. – 269 с.

6. Кудинов Ю.И., Рязанцева Л.М., Основы работы с программным продуктом PROJECT EXPERT: Учебное пособие. – Липецк: ЛГТУ, 2007. – 79с.

7. Староватов Г. Ф., Организация предпринимательской деятельности в строительстве: учебное пособие / Г. Ф. Староватов; М-во образования и науки Рос. Федерации, Сиб. федер. ун-т. - Красноярск: СФУ, 2011.

8. Стрекалова Н.Д., Бизнес-планирование / Н.Д. Стрекалова.- СПб: Питер, 2009. – 352с

9. Сухова Л.Ф., Чернова Н.Л., Практикум по разработке бизнес-плана и финансовому анализу предприятия. – М.: Финансы и статистика, 2006. – 160с.

10. Ушаков И. И., Бизнес-план / И. И. Ушаков. - Санкт-Петербург: Питер, 2009. - 222 с.

Дополнительная

11. Асаул А.Н. Маркетинг-менеджмент в строительстве: научное и учебно-методическое справочное пособие / А. Н. Асаул, В. П. Грахов; под ред. д-ра экон. наук, проф. А. Н. Асаула; Междунар. акад. инвестиций и экономики строит. [и др.]. - Санкт-Петербург: Гуманистика, 2006. - 246 с.

12. Асаул А.Н. Экономика строительства: учебник для студентов вузов / А. Н. Асаул [и др.]; под ред. Ю. Н. Казанского, Ю. П. Панибратова. - Москва: АСВ; Санкт-Петербург: СПбГАСУ, 2003 -.

13. Баринов В.А. Бизнес-планирование: [учебное пособие для студентов учреждений среднего профессионального образования] / В. А. Баринов. - Издание 3-е. - Москва: Форум, 2009. - 251 с.

14. Васильев В.М., Управление строительным производством / В.М. Васильев. - Ленинград: Стройиздат, 1990. - 208 с.

15. Гомола А. И., Бизнес-планирование: учебное пособие / А. И. Гомола, П. А. Жанин. - Москва: Академия, 2005. – 139с.

16. Горемыкин В. А., Бизнес-план: методика разработки 25 реальных образцов бизнес-планов / В. А. Горемыкин. - 5-е издание, переработанное и дополненное. - Москва: Ось-89, 2005. – 589с.

17. Джакубова Т.Н. Бизнес-план: расчеты по шагам / Т. Н. Джакубова. - Москва: Финансы и статистика, 2009. - 95 с.

18. Ефименко А.З. Основы маркетингового управления предприятием: [учебное пособие для студентов, обучающихся по направлению 653500 "Строительство"] / А. З. Ефименко. - Москва: Ассоциация строительных вузов, 2004. - 307 с.

19. Жданчиков П. Как научится строить бизнес-план в Project Expert / Изд. НТ Пресс – 2006 – 208 с.

20. Ивасенко А.Г. Инвестиции: источники и методы финансирования / А. Г. Ивасенко, Я. И. Никонова. - 3-е издание, переработанное и дополненное. - Москва: Омега-Л, 2009. - 261 с.

21. Коготкова И.З. Маркетинговые исследования в строительстве. Учебное пособие. - М: Государственный Университет Управления (ГУУ); Книжный мир, 2009. - 224 с.

22. Лахметкина Н.И. Инвестиционная стратегия предприятия: [учебное пособие для студентов, обучающихся по специальности "Финансы и кредит"] / Н. И. Лахметкина. - Шестое издание, стереотипное. - Москва: КНОРУС, 2012. - 230 с.

23. Максютов А. А., Бизнес-планирование развития предприятия / А. А. Максютов. - Москва: Альфа-Пресс, 2005. – 286с.

24. Никифоров Ю.Е. Управление предприятием стройиндустрии: [монография] / Ю. Е. Никифоров, И. В. Жуков; Федерал. агентство по образованию, Краснояр. гос. архит.-строит. акад. - Красноярск: КрасГАСА, 2006. - 137 с.

25. Орлова Е.Р. Бизнес-план: методика составления и анализ типовых ошибок / Е. Р. Орлова. - 7-е издание, стереотипное. - Москва: Омега-Л, 2008. - 159 с.

26. Плотников А.Н. Логистическое управление инвестициями в инновации / А.Н. Плотников; Мин-во образов. Рос. Федерации, Саратовский гос. технич ун-т; Российская Федерация. Министерство образования. - Саратов: СГТУ, 2001. – 128с.

27. Степанов И. С. Маркетинг в строительстве: учебник для вузов строительных специальностей / под ред. И. С. Степанова, В. Я. Шайтанова. - Москва: Юрайт, 2001. - 343 с.

Интернет ресурсы

28. www.bikr.ru

29. www.businesslearning.ru

30. www.cfin.ru

31. www.smb24.ru

Учебное издание

Подготовлено к изданию РИО БИК СФУ

Подписано в печать 2011 г. Формат 60х84/16

Бумага офсетная. Печать плоская

Усл. печ. л. Уч.-изд. л.

Тираж??? экз. Заказ (дает РИО)

Редакционно-издательский отдел

Библиотечно-издательского комплекса

Сибирского федерального университета

660041, г. Красноярск, пр. Свободный, 79

Тел/факс (391) 206-21-49. E-mail rio@sfu-kras.ru

http://rio.sfu-kras.ru

Отпечатано Полиграфическим центром

Библиотечно-издательского комплекса

Сибирского федерального университета

660041, г. Красноярск, пр. Свободный, 82а

Тел. 206-26-58, 206-26-49

Date: 2015-07-24; view: 521; Нарушение авторских прав